核心观点:AI算力需求驱动PCB从“被动载体”升级为“性能瓶颈突破关键”,高端材料与设备的“技术代差型”国产替代是核心机遇,未来5年突破“材料配方、设备部件、工艺专利”三大壁垒的企业将主导全球竞争。

1. 产业增长本质:价值重构而非单纯规模扩张

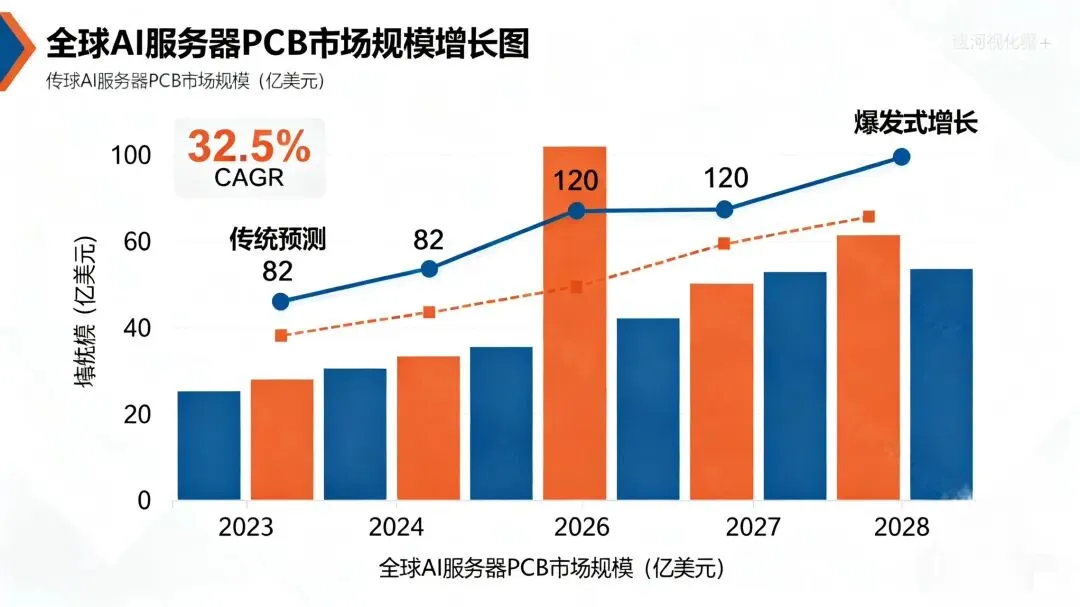

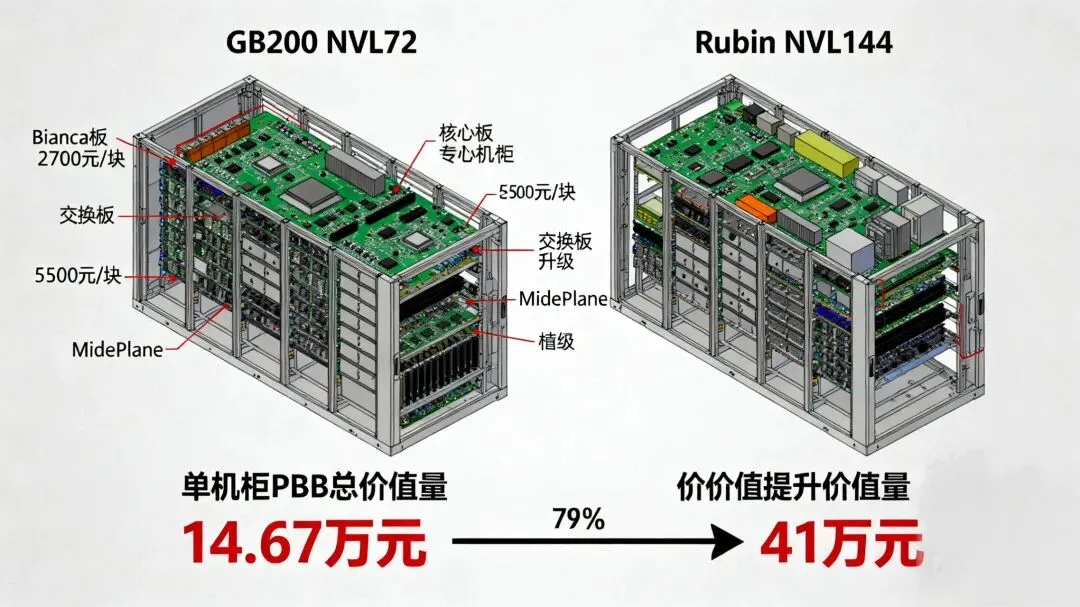

全球AI服务器PCB市场2023-2028年32.5%的CAGR,核心源于“层数提升+材料升级+工艺复杂”三重驱动的价值跃迁。以英伟达平台为例,从Pascal架构(12层PCB,FR-4材料)到Hopper架构(20层HDI,M6材料),再到GB200(22层HDI,M8材料),单机PCB价值量从5000美元/台增至1.5万美元/台,Rubin架构(24层HDI,M9材料)预计突破3万美元/台。

核心驱动力:SerDes速率从56Gbps提升至224Gbps,对信号传输损耗的控制要求呈指数级提高,倒逼PCB在材料介电性能(Df从0.006降至0.0012)、布线密度(线宽/线距从10μm降至2μm)、散热能力(局部温度控制在85℃以下)上全面突破。

2. 结构性机遇:高端领域的“技术代差型”国产替代

国内PCB产业链呈现“中低端饱和、高端卡脖子”的不均衡格局:

• 材料端:普通FR-4覆铜板国产化率90%,但M8/M9等级不足5%;常规电解铜箔国产化率85%,但HVLP5铜箔(Rz<0.4μm)仅隆扬电子实现小批量量产;

• 设备端:机械钻孔设备国产化率70%,但0.05mm以下微孔激光钻孔设备进口依赖度仍达60%;

• 壁垒根源:高端材料的配方专利(如PTFE改性工艺)、设备的核心部件(如飞秒激光器)、检测技术的算法模型(如AI-AOI缺陷识别),突破这些壁垒的企业将享受“技术溢价+进口替代”双重红利。

一、AI驱动PCB技术迭代升级

1.1 AI服务器PCB:从“层数增加”到“系统级互连”的变革

(1)技术演进的核心矛盾:信号完整性与热管理平衡

AI服务器PCB的升级本质是解决“高算力下信号衰减”与“高功率下散热难题”的协同问题。以英伟达GB200的Bianca板为例,其22层HDI采用“高低损耗材料混搭”设计:

• 18层build-up层:使用M8材料(Df=0.0015),负责112Gbps SerDes信号传输,插入损耗≤1.5dB/inch;

• 4层core层:使用M4材料(导热系数1.2W/m·K),承担结构支撑与散热功能,将GPU局部温度控制在85℃以下;

• 关键突破:通过“盲孔-埋孔-通孔”混合互连结构,减少信号传输路径30%,降低串扰损耗25%。

(2)价值量拆分的关键变量:HDI阶数与材料等级

• HDI阶数:4阶HDI的布线密度是2阶的3倍,加工工序(激光钻孔、电镀填孔)增加50%,单位面积价值量从2万元/㎡升至4.5万元/㎡。英伟达Rubin架构计算板采用5阶HDI,单机柜HDI板用量从GB200的36块增至72块,价值量占比从60%提升至75%;

• 材料等级:M9材料的介电损耗(Df=0.0012)较M8降低20%,但成本增加35%。当前仅松下、罗杰斯实现M9量产,国内生益科技、华正新材处于样品验证阶段,2026年小批量供货后将打破国外垄断。

(3)市场竞争的核心壁垒:客户认证与产能爬坡

进入英伟达、AMD等头部客户供应链需经历“三阶段”,且良率需稳定在90%以上(国内企业当前良率多为85%-88%):

1. 技术认证(12-18个月):需通过信号完整性、热可靠性、机械稳定性等200+项测试,胜宏科技为GB200供应22层HDI板时,仅信号衰减测试就耗时6个月;

2. 小批量试产(6-8个月):验证产能稳定性,如深南电路为华为昇腾试产时,月产能从1000㎡爬坡至5000㎡,良率从75%提升至88%;

3. 量产爬坡(12个月):需持续优化工艺,胜宏科技为此投入超2亿元,重点突破激光钻孔精度(±3μm)、压合层间对准度(±5μm)等关键指标。

1.2 光模块PCB:从“可插拔”到“共封装”的技术跃迁

(1)CPO架构对PCB的颠覆性要求

CPO(共封装光学)将光引擎与ASIC芯片集成,信号传输距离从10m缩短至10mm,对PCB提出三大极致要求:

• 布线密度:线宽/线距需从400G模块的30μm降至15μm,必须采用mSAP工艺(改良型半加成法),传统PTH工艺因钻孔精度限制无法满足;

• 热膨胀系数(CTE):需控制在6-8ppm/℃(传统PCB为13-15ppm/℃),需用石英布(CTE=0.5×10^-6)替代玻纤布,成本增加2-3倍;

• 散热性能:CPO模块功率密度达50W/cm²,需在PCB中嵌入铜块(导热系数401W/m·K),散热效率较传统方案提升300%。

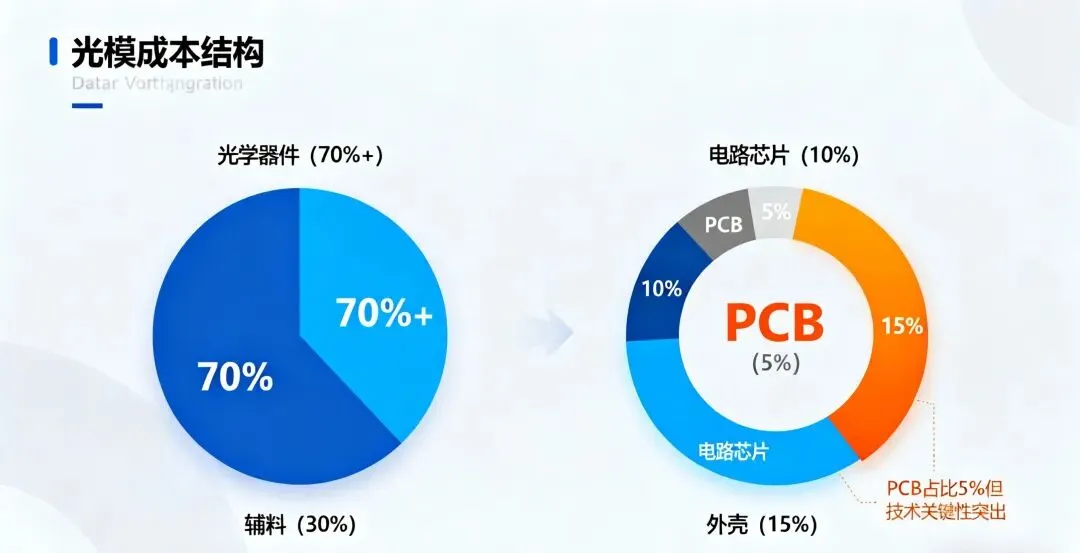

(2)光模块速率升级下的PCB成本占比变化

关键结论:随速率提升,PCB从“辅助部件”升级为“核心成本项”,技术壁垒显著提高,国内企业在1.6T领域仍需突破mSAP工艺与M8材料的匹配性问题。

1.3 AI封装基板:从“封装载体”到“异构集成平台”的升级

(1)先进封装对基板的技术要求突破

• 线路密度:CoWoP封装基板线宽/线距需达2μm/2μm(传统FC-BGA为8μm/8μm),需采用SAP工艺(半加成法),国内仅深南电路、通富微电掌握该技术,良率80%(国际巨头85%+);

• 尺寸规模:HBM3E封装基板尺寸从50×50mm增至100×100mm,需控制“大尺寸压合层间偏移”在±3μm以内,国内企业当前良率仅65%-70%;

• 材料体系:ABF(味之素堆积膜)是高端基板核心材料,全球仅味之素、揖斐电量产,国内安捷利美维处于中试阶段,2025年量产将填补空白。

(2)国产化进程的“梯度突破”路径

• 第一梯队(存储封装基板):长电科技、通富微电实现DDR5基板量产,国产化率30%,替代中国台湾南亚电路、华通电子;

• 第二梯队(逻辑芯片封装基板):深南电路FC-BGA基板通过华为昇腾认证(用于12nm芯片),国产化率5%,目标2026年提升至15%;

• 第三梯队(AI芯片封装基板):兴森科技CoWoS基板2025年送样英伟达,目标2027年量产,国产化率有望突破10%。

二、PCB上游材料技术革新

(1)M9树脂的核心技术壁垒

M9树脂需同时满足“低Df(0.0012@10GHz)、高Tg(220℃)、低CTE(8ppm/℃)”三大指标,技术难点集中在三方面:

• 树脂合成:需通过“苯环改性+氟原子引入”优化分子结构,减少高频偶极子极化损耗,国内企业在氟含量控制(需精准至5%±0.5%)上存在差距,易导致介电性能波动;

• 填料分散:需添加50-100nm纳米级二氧化硅,分散均匀度需达95%以上(国内当前85%-90%),否则会形成局部高损耗点;

• 工艺兼容性:固化温度需控制在180-200℃(传统树脂150-160℃),国内企业需调整压合压力(从30kg/cm²增至50kg/cm²)以避免层间气泡。

(2)PTFE材料的改性方向

PTFE介电性能最优(Df=0.0005),但存在“机械强度差(拉伸强度20MPa vs 传统树脂40MPa)、铜箔附着力低(0.5N/mm vs 传统树脂1.2N/mm)”问题,主流改性方案:

• 无机填料填充:添加氮化铝(导热系数170W/m·K),既提升导热性,又改善机械强度,需控制填料含量20%-30%(超量会导致Df升高);

• 有机共混改性:与聚苯硫醚(PPS)共混,提升耐溶剂性,国内金发科技已实现量产,产品用于800G光模块;

• 表面处理:采用钠萘处理使PTFE表面形成羟基,附着力提升至1.0N/mm,国内方大炭素工艺成本较日本旭硝子低20%。

2.2 高端铜箔:从“厚度降低”到“表面粗糙度控制”的突破

(1)HVLP5铜箔的技术难点

HVLP5铜箔(表面粗糙度Rz<0.4μm)的核心挑战是“电解沉积均匀性控制”:

• 电解液配方:需添加纳米级有机添加剂(如聚乙二醇),控制铜离子沉积速率1-2μm/h,国内企业添加剂纯度仅99.5%(日本三井99.99%),导致Rz波动±0.1μm;

• 阴极辊精度:阴极辊表面粗糙度需<0.1μm,国内企业镀铬工艺精度0.2-0.3μm,需进口日本JCU阴极辊(单价超1000万元/根);

• 后处理工艺:通过“微蚀刻+钝化处理”进一步降低粗糙度,国内企业微蚀刻深度控制精度±0.1μm(国际巨头±0.05μm),影响信号传输一致性。

(2)超薄铜箔的应用场景拓展

1.5μm超薄铜箔除传统SLP(堆叠式线路板)外,在AI领域有两大新应用:

• CoWoP集成:将GPU晶圆直接键合在PCB上,需1.5μm铜箔实现“晶圆-PCB”互连,国内诺德股份已送样台积电;

• 柔性AI传感器:用于可穿戴设备健康监测模块,需铜箔弯曲次数>10万次,国内江西铜业已量产,供应华为手环。

2.3 特种玻纤布:从“低介电”到“多功能集成”的升级

(1)石英布的量产瓶颈

石英布(Df<0.001)是1.6T光模块、Rubin机柜的核心材料,量产难点集中在:

• 原料纯度:需99.99%高纯度石英砂(国内多为99.9%),进口自美国Unimin,成本占比60%;

• 拉丝温度:石英砂熔融温度1700℃(传统玻纤1500℃),需铂铑合金漏板(单价超500万元/块),国内漏板寿命仅为日本Nittobo的1/2;

• 编织工艺:需平纹编织保证均匀性,国内企业编织密度偏差±5根/英寸(国际巨头±2根/英寸),影响介电性能稳定性。

(2)Low-Dk玻纤布的技术迭代

第三代Low-Dk玻纤布(Df=0.0015)通过“成分优化+表面处理”实现性能跃升:

• 成分优化:减少碱金属氧化物含量至0.1%以下,降低离子极化损耗;

• 表面处理:涂覆硅烷偶联剂,提升与树脂的结合力(剥离强度从0.8N/mm增至1.2N/mm);

• 国产化进展:重庆国际复合材料已实现量产,用于800G光模块PCB,市占率从2023年5%提升至2024年15%,2025年预计突破25%。

三、PCB上游设备技术升级

3.1 钻孔设备:从“机械钻孔”到“激光-机械复合钻孔”的融合

(1)激光钻孔设备的核心部件突破

• 飞秒激光器:用于0.05mm以下微孔加工,脉冲宽度需<100fs,国内锐科激光实现200fs量产,较美国相干成本低40%,但在脉冲稳定性(±2% vs ±1%)上仍有差距;

• 光学系统:需高数值孔径(NA=0.8)物镜,国内舜宇光学突破该技术,分辨率达0.1μm,满足1.6T光模块微孔需求;

• 运动平台:定位精度需±1μm,国内大族数控采用“直线电机+光栅尺”方案,较传统滚珠丝杠精度提升50%,已用于胜宏科技22层HDI板生产。

(2)复合钻孔工艺的应用

针对AI服务器PCB“大孔径(>0.15mm)+微孔(<0.05mm)”共存的特点,“机械钻孔+激光钻孔”复合工艺成为主流:

• 效率提升:较纯激光钻孔效率提升3倍,良率从85%升至92%;

• 设备落地:大族数控推出复合钻孔机(单价800万元/台,较日本Fujikoshi低30%),2024年出货超50台,客户涵盖深南电路、沪电股份。

3.2 电镀设备:从“均匀性控制”到“智能化电镀”的升级

(1)VCP设备的技术优化

针对AI服务器PCB高长径比通孔(8:1),VCP设备需解决“孔内铜层均匀性”问题:

• 电流密度梯度控制:采用“脉冲电镀+逆向电流”技术,孔内电流密度偏差从±15%降至±5%,国内东威科技已实现量产;

• 镀液循环系统:喷射式循环(流速2m/s)较传统溢流式效率提升2倍,减少孔内气泡残留;

• 在线检测:集成AI视觉检测,实时监测镀层厚度(精度±1μm),先导智能方案检测准确率达99.5%。

(2)水平电镀设备的新兴应用

水平电镀设备适用于1.5μm超薄铜箔生产,核心优势是“连续生产+薄铜均匀性”:

• 张力控制:多辊联动控制张力50-100N/m,避免铜箔褶皱,国内北方华创已突破该技术;

• 厚度控制:调节镀液浓度(Cu²+ 50-60g/L)与电镀速度(1-2m/min),厚度偏差控制在±0.1μm,盛美半导体设备已用于诺德股份生产。

3.3 曝光设备:从“LDI”到“纳米压印光刻”的前沿探索

(1)LDI设备的精度突破

当前高端LDI线宽线距已达8μm,向5μm突破需解决三大问题:

• 激光光源:355nm紫外激光器功率稳定性需±2%,国内华日激光实现量产,较美国Coherent成本低35%;

• 振镜系统:扫描速度需达10m/s,国内大恒图像振镜定位精度±1μm,满足5μm线宽需求;

• 对准系统:机器视觉+AI算法实现对准精度±2μm,中科院长春光机所方案效率较传统提升20%。

(2)纳米压印光刻(NIL)的潜在应用

NIL通过“模板压印”实现50nm以下精细线路,适用于未来2.5D/3D封装基板:

• 技术进展:国内中科院微电子所研发出实验室样机,压印分辨率30nm;

• 产业化预期:预计2028年实现量产,将颠覆传统光刻技术,使封装基板线宽/线距突破1μm。

四、市场竞争格局与国产替代策略

4.1 全球高端PCB市场的“三层竞争壁垒”

(1)技术壁垒:专利与工艺积累

国际巨头(欣兴、臻鼎)拥有“高速材料配方、HDI工艺、封装基板设计”相关专利超1万项,国内企业专利数量仅为1/5,且核心发明专利占比不足10%。例如,欣兴电子在HDI激光钻孔领域的专利覆盖“功率调节算法”“孔壁粗糙度优化”,国内企业需支付5%成本的专利许可费。

(2)客户壁垒:认证周期与供应链绑定

进入英伟达、英特尔供应链需经历2-3年的“质量认证(ISO/TS 16949)+技术认证(信号完整性测试)+产能爬坡”,且客户通过长期供货协议(LTA)锁定核心产能(如欣兴为英伟达供应70% GB200 PCB)。国内企业需从“二供”切入(如胜宏科技供应30% GB200 PCB),逐步提升份额。

(3)产能壁垒:高端产能的资本投入

建设一条22层HDI生产线需投资15-20亿元,设备占比60%(激光钻孔机、LDI单价超千万元),且产能爬坡需12-18个月(良率从60%升至90%)。当前国内仅深南、沪电、胜宏具备22层HDI量产能力,合计产能占国内高端HDI总产能的70%。

4.2 国产替代的“梯度突破策略”

(1)材料领域:从“中高端”到“高端”的渐进式替代

替代阶段 时间范围 突破产品 目标国产化率 替代对象

短期 2023-2025 M8树脂、HVLP3铜箔 20%、30% 中国台湾台光、南亚

中期 2026-2028 M9树脂、HVLP5铜箔 35%、25% 日本松下、三井

长期 2029-2030 PTFE改性树脂、1.5μm铜箔 45%、35% 日本旭硝子、三井

(2)设备领域:从“单机设备”到“整线解决方案”的升级

• 单机突破:2025年激光钻孔机、LDI、VCP国产化率分别达50%、45%、65%,替代中国台湾川宝、韩国SEMES;

• 整线集成:2027年推出“钻孔-电镀-曝光”整线方案,集成AI工艺优化算法,成本较进口低30%,效率提升15%;

• 智能化升级:整线嵌入数字孪生技术,大族数控试点项目良率提升3-5个百分点。

五、未来趋势与投资逻辑

5.1 技术趋势:PCB与封装的“融合化”

未来5年,PCB将与封装技术深度融合,形成“系统级封装基板(SiP Substrate)”,核心特征包括:

• 集成度提升:PCB、封装基板、无源器件一体化,减少互连环节,信号损耗降低40%;

• 材料体系变革:采用“玻璃基板(CTE=3ppm/℃)+1μm超薄铜箔”,解决传统PCB热膨胀问题;

• 工艺创新:3D打印+激光钻孔复合工艺实现复杂结构快速制造,中科院化学所已开展相关研究,2030年预计产业化。

5.2 投资逻辑:聚焦“技术突破型”企业

(1)材料企业:核心技术验证通过是关键

• 生益科技:M9树脂处于英伟达样品验证阶段,2026年量产将成国内首家,打开高端市场;

• 隆扬电子:HVLP5铜箔通过深南电路验证,2024年产能扩至500万㎡,受益800G/1.6T光模块放量;

• 菲利华:石英布产能扩至1000吨/年,2025年通过生益科技认证,切入AI服务器供应链。

(2)设备企业:整线解决方案能力是核心

• 大族数控:复合钻孔机+LDI整线方案在胜宏科技应用,2024年整线订单占比30%,2025年预计达50%;

• 东威科技:VCP设备用于深南电路CPO光模块生产,2024年营收同比+45%,高端设备占比60%;

• 芯碁微装:5μm线宽LDI送样兴森科技,2025年量产,受益封装基板国产化。

(3)PCB企业:高端产能释放是主线

• 深南电路:24层HDI产能扩至200万㎡/年,2025年供应英伟达Rubin架构,营收预计+35%;

• 兴森科技:CoWoS基板产能扩至5万㎡/年,2025年送样台积电,打开百亿级市场;

• 胜宏科技:1.6T光模块PCB产能扩至100万㎡/年,2025年供应中际旭创,高端产品占比升至40%。

结语

AI+PCB产业已进入“技术驱动、国产替代”的关键阶段,核心逻辑是“技术突破带来的价值重构”,而非简单的需求增长。未来5年,能够突破“高端材料配方、核心设备部件、先进工艺专利”三大壁垒的企业,将在全球竞争中占据主导地位。

对于投资者,需聚焦“技术验证进度(如材料送样情况)、客户认证进展(如是否进入英伟达供应链)、产能爬坡情况(如良率提升速度)”三大核心指标,筛选真正具备国产替代能力的优质标的,分享产业升级的长期红利。

技术交流请扫码进群,谢谢!