”

国内外 2023 H1 融资数量和融资额整体均下滑明显,下降幅度相似。2023 H1 国内医疗器械和数字医疗项目 A-B 轮融资周期变动不大,医美赛道受监管原因影响融资周期拉长;国外数字医疗项目平均融资周期保持平稳,生物医药项目遇冷,周期明显拉长,相比之下,医疗器械项目融资速度在 2023 H1 有所加快。

细分赛道方面:

生物医药:2023 H1 投融资热点主要集中在T细胞治疗、单抗和小分子创新药。

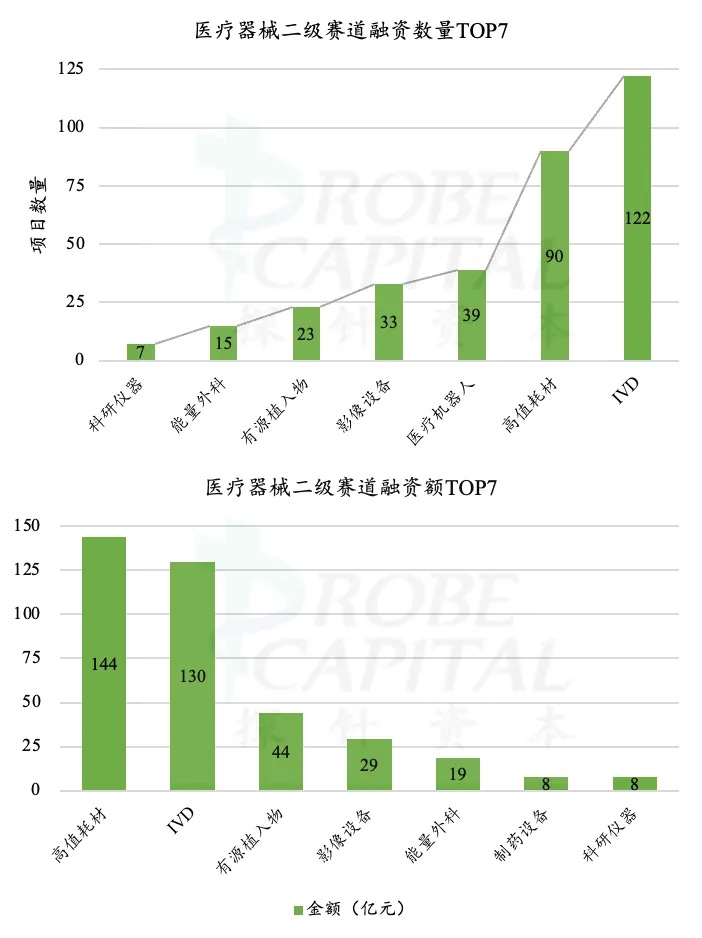

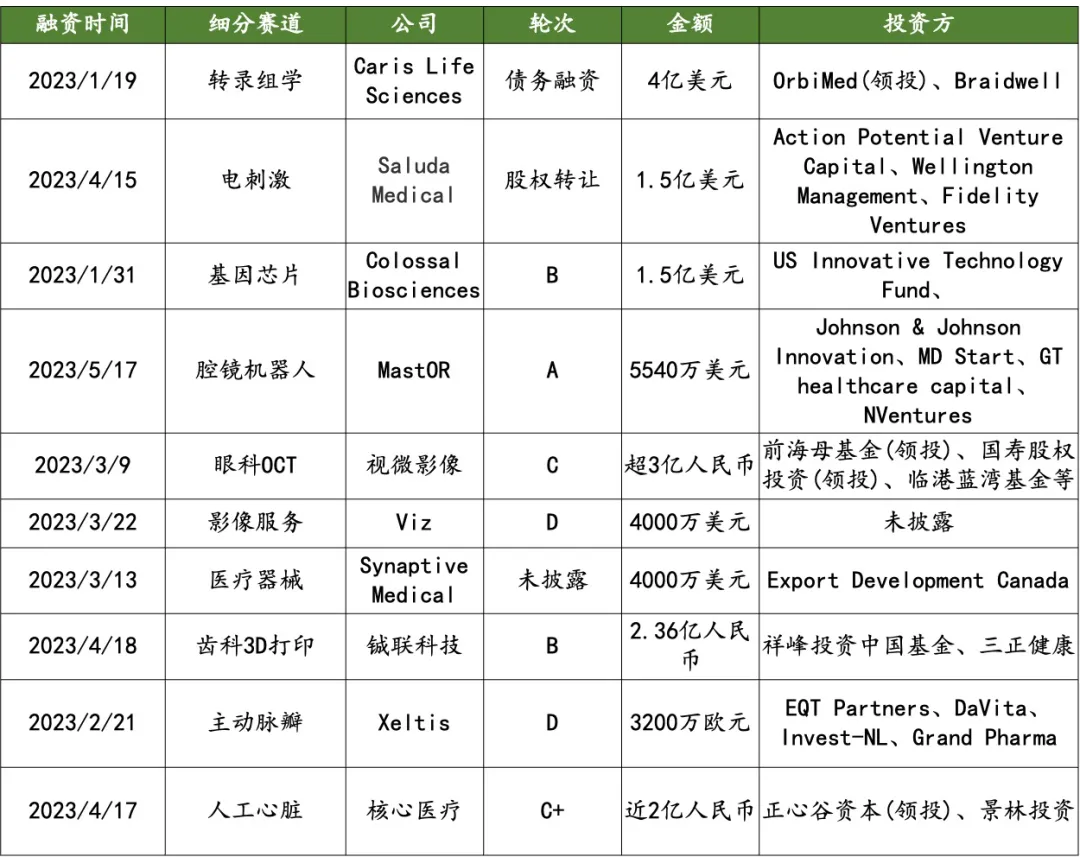

医疗器械:2023 H1 全球融资事件和融资额主要集中在分子检测、手术机器人、心血管耗材和有源植入物。

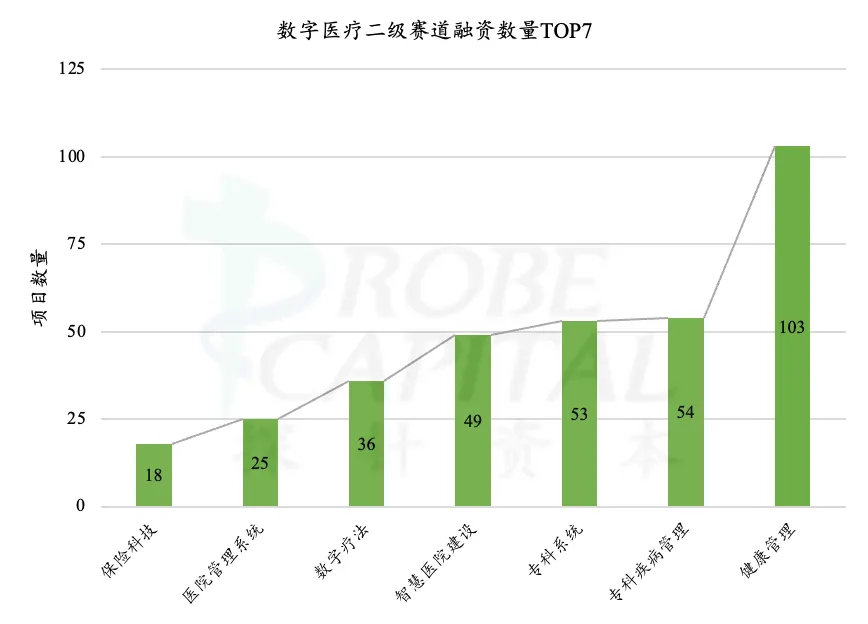

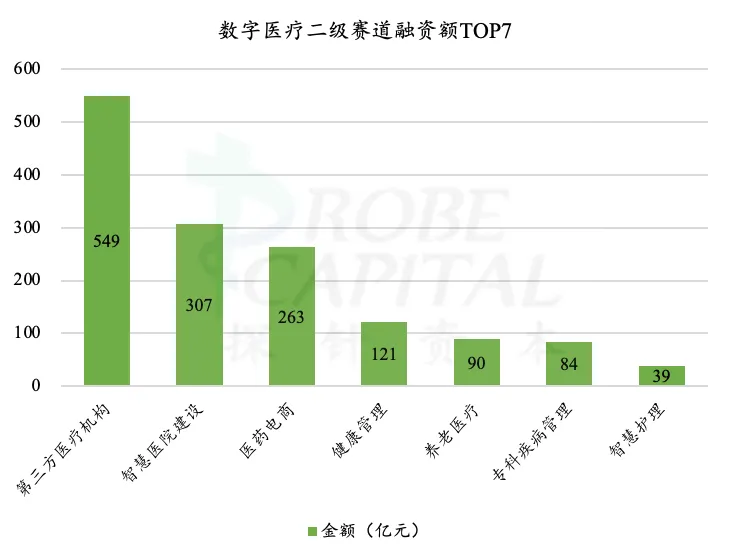

数字医疗及服务:2023 H1 全球数字医疗及服务投融资主要发生在国外,热点主要集中在轻问诊、AI 辅助诊断、检验中心、互联网医院建设和医药电商。

产业链趋势方面:

生命科学:2023 H1 国内融资数量和融资额整体下滑,试剂与原料关注度不断提升;国外投融资情况与上一季度基本持平。2023 H1 该领域国内科研仪器和检测服务项目的融资节奏有所加快,国外科研仪器项目的融资节奏也有所加快。细分赛道投资热点集中在核酸分析、临床检测服务和科研检测服务。2023 H1 在生命科学产业链出手超过三次的机构总共有 20 家,主要投往试剂耗材和科研仪器。

机构出手方面:

2023 H1 出手医疗领域超过出手超过七次的机构总共有 24 家,主要投往医疗器械、药赛道。其中 18 家为市场化机构。

Catalog

目录

1. 趋势

融资数量变化

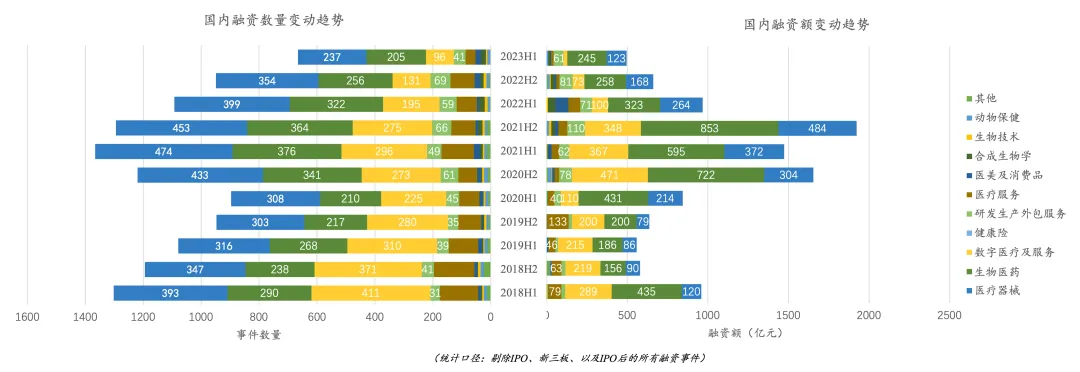

•2023 H1 国内一级市场融资数量为 666 起,主要为医疗器械(237 起,36%),生物医药(205 起,31%)和数字医疗与服务(96 起,14%)。环比下降 30%,同比下降 39%,整体趋势仍在下滑。

•医疗服务和研发生产外包数量下降较为明显,合成生物学不降反升。

融资额变化

•2023 H1 国内一级市场融资额为 497 亿元,其中生物医药(245 亿元,49%)、医疗器械(123 亿元,25%)。环比下降 25%,同比下降 49%,整体而言,融资额依旧处于下滑状态,没有出现部分赛道融资额上涨的情况。

•数字医疗及服务和合成生物学领域有大幅的下降,分别为 67% 和 53%。

点击可查看大图

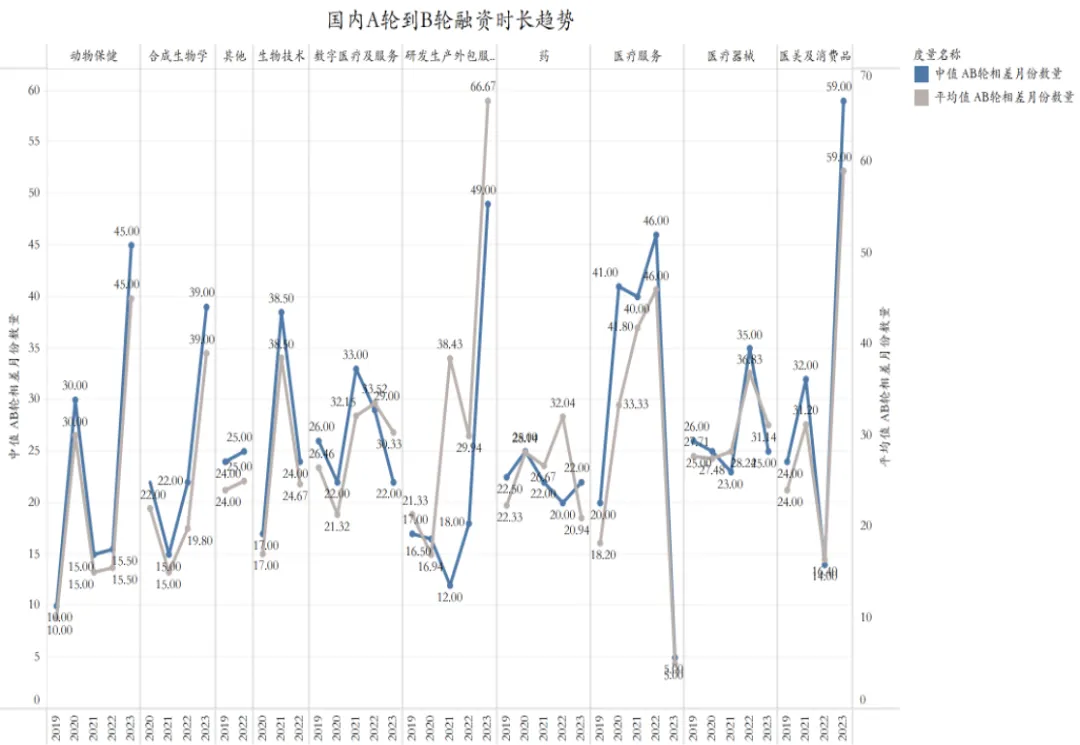

2019-2022 年度投资节奏整体加快的赛道:

医美及消费品、动物保健

•在宠物经济的影响下,动物保健赛道融资速度明显加快,项目成长较快,平均周期 15 个月。

•受颜值经济影响,医美赛道融资节奏提升较快,融资周期短至 16 个月,项目成长速度较快。

2019-2022 年度投资节奏整体趋缓的赛道:

医疗器械、数字医疗、医疗服务、生物技术、合成生物学

•受创新壁垒和市场竞争的影响,传统医疗服务融资速度下滑显著,平均融资周期长达 46 个月。

•随着国产替代窗口期缩窄,高值耗材替代难度增加,医疗器械投资节奏放缓,2022 年平均融资周期长达 37 个月。

•合成生物学在 2020-2021 年融资节奏加快,2021 年后有放缓的趋势,平均融资周期 20 个月,相比其他赛道周期较短。

•生物技术企业在 2021 年遇冷,融资周期拉长至 39 个月,2022 年缩短到 24 个月,整体融资周期较长。

2019-2022 年度马太效应明显的赛道:

生物医药、数字医疗、研发生产外包服务

•参考中值,创新药融资节奏略有提升,头部项目融资节奏加快,短至 20 个月;但整个行业的平均节奏趋于放缓,长至 32 个月。

•数字医疗融资速度在 2020 年后遇冷,按中位值统计融资周期在 2022 年有所缩短,但仍低于 2020 年水平;但参考平均水平,整个行业的融资速度仍在继续放缓,整体在 30 个月左右。

•2020 年以前随着医药和器械的创业潮,研发生产外包服务融资周期缩短,2022 年相比 2020 年中值略有上升,说明头部项目融资节奏受疫情影响不大;但根据平均值的变动,整体行业的融资速度相比 2020 年延长了近1倍,相比其他赛道融资速度较慢,平均融资 30 个月。

2023 H1 投资节奏整体趋势变动不大的赛道:

•数字医疗及服务赛道融资速度略有提高,平均周期从 33 个月缩短至 30 个月。

•医疗器械赛道在 2023 H1 融资速度整体加快,平均周期从 37 个月缩短至 31 个月。

2023 H1 投资节奏显著变动的赛道

•2023 H1 研发生产外包服务融资速度下滑显著,融资周期长达 66 个月,主要是由于部分企业成立时间较久,在数据量较小的情况下拉长了 A-B 轮的融资周期。

•医美及消费品在 2022 年融资节奏加快,今年以来受监管等因素影响,融资速度下滑显著,平均融资周期 59 个月。

•动物保健企业在 2021-2022 年融资节奏较快,平均融资周期 15 个月,但2023 H1 整体融资周期较长,放缓到了 45 个月,主要是由于部分企业成立时间较久,在数据量较小的情况下拉长了 A-B 轮的融资周期。

点击查看大图

融资数量变化

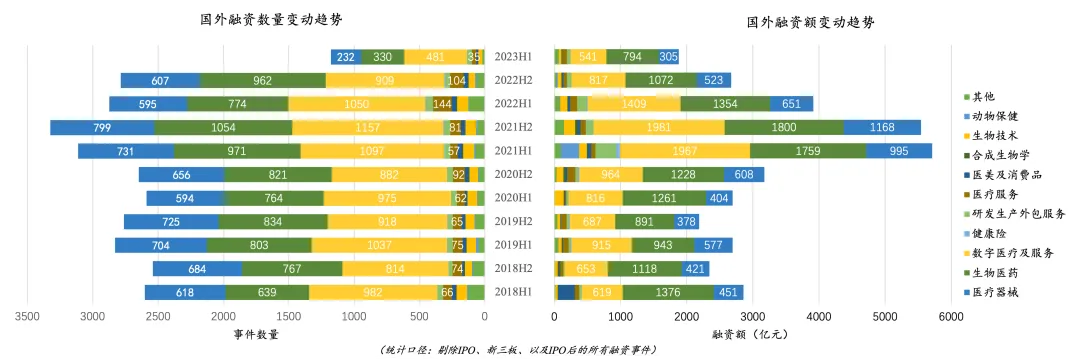

2023 H1 国外一级市场融资数量为 1178 起,其中主要细分赛道为数字医疗(481 起,41%),生物医药(330 起,28%),医疗器械(232 起,20%)。环比下降 57%,同比下降 59%。整体趋势下降。

融资额变化

2023 H1 国外一级市场融资额为 1881 亿元,其中主要细分赛道为生物医药(794 亿元,42%),数字医疗(541 亿元,29%)和医疗器械(305 亿元,16%)。环比下降 30%,同比下降 52%。

点击查看大图

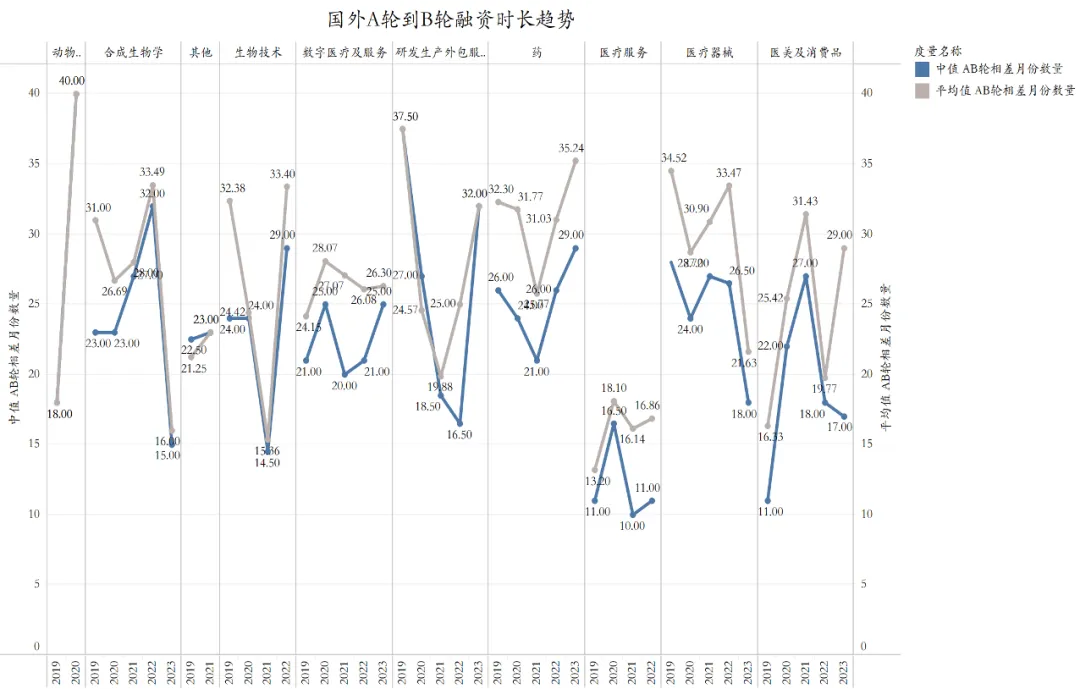

2019-2022 年度投资节奏整体加快的赛道:

医美及消费品、数字医疗、医疗服务

•2021 年后,医美赛道整体融资节奏提升较快,融资周期短至 18 个月,项目成长速度较快。

•国外数字医疗赛道发展较快,近五年融资周期均在 20-28 个月左右,融资速度较快,还在成长期。

•国外传统医疗服务成长速度较快,近 5 年整体融资周期均保持在 20 个月以下,可能是人力资源差异所导致中美差距大。

2019-2022 年度投资节奏整体趋缓的赛道:

动物保健、合成生物学、生物医药、医疗器械、生物技术

•国外动保赛道趋于成熟,早期投资较少,整体周期为 40 个月。

•国外医疗器械投资节奏有所放缓,2022 年融资周期长达 27-33 个月。

•合成生物学近5年整体速度放缓,2022 年融资周期在 33 个月左右。

•国外创新药整体发展较快,2022 年融资周期略有延长,早期融资周期保持在 26-31 个月左右。

•生物技术企业在 2022 年遇冷,融资周期拉长至 30 个月左右。

2019-2022 年度马太效应明显的赛道:

研发生产外包服务

•2020 年以前研发生产外包服务融资周期大幅缩短,2022 年相比 2020 年中值仍在缩短,说明头部项目融资节奏略有加快;但根据平均值的变动,整体行业的融资速度相比 2020 年略有延长,整体赛道还在发展阶段,2022 年融资周期在 17-25 个月左右。变动趋势跟国内较为相似,但是国外项目成长速度更快。

2023 H1 投资节奏整体趋势变动不大的赛道

•国外数字医疗及服务赛道整体融资节奏轻微放缓,整体周期为 26 个月。

2023 H1 投资节奏显著变动的赛道

国外医疗器械在 2022 年投资节奏有所放缓,融资周期长达 27-33 个月,但在 2023 H1 成长速度较快,融资周期短至 18-22 个月。

国外药整体发展遇冷,2023 H1 融资周期放缓到 29-35 个月。

点击查看大图

国内 IPO 事件数量变化

•2023 H1 国内一级市场 IPO 事件数量为 33 起,主要为生物医药(18 起,54.55%),数字医疗与服务(6 起,18.18%)和医疗器械(4 起,12.12%)。环比下降 48.43%,同比下降 10.81%,整体趋势仍在下滑。

•医疗器械和研发生产外包数量下降较为明显,分别为 80% 和 85.7%,没有出现部分赛道 IPO 事件数量上涨的情况。

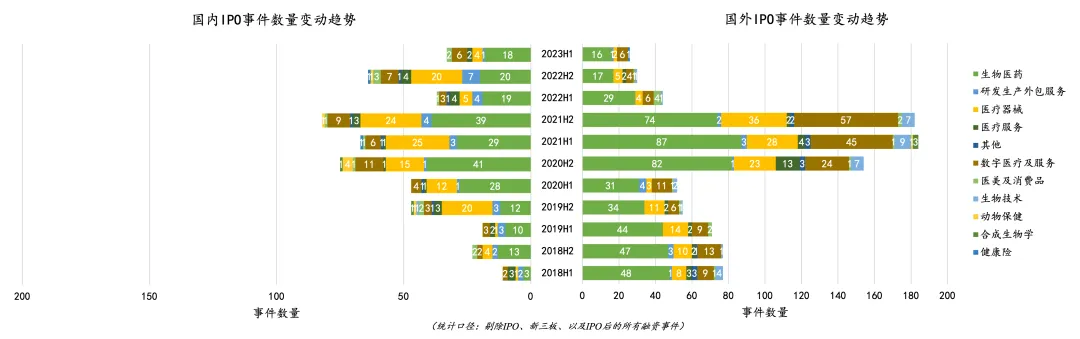

国外 IPO 事件数量变化

•2023 H1 国外一级市场 IPO 事件数量为 26起,主要为生物医药(16 起,61.54%)和数字医疗与服务(6 起,23.08%)。 环比下降 13.33%,同比下降 40.91%,整体而言,国外 IPO 事件数量依旧处于下滑状态。

•医疗器械数量下降较为明显,数字医疗及服务和研发生产外包数量不降反升。

点击查看大图

2. 细分赛道

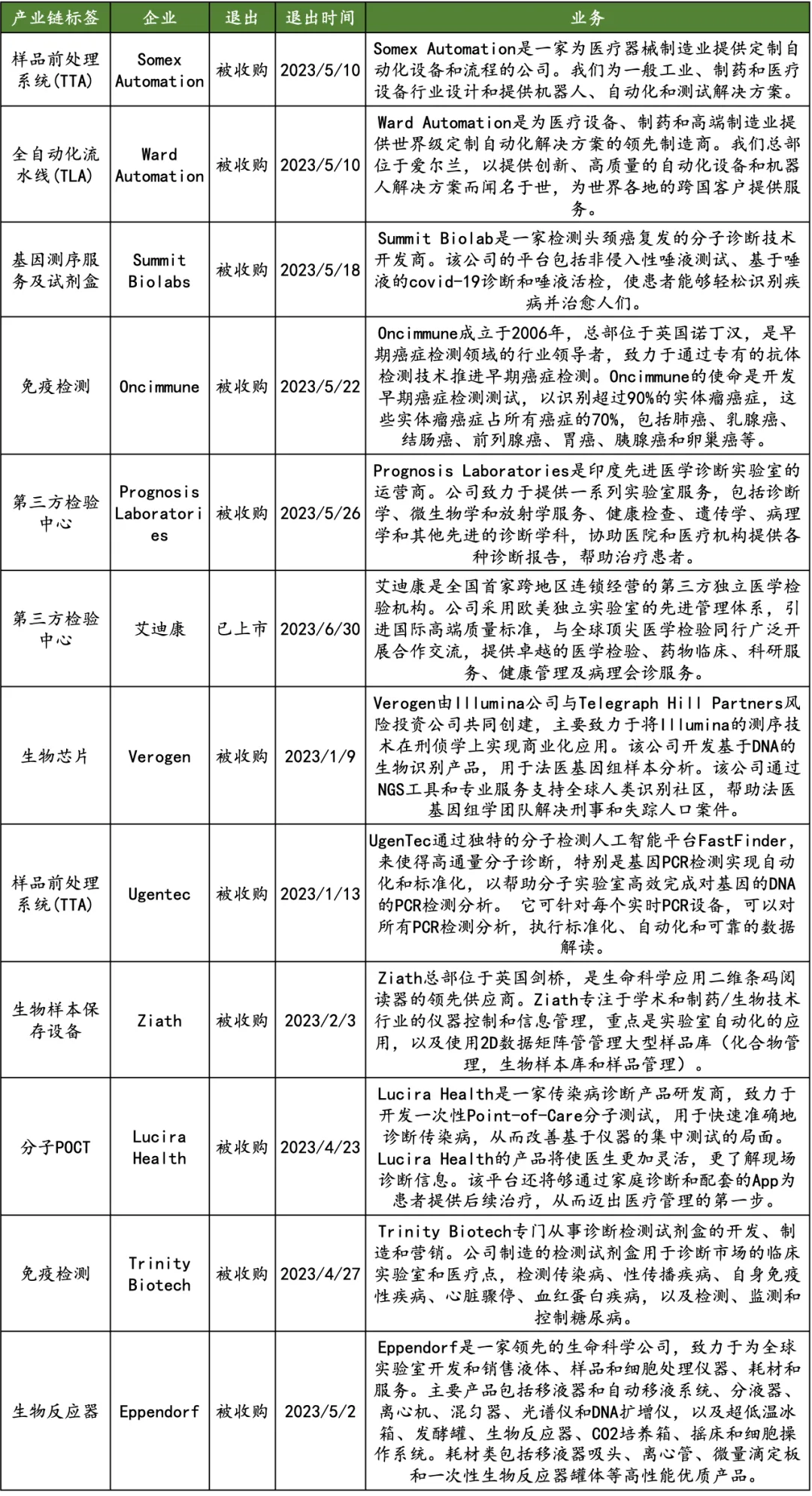

3. 生命科学产业链融资趋势分析

融资数量变化

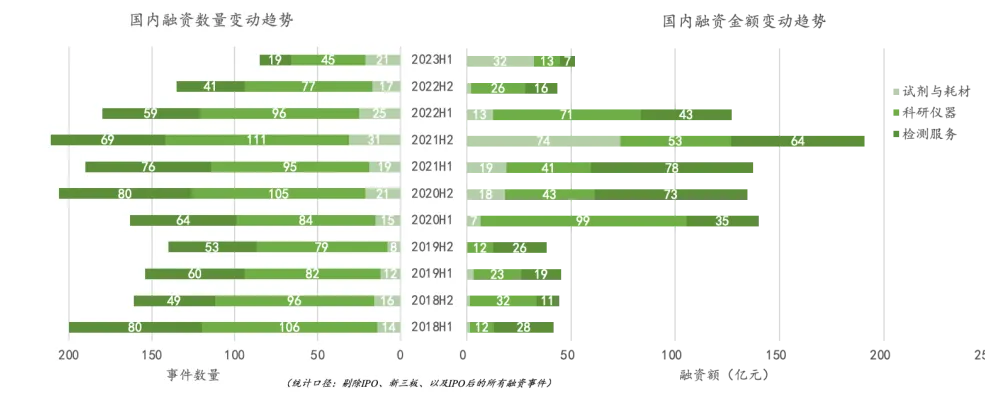

•2023 H1 国内生命科学产业链融资数量为 85 起,分别为科研仪器(45 起,53%),试剂与耗材(21 起,25%)和检测服务(19 起,22%)。环比下降 37%,同比下降 53%,整体呈下滑趋势。

•科研仪器和检测服务数量下降较为明显,试剂与耗材不降反升。

融资额变化

•2023 H1 国内生命科学产业链一级市场融资额为 52 亿元,分别为科研仪器(13 亿元,24%),试剂与耗材(32 亿元,62%)和检测服务(7 起,14%)。环比下降 19%,同比下降 59%,整体呈下滑趋势。

•科研仪器和检测服务融资额下降明显,均下降 50% 以上。

•由于2022H2近一半融资事件未披露金额,因此 2022 H2 融资额较小。相比 2022 H2,2023 H1 试剂与耗材融资额提升幅度大;相比 2022 H1,试剂与耗材融资额增长 1.5 倍。

点击查看大图

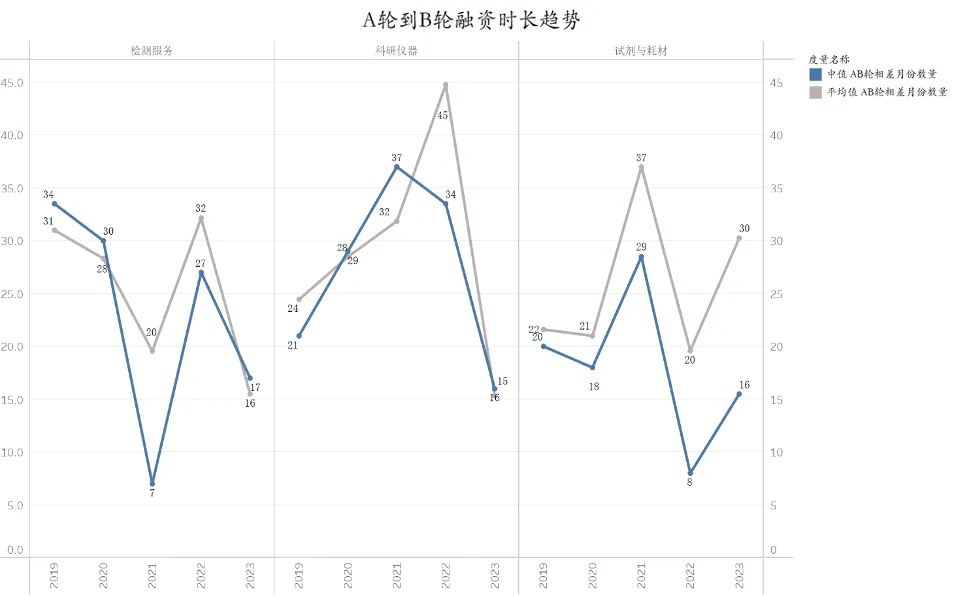

检测服务

•2019-2021 年,检测服务赛道投融资节奏整体加快,2021-2022 趋缓,平均融资周期为 32 个月;

•2023 H1 相比以往年度融资节奏有所加快,平均融资周期为 32 个月。在2023 H1 完成 B 轮的企业有微岩医学、 源古纪、 零一生命、 舒桐医疗、 格物致和。

科研仪器

•2019-2022 年,科研仪器赛道融资节奏大幅下降,项目平均周期从 24 个月增长至 45 个月。2022 年,科研仪器赛道呈现马太效应,从中位数下降而平均值上升的趋势判断,头部企业较快获得了融资,但整个行业平均融资周期相比 2021 年延长了 13 个月。

•2023 H1 相比 2022 年平均融资周期大幅缩短,在 2023 H1 完成 B 轮的企业有微岩医学、 曙芯生物、 申科生物、 友哲科技、 阿波罗巴、 邦器生物。

试剂与耗材

•2019-2021 年,试剂与耗材赛道融资节奏整体放缓,平均值从 22 个月延缓到 37 个月;受新冠疫情的影响,上游原料受到大量关注,2021-2022 年融资节奏整体加快,A-B 轮平均融资间隔缩短至 20 个月。

•2023 H1 相比 2022 年融资周期延长,平均值为 30 个月,主要原因是个别企业成立年份久远,完成 A 轮的时间较早,在统计量较小的情况下对数据影响较大。在2023 H1 完成 B 轮的企业有赛普过滤、妙顺科技、纽龙生物。

点击可查看大图

融资数量变化

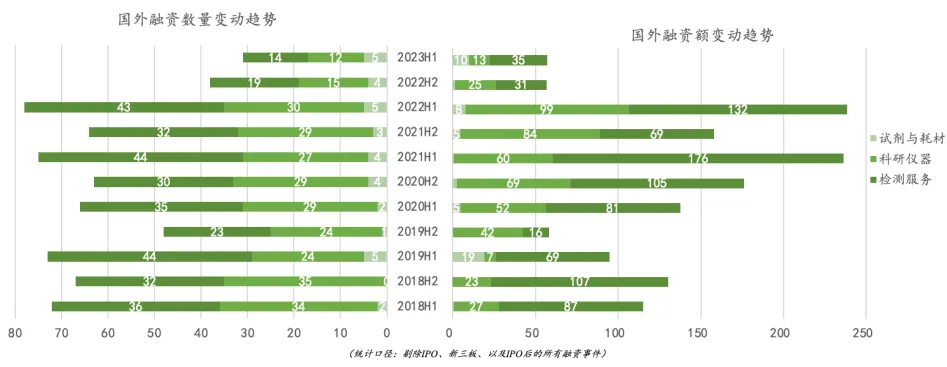

•2023 H1 国外生命科学产业链融资数量为 31 起,分别为科研仪器(12 起,19%),试剂与耗材(5 起,8%)和检测服务(14 起,22%)。环比下降 18%,同比下降 60%,整体呈下滑趋势。

融资额变化

•2023 H1 国外生命科学产业链一级市场融资额为 57 亿元,分别为科研仪器(13 亿元,22%),试剂与耗材(32 亿元,17%)和检测服务(7 起,61%)。融资额与上一季度基本持平,对比 2022 H1 同比下降 76%,整体呈下滑趋势。

点击可查看大图

检测服务

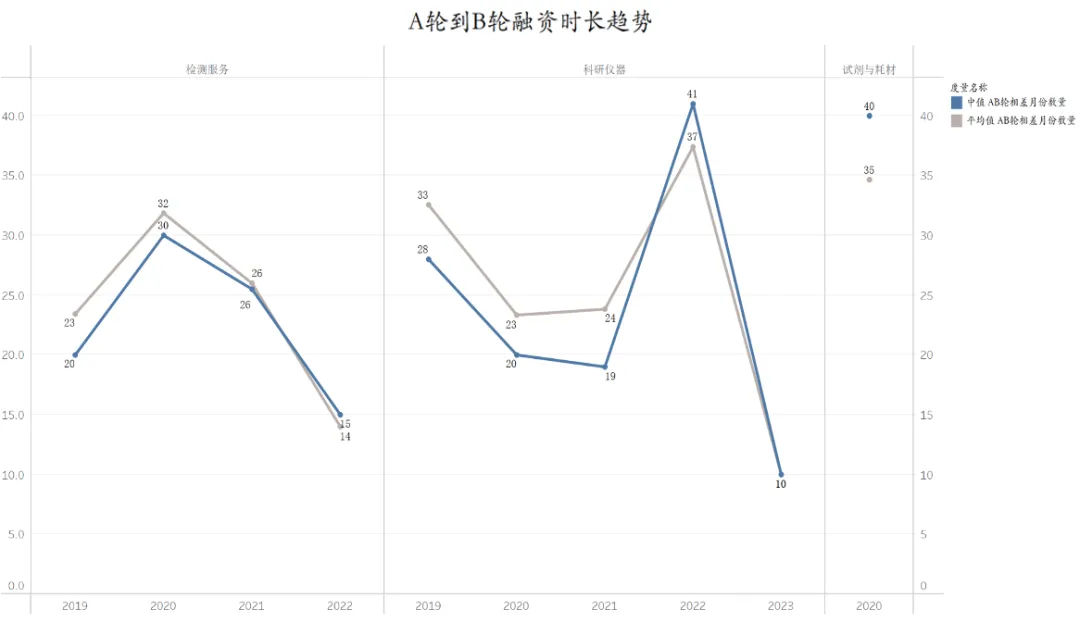

•2020-2022 年,检测服务赛道投融资节奏整体加快,2022 年平均融资周期为 14 个月;

•2023 H1 国外暂无完成 B 轮的公司。

融资额变化

•2019-2021 年,科研仪器赛道整体融资节奏加快,项目平均周期从 33 个月缩短至 24 个月。2022 年,科研仪器赛道投融资节奏放缓,平均周期延长至 37 个月。

•2023 H1 相比 2022 年平均融资周期大幅缩短,平均值为 10 个月。2023 H1 完成 B 轮的企业仅有生物芯片厂商 Colossal Biosciences、 生物反应器制造商 PBS Biotech。

点击可查看大图

科研仪器

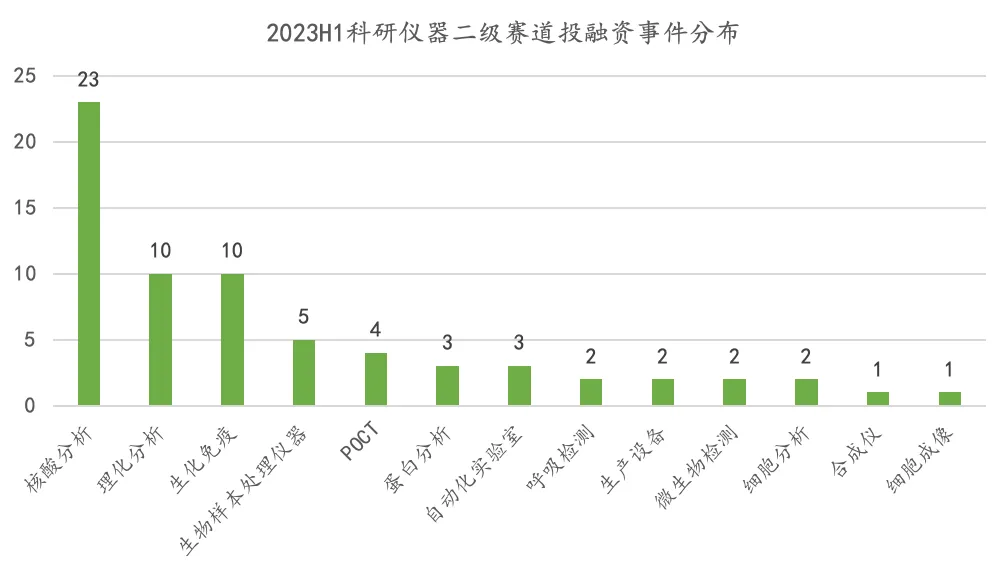

•2023 H1 科研仪器赛道投融资热点主要集中在核酸分析、理化分析和生化免疫。

•核酸分析中主要涉及微流控、生物芯片、PCR 和基因测序设备。国内微流控企业微岩生物完成 B 轮数亿元融资,美国生物芯片企业 Colossal Biosciences 完成 B 轮 1.5 亿美元融资。

•理化分析赛道主要组成为中国色谱、质谱仪器、光谱企业,例如质谱研发商融智生物、瑞莱普等。

•生化免疫赛道主要组成为中国生化检测和免疫检测企业,例如生化检测企业德适生物完成超亿元 D 轮。

点击可查看大图

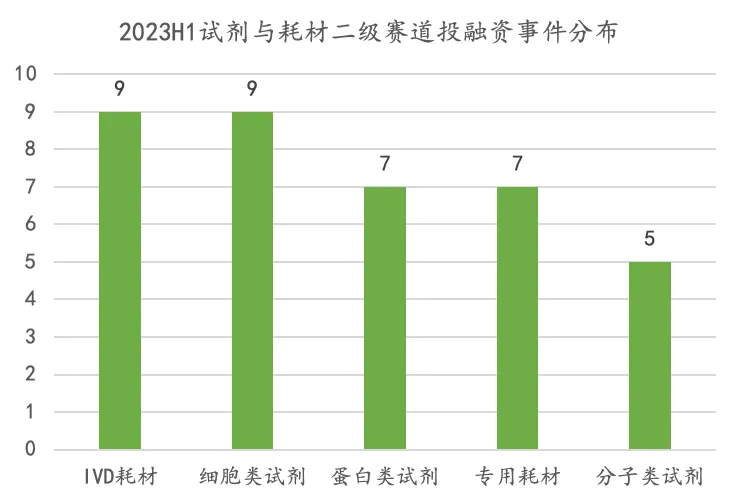

试剂与耗材

•2023 H1 投融资热点在各细分赛道分布较为均匀,主要参与企业为中国。

•IVD 耗材领域,投融资事件大部分为A/B轮,例如完成数千万A轮的巨匠生物等。

•生物试剂领域,投融资事件大部分为A/B轮,完成C轮融资的国内企业为培养基提供商倍谙基和乐纯生物。

•专用耗材领域主要涉及牛血清、色谱填料、分离纯化设备和检验耗材,投融资事件大部分为 A/B 轮。例如 2023 H1 连续完成两轮近亿元融资的牛血清企业依科赛生物。

点击可查看大图

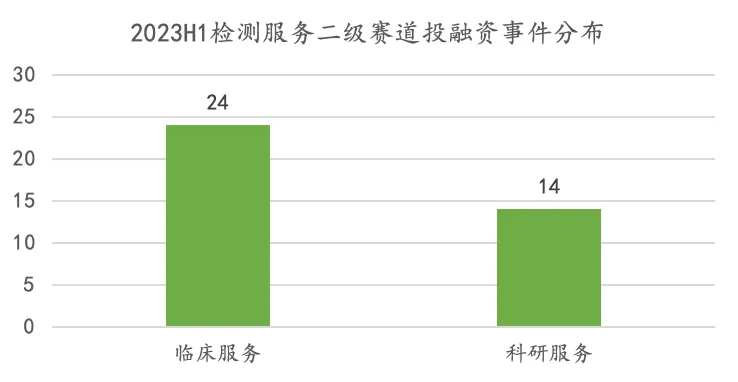

检测服务

•2023 H1 投融资热点分布为临床服务和科研服务,以 A/B 轮为主。主要业务涉及组学、基因测序服务、质谱服务。

点击可查看大图

点击可查看大图

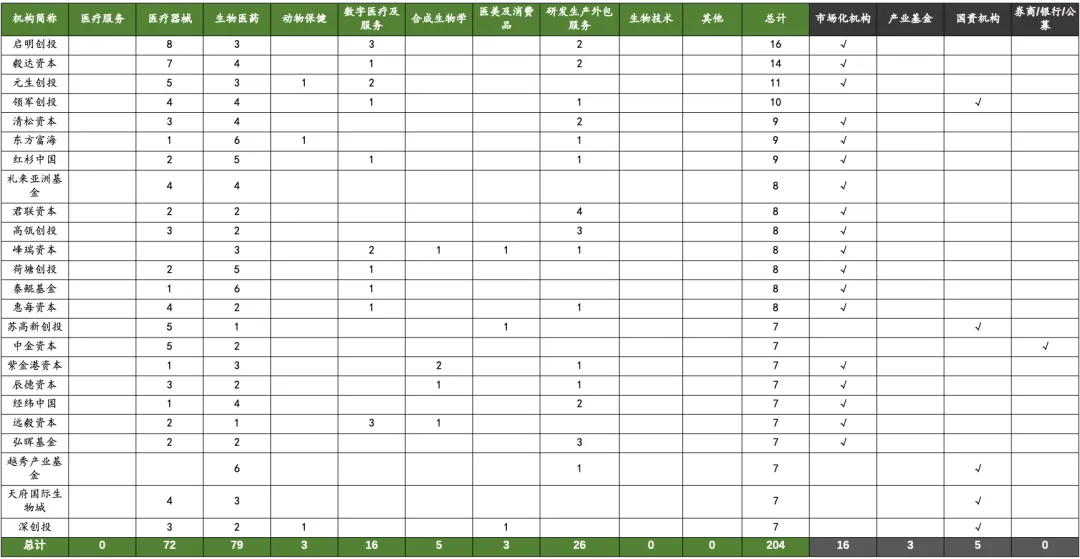

点击可查看大图4. 2023 上半年投资机构出手情况

点击可查看大图

点击可查看大图

”

声明

本报告中部分信息及数据来源于公开可获得资料,对于信息的准确性和完整性不做保证。未经许可,任何机构和个人不得以任何形式翻版、复制及刊登,如需转载请联系授权并需在醒目位置标注转载来源。

专注医疗健康与生命科技的精品投行

联系我们

北京办公室

北京市朝阳区建国门外大街8号IFC A座1601

Beijing office

Room 1601, Building A, IFC Tower, 8 Jianguomenwai St, Chaoyang, Beijing

上海办公室

上海市长宁区淮海西路666号中山万博国际中心506A室

Shanghai office

Room 506A, Zhongshan Wanbo International Center, No.666 Huaihai West Road, Changning, Shanghai

项目投递 Project submission

yeri.wei@probevc.com

媒体问询 Media inquiries

smile@probevc.cn

资本市场 Equity capital market

freya@probevc.com

加入我们 Join us

hr@probevc.com