一、什么是自由现金流折现法

1、定义

一家公司值多少钱?怎么去计算一家公司的合理估值?目前较科学的方法就是“自由现金流折现法”,这也是巴菲特最爱的一种估值方式。原理很简单,即公司存续期间,把未来每年产生的自由现金流折现到今天的价值总和,这就是公司的合理市值(内在价值)。

存续期间指的是公司的生存寿命,可能10年、20年、30年,或者更久。

自由现金流指的是公司为了维持生存和成长,需要一定的资本支出,剩余可自由分配给股东的现金流量。

折现的意思就是把未来的钱考虑贬值后放到今天,比如折现率是5%,明年的100元,相当于今年的95元。

2、计算方法及案例

1)主要分3步:

①估算企业未来每一年的现金流净流入(自由现金流)

②根据不同的年份,用贴现率公式贴现到今天,贴现率公式PV=FV/(1+R)ⁿ,PV为现值,FV为第n年的自由现金流,R为折现率,n为年数

③加总所有贴现值

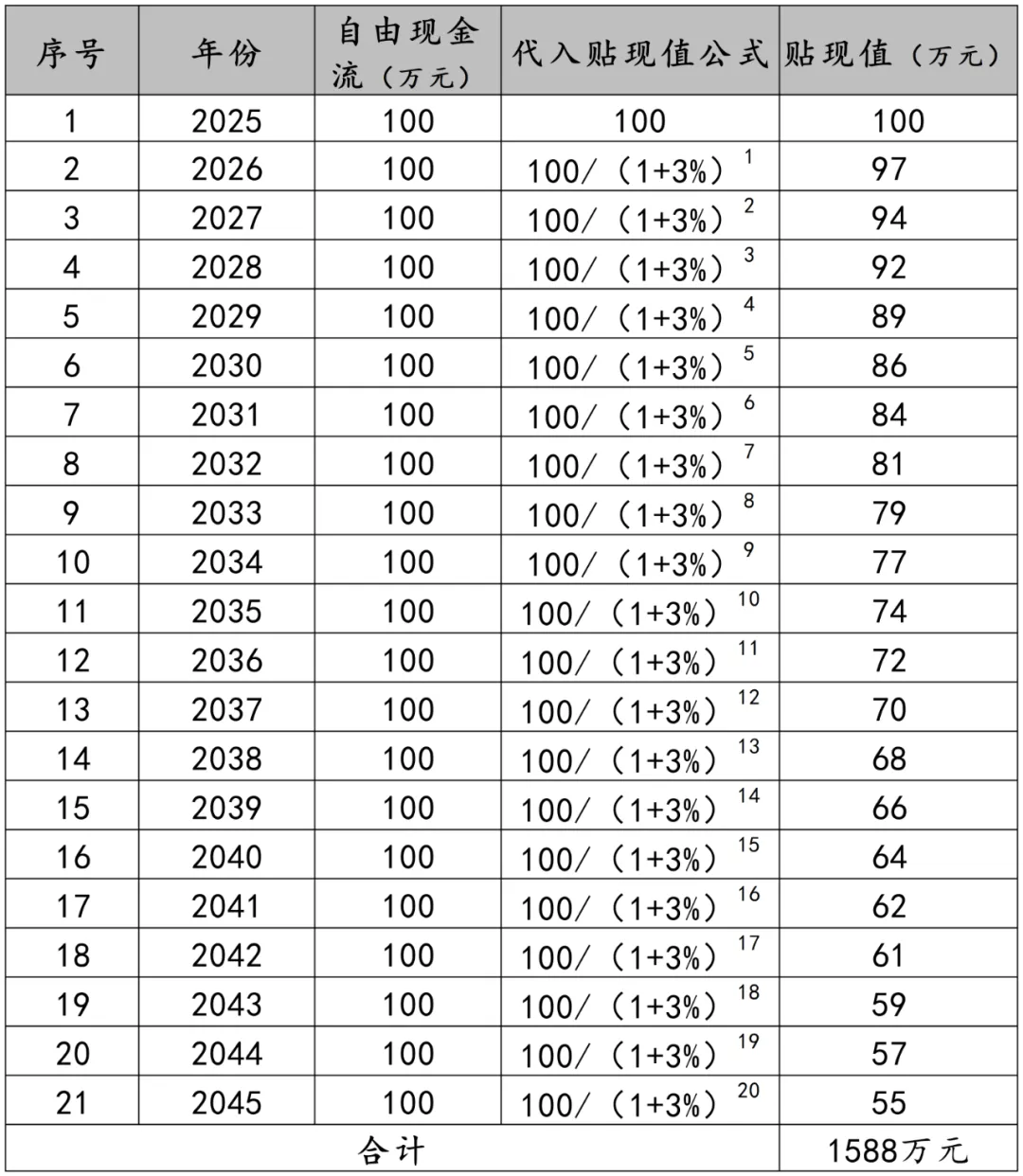

2)案例:假设一家企业每年的净现金流是100万,贴现值是3%,它经营20年后就不再经营了。

对照上述计算方法,先找企业每年的自由现金流,在2025-2045年,企业每年自由现金流都是100W,然后根据不同年份,把它贴现到当下,直接公式代入,2025年的100万还是100万,2026年得到了97万,2027年是94万,以此类推,再把一连串的贴现值求和,最后得到的结果为1588万,即自由现金流折现的估值。简言之,这个企业只要能在未来20年,维持住现状,哪怕业绩完全不再增长,也能有接近1588万的市值。

3、根据实际情况案例升级

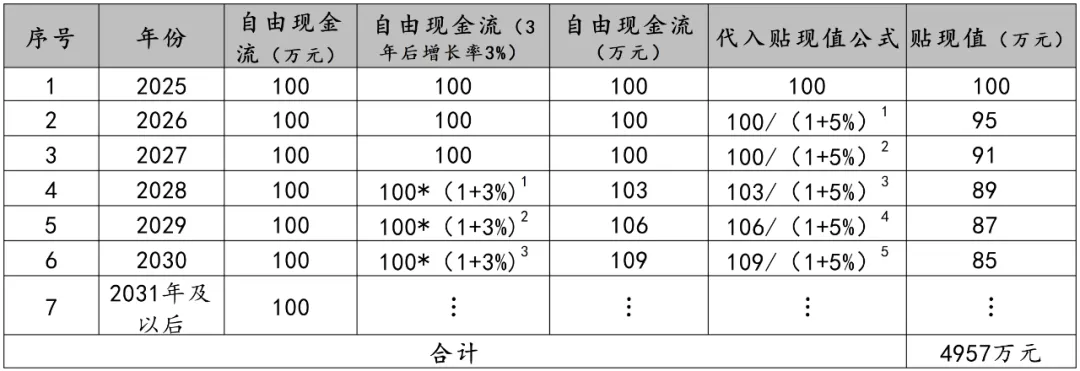

但实际中,在这种简单粗暴的假设下会有两个问题。第一,企业的经营现金流不可能没有变动,它肯定会以每年某一个速度进行递增或者递减,所以还要考虑未来自由现金流量的增长率;第二,很多企业的经营不可能20年就结束了,像可口可乐甚至超过了100年,所以我们把这个案例升级一下,假设这个企业初始的自由现金流还是100万,然后给它设定一个3年之后的永续增长率3%,贴现率为5%,它是永续经营的,我们就可以得到下面这张表。

2025年、2026年、2027年,企业的自由现金流还是100万,通过贴现率公式算出这3年的贴现值分别为100万、95.24万、90.70万。但是到了2028年,企业的现金流开始以每年3%的速度增长,那就是100*(1+3%),即103万,2009年为100*(1+3%)²,即106万,然后通过贴现率公式,贴现出89万、87万,但这时候发现一个问题,企业是永续经营的,那怎么去计算后面的这些永续经营期间的所有贴现值的总和。

把这个公式展开就会发现,2028年贴现值89万等于100万*(1+3%)/(1+5%)³,2029年87万等于100万*(1+3%)²/(1+5%)4,我们可以发现,如果我们想求和的话,这个和其实是一个无穷等比数列的求和公式,Sn=a1/(1-q),a1=89,q等于(1+3%)/(1+5%),所以我们可以得到2028年及以后的贴现值总和为4671万,再加上2025年到2027年的286万,估值最终为4957万。

二、自由现金流对企业估值的意义

1、两家公司利润相同,一家公司估值高,一家公司估值低,这是为什么?

答案:差在自由现金流上。

比如,A同学一个月赚1万,B同学一个月也赚1万,A同学啃老,自己的钱不花,一年能剩下12万,10年120万,A同学的市值就是120万;B同学花销较大,每个月扣除生活开销能净赚6000元,一年剩下7.2万,10年72万,B同学的市值就是72万。(备注:假设两人能再活10年,收入不变,且不考虑折现率)

这就好比两家续存10年的公司,每年的净利润都是12万元,而且都稳定不变,但一家市值120万,一家市值72万,一个合理市盈率(PE)10倍,一个合理市盈率(PE)只有6倍。两者估值相距67%,差距就在自由现金流上面。

这个例子有很多假设、也有很多漏洞,但基本原理是这样的,希望大家能理解这点,并把它牢牢作为估值的基础。

2、PE多少适合买入,有没有一个严格的标准?

PE高说明投资回报率低。但有时候你可能会发现,PE越高越涨,PE越低越跌,这是为什么呢?因为高PE公司往往处于高曝发增长阶段,未来的现金流不可限量,而低PE的公司,可能未来的现金流一眼望到头,就像一张债券。

为了方便更好的理解,以寒武纪为例进行说明:去年寒武纪业绩亏损,PE为负,今年盈利了,但PE高达300倍,也就是今年一年可能只赚20亿,市值6000亿,要300年时间才能把市值赚回来。但机构不是这么算的,他们算的是未来,看的是预期。假设明年字节一下子给寒武纪300亿的订单,最少有100亿的净利润,那么明年PE就会变成60倍,假设后年,字节把订单追加到500亿,同时其他大厂也下单了,收入达到1000亿,净利润达到300亿,按这个算,PE也就20倍,这么算就不会觉得贵了。其实,PE多少适合买入,并没有一个严格的标准,不能只看PE,可以综合行业趋势,公司竞争力,以及公司治理等多方面进行预判。