国君消费大组:食品饮料/美妆 訾猛、轻工 穆方舟、社服/零售 刘越男、家电 蔡雯娟、农业 钟凯锋、汽车 吴晓飞、纺服 张爱宁

一、复盘2021年消费行业:

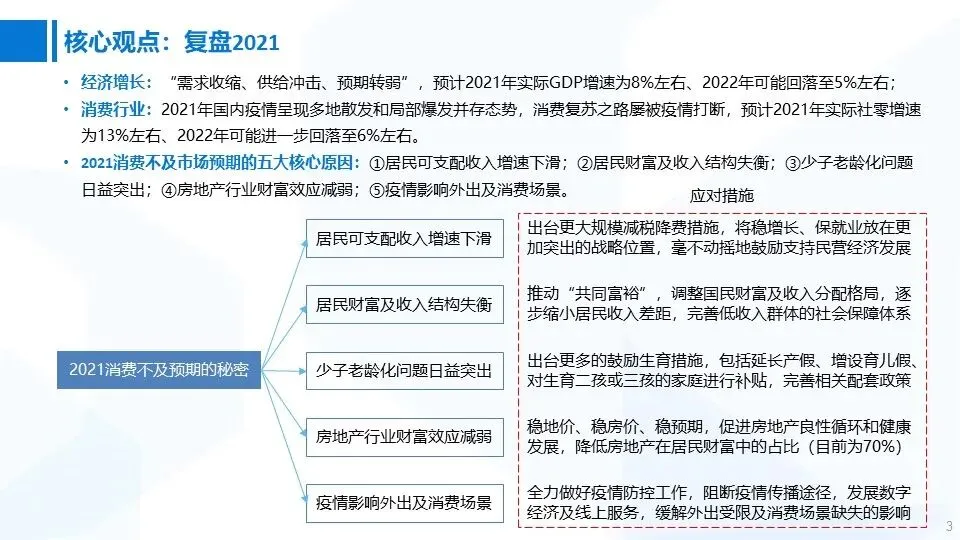

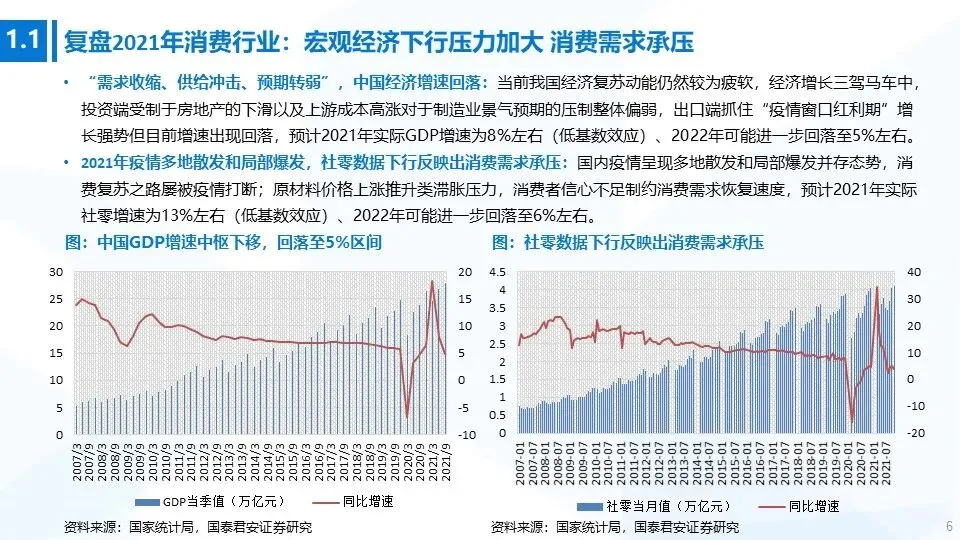

经济增长:“需求收缩、供给冲击、预期转弱”,预计2021年实际GDP增速为8%左右、2022年可能回落至5%左右;

消费行业:2021年国内疫情呈现多地散发和局部爆发并存态势,消费复苏之路屡被疫情打断,预计2021年实际社零增速为13%左右、2022年可能进一步回落至6%左右。

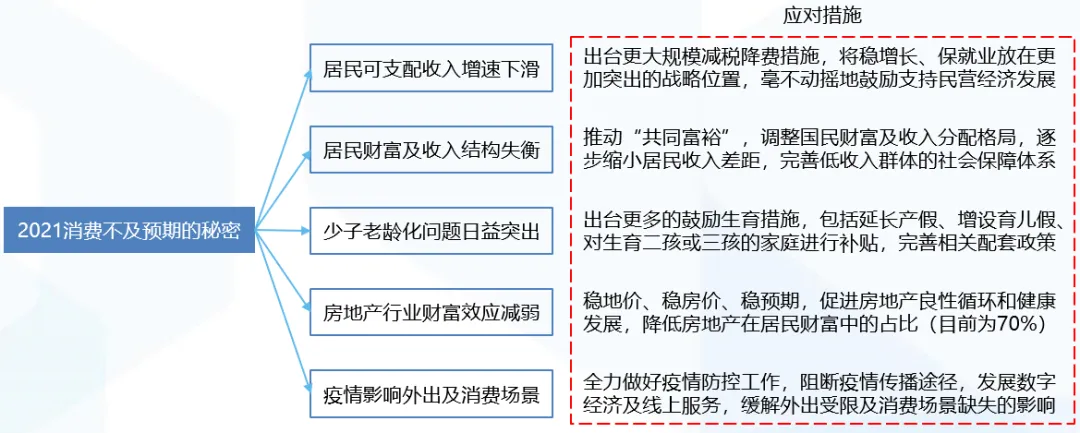

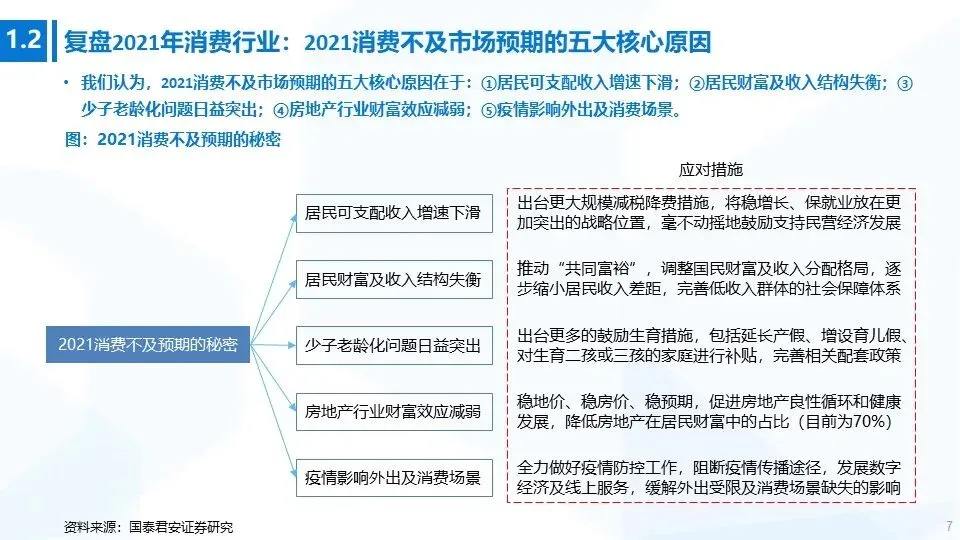

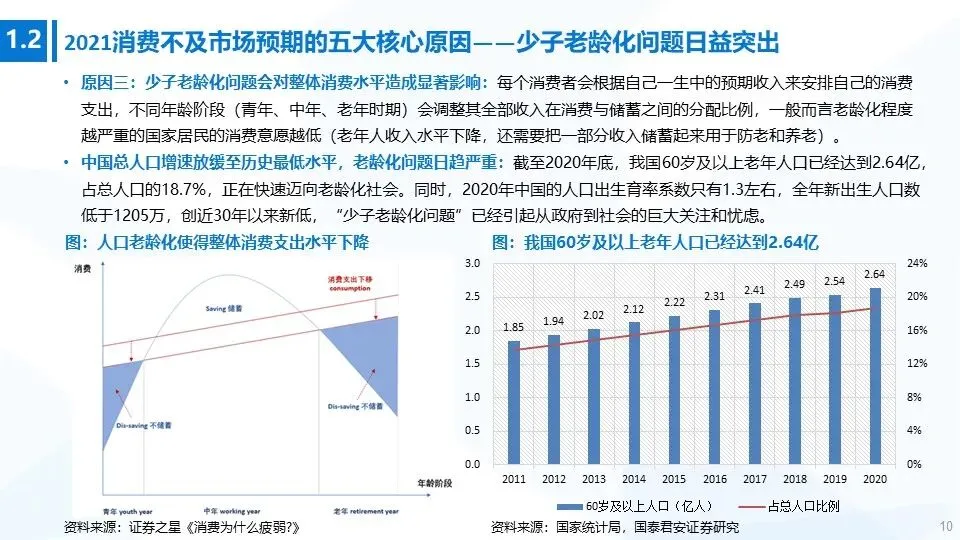

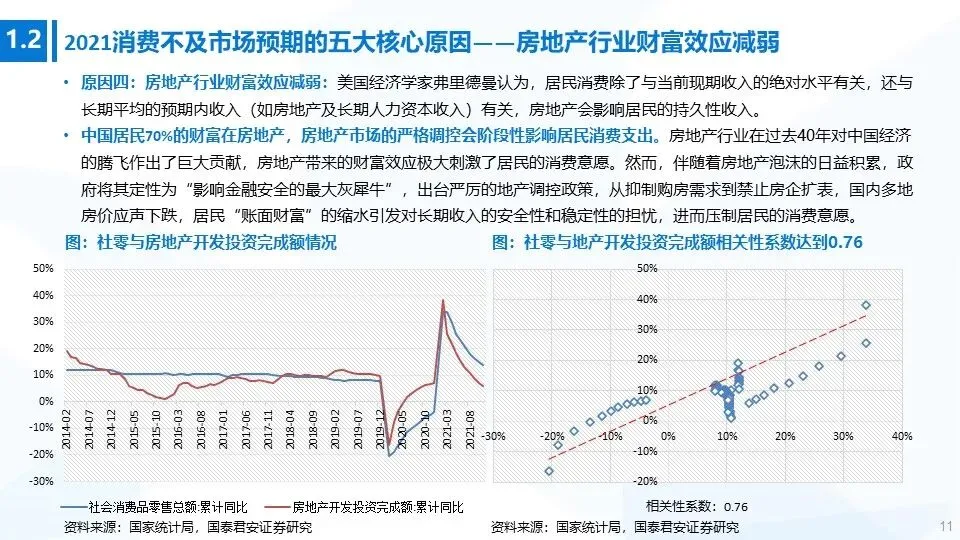

2021消费不及市场预期的五大核心原因:①居民可支配收入增速下滑;②居民财富及收入结构失衡;③少子老龄化问题日益突出;④房地产行业财富效应减弱;⑤疫情影响外出及消费场景。

二、展望2022,看好三条投资主线:

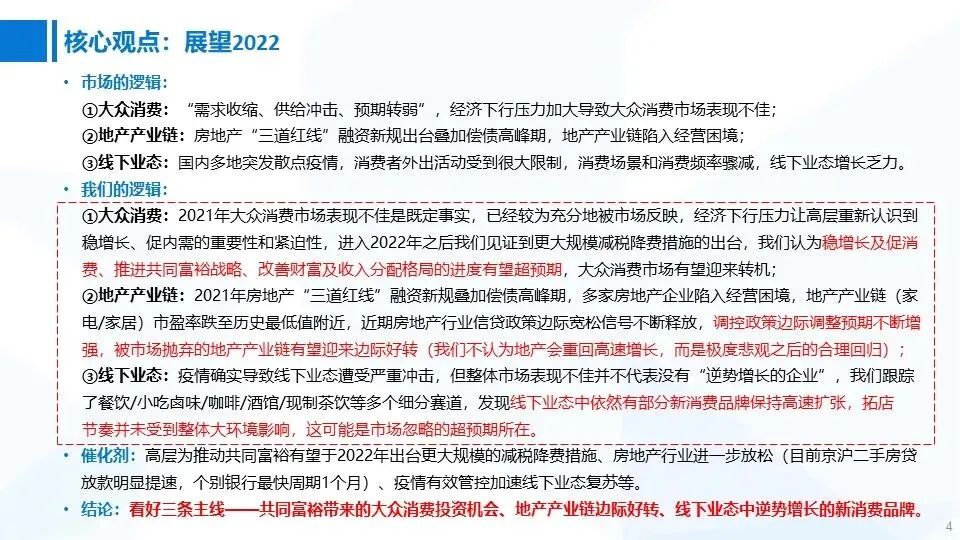

市场的逻辑:

①大众消费:“需求收缩、供给冲击、预期转弱”,经济下行压力加大导致大众消费市场表现不佳;

②地产产业链:房地产“三道红线”融资新规出台叠加偿债高峰期,地产产业链陷入经营困境;

③线下业态:国内多地突发散点疫情,消费者外出活动受到很大限制,消费场景和消费频率骤减,线下业态增长乏力。

我们的逻辑:

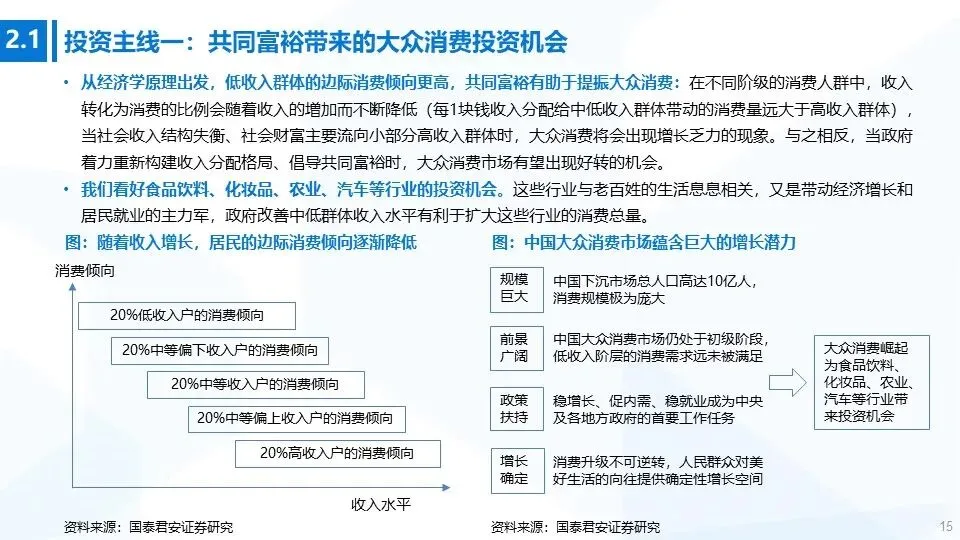

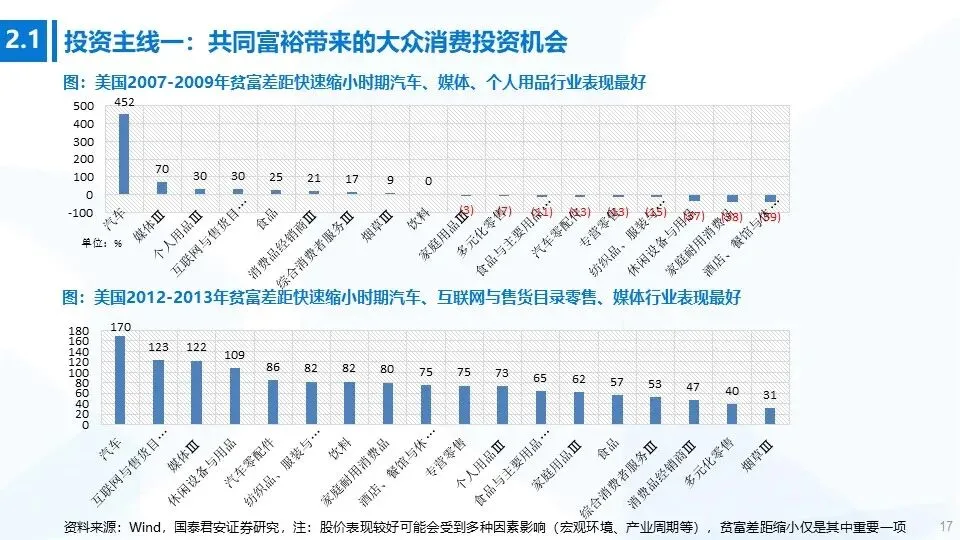

①大众消费:2021年大众消费市场表现不佳是既定事实,已经较为充分地被市场反映,经济下行压力让高层重新认识到稳增长、促内需的重要性和紧迫性,进入2022年之后我们见证到更大规模减税降费措施的出台,我们认为稳增长及促消费、推进共同富裕战略、改善财富及收入分配格局的进度有望超预期,大众消费市场有望迎来转机;

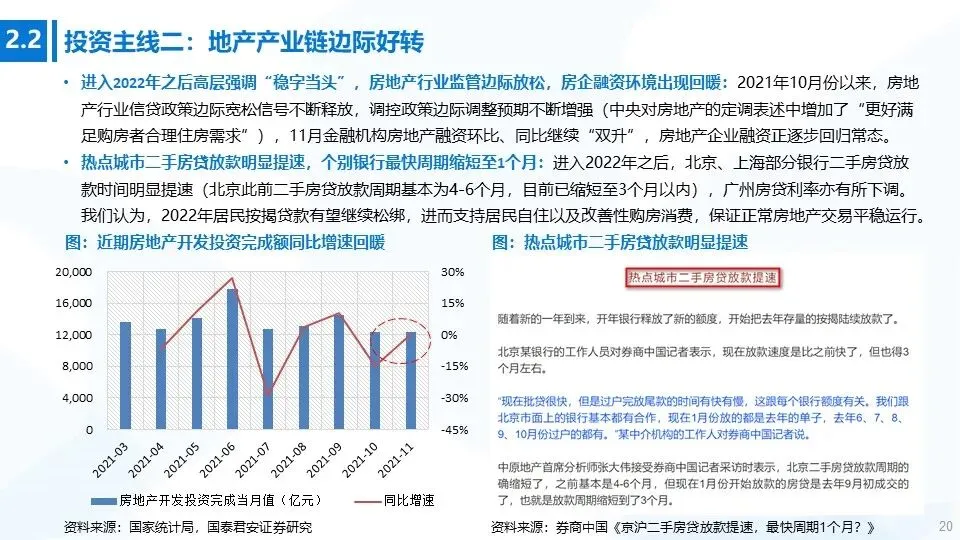

②地产产业链:2021年房地产“三道红线”融资新规叠加偿债高峰期,多家房地产企业陷入经营困境,地产产业链(家电/家居)市盈率跌至历史最低值附近,近期房地产行业信贷政策边际宽松信号不断释放,调控政策边际调整预期不断增强,被市场抛弃的地产产业链有望迎来边际好转(我们不认为地产会重回高速增长,而是极度悲观之后的合理回归);

③线下业态:疫情确实导致线下业态遭受严重冲击,但整体市场表现不佳并不代表没有“逆势增长的企业”,我们跟踪了餐饮/小吃卤味/咖啡/酒馆/现制茶饮等多个细分赛道,发现线下业态中依然有部分新消费品牌保持高速扩张,拓店节奏并未受到整体大环境影响,这可能是市场忽略的超预期所在。

催化剂:高层为推动共同富裕有望于2022年出台更大规模的减税降费措施、房地产行业进一步放松(目前京沪二手房贷放款明显提速,个别银行最快周期1个月)、疫情有效管控加速线下业态复苏等。

结论:看好三条主线——共同富裕带来的大众消费投资机会、地产产业链边际好转、线下业态中逆势增长的新消费品牌。

由于报告篇幅较长(33页),本文仅展示核心观点,欢迎联系国君消费大组訾猛(zimeng@gtjas.com)/邱苗(qiumiao@gtjas.com)/对口销售获取完整版资料。

特别声明:

本订阅号发布内容仅代表作者个人看法,并不代表作者所属机构观点。涉及证券投资相关内容应以所属机构正规发布的研究报告内容为准。

市场有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

本订阅号内容均为原创,未经书面授权,任何媒体、机构和个人不得以任何形式转载、发表或引用。

国泰君安消费大组

訾猛 食品饮料/美妆行业首席分析师

zimeng@gtjas.com

穆方舟 轻工行业首席分析师

mufangzhou@gtjas.com

刘越男 社服/零售行业首席分析师

liuyuenan@gtjas.com

蔡雯娟 家电行业首席分析师

caiwenjuan024354@gtjas.com

钟凯锋 农林牧渔首席分析师

zhongkaifeng@gtjas.com

吴晓飞 汽车行业首席分析师

wuxiaofei@gtjas.com

张爱宁 纺织服装行业首席分析师

zhangaining@gtjas.com

邱苗 消费行业分析师

qiumiao@gtjas.com