商业模式分析概论二——兼论为什么美股能够实现净现金回报

在上一篇关于商业模式的分析文章为什么淄博烧烤可以这么实惠——来自商业模式角度的解释中,我指出:商业模式研究的核心,就是利润对于增量收入的敏感度,而决定这个敏感度的核心指标,是获取单位增量收入所需要的单位成本(包括资本支出、材料成本和各项费用)强度。这篇文章我们沿着这个核心逻辑继续分析两个问题:- 沿着商业模式分析的分析思路,讨论为什么美股能够实现净现金回报

- 寻求利润对增量收入的敏感性,实际上就是要实现利润对收入的非线性增长,具体到财务报告上,也就是销售净利率的边际提升,再进一步就是毛利率的提升,和费用率的降低。

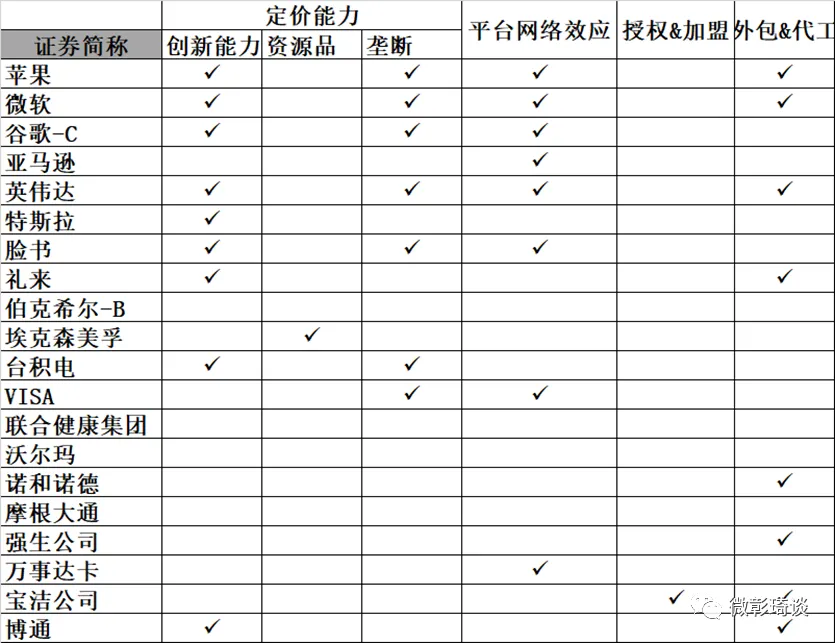

那么,有哪些商业模式可以实现在提高收入的同时,成本和费用并不需要同步增长呢?企业如何才能具有并非成本推动的提价能力呢?大体来看有三种情况:一是产品极具差异性且缺乏替代产品,最典型的就是奢侈品,以及无可替代的创新能力。二是虽然产品无差异,但是阶段性供不应求且供给端极具刚性,最典型的就是资源品。三是垄断定价。由于提价并非是由成本推动的,所以提价所带来的增量收入并不需要额外的成本和费用支出,扣除税率后几乎全部贡献为利润,自然是会带来利润的非线性增长。当然奢侈品和资源品的利润对于提价的敏感度也还是不一样的,奢侈品原本的利润率就很高,而资源品由于往往是重资产行业,产品差异度又往往缺乏差异,且固定成本很高,所以在商品供过于求的时候,甚至不得不把价格降到低于完全成本仅高于现金成本的水平,所以一旦需求改善进入涨价周期,则利润弹性往往非常之大,这也是资源品企业股价往往波动巨大的原因。垄断定价在一定程度上类似奢侈品,但可能利润率水平略低,而波动性则又远小于资源品。当然,非资源品的周期品,如金属冶炼、化工、非金属材料,甚至其他消费品或者服务等等,也存在价格波动带来的利润波动,但是考虑多数商品的差异性弱于奢侈品,或者新增产出所需要的设备投入时间和壁垒,弱于资源品,所以其弹性的强度和持续时间,一般弱于奢侈品和资源品。无论是电商平台还是社交网络平台,更不用说操作系统、金融支付和清算平台,一旦平台搭建好,当增加边际的用户时,边际的成本和费用支出往往可以少到忽略不计,所以边际的净利率是极高的。授权和加盟业务,本质上是“在企业财务报表之外,增加销售渠道”,如果授权和加盟业务能够持续拓展,自然能够带来利润的非线性增长。但也要客观承认,真正可持续的品牌经营,并不是一件非常容易的事情,一旦品牌势能衰落,授权和加盟业务萎缩,也将带来利润表的非线性受损。相对于授权和加盟,外包与代工,更强调把重资产的生产,或者人力资本密集的服务业务,以合同购买而非自身资本支出并经营的方式来完成,从而避免自身的高额资本支出,繁杂的业务管理,进而提升自身的盈利能力,并改善自身的现金流。二、从商业模式角度理解为什么美股能够实现净现金回报

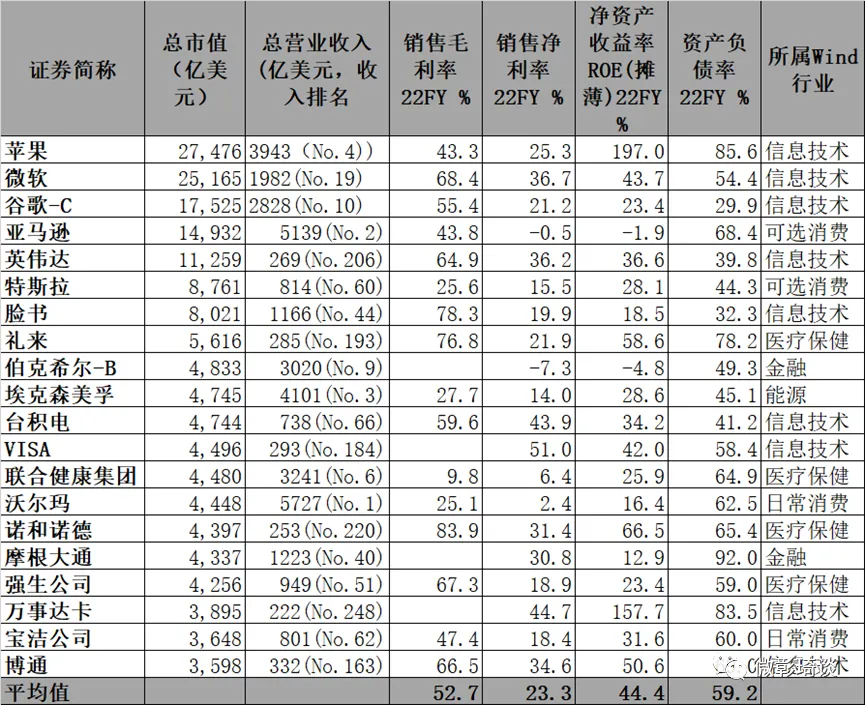

2013-2022年的十年间,全部A股合计融资(含再融资)14.42万亿元,分红和回购总额则为13.12万亿元,投资者净现金流出1.31万亿。但好消息是,从趋势来看,最近的2021和2022年,A股已经连续两年实现了净现金回报,且现金回报金额在快速增长,分别为2208亿元和5596亿元。相比之下,美股的数据则要好看很多,2013-2022年,每一年都实现了净现金回报,尤其是回购金额已经接近了分红总额,十年累计为投资者带来了惊人的10.83万亿美元净现金回报。数据鲜明的对比,提出了一个无法回避的问题:为什么美股能够持续提供净现金回报?很多人因此而产生了非常情绪化的判断,比如A股的监管制度不健全,A股的上市公司不注重股东回报。。。但在我看来,这些显然都不是主要原因,最重要的原因有两个:一是商业模式的差异,美国主要上市公司的盈利模式资产更轻,对资本支出的现金需求更低,所以有充足的自由现金流可以支持分红和回购,这个角度解释了能力问题。二是美股公司的公司治理对管理层的市值考核更加关注,所以管理层更有意愿通过分红和回购,特别是回购,来维护甚至是推升股价,这个角度解释了意愿问题。当然,也存在一些行业产业生命周期差异的问题,比如同为制造业甚至是同一个细分产业,A股公司还有成长性仍然在资本扩张等原因。在下表中,我摘取了市值前20大的美股上市公司,并统计了一些基本的财务数据,我们可以看到,这20家公司平均的毛利率和净利率都达到了52.7%和23.3%的高位,而净资产收益率更是高达44.4%。更有意思的是,这20家公司的行业分布高度集中,其中信息技术和医疗保健分别为9家和4家,结合我们前面对高利润弹性的商业模式分析,可以发现其中大多数公司都具备良好的商业模式:更具体来说,微软和苹果以及谷歌,分别搭建了全球计算机桌面和手机的底层操作系统,亚马逊和脸书则分别搭建了全球电商和社交网络的最大平台,VISA和万事达则是全球信用卡结算的网络,这些平台一旦搭建并应用成功,其边际的收入增加只需要极少的资本支出,盈利能力自然极强(销售净利率基本都在30%以上,部分甚至超过40%)。即便是硬件占比不低的苹果,也把硬件业务都通过外包模式转出表外,因而不需要大额的资本支出,从而有强大的自由现金流不断回购股份,然后注销降低净资产规模,净资产收益率提高到了可怕的197%。其他如医药研发公司利来和诺和诺德,也把消耗资本和现金流的药物发现、临床研究,以及原料药生产环节外包出去,公司本体则集中于底层的靶点研发创新,从而也维持了极高的盈利能力和充裕现金流。如果说前面对于美股前20大公司的商业模式分析还是主流个股的话,我们可以再看一下A股和美股整体的市值分布,显然,A股市场中的制造业占比要远远高于美股,而制造业作为“有形商品”的生产,每一份边际收入的增加,都需要采购一定比例的原材料,特别是在缺少独特的产品差异化时,制造业的商业模式制约了毛利率和净利率的水平。与此同时,制造业企业如果想较大规模扩张收入时,由于已有的设备和厂房产能提升受到物理能力的限制,还需要较大规模的新增资本支出,我统计了2015-2022年全部A股与美股的“资本支出/折旧与摊销”指标,8年平均值分别为206%和122%,这个差异远远超过了两者过去8年营业收入的平均增速差距(分别为10.5%和9.0%),说明A股上市公司要获得同样的收入增速,资本支出强度远大于美股。所以结论也是明显的,由于整体上相对更重资产的商业模式,A股整体的盈利能力和自由现金流状况,明显弱于美股,所以从底层的分红和回购能力上,A股就弱于美股。当然值得欣喜的是,2021年和2022年,A股也已经连续两年实现了净现金回报,从数据来看融资额仍然维持在高位,而主要是由于分红绝对额的增长实现的,这可能是由于企业分红意愿的提升,也可能是更多企业进入成熟阶段,资本支出强度有所降低,具体原因以后再另文深入分析。中国的制造业增加值占GDP比例远远高于美国,2022年两国分别为27.7%和11.0%,中国制造业增加值的绝对金额,以及金属、化工、建材、机器人、汽车、家电、手机等各类有形商品的产量均远远大于美国。而沿用前面的分析逻辑,有形商品的制造和销售,自然需要比服务业特别是信息服务业更多的电力和物流费用,这就回答了本商业模式系列第一篇中的问题:为什么中国快递价格很低但单位GDP的物流费用高于美国,以及为什么美国虽然是世界GDP第一大国,但是用电量远远小于中国。顺便再说一句,由此中美产业结构和企业商业模式的差异,对于分析中美经济前景,中美竞争乃至国际关系的影响,也非常有解释力和框架影响,日后有机会再深入分析。限于篇幅和合规影响,商业模式研究的解释力和应用价值这里不想更多展开,但商业模式的研究本身仍然有很多可扩展之处,比如对收入的分析,是来自终端需求,还是作为中间产品的需求,即便是终端产品的需求,是来自消耗品还是资本品,收入的稳定性或者说弹性,亦差别巨大。再如对供给端的分析,连续性生产和离散型生产,单位成本的变动幅度亦差别很大,进而盈利波动性差别巨大。凡此种种,不一而足,留待以后另文再析。