引言

在上一篇《俄罗斯汽车行业研究(三)》中,我们把视角聚焦在新能源汽车与混合动力,看到在高价、严寒和基础设施不足的约束下,俄新能源乘用车仍处于“小体量、快增长、强依赖中国技术和产品”的起步阶段。本篇将把镜头拉远,转向支撑这一切的“硬底座”——俄罗斯汽车工业的生产体系与供应链:从主要生产基地和产能布局,延伸到钢铁、轮胎、电子和动力总成等关键零部件链条,梳理跨国车企退出后的产能重组与“去西方化”过程,并结合远东港口和中俄陆路通道的变化,分析中国及其他国家供应商在新格局中的切入机会与约束。

★ 目录 ★

01 | 生产基地分布与产能分布 |

02 | 关键零部件与上游产业链 |

03 | 跨国车企退出后的产能重组与“去西方化”进程 |

04 | 中国及其他国家供应商的进入机会与模式 |

05 | 物流与贸易通道:远东港口与中俄陆路通道的成本与周期影响 |

01

生产基地分布与产能分布

Production Base Distribution and Capacity Distribution

全国范围

从全国范围看,俄罗斯汽车生产在制裁冲击后正逐步恢复。根据俄罗斯统计局(Rosstat)与AUTOSTAT的汇总数据,2024年俄罗斯各类整车(乘用车、轻型商用车、卡车和客车)总产量约为107.36万辆,较2023年的80.88万辆增长约33%;其中乘用车产量约75.6万辆,同比增加39.2%,卡车产量约19.4万辆,同比增长8.2%,轻型商用车约14.38万辆,客车约1.5万辆。

空间布局

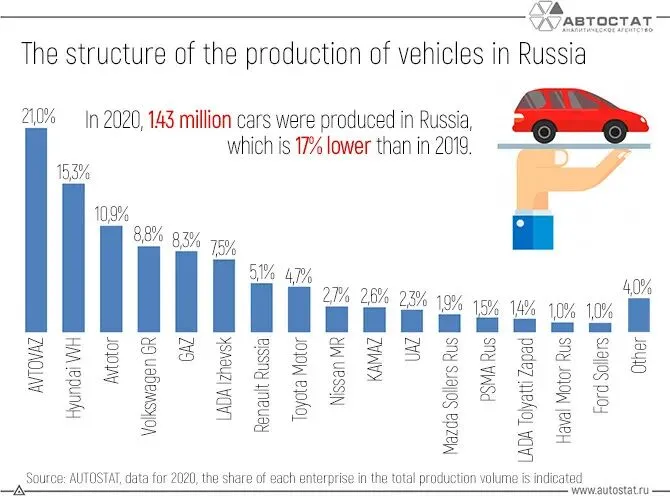

从空间布局看,俄罗斯汽车工业呈现出“伏尔加中游—乌拉尔—莫斯科/圣彼得堡—加里宁格勒—远东”多个集群。伏尔加地区仍是核心:以萨马拉州托利亚蒂的AvtoVAZ主厂为代表,该企业长期占俄罗斯乘用车产量20%以上,2020年约有21%的汽车在AvtoVAZ生产,2024年AvtoVAZ在托利亚蒂与伊热夫斯克两地的Lada工厂继续是国内最大乘用车生产基地。

俄罗斯汽车生产结构

来源:AUTOSTAT

伏尔加—乌拉尔一带还集中了卡车和专用车产能,如鞑靼斯坦的KAMAZ(纳别列日内切尔内)是重卡与军车核心基地。中部和西北地区则形成以莫斯科及周边、圣彼得堡、下诺夫哥罗德和加里宁格勒为中心的整车与零部件网络——例如GAZ集团在下诺夫哥罗德等7个地区拥有13家整车工厂,2020年其及其他少数几家企业合计贡献约一半产量。同时,圣彼得堡和加里宁格勒的Avtotor等工厂承接了外资品牌本地组装,从韩系、欧系转向更多为中国品牌代工。

整体来看,2024年后俄罗斯汽车工业在总量恢复的同时,产能在地理上仍然相对集中于传统工业区,但更多产量已经转向俄系和中系品牌,国有和“准国有”企业在产能布局中的权重明显上升。

02

关键零部件与上游产业链

Critical Components and Upstream Supply Chain

从上游结构看,俄罗斯汽车工业在钢铁、基础金属、部分发动机与机械加工环节具有一定工业基础,但在电子、电控、自动变速器等高附加值部件上长期依赖进口。制裁后这一结构性弱点被迅速放大。行业媒体基于俄罗斯国家统计局数据的分析指出,截至2025年初,俄罗斯约60%的汽车零部件市场仍依赖进口,当地零部件生产能力难以完全支撑迅速恢复的整车生产和庞大的在用车保有量。

在传统材料和橡胶制品方面,俄罗斯钢铁企业(如Severstal、NLMK等)是AvtoVAZ等主机厂的重要供应方,确保了车身、底盘等大宗材料相对稳定的本土供给。

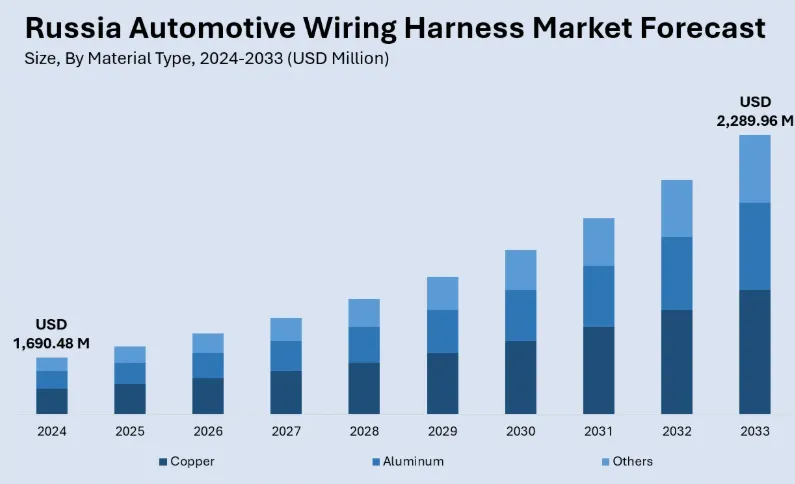

俄罗斯汽车线束市场预测-按材料类型划分

来源:《Russia Automotive Wiring Harness Market Size, Share, Trends and Forecast by Application, Material Type, Transmission Type, Vehicle Type, Category, Component, and Region, 2025-2033》

在传统材料和橡胶制品方面,俄罗斯钢铁企业(如Severstal、NLMK等)是AvtoVAZ等主机厂的重要供应方,确保了车身、底盘等大宗材料相对稳定的本土供给。

轮胎领域,原属芬兰Nokian的俄罗斯工厂在2022年出售给Tatneft后更名运营,新品牌Ikon Tyres接手维堡等地工厂继续生产乘用车轮胎,成为进口替代的一部分。

在电子电气架构、车载芯片、发动机和变速箱控制单元以及安全系统领域,俄企受西方品牌和供应商撤离影响尤为严重,许多本地零部件厂此前高度依赖跨国车企的订单和技术许可证。

研究机构和媒体指出,制裁引发的供应链“脱钩”冲击,使本就有限的本土电子与高精度部件生产能力更加吃紧。为弥补缺口,俄政府推动“深度本地化”计划,要求车企提高国产化率,同时通过亚洲(尤其是中国)的零部件进口快速填补空白,使得中国在俄汽车零部件进口中的地位显著上升。

来源:Scanpix

03

跨国车企退出后的产能重组

与“去西方化”进程

Production Capacity Restructuring and the Process of “De-Westernization” Following the Withdrawal of Multinational Automakers

2022 年以来,欧美、日韩车企先后宣布暂停在俄业务或转让资产,引发汽车产业链一轮大规模的产能重组和“去西方化”。据路透社梳理,法方Renault将其在莫斯科的工厂(年产能约 15 万辆)以象征性价格移交给莫斯科市政府,该厂随后在KAMAZ技术支持下被重新启用,恢复生产“Moskvich(莫斯科人)”品牌车型,部分车型基于中国 JAC平台进行本地化组装。

日企Nissan位于圣彼得堡的工厂在2022年底移交给俄国家汽车与发动机研究中心NAMI,随后转交给AvtoVAZ管理,该基地被规划为Lada品牌及潜在中俄合资车型的生产线。同样在圣彼得堡的Toyota工厂关闭后资产也移交俄方,用于未来国产或中方合作车型的生产。

图片来源于网络,如有侵权请联系删除

在中部地区,德企Volkswagen在卡卢加的工厂(设计产能约22.5万辆/年)在长期停产后出售给本地投资者AGR Automotive Group;原本为PSA集团服务、位于卡卢加地区的另一个工厂设计产能约15万辆/年及配套供应商园区,也在重组中被重新定位。与此同时,福特与Sollers在鞑靼斯坦的合资工厂(设计产能约8.5万辆)在福特退出后转为俄品牌轻型商用车生产基地,引入来自中国JAC等企业的技术平台进行再开发。

图片来源于网络,如有侵权请联系删除

这一轮资产重组的结果是:

第一,俄罗斯政府及国有/准国有机构通过NAMI、地方政府等渠道接手了大部分外资整车资产,避免了大规模的工业设施闲置;

第二,大量生产线通过与中国品牌的CKD/SKD组装合作迅速恢复产能,如Moskvich–JAC、Avtotor–BAIC/Kaiyi等模式,使得2024年整车产量相较2023年大幅增长;

第三,传统欧美品牌在俄境内的生产和技术影响力显著减弱,俄国产品牌和中国产品牌在工厂资产及零部件采购上逐步实现“去西方化”,但也因此形成了对中国及少数亚洲供应商更高的集中依赖。

04

中国及其他国家供应商的

进入机会与模式

Market Access Opportunities and Models for Suppliers from China and Other Countries

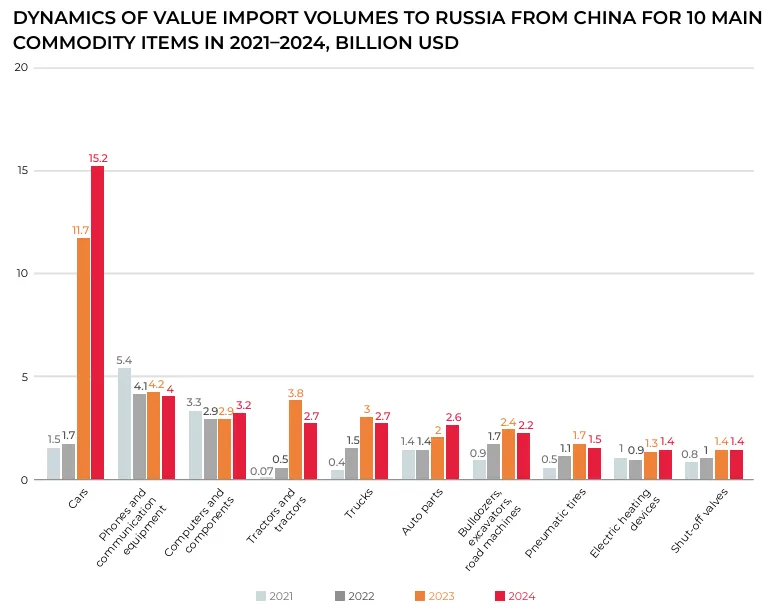

在外资车企撤离引发的“真空期”中,中国整车与零部件企业成为俄罗斯汽车工业和供应链重构的最大受益者之一。一方面,在整车层面,中国车对俄出口价值在 2021–2024 年期间几乎增长了10倍:根据俄方与ITC数据整理的研究报告,俄自中国进口乘用车的货值从2021年的约15亿美元增至2024年的152亿美元,轮胎进口则从5亿美元增至15亿美元。

2021–2024年中国对俄罗斯十大主要商品进口额变化趋势(单位:十亿美元)

来源:Report <TRENDS IN MUTUAL TRADE AND TRANSPORT LOGISTICS BETWEEN RUSSIA AND CHINA>

另一家物流与汽车行业媒体指出,仅2023年上半年,约70%进口到俄罗斯的整车来自中国,而2021年这一比例还只有约10%,使俄罗斯成为中国整车出口的最大海外市场之一。

在产业链层面,中国零部件和装备供应商也深度介入俄罗斯汽车工业。上述行业分析指出,在欧洲和日本零部件企业撤出后,俄罗斯约60%的零部件进口需求由中国企业快速填补,“中国已经成为俄罗斯整车和零部件出口的最大来源国”。

具体模式包括:一是通过CKD/SKD整车散件出口,在Avtotor、Moskvich(与JAC平台合作)、Sollers等工厂进行组装;二是发动机、变速箱、底盘、车身覆盖件以及轮胎、刹车系统和过滤器等易损件的直接贸易与本地经销;三是与俄罗斯工业集团在工业园区内设立合资或独资零部件厂,逐步提升本地化比例。物流服务企业如FESCO也针对汽车行业推出专门服务,通过海运和铁路将整车、组装件和零部件从中国及东亚运至俄罗斯,再通过加里宁格勒、圣彼得堡和远东港口分拨至各生产基地。

除中国外,土耳其、伊朗、印度等国的零部件及商用车企业也在尝试进入俄罗斯市场,但从规模和增长速度看,目前仍难以与中国供应商相匹敌。整体而言,在俄汽车工业“去西方化”的同时,供应链结构呈现出明显的“中国化”特征。

图片来源于网络,如有侵权请联系删除

05

物流与贸易通道

Logistics and Trade Corridors

对俄罗斯汽车生产体系来说,整车和零部件的跨境流通已经明显“东移”,远东港口和中俄陆路通道成为关键基础设施。

一方面,远东的符拉迪沃斯托克(Vladivostok)海关和港口成为整车进口的主要门户。根据Vladivostok海关数据,2023年通过该口岸由个人进口的新旧乘用车约22.6万辆,比上一年增长1.5倍;2024年3月单月个人进口量达2.1万辆,已经接近制裁前水平;2025年前10个月通过Vladivostok海关为个人使用清关的汽车累计已接近27.4万辆,再创新高。这些车辆既包括并行进口的新车,也有大量来自日本、韩国的二手车,对远东地区以及全国的乘用车供应产生重要影响。

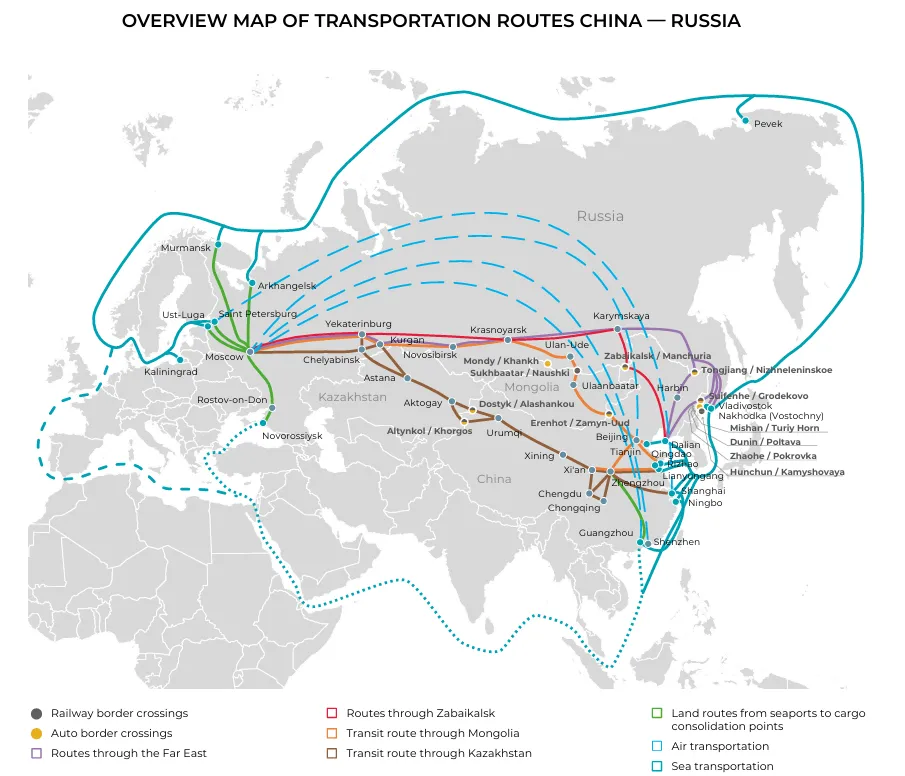

另一方面,中俄海运与铁路通道为整车及零部件的大规模贸易提供了基础。在海运方面,FESCO等俄罗斯航运公司提供“汽车与汽车零部件综合物流服务”,通过集装箱将整车、散件和零部件从中国、日本、韩国及东南亚港口运至符拉迪沃斯托克和圣彼得堡,再由铁路发送至莫斯科、伏尔加和乌拉尔汽车工业区。在陆路方面,FESCO Asia Landborder Shuttle、Trans-China Railway等中俄联运通道实现了从成都、重庆、上海、宁波、广州等城市至莫斯科、圣彼得堡和白俄罗斯的定期班列,途经中哈边境(阿拉山口/多斯特克)、中蒙边境(二连浩特/扎门乌德)和中俄边境(满洲里/扎巴伊卡尔斯克、绥芬河/格罗杰科沃等),运输时间通常在15–25天。研究报告显示,2024年中俄双边集装箱运输量约300万TEU,其中从中国到俄罗斯方向约180万TEU,41%通过海运、36%通过边境铁路、22%通过公路。随着中俄边界跨河铁路桥(如同江–下列宁斯科耶大桥)投入运营以及远东港口扩容,这些通道进一步缩短了整车和零部件的运输周期,并在高运价回落后显著降低了供应链成本。

中俄运输路线图

来源:Report <TRENDS IN MUTUAL TRADE AND TRANSPORT LOGISTICS BETWEEN RUSSIA AND CHINA>

总体来看,俄罗斯汽车工业的生产体系与供应链正在围绕“国内集群+中国供应+远东港口和中俄陆路通道”这一新架构重构:传统伏尔加与乌拉尔工业区仍承载大部分整车生产,本土钢铁和部分基础零部件保持优势;欧美、日韩车企撤出后留下的产能被俄国产品牌和中国品牌迅速接盘,产能结构由“全球化嵌入型”向“俄中轴心型”转变;而以符拉迪沃斯托克为代表的远东港口和跨境铁路网络,则成为承载这一重构过程的关键物理通道,对未来几年俄罗斯汽车工业的成本结构、交付周期以及区域发展格局均将产生持续影响。

信息来源:

《Russia’s Auto Manufacturing Sector Grew By 16.5% In 2024》https://russiaspivottoasia.com/russias-auto-manufacturing-sector-grew-by-16-5-in-2024/

《How many cars are produced in plants in Russia?》https://eng.autostat.ru/infographics/20681/

《The Russian automotive industry is recovering, and about 60% of the auto parts market relies on imports》https://www.hubjuly.com/news_detail/The_Russian_automotive_industry_is_recovering-_and_about_60-_of_the_auto_parts_market_relies_on_imports.html

《Sanctions, localisation and the Russian auto components industry》https://ridl.io/sanctions-localisation-and-the-russian-auto-components-industry/

《Downtime of former Volkswagen plant in Kaluga extended indefinitely - trade union》https://interfax.com/newsroom/top-stories/99902/

https://index1520.com/upload/medialibrary/a73/qb9we4mf2watdkp8j6cpkejn1dq91bq8/Russia_China_en_.pdf

《Amid tariff wars, Chinese carmakers are dominating Russian market》https://www.scmp.com/opinion/china-opinion/article/3304419/amid-tariff-wars-chinese-carmakers-are-dominating-russian-market

https://www.auto-in-china.com/anticipated-surge-car-imports-via-vladivostok-russia-projected-to-grow-by-1-5-times-in-2023

https://tadviser.com/index.php/Company:Vladivostok_Customs

《Car imports via Vladivostok returns to figures before last August》https://tass.com/economy/1783107

《A record number of cars for individuals were imported through Vladivostok customs in October》https://eng.autostat.ru/news/26973/

《Vladivostok customs has set a record for importing cars for individuals》https://en.iz.ru/en/1987572/2025-11-10/vladivostok-customs-has-set-record-importing-cars-individuals

《TRENDS IN MUTUAL TRADE AND TRANSPORT LOGISTICS BETWEEN RUSSIA AND CHINA》https://index1520.com/upload/medialibrary/a73/qb9we4mf2watdkp8j6cpkejn1dq91bq8/Russia_China_en_.pdf

☆ END ☆

最新汇率(12.24)

俄罗斯央行外汇官方牌价

1人民币=11.1497卢布1美元=78.5850卢布

1欧元=92.8137卢布

中国银联汇率

1卢布=0.0908人民币1美元=7.0477人民币

1欧元=8.3087人民币

关于我们

关注我们,获取更多俄罗斯资讯!