新能源行业周报

——

新能源汽车:新能源汽车景气度高,产销量再次刷新历史记录

1

市场回顾

上周电池级碳酸锂价格为23.1-27.8万元/吨,均价为25.7万元/吨;较上周上涨2.0,工业零级碳酸锂价格为22.1-26.5万元/吨,均价为24.3万元/吨,较上涨1.4。

11 月新能源汽车销售 45.0 万辆,同比增长 121.1%,继续刷新当月产销记录。新能源乘用车销量 42.7 万辆,同比增长 125.9%,渗透率高达 19.5%;其中比亚迪汉/秦/宋、特斯拉 Model 3/Y、五菱宏光 MiniEV 等车型热销使得比亚迪、特斯拉、上汽通用五菱等表现较好,相关车企及产业链有望受益。新能源商用车销量 2.3 万辆,同比增长 57.3%;7 米以上新能源客车销量同比下降 33.5%,其中宇通客车、中通客车、中车电动销量位居前三。预计全年新能源车销量将超过 340 万辆,后续有望延续高速增长,建议持续关注相关产业链投资机会。

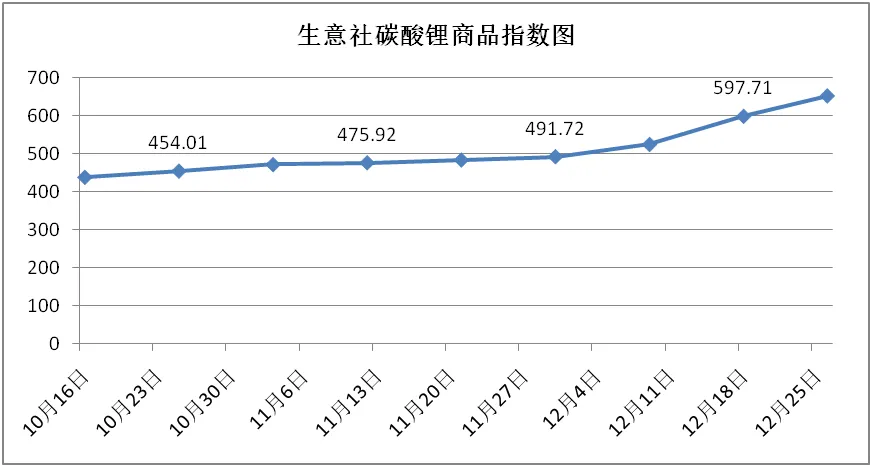

生意社碳酸锂商品指数

日期 | 10月16日 | 10月25日 | 11月3日 | 11月12日 | 11月21日 | 11月30日 | 12月9日 | 12月18日 | 12月26日 |

商品指数 | 437.71 | 454.01 | 470.83 | 475.92 | 483.06 | 491.72 | 523.82 | 597.71 | 651.21 |

2

机构分析

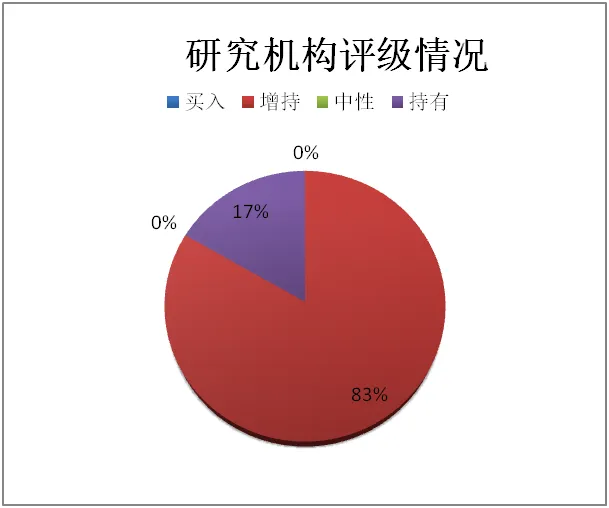

上一周期(12月21日-12月28日),共有8家证券研究机构共发布新能源概念相关研报8份,其中6份研报对新能源相关公司给出了评级,其中买入评级0个,增持评级5个,中性评级0个,持有评级1个,整体评级偏向正向,说明对新能源相关概念公司及市场仍旧持看好态度。

。

。

3

行业动态

【海外新能源客车市场拥有巨大发展前景,建议关注客车整车龙头】

出行需求、政策导向,以及我国城市化率不断提升,政策及补贴的透支使客车需求已经触底,未来需求有望进一步提升,客车电动化进程仍将继续推进,而后续疫情结束后,国内客车企业占据海外新能源客车市场,具有较大成长空间。

【新能源长期确定性强,重点关注技术领先的核心零部件】

补贴政策、双积 分政策、网约车转电、限行限购等相关政策的推进,从消费端和制造端双 向推动新能源汽车需求增长。同时从技术端来看新能源车已可以满足大部 人出行需求,且价格不断下下探,已具有一定的性价比。有望逐步替代燃 油汽车市场。建议从企业合作广泛、技术领先的动力电池零部件企业中寻 找优质标的。

【新能源汽车及新能源行业备受政府政策青睐】

2021 年新能源汽车产销放量,同比大幅增长,截止到 2021 年 11 月,全国新能源汽车累计产销分别达到 302.3 万辆和 299.0 万辆,同比增长均为 1.7 倍。同一时期,新能源汽车产销分别达到 302.3 万辆和 299.0万辆,同比增长均为 1.7 倍。2021 年汽车行业政策依旧保持向新能源汽车方向倾斜,各地区出台相应法规鼓励新能源汽车的推广,燃油车相关政策更新较少,2020 年各省市的购车补贴政策大部分没有延续。

4

企业跟踪

【比亚迪新能源车销量持续上涨,刀片电池外供空间大】

比亚迪是全球唯一一家实现自产电池的整车企业,长期致力于布局电子、汽车、新能源和轨道交通等领域,在能源的获取、存储和应用上全方位构建零排放的新能源整体解决方案。比亚迪新能源汽车出货量连续多年全球第一,已经成为新能源汽车销售的第一梯队,通过“王朝系列”和“海洋系列”实现多种车型,多种技术路线和多种价格的全方位覆盖。此外,比亚迪“刀片电池”作为磷酸铁锂电池的领先电池成组解决方案,在中短期内地位稳固,市场占有率将进一步提升。

【先导智能搭乘动力电池发展东风,预计未来公司利润放量】

公司产业覆盖锂电设备、光伏设备、3C 智能装备、智能物流系统等八大领域,已成为全球领先的新能源装备供应商,卷绕机等核心产品处于国际最领先地位。未来全球主流电池厂商扩产规模庞大,对锂电池设备需求增加,公司深度绑定龙头公司宁德时代,与欧洲锂电企业提供电池整线解决方案。目前锂电池高速增长带动上游锂电设备需求量大增,订单供不应求。

【广汽集团积压的消费逐步释放,回暖潜力大】

公司 2021 年受芯片短缺影响较大,目前情况已有所改善,环比增幅较其他车企更大。同时,广汽新能源高速增涨、广汽传祺新车型上市以及日系车销量回暖后,积压的消费将会逐步释放,明年有望进一步放量增长。

5

高新技术

【盐湖提锂工艺的发展方向:吸附法和溶剂萃取法】

近期听了由某券商组织的一个关于盐湖提锂的专家电话会议。

随着新能源汽车行业已经从政策驱动转到靠市场驱动的阶段,新能源汽车的渗透率将会逐年快速提高,加上后续储能行业的兴起,对于锂盐的需求,在未来3-4年之内,依旧处于井喷且严重供不应求的阶段。

为了降低对国外锂矿的依赖度,同时为了提升自身锂电上游产业链的价值,未来几年国内的盐湖提锂产业将会得到飞速发展。

因为国内的盐湖镁锂浓度比相比南美的盐湖,要高很多。正式这种比较差的先天禀赋,使得国内的锂盐厂商后天”被迫”开发出了适合国内高镁锂比的盐湖提锂技术。

电话会议中的专家认为,国内的吸附法和溶剂萃取法既是一个适合国情,也是未来盐湖提锂工艺的发展方向。在博主的印象中,盐湖提锂更多的是采用膜法。出于好奇,博主查了相关资料,经提炼整理后,分享如下:

1.吸附法

采用无机离子吸附法。目前真正实现产业化的仅为铝系吸附剂(氢氧化铝)。即在氢氧化铝中加入锂阴离子产生的混合物,这类化合物属于缺欠型无序结构,将成分中的锂离子通过适当的酸溶液进行去除,而后对有规则空隙结构的无机物质进行得出,这种物质对于锂离子有着很强的吸附作用。

铝盐吸附剂在制造的时候,锂离子主要是在氧化铝结晶当中吸入氢氧化锂,在酸洗过程中,氢氧化锂会出现改变,变成氯化锂。从而跟氢氧化锂产生反应。

从相关实验中可以得出,吸附剂酸洗时最佳值是在PH5.8的时候,时间为3小时。

2. 溶剂萃取法

溶剂萃取法的原理是相似相溶,指将与卤水(水相)不互溶且密度不小于的有机溶剂(称为萃取剂或有机相) 混合接触,在物理过程(溶解、分离) 或化学反应(络合物、螯合物) 作用下将卤水中所需组分萃取转移到有机相中,再通过反萃取将所需组分从有机溶剂中萃取水相的过程。

萃取法应用的核心是萃取剂,由于萃取剂对管道腐蚀严重并且萃取剂对环境破坏较为严重,因此环境友好型是萃取剂迭代更新以及目前行业研究的主要方向。

1醇、酮类萃取剂是最早用于盐湖提锂的,由于其水溶性、易燃、闪点低、易挥发等物理性质,限制了工业化应用前景。

2季胺盐-偶氮离子螯合-缔合类萃取剂是一类新发展的萃取剂,种类较少,具有较大的研究前景。

3冠醚类和离子液体类萃取剂具有良好的萃取性能,对环境友好,是良好的绿色萃取剂,但高昂的成本限制其工业应用。

4最具有工业化前景的萃取剂为有机磷类(TBP居多),其固有特性是水溶性大、腐蚀性强和化学稳定性差,在萃取环境下易降解,其降解产物形成三相固体废物对传质过程造成严重负面影响。所以即便是 TBP,产业化应用依旧存在较大技术瓶颈。

上述两种盐湖提锂的技术,相比传统的膜法工艺,主要的优点是:适用于镁锂比高的盐湖,成本更低,且能耗较少,无需依赖国外的技术。

传统的膜法工艺局限性在于:

1)膜法工艺对膜的质量、性能要求较高,长期依赖进口,成本较高,国内目前具备规模化生产膜的企业十分有限。同时,目前分离膜的使用寿命较短,进一步抬高了单吨成本。进一步抬高了单吨成本。

2)在能源消耗方面,在能源消耗方面,膜法需要大量的电力资源,青藏地区电力等配套设备较为欠缺,因此也对深度应用形成一定的制约影响。

信息来源

生意社

OFWEEK锂电网

金融界

亚洲金属网

东方财富网

电池网

盖世汽车

锂业分会等

免责声明:

本报告是基于上海联合矿权交易所认为可靠的已公开信息编制,但上海联合矿权交易所不保证所载信息的准确性和完整性。本报告所载的意见、评估及预测仅为本报告最初出具日的观点和判断,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。本报告所载的资料、工具、意见及推测仅供参考,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人做出邀请。

本报告版权仅为上海联合矿权交易所所有。未经上海联合矿权交易所书面同意,任何机构和个人不得以任何形式翻版、复制、发布、转发或引用本报告的任何部分。若上海联合矿权交易所以外的机构向其客户发放本报告,则由该机构独自为此发送行为负责,上海联合矿权交易所对此等行为不承担任何责任。

如未经上海联合矿权交易所授权,私自转载或者转发本报告,所引起的一切后果及法律责任由私自转载或转发者承担。上海联合矿权交易所将保留随时追究其法律责任的权利。

上海联合矿权交易所

矿业信息交易服务专业平台