新能源行业周报

市 场 回 顾

机 构 分 析

三

行 业 动 态

四

企 业 跟 踪

五

高 新 技 术

市场回顾

3月新能源汽车市场回暖。2020年3月国内新能源汽车销量5.3万辆,同比下降53.2%,环比增长301.3%;动力电池装机量/产量分别为2.77/4.5GWh,同比下降45.6%/45.5%,环比增长363.2%/396.6%。2020年3月国内新能源汽车市场和上游动力电池市场都呈现出大幅回暖的态势,如果算上特斯拉,则2020年前三个月新能源汽车累计销量将达到13万辆左右,同比下降约50%。本月实现动力电池装机的电池企业有37家,较2月份增加12家。二季度随着国内疫情基本结束,新能源汽车行业的生产和销售将恢复常态化,再加上官方统计数据的完善,月度降幅有望进一步缩窄;下半年随着重点车企的产能爬坡以及新车型的推出,产销同比增速有望转正。

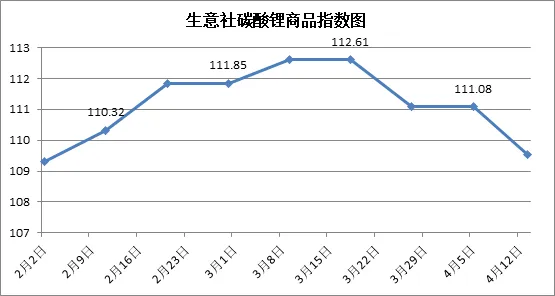

生意社碳酸锂商品指数:

日期 | 2月2日 | 2月11日 | 2月20日 | 2月29日 | 3月9日 | 3月18日 | 3月27日 | 4月5日 | 4月13日 |

商品指数 | 109.3 | 110.32 | 111.85 | 111.85 | 112.61 | 112.61 | 111.08 | 111.08 | 109.55 |

生意社碳酸锂商品指数图:

机构分析

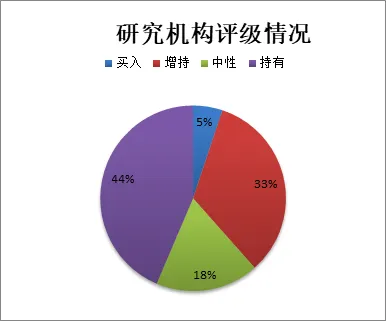

上一周期(4月07日-4月14日),共有22家证券研究机构共发布新能源概念相关研报45份,其中40份研报对新能源相关公司给出了评级,其中买入评级2个,增持评级13个,中性评级7个,持有评级17个,整体评级偏向正向,说明对新能源相关概念公司及市场仍旧持看好态度。

【3月乘用车需求稳健回暖,国产Model 3长续航版开放预订】

根据乘联会统计,3月厂家批发销量100.0万辆,同比去年3月下降48.1%,环比2月增长3倍。此外,根据交强险数据,3月交强险同比-30%。3月呈现以下特征:1、需求在稳健回暖中,好于市场预期。由于交强险数据是最为真实的零售数据,所以零售数据采用交强险口径。2月交强险同比-80%。从3月初我们收集的各类草根信息推测,3月第一周依然接近60%级别的下滑,但需求环比持续改善,全月降幅收窄至30%,意味着3月底跌幅已经明显收窄。此外,2019年3月有新能源抢装,单月高达8.25万辆,如果剔除去年新能源抢装的干扰,今年3月同比跌幅大约28%,已经不足30%,比市场预期的更好。2、预计零售4月跌幅会大幅收窄,7月会转正且较高增长。由于行业处于环比持续改善中,我们估计4月零售大约130w,同比跌幅缩窄至11%。但由于2019年5-6月在国五车降价去库存和新能源抢装双重因素下,基数比较高因素下,5-6月同比增速并不会环比改善。而7月开始,受今年需求持续好转、疫情拐点到来、2019年低基数等多重因素下,转为持续性正增长。下半年汽车销量转正的意义比较大,是三年下行周期的结束,转为向上周期,迎来估值和业绩的双升。

【双积分下的车企:MissionImpossible?】

政策收紧,总量过剩问题正在缓解。工信部于2017年推出《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》,今年为双积分政策执行的第二年,工信部于近日公布了2019年119家车企平均燃料消耗量与新能源汽车积分情况,总量过剩的情况较2018年明显好转,背后体现出管理层希望通过降低单车积分等方式、推动电动车产业发展的政策倾向。

【3月汽车销量同比下降4成,环比增长3.6倍】

用车销售104.3万辆,同比下降48.4%,环比增长365.8%;商用车销售38.8万辆,同比下降22.6%,环比增长348.9%。乘用车与商用车同比均大幅下滑,环比增长明显,国内车市受新冠肺炎疫情影响逐步减弱,目前整车生产基地全面复工复产,经销商综合复工率大幅提升,正在逐步回归正轨,消费者购买意愿逐步增强,3月销量较2月明显提升,预计4月汽车产销量环比将继续提升,但同比仍将出现下滑。多部委鼓励汽车限购地区适当增加汽车号牌配额,尚未实施国六排放标准的地区拟延后实施,多地出台汽车消费刺激政策,预计随着疫情逐步好转与各地刺激政策落地,汽车行业有望逐步回暖,重点推荐长安汽车、长城汽车、上汽集团、潍柴动力等。近日新冠肺炎疫情在欧美等地区快速蔓延,或将冲击海外市场需求,海外收入占比较高的零部件企业将面临一定的风险。

企业跟踪

【内需逐步回暖特斯拉创佳绩】

3月销量环比显著改善,预计内需有望持续回暖。乘联会数据显示3月乘用车批发销量达100.1万辆,同比下降48.1%,环比增长351.1%。本周发改委、财政部、生态环境部、商务部等四部门表示将考虑适当延长国五库存销售期、抓紧出台新能源汽车购置补贴政策调整的具体措施等。我们认为随着国内社会秩序逐步恢复,叠加全国刺激政策的逐步落地,预计内需有望持续回暖。3月特斯拉中国销量过万,国产Model 3长续航版上市。乘联会数据显示3月特斯拉中国销量为10,160辆,环比增长160.5%,1-3月累计销量达17,623辆,预计国产Model3贡献主要增量。4月10日,国产后驱长续航版Model 3上市,补贴后售价33.905万,预计将于6月交付;同时宣布Performance高性能版将引入国产,补贴前售价41.98万元。对比进口车型,国产Model3性价比优势凸显,我们认为随着零部件国产化比例提升仍有降价空间,预计Model 3在中国市场潜在年销量超过25万辆。

【一季度产销同比降幅较大,二季度有望全面复苏】

2020年04月11日汽车行业一季度产销同比降幅较大,二季度有望全面复苏行业点评事件中汽协发布3月份汽车产销数据:2020年3月全国汽车产销分别完成142.2万辆和143.0万辆,同比分别下降44.5%和43.3%,降幅较2月分别收窄35.3和35.8个百分点。2020年第一季度,汽车产销分别完成347.4万辆和367.2万辆,同比分别下降45.2%和42.4%。复工复产进度加快,产销两端平稳恢复随着国内疫情的缓解以及各地复工复产节奏的加快,汽车行业产销正在逐步平稳恢复。生产端:根据中汽协掌握的23家企业集团最新复工复产调查情况统计,整车生产基地已经全面复工,员工返岗率86%,复产情况达到去年平均水平的75%。销售端:3月企业销售情况已有所好转,市场销售也在逐步恢复,据国家发展改革委产业发展司副司长蔡荣华表示,目前,经销商订单已恢复到正常水平的65%以上。

【新能源补贴煽动翅膀,动力电池市场产生风暴】

受新能源汽车市场持续下行影响,动力电池市场亦步入“寒冬”。中国汽车动力电池产业创新联盟公布的数据显示,2月国内动力电池产量为0.9GWh,同比下跌81.3%;动力电池的装机量同样出现大幅下滑,2月我国动力电池累计装车0.6GWh,同比下跌73.4%,环比1月下跌74.2%。

不过,随着“救市”政策出台,新能源汽车产业低迷的现状或将改善。今年3月底,国务院常务会议确定,为了进一步促进汽车消费,新能源汽车购置补贴和免征购置税政策将延长2年,这对动力电池市场而言无疑是“雪中送炭”。

伊维经济研究院研究部总经理吴辉认为,新能源汽车补贴政策延长两年,利好整个新能源汽车产业的发展,预计今年新能源汽车将会保持同比正向增长。

亦有业内人士认为,新能源汽车补贴“缓退”两年的政策超出市场预期,对新能源汽车市场和动力电池产业链会有一定利好,但是该政策对今年的新能源汽车产业刺激效果有限,预计2021年-2022年政策红利才会逐步显现。

高新技术

【入选封面论文的高性能电池纳米复合材料,有多强?】

随着化石燃料不断消耗和环境问题的日益严重,寻找环境友好型储能技术就显得尤为关键。目前,电池的能量密度和安全性都遇到了发展瓶颈,因此,科研人员迫切地想开发具有优异电化学性能的新型负极材料用于电池。

钠离子电池(SIBs)作为锂离子电池(LIBs)的替代品且资源丰富,价格低廉逐渐受到人们的青睐。不幸的是,由于钠离子半径的限制,商用石墨(SIBs:372mAh g-1)并不能提供满意的储钠容量。因而,开发具有优异电化学性能的新型负极材料用于SIBs就显得尤为迫切。鉴于此,兼具高比容量(667mAh g-1)、适中电化学窗口,环境友好的SnO2被用作负极材料而广泛研究。

然而,SnO2在后续电池循环使用过程中除了材料自身体积膨胀和低电导率问题之外,还出现了其自身难以克服的问题:(1)转化反应生成的Na2O(SnO2+ 4Na++ 4e-=Sn+2Na2O)会造成较大的不可逆容量损失和较低的初始库伦效率。虽然Na2O具有防止颗粒团聚的作用,但是不稳定的Sn/Na2O界面不能阻止相分离和自聚集,从而大大降低了反应的可逆性。(2)循环过程中Sn颗粒逐渐团聚进一步减慢Na+在后续合金反应中的扩散(Sn+ xNa++ xe-= NaxSn)。

南京邮电大学余柯涵教授(通讯作者)等通过微波等离子体工艺,巧妙构筑了核壳结构的SnO2@Sn/氮掺杂石墨烯气凝胶(SnO2@Sn/NGA),在电池第一次放电过程中就获得了稳定的Na2O@Sn界面,大大提高了转化反应的可逆性;同时,较薄的Na2O层不仅可以促进Na+的扩散,又能很有效地防止Sn粒子的团聚。此外,等离子体减少了石墨烯中的含氧官能团,使其导电性和电化学性能得到了明显的改善。基于这些优点,SnO2@Sn/NGA作为负极表现出优异的储钠性能。相关成果以“Plasma-enabled ternary SnO2@Sn/nitrogen-doped graphene aerogel anode for sodium-ion batteries” 为题发表在CHEMELECTROCHEM,并入选封面论文。论文第一作者为研究生马裕杰。

编辑:上矿所 Veronica

信息来源:

生意社

OFWEEK锂电网

金融界

高工锂电

亚洲金属网

东方财富网

电池网

上海有色网

爱建证券

财富证券

电池中国网等

免责声明:

本报告是基于上海联合矿权交易所认为可靠的已公开信息编制,但上海联合矿权交易所不保证所载信息的准确性和完整性。本报告所载的意见、评估及预测仅为本报告最初出具日的观点和判断,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。本报告所载的资料、工具、意见及推测仅供参考,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人做出邀请。

本报告版权仅为上海联合矿权交易所所有。未经上海联合矿权交易所书面同意,任何机构和个人不得以任何形式翻版、复制、发布、转发或引用本报告的任何部分。若上海联合矿权交易所以外的机构向其客户发放本报告,则由该机构独自为此发送行为负责,上海联合矿权交易所对此等行为不承担任何责任。

如未经上海联合矿权交易所授权,私自转载或者转发本报告,所引起的一切后果及法律责任由私自转载或转发者承担。上海联合矿权交易所将保留随时追究其法律责任的权利。

上海联合矿权交易所

矿业信息交易服务专业平台