新能源行业周报

——

8 月新能源汽车销量创历史新高,动力电池产量高增

1

市场回顾

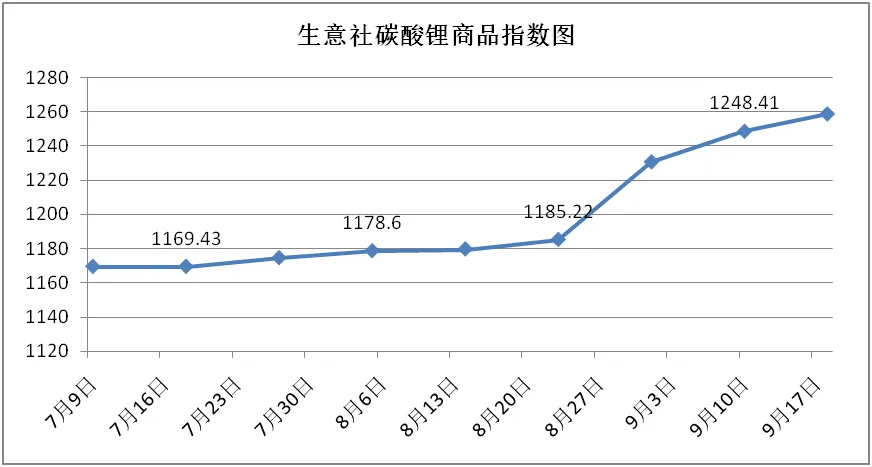

上周电池级碳酸锂价格为50.5-53.0万元/吨,均价为52.1万元/吨;较上周上涨0.6万元/吨,工业零级碳酸锂价格为48.5-50.0万元/吨,均价为49.5万元/吨,较上周上涨0.5万元/吨。

9 月 9 日,中国汽车工业协会发布 2022 年 8 月汽车工业产销情况简述,8 月我国新能源汽车产销分别完成 69.1 万辆和 66.6 万辆,月度产销再创历史新高;中国汽车动力电池产业创新联盟发布了2022 年 8 月动力电池月度数据,8 月我国动力电池产量与装机量均保持快速增长。

生意社碳酸锂商品指数

日期 | 7月9日 | 7月18日 | 7月27日 | 8月5日 | 8月14日 | 8月23日 | 9月1日 | 9月10日 | 9月18日 |

商品指数 | 1169.43 | 1169.43 | 1174.52 | 1178.6 | 1179.62 | 1185.22 | 1230.57 | 1248.41 | 1258.6 |

2

机构分析

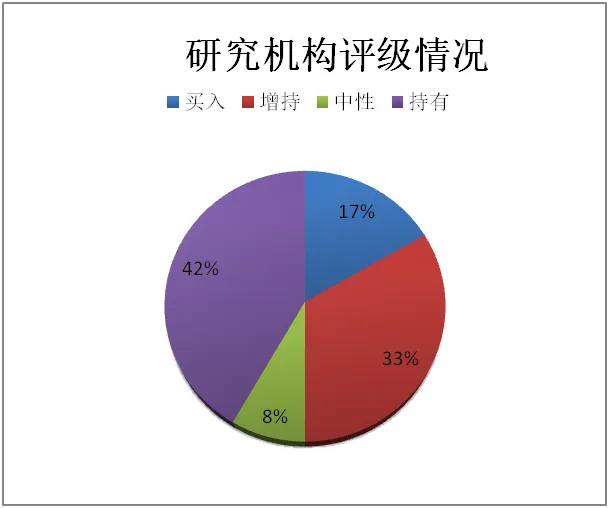

上一周期(9月14日-9月20日),共有9家证券研究机构共发布新能源概念相关研报17份,其中12份研报对新能源相关公司给出了评级,其中买入评级2个,增持评级4个,中性评级1个,持有评级5个,整体评级偏向正向,说明对新能源相关概念公司及市场仍旧持看好态度。

3

行业动态

【8 月新能源汽车渗透率达 27.9%】

8月新能源汽车产销分别完成 69.1万辆和 66.6 万辆,月度产销再创历史新高,产销分别同比增长 120%和 104%,环比均增长 12%。1-8 月,新能源汽车产销分别完成 397万辆和 386 万辆,同比分别增长 120%和 110%。渗透率方面,8 月新能源汽车渗透率达到 27.9%(其中新能源乘用车批发渗透率达到30.1%),1-8 月渗透率达到 22.9%,均创历史新高。

【8 月动力电池产量、装车量分别同比增长 157.0%、121.0%】

8 月,我国动力电池产量共计 50.1GWh,同比增长 157.0%,环比增长 6.0%。8 月我国动力电池装车量 27.8GWh,同比增长 121.0%,环比增长14.7%。1-8 月,我国动力电池累计产量 303.8GWh,累计同比增长172.3%。1-8 月,我国动力电池累计装车量 162.1GWh, 累计同比增长112.3%。

【磷酸铁锂电池装车量占比提升至 62.0%,近四个月份额持续提升】

从产量数据来看,8 月三元电池产量 19.3GWh,占总产量 38.4%,同比增长 130.1%,环比增长 16.1%;磷酸铁锂电池产量 30.8GWh,占总产量 61.4%,同比增长 177.5%,环比增长 0.5%。从装车量数据来看,三元电池装车量 10.5GWh,占总装车量 37.9%,同比增长 97.1%,环比增长 7.0%;磷酸铁锂电池装车量 17.2GWh,占总装车量 62.0%,同比增长 138.6%,环比增长 20.0%。磷酸铁锂电池装车量占比从 2019年 6 月的 25.7%增长至 2022 年 8 月的 62.0%,我们认为主要原因是:1)大电芯设计方案和系统结构的优化将磷酸铁锂电池的能量密度有效提高,装备磷酸铁锂电池的新能源车续航能够达到 500km 以上,基本满足城市通勤和短途旅行的需求;2)当续航里程达到 500km左右时,大家更关注电池的安全性能而不是续航里程更极限的提升,而磷酸铁锂电池较三元电池拥有更好的安全性能;3)磷酸铁锂电池价格更低。

4

企业跟踪

【宝马与宁德时代、亿纬锂能签署百亿欧元合同】

9 月 10 日,宝马集团宣布将从 2025 年起率先在“新世代”车型中使用圆柱电芯。为了满足未来车型对圆柱电芯的需求,宝马集团已向宁德时代和亿纬锂能两家合作伙伴授予了价值超百亿欧元的电芯生产需求合同。据悉,宁德时代和亿纬锂能将分别在中国和欧洲各自建立两座电芯工厂,每座工厂的年产能将达20GWh。此外,宝马还将寻找合作伙伴在北美自由贸易区再建两座电芯工厂。

【蔚来换电站总数突破 1100 座,累计换电服务量超过1200 万次】

9 月 10 日,随着 S28 启扬高速白米服务区(启东方向)蔚来换电站投入运营,全国蔚来换电站总数突破 1100 座。当天蔚来共新增 6 座换电站投入运营,全国累计建成换电站 1103 座,累计换电服务量超 1200 万次,“电区房”覆盖率增至64.13% 。

【特斯拉中国第 9000 个超级充电桩落地】

9 月 9 日,特斯拉官方宣布,特斯拉中国第 9000 个超级充电桩正式落地。据悉,特斯拉中国建成的第 9000 根超级充电桩落地湖南益阳。此前,特斯拉中国在7月新增 48 座超级 充电站 、198 个超级充电桩,已于全国33 个城市(县)上线。

。

5

高新技术

【废旧锂离子电池回收利用的方法有哪些?】

锂离子电池包可以根据报废的的程度选择不同的利用方法。报废程度高的锂离子电池包选择回收拆解,收集可用材料再投入制作使用;报废程度低的可选择进行梯次利用,将其在需求能量较低的领域投入使用,根据能量梯次进行再利用。

1、原料回收

关于已经不能满足当前应用需求的锂离子电池包,回收可以有效发挥其剩余价值。关于循环寿命显着下降的锂离子电池,可提取其中的金属氧化物、有机电解液、塑料外壳等再生资源。资源化回收可以有效收回锂离子电池成本,具有较强的经济性。

电芯在动力锂离子电池包成本中占比达到36%,若扣除毛利则电芯占比高达49%;在消费类电池中电芯成本占比更高。而在电芯中,富含镍钴锰等金属元素的正极材料的成本占到了45%。通过原料回收,镍钴锰等金属元素可实现95%以上的回收率,而锂元素的回收率也在70%以上,经济效益显着。

2、梯次利用

容量无法满足当前使用条件,但循环寿命较长的锂离子电池包,可通过梯次利用的模式用于储能领域。梯次利用是适用于废旧动力锂离子电池包的一种高效节能的回收方式,通过延长动力锂离子电池包使用期限的方式实现经济性目标。

一般而言,当动力锂离子电池包容量衰减至80%左右时,将会被淘汰,但此时的动力锂离子电池包仍然能用于储能设备,投放到商业住宅储能站、电动汽车充电储能站以及电信基站等场所。

关于锂离子电池包的回收利用方法,一般情况下使用梯次利用方法资源利用率更高,因为锂离子电池包的循环寿命长,储能利用效果更佳。不过现在市场上有关锂离子电池包回收利用的方法还不完善,梯次利用这一方法执行起来并不容易,但锂离子电池包使用市场大,回收利用的市场也会随着发展起来的。

信息来源

生意社

OFWEEK锂电网

金融界

亚洲金属网

东方财富网

电池网

盖世汽车

锂业分会等

免责声明:

本报告是基于上海联合矿权交易所认为可靠的已公开信息编制,但上海联合矿权交易所不保证所载信息的准确性和完整性。本报告所载的意见、评估及预测仅为本报告最初出具日的观点和判断,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。本报告所载的资料、工具、意见及推测仅供参考,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人做出邀请。

本报告版权仅为上海联合矿权交易所所有。未经上海联合矿权交易所书面同意,任何机构和个人不得以任何形式翻版、复制、发布、转发或引用本报告的任何部分。若上海联合矿权交易所以外的机构向其客户发放本报告,则由该机构独自为此发送行为负责,上海联合矿权交易所对此等行为不承担任何责任。

如未经上海联合矿权交易所授权,私自转载或者转发本报告,所引起的一切后果及法律责任由私自转载或转发者承担。上海联合矿权交易所将保留随时追究其法律责任的权利。

上海联合矿权交易所

矿业信息交易服务专业平台