点击上方蓝色字体,关注我

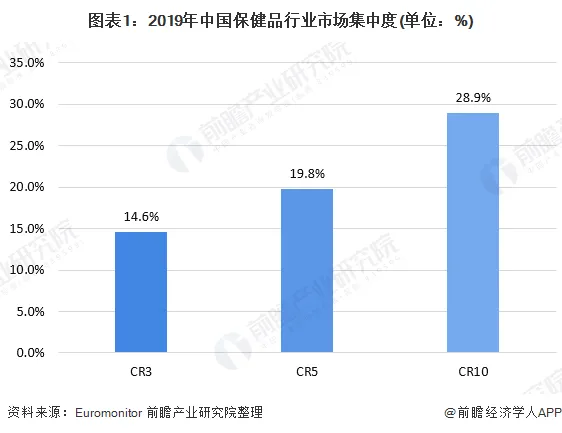

行业市场集中度较低

我国保健品行业市场集中度较低,根据欧睿国际公布的数据显示,2019年我国保健品行业CR3为14.6%,CR5为19.8%,CR10为28.9%,行业竞争较为激烈。

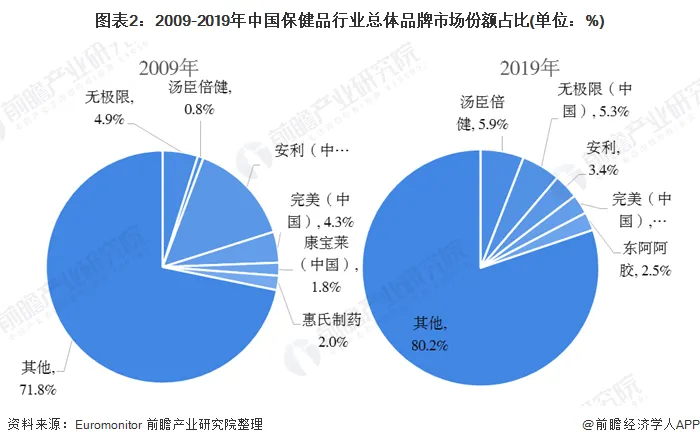

汤臣倍健市场份额增长较快

根据Euromonitor数据,对比可以发现,经过10年的发展,汤臣倍健的市场份额从2009年0.8%提升至2019年5.9%,位于行业品牌首位;无极限虽然市场份额提高了,但从行业占比首位降至次位,相较汤臣倍健的市场份额低0.6个百分点。

细分类别品牌竞争情况

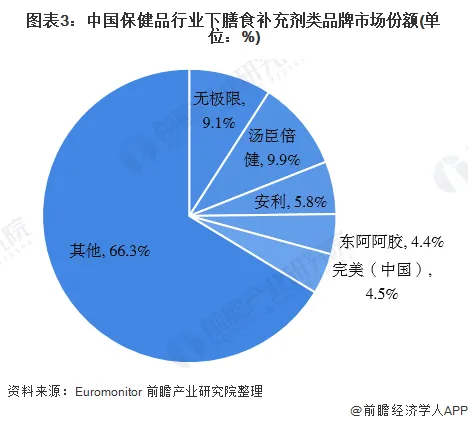

膳食补充剂品牌竞争情况

由于膳食补充剂主要类别如维生素和钙片等研发和上市门槛较低,导致大量不同厂商生产的同质化产品在市场上激烈竞争,行业集中度较低。根据欧睿国际数据显示,2019年汤臣倍健在膳食补充剂类产品的市场份额最高,占比为9.9%,其次是汤无极限,占比9.1%。

02

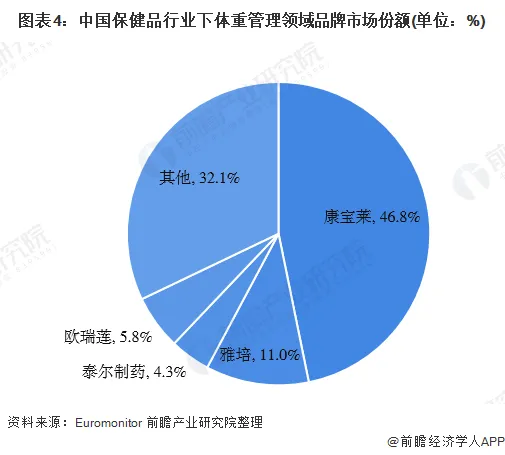

体重管理保健品品牌竞争情况

体重管理领域的保健食品包括营养粉和混合饮料等代食产品,目前国内市场规模达120亿元。美国品牌康宝莱在此领域占据绝对优势,控制近一半的市场份额。

03

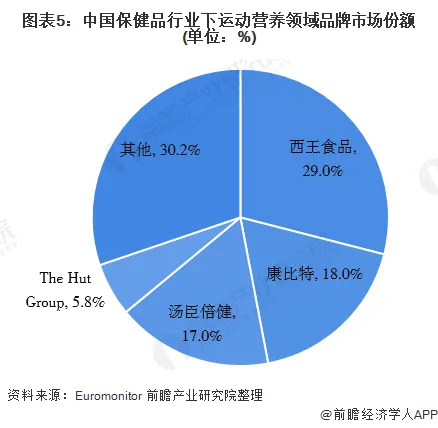

运动营养保健品品牌竞争情况

运动营养领域的保健食品主要针对健身和经常运动的人群,为其补充运动所需的各类营养如蛋白质等。市场规模较小但15年以来保持30%以上的高增速。2016年西王食品并购获得知名运动营养品牌Muscletech,目前其已占据较大的市占率优势,占比达到29%。

来源:前瞻产业研究院

图片来源:网络