物流地产丨研究报告

核心摘要:

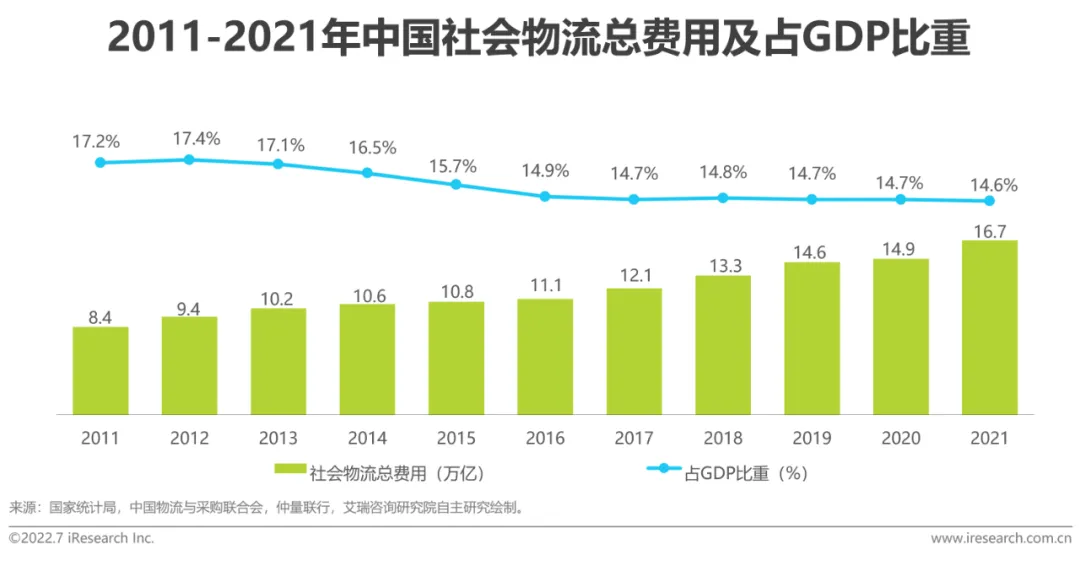

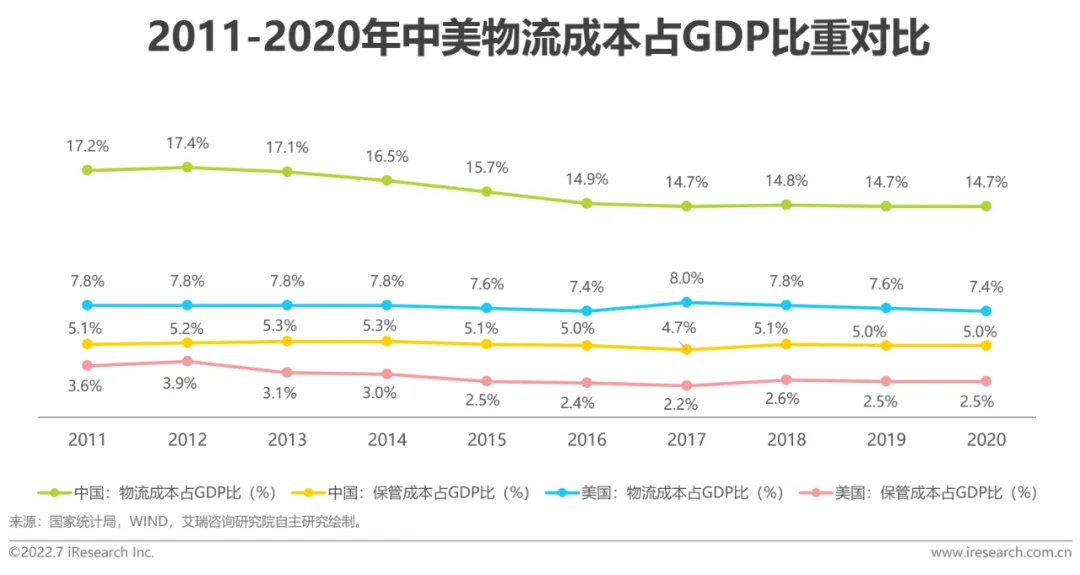

近几年基于国内物流行业的稳健增长,拉动物流仓储费用逐年提升。2021年中国物流保管费用达到了5.6万亿元,同比增长了8.8%,占物流行业总费用规模的33.5%,但高端物流地产设施缺口仍然明显。目前物流地产领域的投资规模整体成上升趋势,但涨幅逐降,物流地产正由“增量时代”迈入“存量时代”。

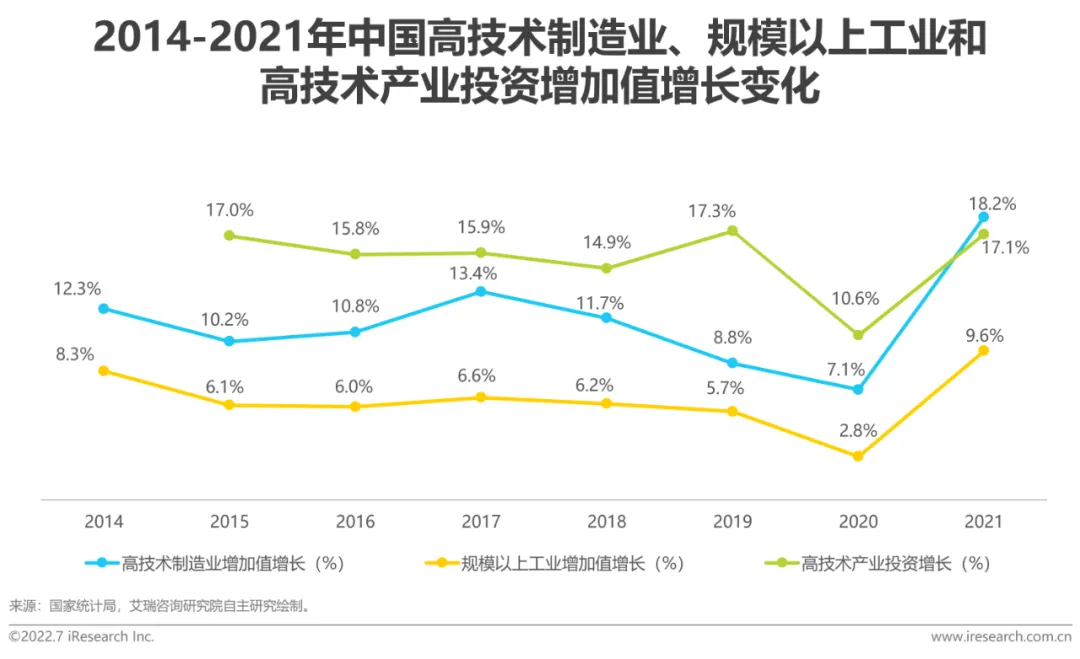

物流地产作为服务于实体经济生产经营活动的产业地产,近年来受到政府部门的高度重视,国务院联合多部门出台多项红利政策,推动物流地产的高速发展。同时,我国高端制造业强势发展,高技术产业投资规模持续扩大,后疫情时代,国内经济的逆势增长,带动消费总量攀升,共同为物流地产行业的发展提供动力。

国内物流地产行业由于其资产的稀缺性,正逐渐成为资本圈内炙手可热的赛道。在资产壁垒、规模经济和网络效应的共同作用下,行业形成稳固的行业护城河,后发者难以超越。同时,物流地产基金走上前台,为企业融资、盘活资金、提升盈利提供更多机会。

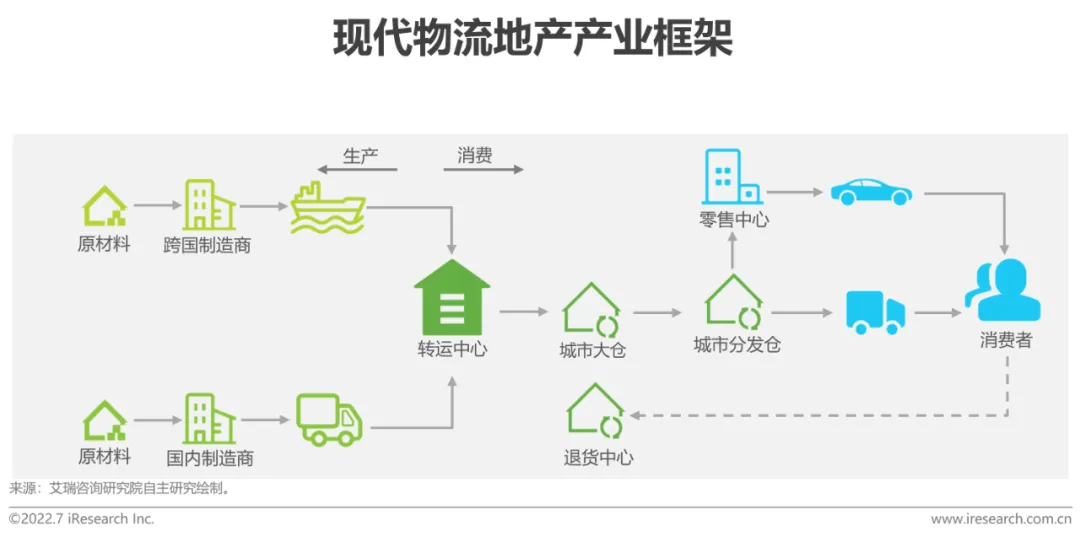

初识物流地产

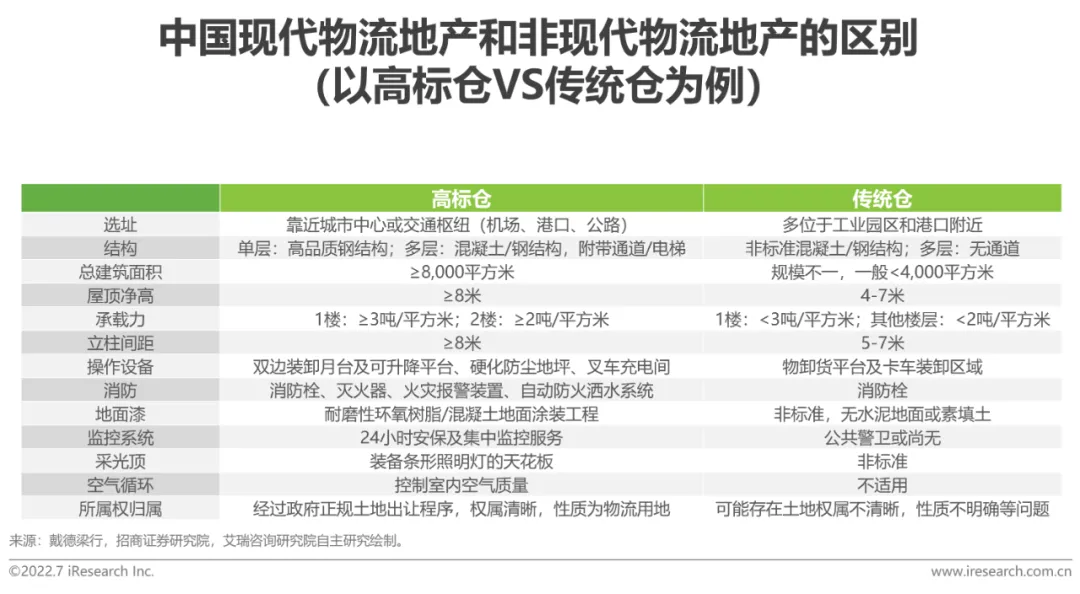

中国物流地产行业市场情况

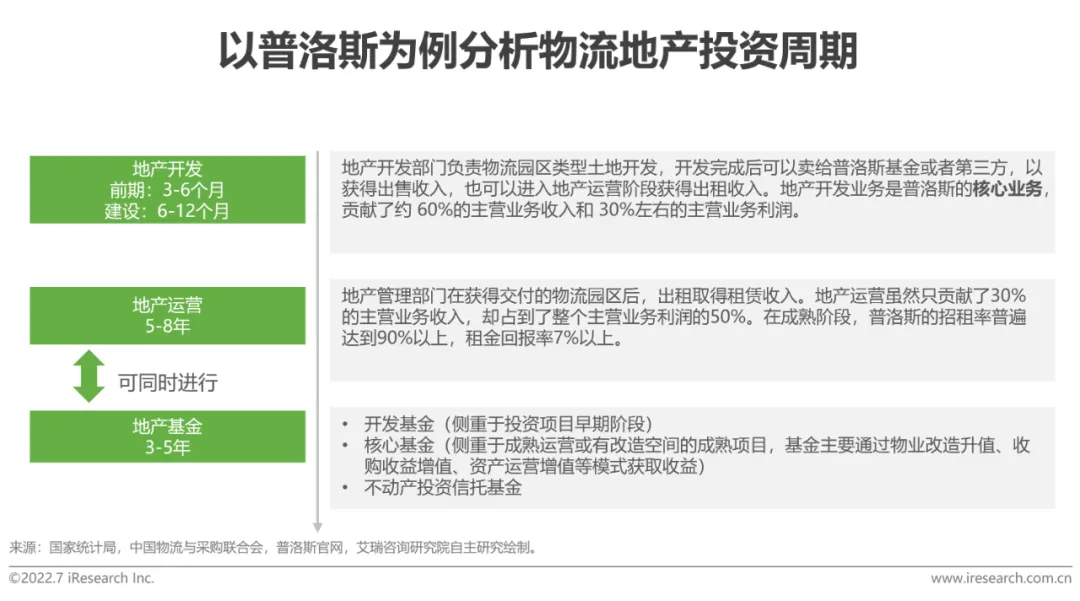

物流地产投资周期特征

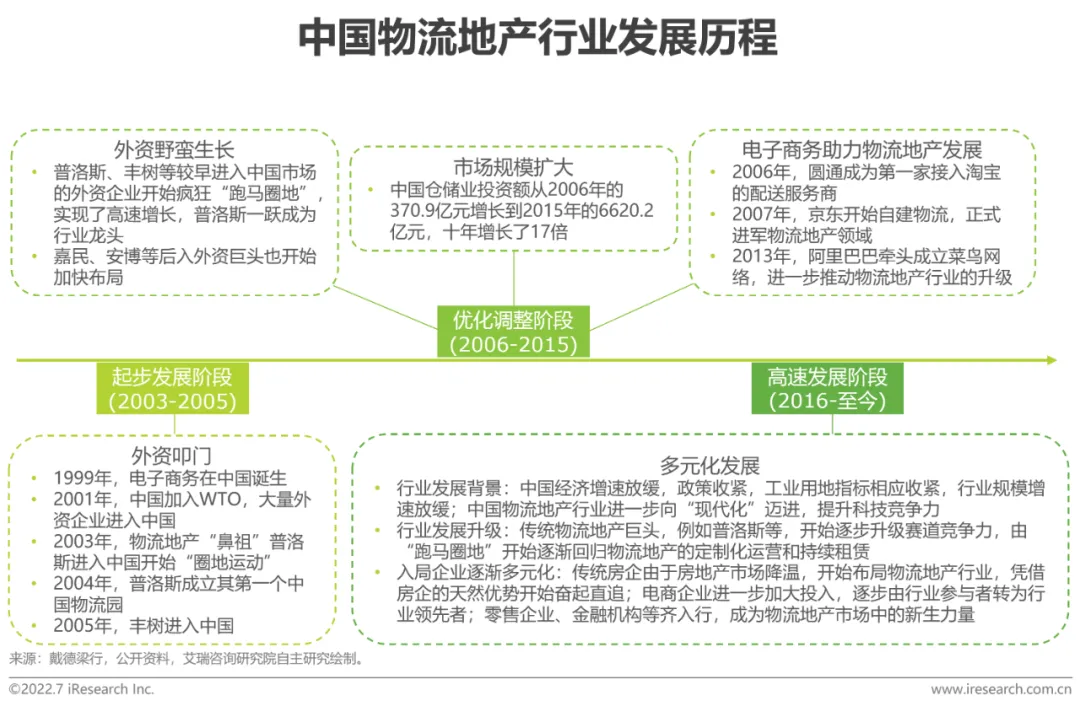

中国物流地产行业发展历史

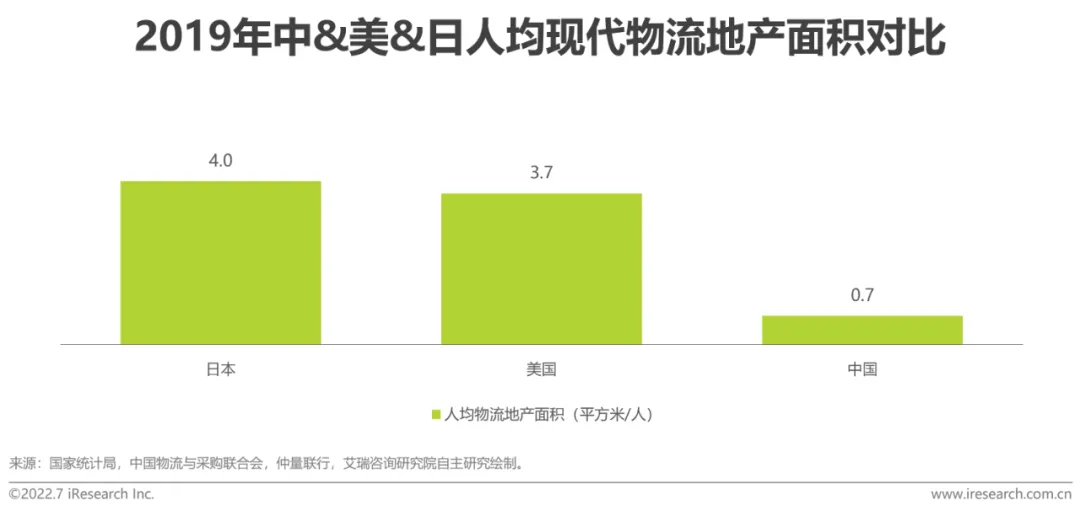

现状1:物流地产整体效率偏低

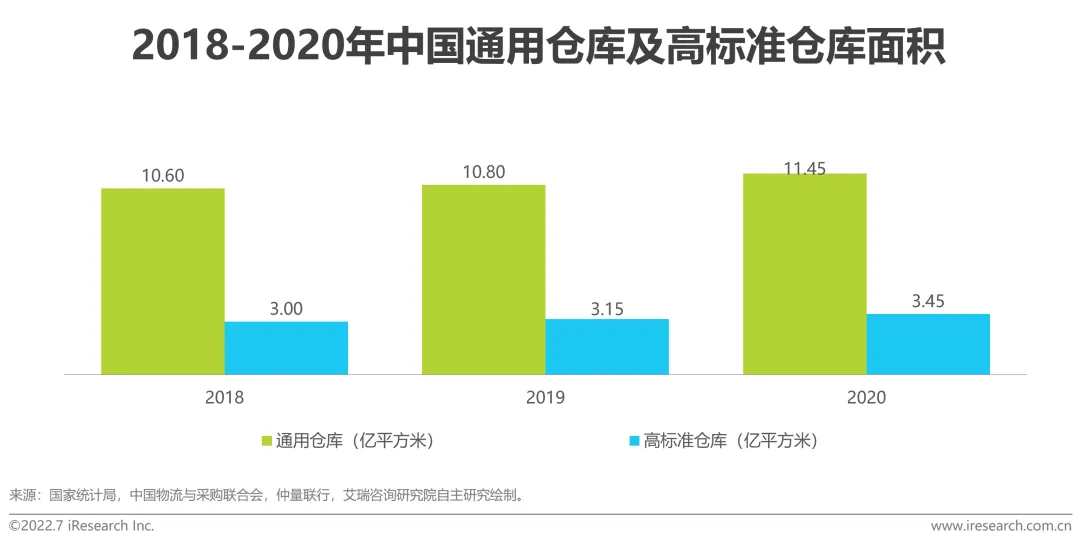

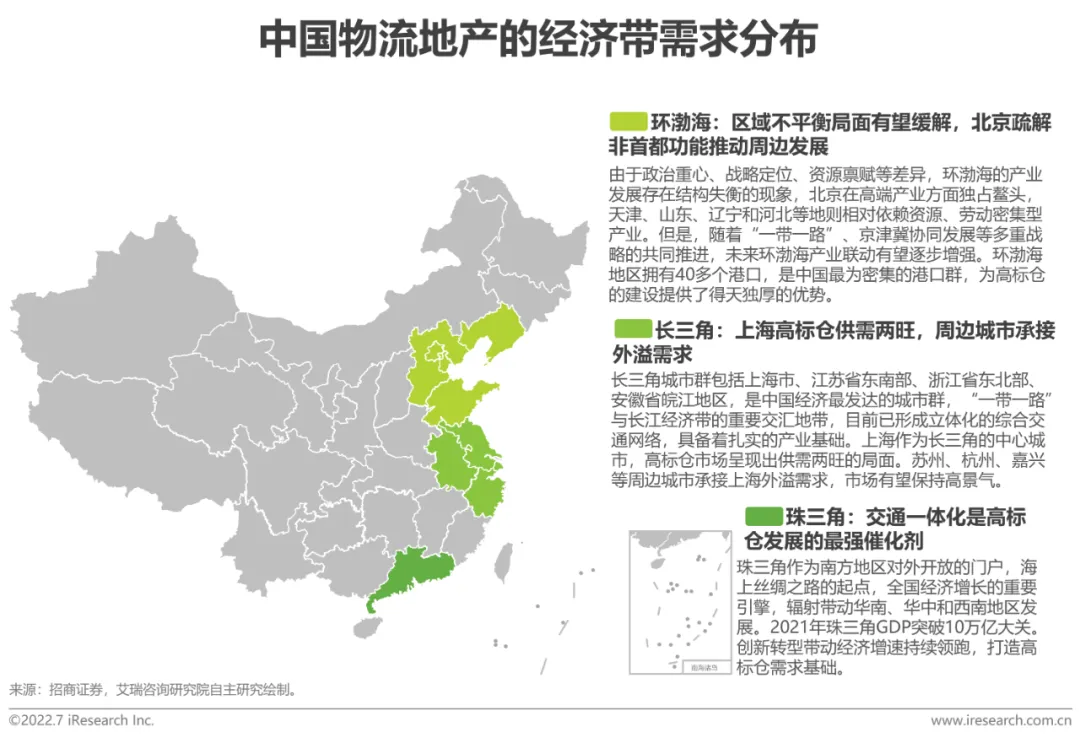

现状2:高标仓区域分布的不平衡

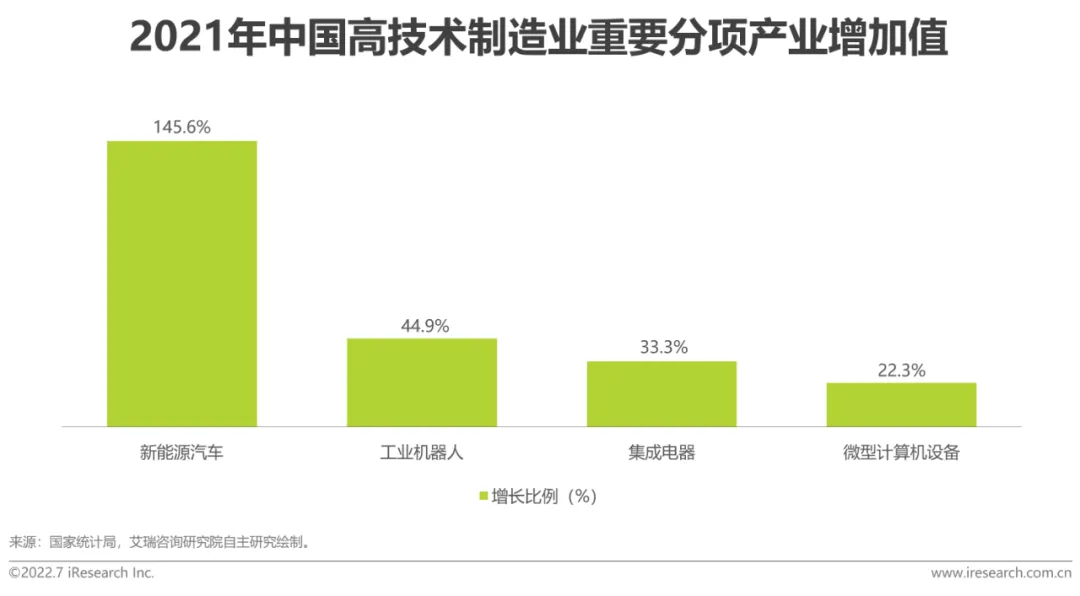

机遇1:制造业推动高标仓需求上涨

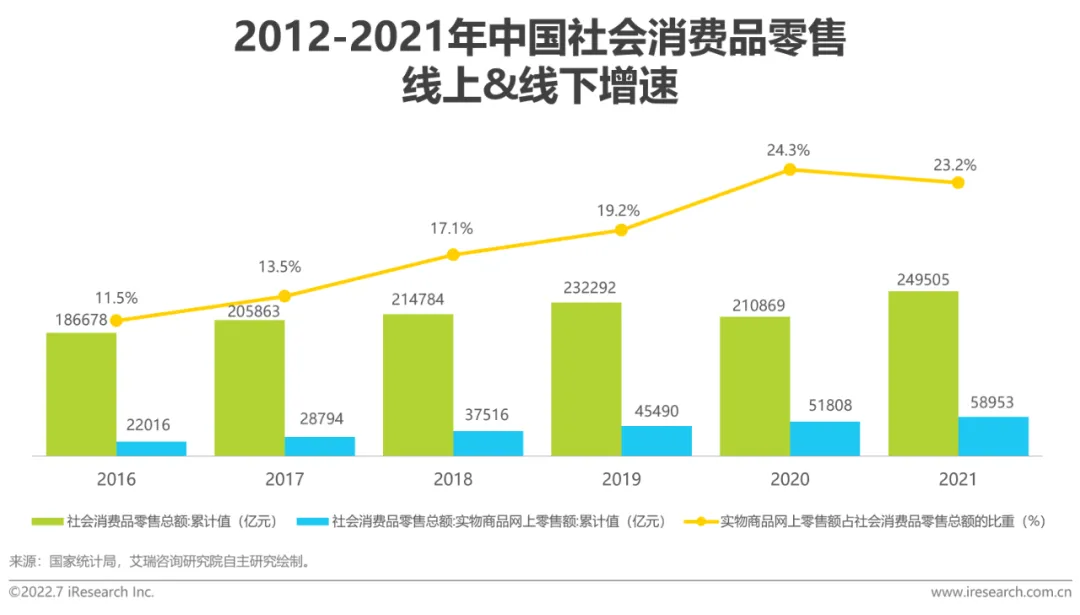

机遇2:消费助力物流地产稳定发展

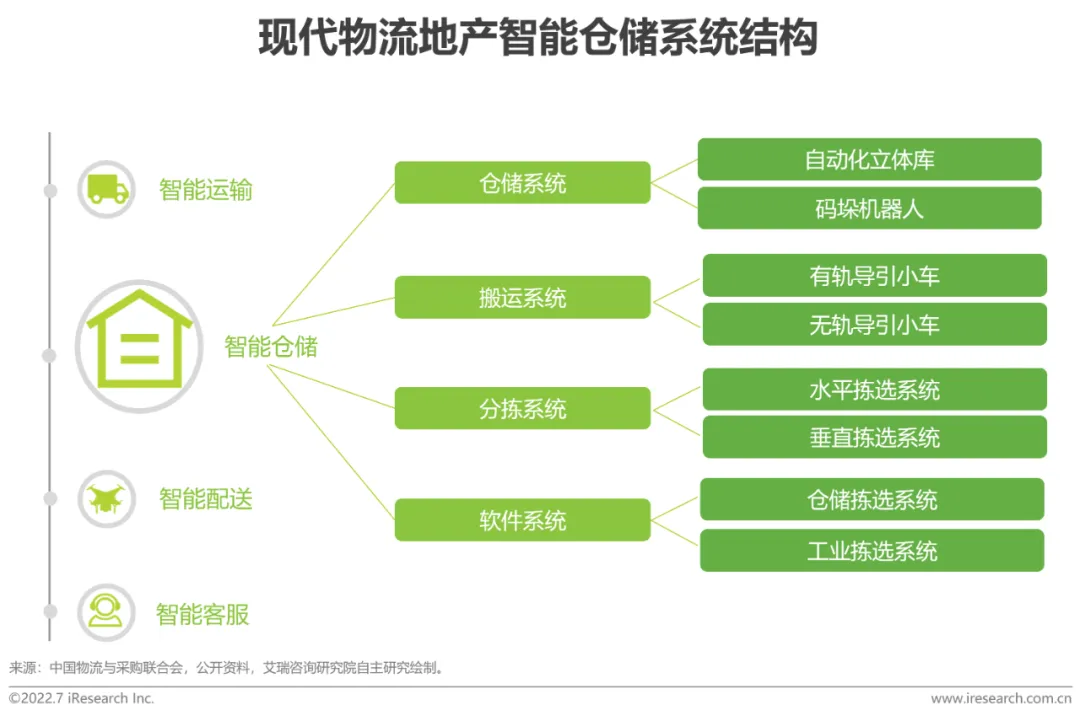

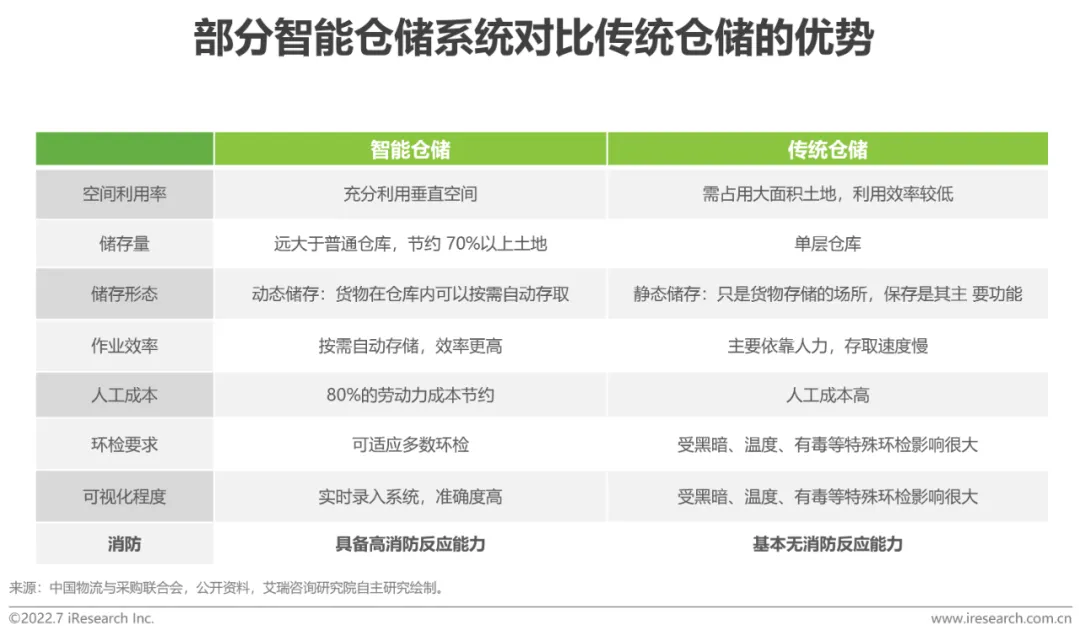

机遇3:科技让物流地产更高效

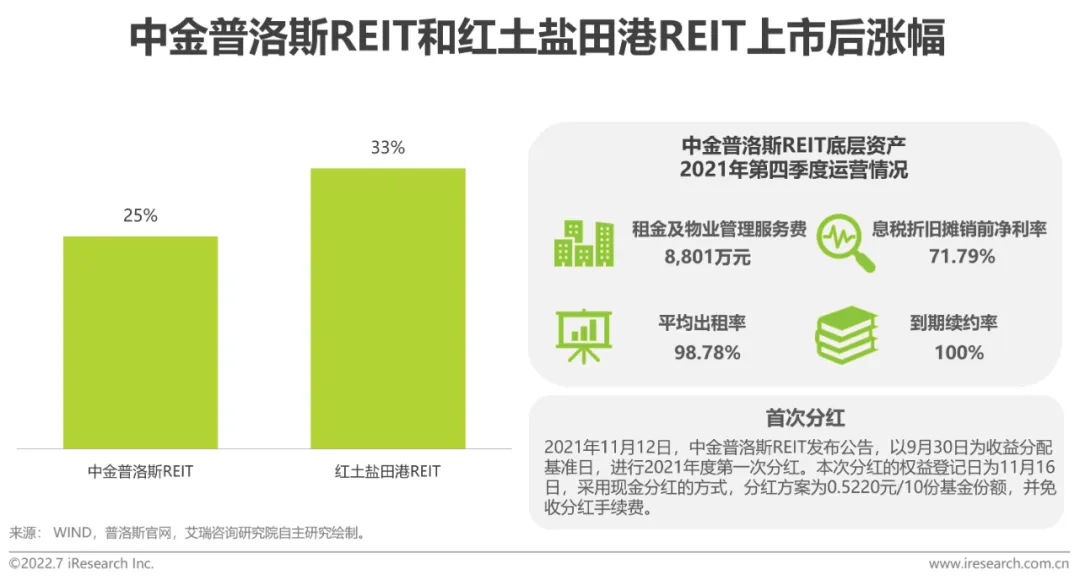

机遇4:物流地产成为资本宠儿

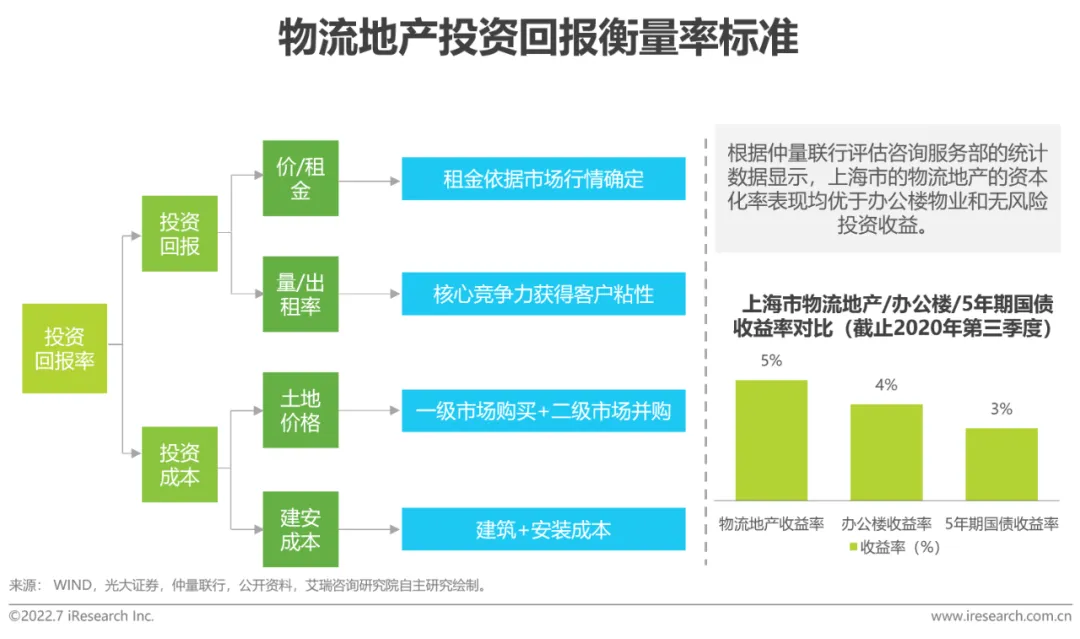

机遇5:物流地产拥有稳定高收益

挑战1:拿地困境日益凸显

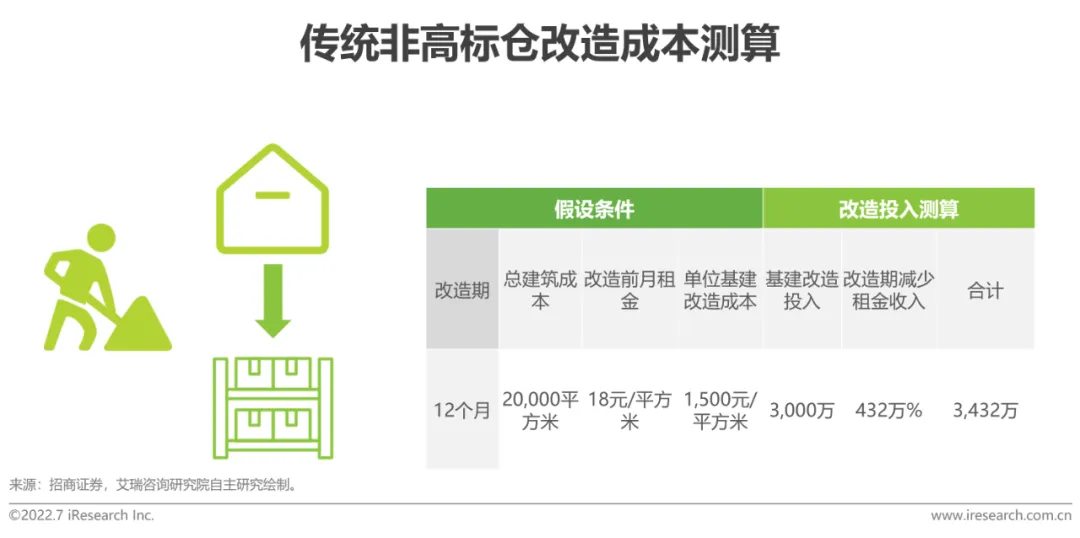

挑战2:存量升级路阻力极大

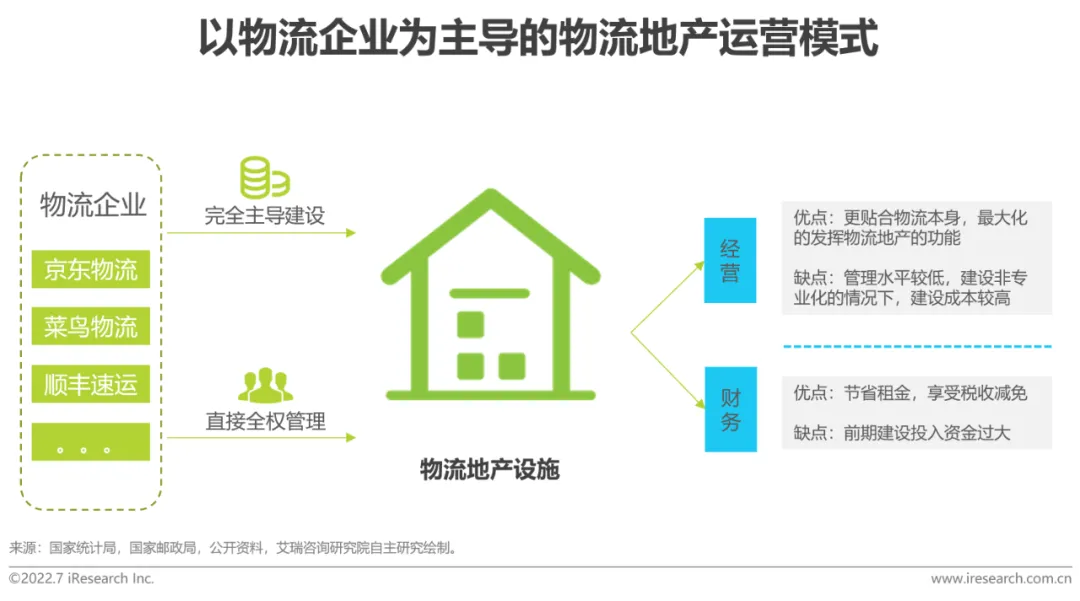

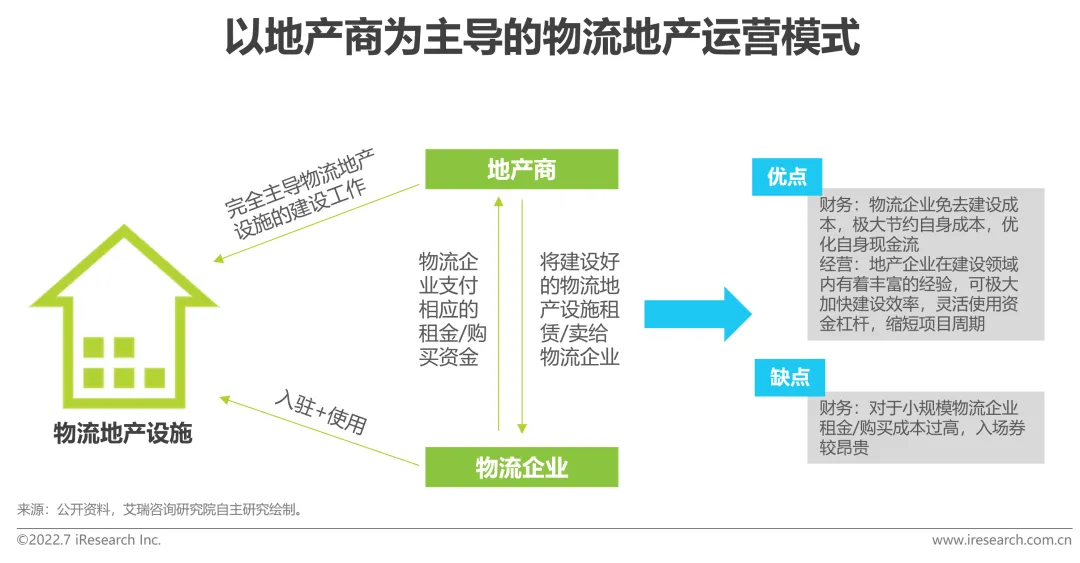

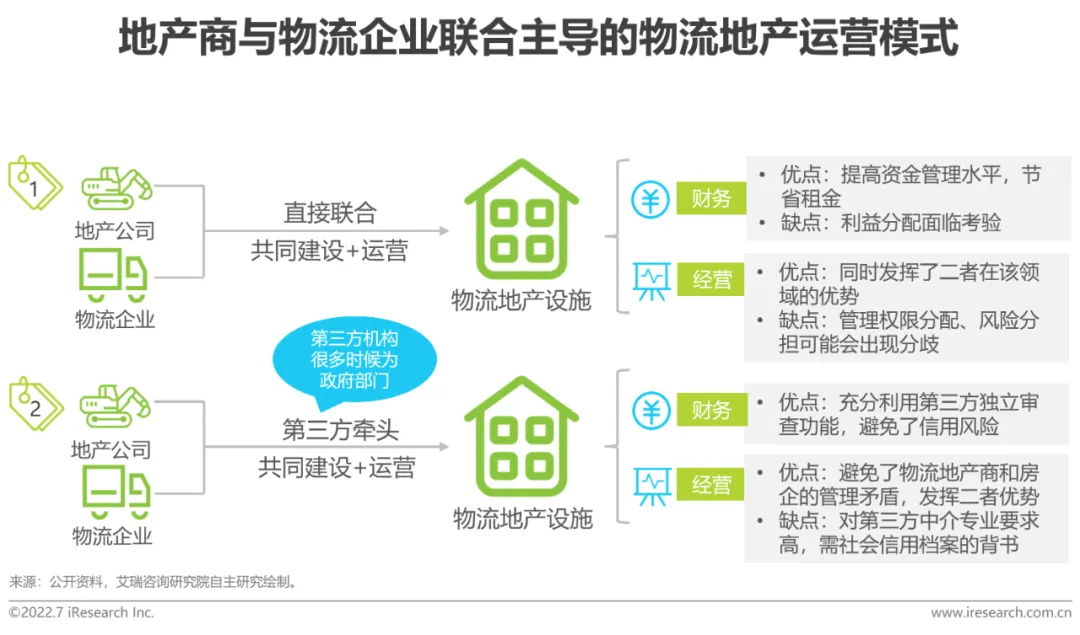

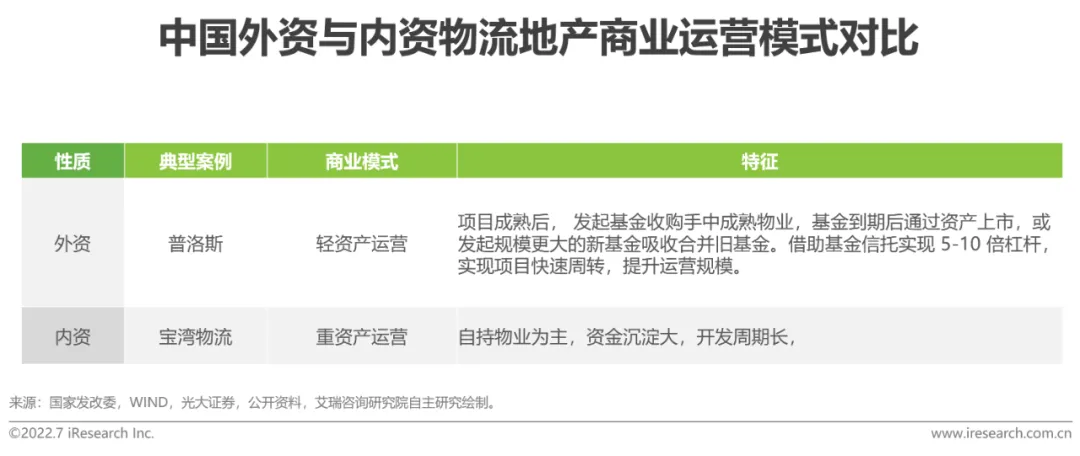

国内物流地产主流开发运营模式

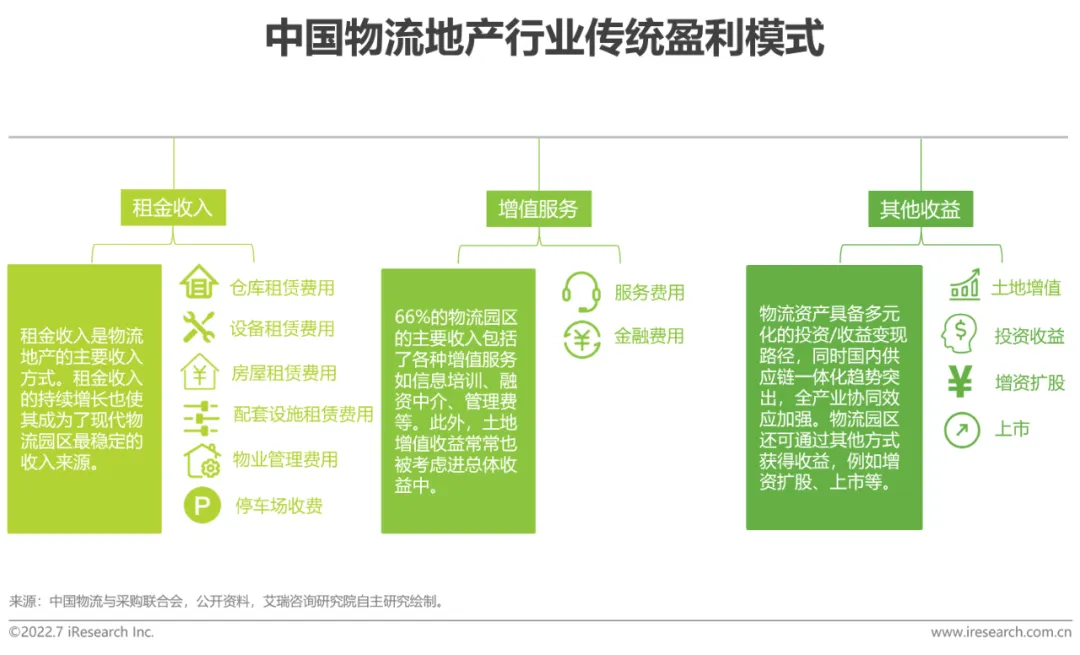

物流地产传统盈利模式

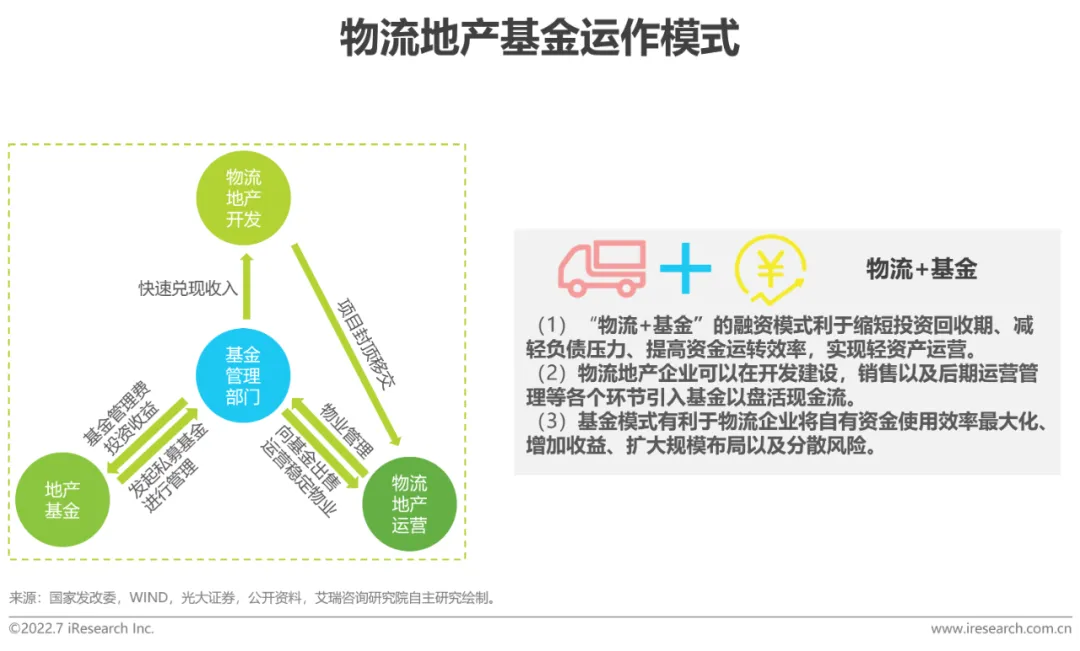

物流地产新兴盈利模式

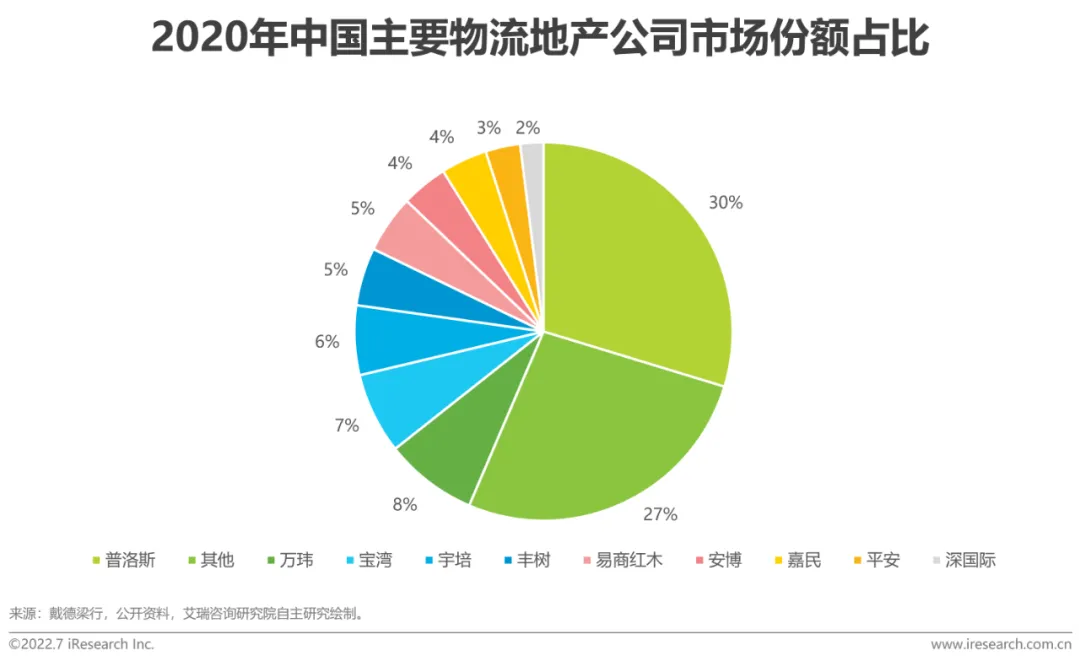

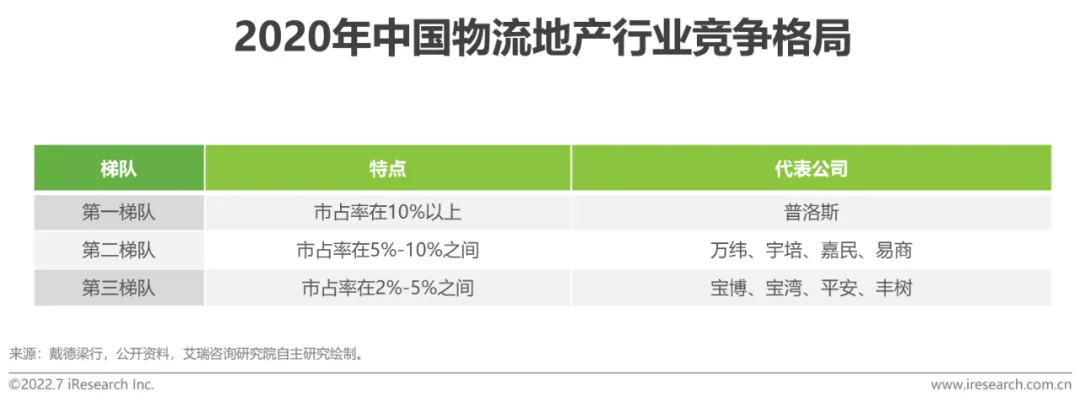

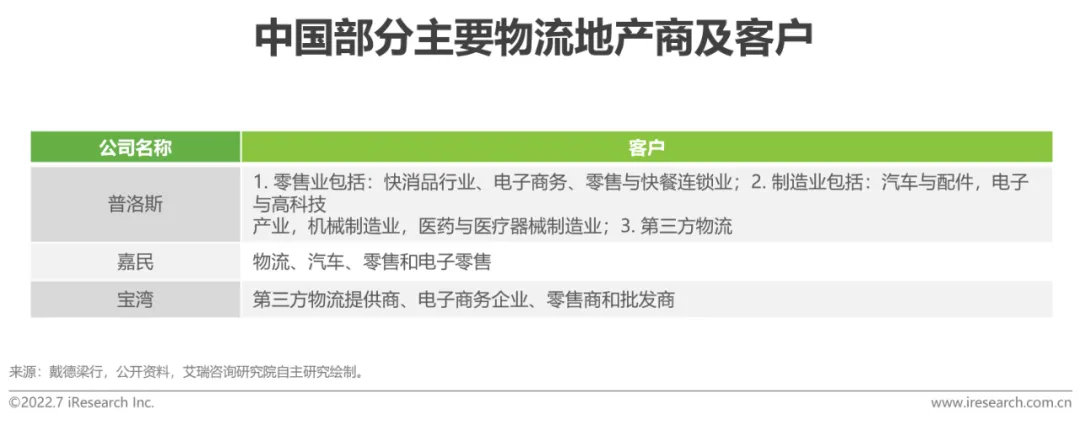

“一超多强”,头部效应明显

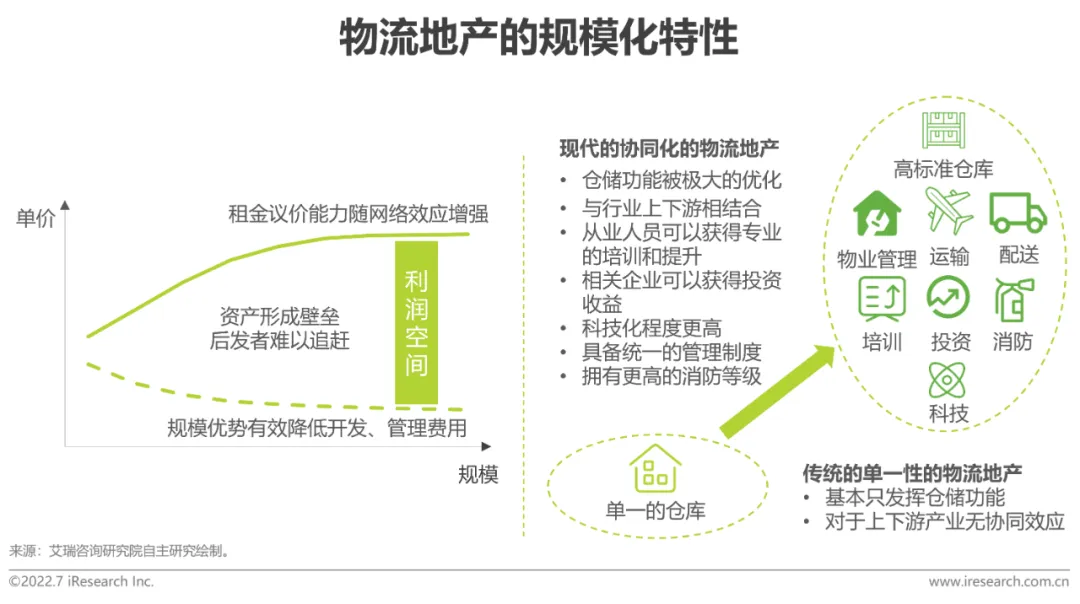

长期竞争壁垒:规模化与协同化

长期竞争壁垒:投资趋于多元

查看及下载完整版报告

?点击阅读原文

免费查看及下载更多PDF高清完整版报告