行业 | 保健品行业植入分析报告

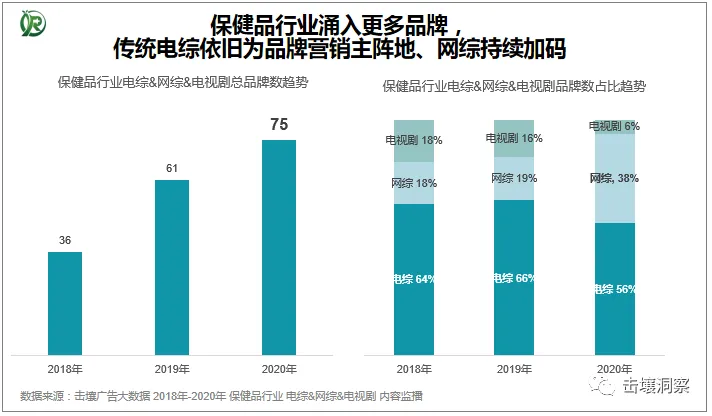

2020年保健品行业整体品牌数不断增长,内容合作市场涌入更多品牌。品牌内容植入依旧以电综为主,但占比有所收紧,网综占比呈倍数增长、电视剧持续下滑。

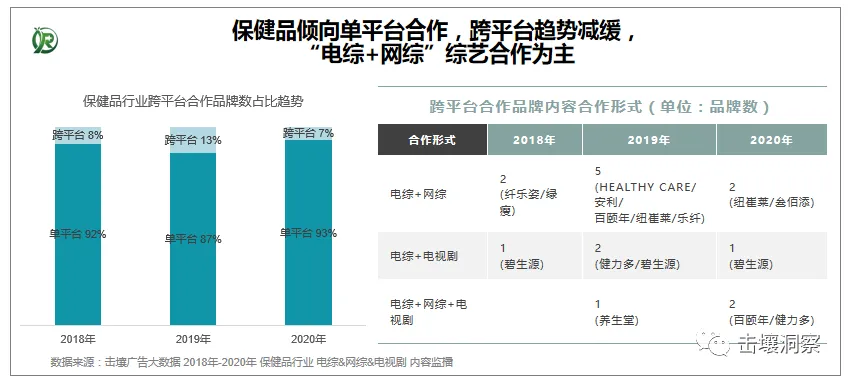

2018年至2020年保健品行业内容合作以单平台为主,2020年跨平台合作品牌占比缩减,“电综+网综”合作品牌最多。

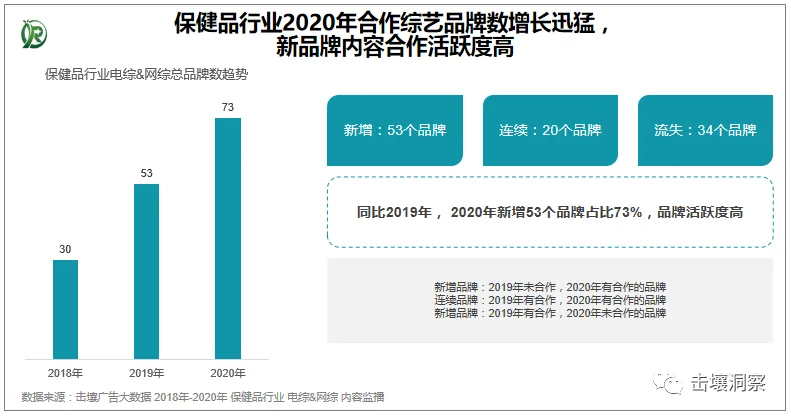

2018年至2020年综艺合作品牌数加速增长,2020年同比2019年,新增53个品牌占2020年品牌总数的73%,连续合作20个品牌,流失合作34个品牌,整体保健品行业活跃度较高。

2020年内容领域,保健品行业合作品牌大幅增长,新品牌涌入保持市场活跃度。

内容合作依旧坚守传统电综主阵地,并持续加大网综节目投放,不断覆盖年轻化群体,市场竞争加剧。

从品牌媒介选择上看,以单平台合作为主,2020年跨平台合作品牌比例有所减缓,但“电综+网综”综艺合作形式仍为市场主流。

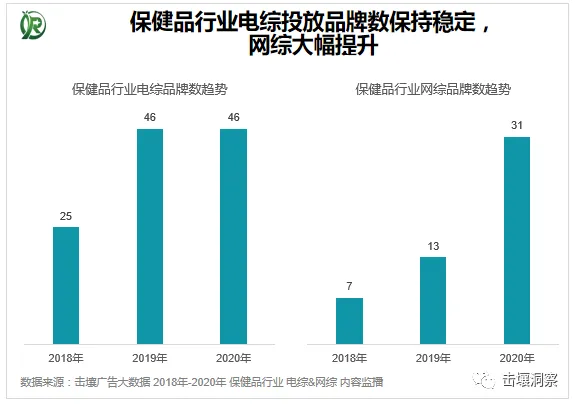

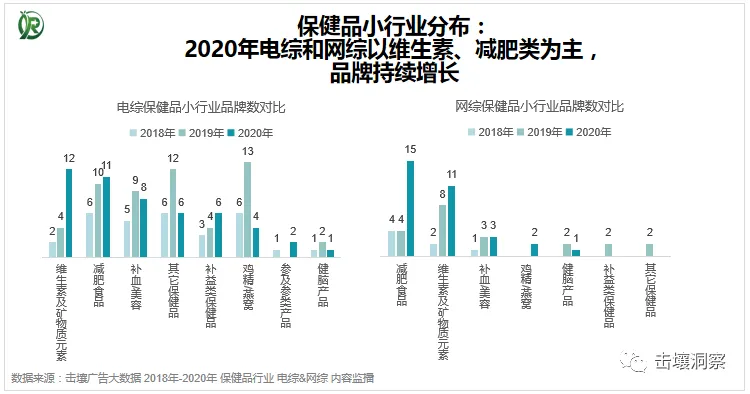

2020年保健品行业依旧以电综为内容合作主阵地,2020年保持稳定合作,网综合作品牌数大幅增长涌入新品牌,主要来自于优酷平台《闺蜜好美》时尚类节目。

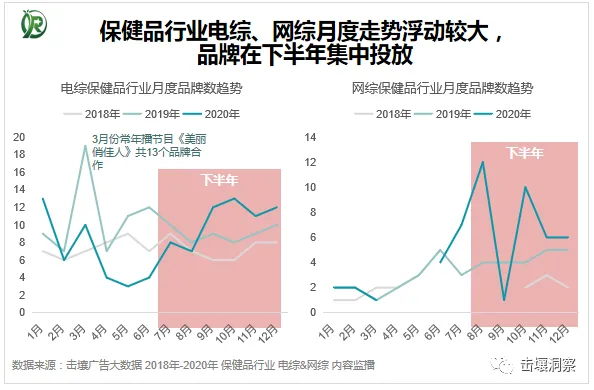

保健品行业电综和网综月度品牌数均在下半年集中投放,分别在10月、8月迎来峰值。

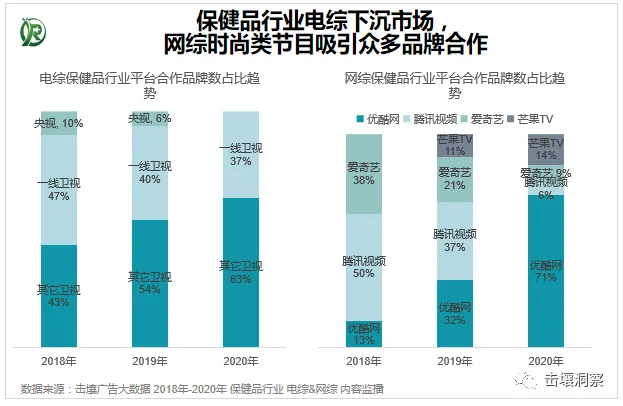

保健品行业2020年加大减少一线卫视及央视合作、加大二三线卫视投放;网综聚焦优酷平台,《闺蜜好美》节目吸引品牌合作。

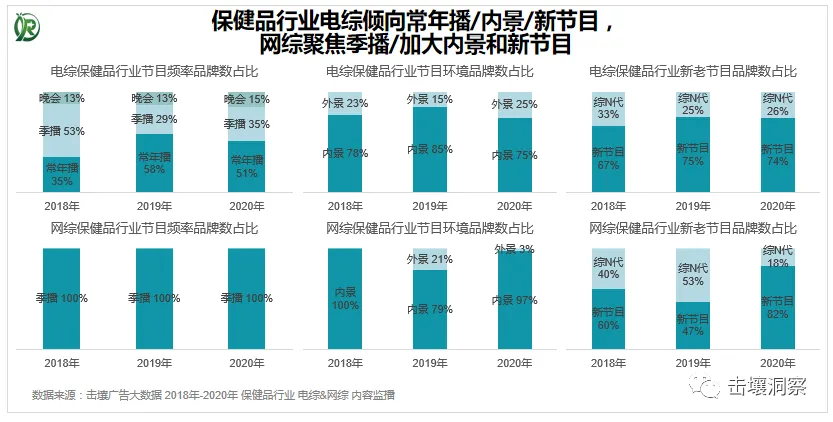

电网综均倾向内景、新节目,但电综倾向常年播节目,网综则以季播节目为主。

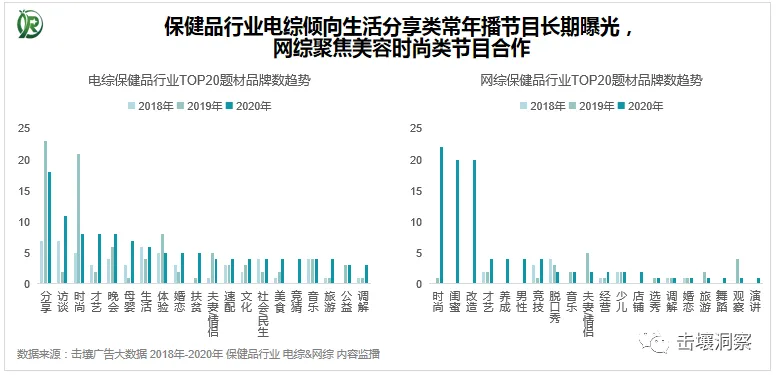

从题材选择上来看,由于电综和网综受众的差异性,保健品行业的品牌主们在题材倾向上也略有不同。电综更倾向生活分享类节目,网综则在时尚、闺蜜等节目类型上占比较大。

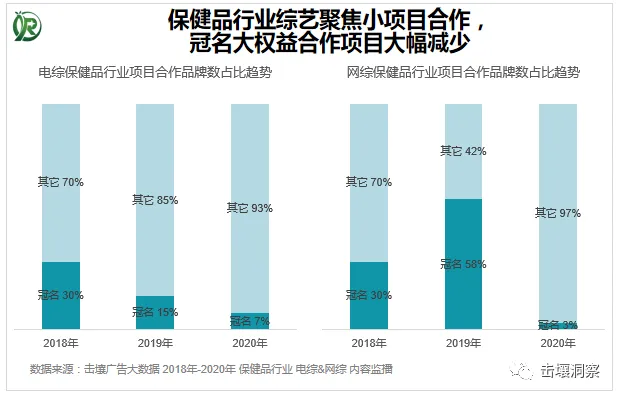

保健品行业电综和网综均以小项目合作为主,电综和网综在2020年持续加大小项目、减少冠名大项目合作。

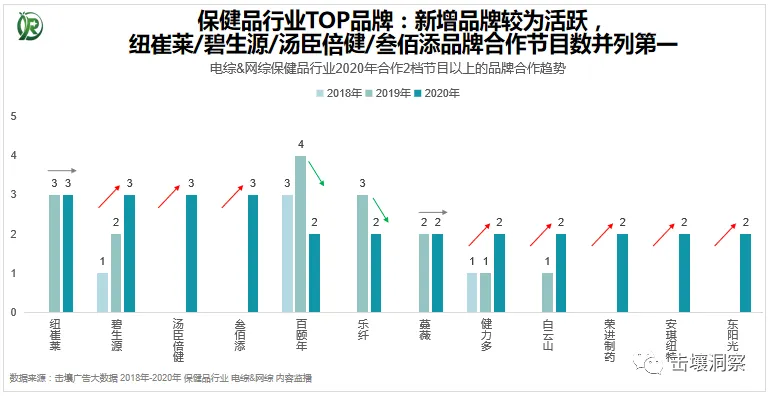

内容合作大户古方、香丹清、燕之屋、康美等品牌2020年不再投放,纽崔莱保持稳定合作、碧生源品牌加大投放、与新品牌汤臣倍健和叁佰添并列第一,其它多为新品牌合作2档节目,表现较为活跃。

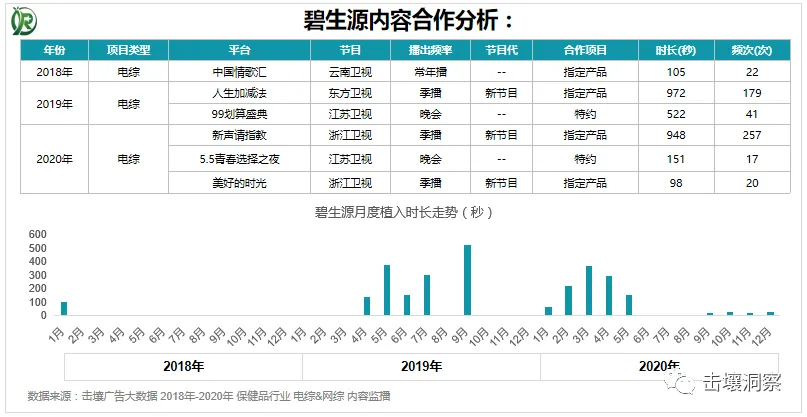

碧生源2018-2020年持续投放,小权益合作一线卫视季播节目,大权益合作江苏卫视晚会,2020年加大投放量聚焦主流平台。

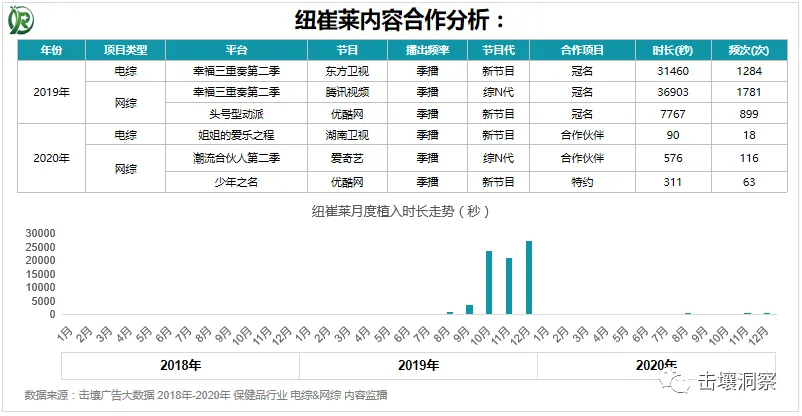

纽崔莱2019年大权益冠名网综节目,2020年以二级权益身份合作主流平台,聚焦音乐类节目。

叁佰添2020年初次试水内容领域,锁定主流平台新节目投放,小权益合作家庭代际真人秀和美容时尚类节目。

汤臣倍健2020年初次试水内容领域,聚焦电综投放,以常年播节目合作为主长期曝光、同时配合晚会焦点曝光。

2020年保健品行业综艺合作,依旧以电综为主阵地、加大网综合作,但整体缩减冠名项目投放以小权益合作为主,集中在下半年投放,并向下沉市场转移。电综和网综节目选择上呈现差异化特征,电综倾向常年播/内景/新节目,网综聚焦季播/加大内景和新节目。电综节目题材选择较为保守,以常年播节目长期曝光为主,而网综则聚焦美容时尚类节目合作。品类投放以维生素、减肥为主,并保持稳定增长,TOP品牌中新增品牌表现活跃,纽崔莱/碧生源/汤臣倍健/叁佰添品牌合作节目最多。

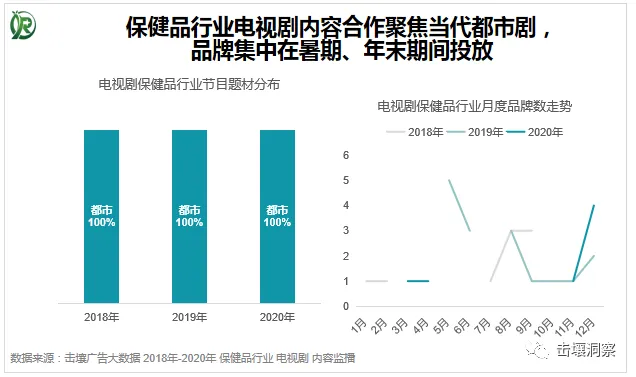

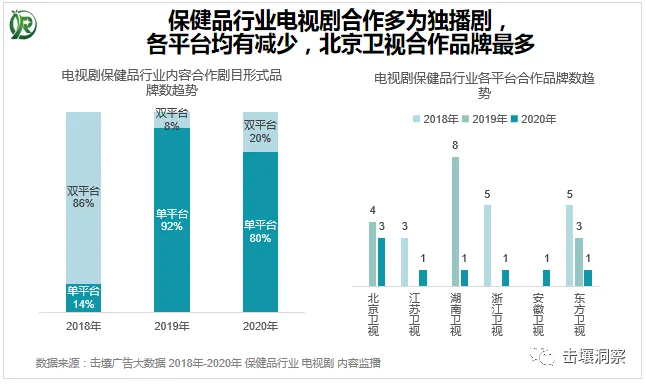

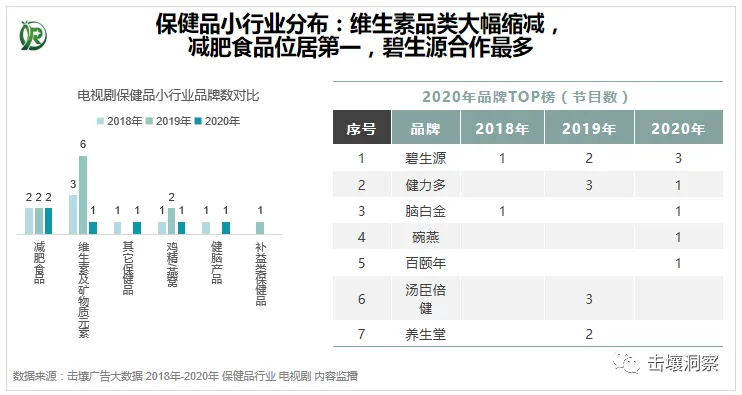

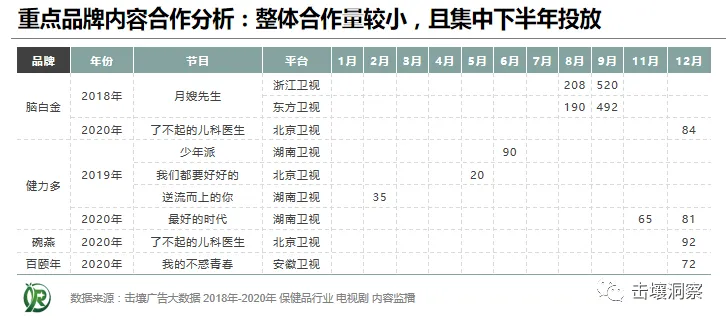

保健品行业电视剧内容合作聚焦当代都市剧,品牌集中在暑期、年末期间投放。以独播剧合作为主,各平台合作品牌有所减少,北京卫视最受品牌青睐。维生素品类合作品牌缩减,减肥食品品类跃居第一,重点品牌碧生源聚焦家庭、职场类现实主义题材电视剧。-END-

本篇文章用于学习研究,欢迎大家讨论交流。

击壤洞察官网:http://www.jirang.com.cn

联系电话:010-84497922 / 010-84498353