点击蓝字 · 关注我们

(一)光伏行业发展概况

1、碳中和及能源安全背景下,全球光伏行业迎来巨大发展机遇

近年来,煤炭、石油等传统能源的大规模开发及使用给全球的居住环境带来了较大的负面影响,引发了一系列的全球气候变化问题。同时,全球供应链紧张、地缘政治等因素驱动传统能源价格高企,能源安全重要性不断显现。在此背景下,为了应对生态环境问题,提高能源供应的安全性及可靠性,全球各国高度重视可持续发展,大力支持绿色低碳能源转型,加大了对太阳能、风能等清洁能源的发展支持力度。

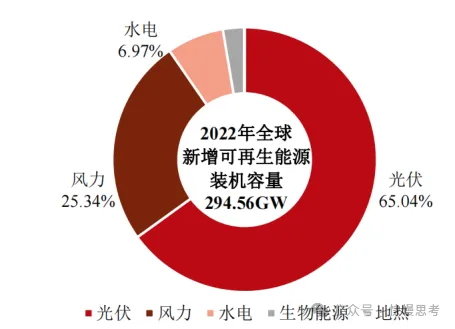

相对于传统能源,太阳能具有持久性、清洁性和普遍性等优点,光伏逐渐成为新能源领域重点发展的产业之一。根据国际可再生能源署(IRENA)统计,2022年有294.56GW的新增可再生能源投入使用,光伏占比达到65.04%,其次是风力和水电。

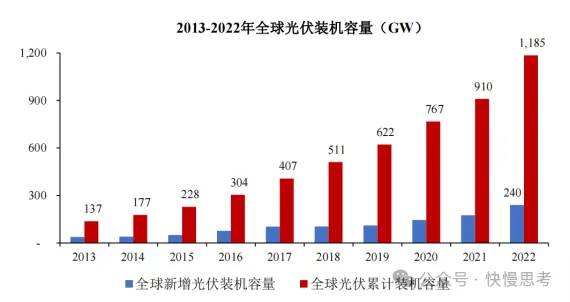

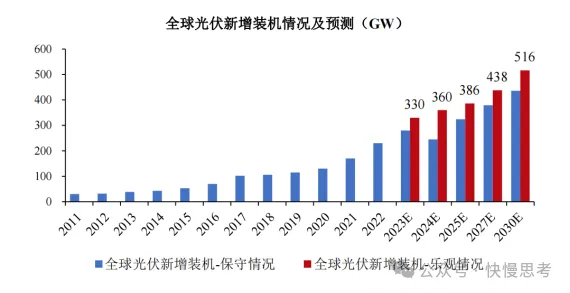

受“双碳”目标驱动,以及技术进步推动光伏发电成本持续下降影响,全球光伏行业下游装机需求持续旺盛,市场规模快速增长,且未来发展空间广阔。根据国际能源署(IEA)数据,2022年全球累计光伏装机容量已达1,185GW,近10年复合增长率达27.09%,2023年全球光伏新增装机规模已达420GW。

根据国际可再生能源署(IRENA)的预测,为实现《巴黎协定》的气候目标,全球累计光伏装机容量到2030年需达5,400GW,到2050年需达到18,200GW。而根据国际能源署(IEA)数据,虽然全球累计光伏装机容量保持高速增长,但截至2022年末全球累计光伏装机容量仅为1,185GW,距离上述目标仍存在广阔的增长空间。具体如下:

未来,在光伏发电成本持续下降、全球绿色复苏等有利因素的推动下,全球光伏新增装机仍将保持快速增长。英国、欧盟(特别是德国)等多个国家和地区已陆续调高本国/本地区的光伏发电装机容量目标。

(二)行业进入壁垒

1、太阳能电池业务

①技术壁垒

光伏电池片行业具有技术密集的特点,具体体现在:光伏技术种类繁多且产品更迭迅速、产品生产工序繁多、研发周期长且技术竞争激烈、产品质量要求严格等方面。电池片生产环节是光伏产业链中实现光电转换的核心环节,其技术壁垒主要包括提高电池光电转换效率、降低生产成本等方面,直接关乎企业的盈利能力以及客户的认可度。在生产制造环节的长期工艺技术积累,以及及时对生产工艺做出改进及优化的能力,是保证产品持续具有市场竞争力的关键。新进入光伏行业的企业如果无法在短时间内掌握成熟的工艺技术,建立完善的生产、研发和质量控制体系,则将面临被市场淘汰的风险。

②资金壁垒

太阳能电池片行业对生产设备的精度要求较高,设备投资额大,太阳能电池片生产设备的购置及配套设施建设需要大量资金。此外,在太阳能电池片生产成本中原材料硅片采购占比很高,需要较大规模的流动资金支持。因此,新进入光伏行业的企业必须具备一定的资本规模和资金筹措能力,否则将面临较大的运营风险。

③人才壁垒

光伏产业是一个集物理学、化学、材料学等多学科知识于一体的行业,综合性要求高,且正处在高速发展期,产业链各环节扩产需求旺盛,对具备相关专业知识和行业经验的人才,尤其是具备丰富产业化经验的高端人才的需求较为旺盛,行业内人才竞争较为激烈;与此同时,光伏行业的新技术、新工艺不断涌现,有些新技术的出现甚至可能对原有技术形成完全替代,行业的快速变化对研发和管理人员的素质提出了更高的要求。新进入光伏行业的企业在专业化人才的引进和培育等方面将面临着一定的困难,这也成为制约行业新进入者发展的一个重要因素。

2、分布式光伏电站业务

①资源壁垒

屋顶资源系分布式光伏电站的核心要素之一。相对集中式光伏电站,分布式光伏电站的屋顶资源具有面积小且分散的特点,导致单个分布式电站的装机容量较小,一般在0.5-6MW之间。基于降低开发建设及运维成本等经济因素考量,分布式光伏电站投资运营及开发建设一般会选择在同一地区建设多个分布式光伏电站,以形成规模效应,降低运维及管理成本。因此,如何在一定区域内获取规模化的屋顶资源,成为行业的主要壁垒之一。

②技术壁垒

分布式光伏电站在开发、设计、建设、运营管理等方面均需具备较强的技术水平,涉及到多学科的综合应用。开发建设前期,需要综合特定屋顶结构及承重、不同地理位置的光照条件、就地消纳能力等各类因素,进行电站开发选址并针对每一个电站制定科学合理的发电系统整体解决方案;在此基础上建立模型进行分析,测算电站可实现的最佳发电效率和电站效益;开发建设中期,需要按照既定的设计方案,选择符合电站本身设计功能要求的光伏组件和元器件,并在建设安装过程中严格按照设计要求施工;开发建设后期,需要对电站实施高质量的运营维护,由经验丰富的运维团队配以实时监控平台、运营分析平台及自动清洁机器人等智能化手段,保证发电系统提供持续稳定的输出,提高电站综合运行效率。因此,对于缺乏经验和技术积累的行业新进入者,光伏电站投资运营及开发建设具有一定的技术壁垒。

③人才壁垒

分布式光伏电站投资运营及开发建设服务需要跨专业、多学科的技术型人才和高素质、有经验的管理型人才,在光伏电站的开发、设计、建造、运营管理等各方面进行综合性高效整合,需能够快速、规模化地提供相关服务,要求企业具备较强的资源整合能力,对专业人才的需求较高。但近年来我国光伏产业呈现爆发式增长态势,对具备专业技术和丰富经验的人才的需求旺盛,竞争激烈,客观上形成了较高的人才壁垒。

④资金壁垒

光伏电站投资规模较大,属于资金密集型行业。一方面,光伏电站前期建造资金需求大,根据《国务院关于调整固定资产投资项目资本金比例的通知》(国发[2009]27号)的规定,光伏电站建设对投资资本的要求较高;另一方面,光伏电站虽收益稳定,但投资回报期较长,光伏电站开发商需具备较强的资金实力。

《2024年光伏行业深度分析报告:政策制度、发展概况、机遇挑战、竞争格局》原文WORD版:请点击“阅读原文”付费下载,或关注公众号并回复“报告112”免费获取。