1 全球光伏装机需求维持高景气,22年硅料供给仍偏紧

全球光伏装机需求持续增加,22 年有望大幅增长。尽管在 2021 年,全球光伏市场仍然面 对原材料涨价、海外疫情等不稳定因素,但按照全球可持续发展的要求,各国仍然把控制 气候变化,发展光伏等清洁能源放在重要位置。2021年国内累计新增光伏装机54.93GW, 同比增长13.96%;全球光伏新增装机约 150-160GW,同比增长 22.58%。

随着碳达峰、 碳中和、十四五等目标与规划带来的各项利好光伏发电政策的颁布与实施,预计未来光伏 装机需求保持高速增长。预计 22-24 年国内光伏装机需求为 80/100/120GW,同比增长 46%/25%/20%;全球光伏装机需求为 220/270/320GW,同比增长 41%/23%19%。

我们预计2022 年全球新增光伏需求达 220GW,全球组件需求达 272GW。假设单 W 硅 耗为 2.8g,则硅料需求约 76 万吨,硅料有效产能约 83 万吨,2022 年全年硅料供需结构 依然处于紧平衡的状态。除硅料环节外其他环节基本均处于供过于求状态,硅片/电池片/ 组件可覆盖大尺寸产品的有效产能分别为 324/365/350GW。

硅料产能释放位于爬坡阶段,22 年硅料供需仍处于偏紧态势。2022 年以来,硅料价格持续走高,已经实现连续第十三周涨价。截止 4 月 13 日,硅料价格已经达到了247 元/kg。虽然硅料新产能陆续投产但部分新增产能仍在爬坡阶段,除此之外,疫情卷土的重来与硅 料企业进行分线检修等因素也限制了产能释放的速度,硅料供应的实际增长有限。

2022 年预计累计投放 35.5 万吨多晶硅产能,但大部分投产时间在第三季度到第四季度之间, 在今年内对整体供应的贡献有限,产能无法完全释放,综合来看对供应端影响不大。预计 有效产能仅为 93 万吨,较 21 年增加 9 万吨。需求方面,22 年一季度拉晶环节生产稼动 水平快速提升、相较去年四季度来讲提升幅度明显,引起硅料采买量增长,得以有效消纳 年初供应渠道内的硅料库存。在“十四五”、“碳中和”、“碳达峰”等规划与目标所带 来政策的刺激下,下游对硅料的需求量将维持高位,预计 2022 年硅料供需仍处于偏紧态势。

2.1.1 210尺寸硅片存在结构性机会

硅片薄片化及大尺寸趋势明显。硅片环节在原料价格居高难下的市场环境中,出于降本和 产量提升的诉求,对于硅片尺寸变大和厚度“加速减薄”的趋势加速。182mm 尺寸硅片 厚度已经继续朝着 160μm 厚度迈进,甚至个别企业正在调整至 150-155μm 厚度, 210mm 尺寸硅片厚度也已经继续从 160μm 向 155μm 厚度迈进。硅片尺寸方面,根据 CPIA 统计,182mm 和 210mm 大尺寸硅片 2021 年合计占比约 42%,市场占比快速提升。

210尺寸硅片存在结构性机会。根据预测,2022年全球光伏硅片需求约为272GW。假设 2022 年大尺寸硅片(182mm 及 210mm)占比为 80%,则大尺寸硅片需求预计为 217.6GW。按照 180mm 与 210mm 尺寸硅片在大尺寸硅片中占比分别为 60%/40%计算, 2022 年需求分别为 130GW/87GW。

目前中环股份为 210mm 尺寸供应的绝对龙头企业, 预计 2022 年 210mm 尺寸硅片出货量为 70GW,低于预计 210mm 尺寸所需求的 87GW。尽管上机等硅片供应企业也大力发展 210mm 等大尺寸硅片,但目前占比仍然不高,预计 2022 年 210mm 硅片供需全年将维持紧平衡状态,存在结构性机会。

2.1.2电池片大尺寸需求占主导,一体化趋势较为明显

国内电池产量同比快速增长,大尺寸需求占据主导。电池片方面向大尺寸方面转变也十分 明显,166mm 以下尺寸的电池片已经成为特规产品。166mm 尺寸的 M6 电池片也因为需 求转换价格逐渐松动,价格已经与大尺寸电池片明显拉开差距。182mm 与 210mm 电池 片需求已经逐渐占据主流。由于上游硅料价格持续维持高位,电池片价格近期呈现上涨趋 势,截止 4 月 15 日,M6 电池片价格为 1.1-1.12 元/W,M10 电池片价格为 1.15-1.16 元 /W,G12 电池片价格为 1.16-1.17 元/W。

国内电池片大量产能来自于一体化厂商扩产。到 2022 年底,隆基、通威、爱旭、晶澳、 天合、晶科的电池片产能将分别提升至 60、70、44、37、35、63GW,其中一体化厂商 产能将达 195GW,市场份额将达到 36.8%,大量产能来自于一体化厂商扩产,且通威及 爱旭等专业化厂商通过合资等方式进行资源互补,行业总体来看一体化趋势较为明显。预 计 21 年来新增产能均可生产大尺寸电池片,21/22 年电池片名义产能约为 411/530GW。

2.1.3组件一体化龙头长期具备机会,行业集中度有望进一步提升

我国是全球最大组件生产国,产品单价下降加剧企业竞争状况。据 CPIA 统计,2021 年 国内本土光伏组件产量 182GW,同比增长 46.07%,近 8 年 CAGR22.6%复合增速较快。而 21 年全球组件需求约为 192GW,国内占比超 90%。产品价格方面,20 年下半年以来 受上游原材料上涨影响,光伏组件价格整体呈现上涨趋势。

大尺寸组件成为主流,集中度不断提升。近年来各大组件厂商频繁推出 182/210 大尺寸产 品,其中包括晶澳科技 DeepBlue、隆基 Hi-Mo、东方日升 Titan 以及天合光能至尊系列等。相较于传统 158、166 尺寸,大尺寸组件在转化率和功率方面优势显著。在户用分布式中, 400W 的 210 组件装机容量比 158 尺寸 340W 组件提高 12%,比 370W 的 166 组件提高 10%;地面电站中,210 尺寸 550W 组件与 166 的 450W 组件相比,降幅在 0.1-0.17 元/W 之间。

根据 2021 年最新的招标数据显示,大尺寸组件成为大多电站降本增效的首选。在 2020 年下半年起,国企电站招标就设置了 182 以上尺寸标段;21 年,集中采购和地面电 站招标均要求组件效率超过 530W,中标项目中高效组件占比高达 60%以上。市场需求激 增推动大尺寸产能扩大,行业 20 年后新增产能基本都可覆盖大尺寸组件生产。

组件一体化龙头企业加速扩产。组件一体化主要具备的几个优势在于:

(1)降低生产成本, 在硅料价格持续上涨的背景下,各环节毛利润被持续压缩。而组件一体化为公司分担了硅 料价格上涨带来的压力,同时也减少了中间商费用、采购费用等生产费用

(2)稳定盈利 波动,尽管 22 年以来硅料产能不断释放,但硅料企业产能爬坡速度不及预期及分线检修 等因素导致产能释放受到一定影响,叠加下游需求旺盛,22 年硅料供需仍然处于紧张状 态,单独环节的毛利稳定性较差。组件一体化能中和光伏各环节毛利率变化对企业带来的 波动,使企业的毛利率保持在相对稳定的水平。

(3)提升企业盈利能力,对比三个环节, 电池片及组件环节盈利相对硅片较低。组件一体化通过拓展公司业务,提升公司盈利能力。近年来各一体化组件厂商加速布局产能,扩大一体化产能优势,根据下表,一体化龙头企 业产能均有较大幅度提升。

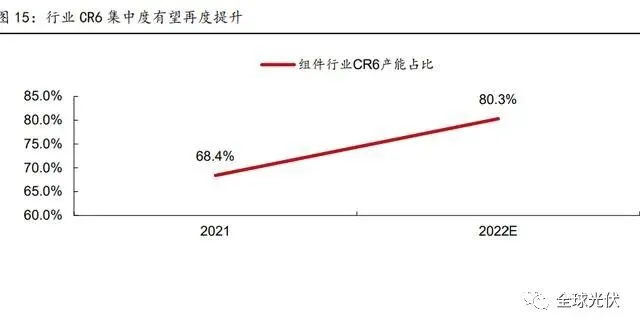

强者恒强,产业集中度有望进一步提升。根据我们的预测,2021 与 2022 我国组件产量需 求分别为 192/272GW。据统计,2021 年,行业 CR6 公司分别为隆基股份,天合光能, 晶 澳 科 技 , 晶 科 能 源 , 阿 特 斯 与 东 方 日 升 , 出 货 量 分 别 约 37-38/24/24/22-23/14.4-14.6/9GW 左右,总体约占 21 年预测市场的 68.4%。2022 年, 各公司积极扩产,预计出货量分别达 60/40-45/40/34+/22/20+GW,整体约占预测市场 80.3%,行业集中度有望进一步提升。2022 年下半年及 23 年,随着硅料产能的不断释放,上 游原材料供给格局走向宽松,硅料价格有望回归合理水平,电池及组件端盈利有望回升,一 体化组件长期具备优势,看好未来业绩弹性。

2 2022年光伏技术百花齐放,有望衍生新机会

2.1颗粒硅:工艺流程精简,低电耗带来成本优势

颗粒硅:成本优势明显,颗粒硅有望成为新一代硅技术。FBR 硅烷流化床是将细小的颗 粒状籽晶铺在有气孔的反应床层上,然后从下面通入三氯化硅气体和其它反应气体,这时 籽晶呈现出流体特征。在加热等反应条件下,硅单质沉积在籽晶上,生成体积较大的颗粒硅,通过出料管送出反应炉。

工艺流程精简,产品形状具备天然优势。改良西门子法工艺较为繁杂,炉内生产出晶棒后, 须停止反应将晶棒取出进行破碎得到最终产品。颗粒硅可以通过出料管直接送出反应炉, 从而实现连续投料、连续生产,工艺流程相对精简。另一方面,颗粒硅呈球形,流动性好, 便于运输,能够降低运输成本,且更能满足复投料尺寸要求,无需破碎,避免破碎损耗, 降低破碎成本,消除破碎过程中引入杂质的风险。而由于粒径均匀,熔化时对拉晶炉热场 扰动小,是重复直拉单晶理想的复投料。

颗粒硅是硅片 CCZ 技术的更优选择。硅片生产中的 CCZ 技术具有连续投料、连续拉晶等 特点,与常规 RCz 直拉单晶工艺相比,该技术单炉产量更高,一炉能拉出 6-10 根单晶硅 棒,单晶硅棒的电阻率分布更窄。CCZ 技术需要细碎硅料,通常使用瓦克 1 号料(瓜子 料)或者颗粒料,而瓜子料来自破碎块料的复产,产量低,颗粒硅量产是大规模推广 CCZ 技术的必要条件。

低电耗带来成本优势,符合平价上网大趋势。如今光伏产业链供需态势紧张,硅料价格高 居不下,降低成本,提高产能成为上游厂商的共同目标。目前生产 1 千克颗粒硅耗电仅 15 度,相较于西门子法 60 度/千克有显著下降,按照每度电 0.3 元的价格估计,颗粒硅将 拥有 10 元以上的成本优势;水耗氢耗方面,FBR 方法分别为每吨 90 吨水,200Nm3 氢 气,较西门子法降低 30%/42%。投资方面,颗粒硅每万吨产能仅需要 7 亿初始投资,相 较西门子法可降低 1.5-2 亿元。

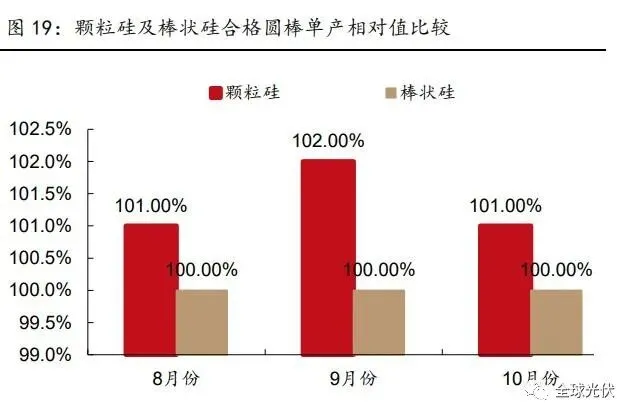

下游应用颗粒硅利于提升单产。根据行业竞争对手保利协鑫颗粒硅产品使用数据,在复投 工艺方面,传统块状硅每桶投料量可达 120 公斤,而颗粒硅可增加 20%至 140 公斤左右, 且对比颗粒硅及棒状硅融化速率,颗粒硅基本可比棒状硅融化速率高 1.3 公斤/小时左右。更多的投料量及更快的融化速率可节省人工及时间成本、提高单产。根据近三月数据,颗 粒硅合格圆棒单产相对值相比棒状硅略高 1%~2%。

2.2电池片:中短期百舸争流,长期异质结颇具优势

光伏电池片工艺核心要点包括三点:①电池片 PN 结制备;②对电池片硅表面的悬挂键进 行钝化;③电池片金属化。通常看,N 型硅片在相同金属杂质浓度下比 P 型硅片有更高的光电转换效率。因此 N 型衬底电池片的转化效率会优于 P 型。中短期来看,TopCon、HJT、 IBC 以及他们的结合路线会同时存在。长期看,HJT 最有可能成为未来 5-8 年的最终路线。

TopCon 相对 PERC 钝化效果更好。N 型 TopCon 电池大体是基于 PERC 电池的基础 架构。相对于 PERC 电池,TopCon 电池工艺将衬底由 P 型换为 N 型,N 型半导体少 子寿命高,基本无硼氧复合,且对金属污染宽容度更高;在背面结构中,先增加 1-2nm 的 隧穿氧化层 SiOx,再沉积一层磷的多晶硅,形成背面钝化接触结构。隧穿氧化层提供了 良好的化学钝化性能,大幅降低了界面复合,同时允许多数载流子有效地隧穿通过到掺杂 多晶硅层。掺杂的多晶硅层与基体形成 n + /n 高低场,阻止少数载流子运动至表面,形 成选择性钝化接触。

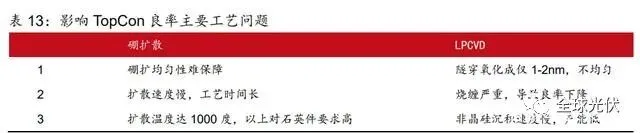

TopCon 有待工艺改进提升良率。目前 TopCon 电池良率相对较低,低于 PERC 和 HJT 的 98~99%的良率。TopCon 电池良率提升主要需要解决硼扩散难题,以及 LPCVD 多晶 硅薄膜制备难题。

a)硼扩散面临的问题:①硼在硅中的浓度难以把握,浓度低不易得到高浓度发射区,浓度 高会导致硼原子不激活,难于制备选择性发射层。②扩散对管材要求高,硼扩散过程容易 出现黏舟、黏管、腐蚀管壁的情况。③扩散温度高,温度达 1040-1050 度,扩散时间较长, 达到 4 小时,高于磷扩散的 45 分钟。

b)LPCVD 多晶硅薄膜制备面临的问题:①热壁沉积问题,在沉积非晶硅膜的同时在管壁 上也沉积同样厚度的膜层,经常要清洗管道,降低了生产效率。②原位掺杂较难。有死层、 会降低沉积温度。因此一般需要沉积本征非晶硅,再进行磷扩散。③存在绕镀,导致良率 下降,需要后续使用湿法清洗正面绕镀。④后扩散过程中,杂质原子会透过 SiO 2 层进 入单晶硅区域,导致钝化失效。

TBC 电池片采用 P 型硅片后,部分问题得到解决。相对于 TopCon,TBC 的正面不需要 PN 结扩散,良率将有所提升,但要把正面的栅线全部转化到背面。背面工艺需要参考 TopCon 制备氧化层后再制作含磷多晶硅层,其次利用激光开槽及刻蚀的方法做出 P 区, 最终在 P 区完成制备后,再印制栅线。成本端角度看,TBC 使用 P 型硅片做衬底,同样 尺寸和厚度的硅片成本可比 TopCon 低 8%。另一方面,同样尺寸的 TopCon 银浆耗量远高于PERC,TBC 将栅线全部换到电池片背面,用银量略高于同尺寸 PERC。

HJT 电池生产工艺流程较短。HJT 电池生产过程的核心即为各层薄膜的沉积,不涉及扩散、 注入等工艺,整体而言其工艺流程较短,主工艺仅有 4 步,即清洗制绒、非晶硅薄膜沉积、 TCO 镀膜、丝网印刷 4 个工艺环节。而 BSF 电池需要 6 道工艺、PERC 需要 8 道工艺、 TopCon 需要 10 多道工艺,HJT 是目前光伏电池中工艺流程较短的技术路线,较短的工 艺流程降低了工艺控制的复杂程度和产业化的难度,可以同时提高电池片良率和生产效率, 目前已实现 HJT 量产的产线产品良率可稳定在 98%以上。

① 清洗制绒:对硅片进行清洗并形成绒面以陷光,采用 RAC 工艺或臭氧清洗,清洗制绒 设备约占设备总投资的 10%。

② 非晶硅薄膜沉积:非晶硅薄膜沉积是形成 HJT 结构的关键,采用 PECVD 设备完成, 约占设备总投资的 50%。

③ TCO 镀膜:双面沉积透明导电氧化物薄膜,具备良好的透光性和导电性,降低了表面 光反射损失,同时弥补非晶硅薄膜导电性差的特点,收集载流子并运输到电极上。工艺上 采用 RPD 或 PVD 设备,约占设备投资额的 25%。

④ 丝网印刷:金属极化,与 P-N 结两端形成紧密的欧姆接触,约占设备总投资额的 15%。

HJT 电池片成品结构优秀。铝背场电池的工艺只是实现了正面 N 区的钝化,背面钝化效 果较差;PERC 电池增加了背面的钝化效果,且通过正面的选择性发射极掺杂,使得正面 复合速度慢,接触好;TopCon 电池背面增加氧化层及 N 型多晶硅,使得背面钝化效果进 一步增强。因使用 N 型硅片,正面的磷扩散改成硼扩散。HJT 电池的生产工艺流程完全 区别于其他三种,PN 结使用低温工艺而非通过扩散形成,成品结构相对于其他类型较好。

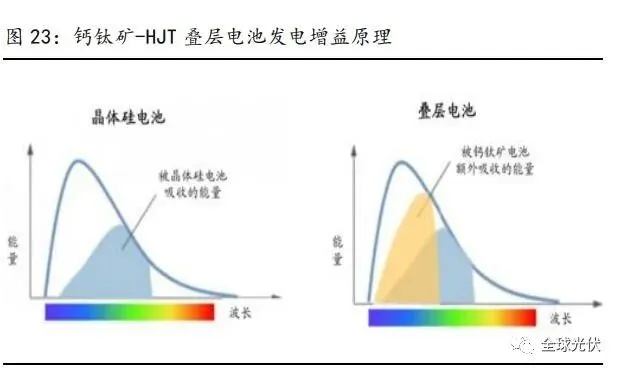

未来 HJT+钙钛矿叠层工艺可将电池转换效率提升至 30%+。HJT 晶体硅主要吸收太阳的 红外光,而钙钛矿可有效利用紫外和蓝绿光,叠层技术用低温沉积工艺(PVD/CVD 方式) 实现短波长吸收(钙钛矿)和长波长吸收(HJT)的结合,从而拓宽太阳电池对太阳光谱 的能量吸收范围,大幅提高转换效率。2020 年 Oxford PV 光伏钙钛矿晶硅叠层电池在 1.12 平方厘米的面积上达到了 29.52%的实验室转换效率,后续甚至有望进一步提升至 30%以 上。

HJT 设备正进行国产替代,拥有整线交付能力的企业优势明显。早期 HJT 产线以梅耶博 格、YAC、Rena 等外资品牌设备为主,2017-2018 年 HJT 设备投资额在 9~12 亿/GW, 设备投资额较高。2019 年起通威、爱康、华晟等电池厂商开始在部分设备上选取国产厂 商,仅用 2 年时间,设备投资额快速降至 5 亿元/GW 以下,与此同时外资品牌因经营情 况差,Amtech、梅耶博格、REC 等相继退出光伏设备市场。

目前迈为、钧石、理想成为 国内竞争实力较强的 HJT 设备供应商,迈为和钧石已具备整线交付能力。由于 HJT 设备 技术门槛高,拥有整线设备交付能力的供应商将有更强的成本控制和议价能力,未来整线 设备商市场集中度有望持续提升。

2025 年 HJT 设备市场空间有望达 608 亿元。按照 2020-2025 年全球光伏装机量 130/155/220/270/320/400GW计算,假设容配比分别为 1.15/1.20/1.25/1.30/1.30/1.35, 按照电池产能利用率 70%计算,由于 HJT 具备成本优势,我们预计 2021-2025 年 HJT 渗 透率分别为 5%/10%/20%/40%/60%,由于 HJT 设备成本不断下降,假设 2021-2025 年 HJT 设备投资额分别为 4.5/4.0/3.5/3.0/2.7 亿元/GW,则 2021-2025 年 HJT 设备需求将达 48/104/213/390/608 亿元,同比+382%/116%/105%/83%/56%。(报告来源:未来智库)

2.3 逆变器:出口替代龙头有望长期受益, 储能、微逆新技术值得期待

出口替代路径明确,组串式逆变器占比有持续提升

国产品牌于 2012 年打破欧洲垄断,国内逆变器全球市占率迅速提升。2019 年全球排名 前三的逆变器企业为华为、阳光电源、SMA,市占率分别为 22%/13%/8%,国内品牌在全 球的市占率合计达 57%,而截止 2020 年,全球排名前三的逆变器企业华为、阳光电源、 SMA 市占率分别为 23%/19%/7%。全球 2012-2020 年国内品牌全球逆变器份额快速提升, 由 11%一路上涨至约 59%,增长近 48pct。2021-2022 年中国逆变器全球出口有望达 60% 以上。

逆变器出口替代空间仍具较高弹性。2021 年全球光伏逆变器市场约 473 亿元市场规模, 国产品牌全球市占率约 60%。未来随着逆变器外资品牌的退出,以及国产产品性价比优势 的日益突显,预计国产品牌市场份额将继续提升。

组串式逆变器占比不断提升。2016-2020 年集中式逆变器和组串式逆变器出货量占比均在 90%以上。近年来组串式逆变器出货占比不断提升,从 2016 年的 32%提升至 2021 年的 67%,预计组串式高转换效率以及户用场景适用的优势仍将继续保持,渗透率不断提 升。

“户用+变流”进一步推广,储能逆变器市场广阔

22 年小型户用场景中光伏储能逆变器推广有望加速。光伏储能逆变器将光伏系统所发电 能优先供本地负载使用,多余的能量存储到蓄电池,在电能仍有富余的情况下可选择性并 入电网;当光伏所发电能不足时,蓄电池放电供本地负载使用,从而降低对电网和传统能 源的依赖,争取实现住宅电力的“自给自足”。国内主要供应商包括固德威、锦浪科技、 德业股份等,2021 年其储能逆变器出货量分别达到 6 万台、3 万台、7 万台,预计 2022 年主流供应商出货有望进一步提升。

大功率储能逆变器主要安装在新能源并网领域,受益于光伏风电装机规模的扩张。国内大 功率储能变流器的主要供应商是阳光电源、上能电气。

储能逆变器规模快速扩张,2030 年市场需求量有望达 1709 亿元。据IHS 研究公司预测, 到 2022 年,全球电化学储能并网规模将超 40GW,到 2023 年全球先进电池市场规模 456 亿美元,年均规模复合增速超过 100%。预计 2020-2030 年全球光伏累计装机量将由 747GW 提升至 4812GW。2020 年全球储能配比率(光伏储能累计装机量/光伏累计装机 量)为 5.33%,假设 2020-2030 年该比率将以每年 0.9pct 的比例提升。2020 年储能逆变 器价格约为 1.60 元/W,预计该价格将在未来 10 年内呈逐年下降的趋势。

工商业及户用分布式推动微逆市场发展

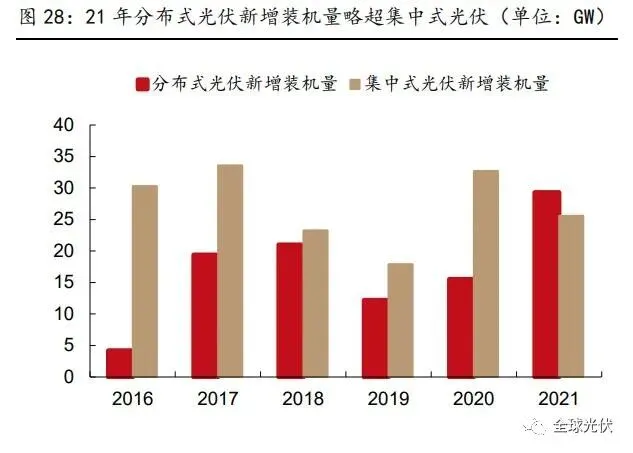

分布式光伏景气度持续提升,有望推动微型逆变器渗透率提升。据智汇光伏,受光伏产业 链涨价、大宗商品价格上扬影响,2021 年集中式光伏新增装机量为 25.6GW,同比-22%。受益于光伏整县推进政策驱动,2021 年分布式新增装机容量达 29.3GW,同比+89%,预计 22 年随着分布式光伏渗透率持续提升,需求景气度有望稳中有进,住宅、工业屋 顶等光伏建筑推广有望加快。随着光伏技术逐渐成熟,成本持续下降,未来以微逆为代表 的组件级别电力电子方案(MLPE 方案)渗透率有望逐渐提升。

截至目前微逆相对于“组串式逆变器+关断/优化器”方案更具优势。截至目前,MLPE 方 案主要包括微型逆变器、组串式逆变器+关断器、组串式逆变器+优化器方案。“组串式+ 关断/优化器”中,优化器或关断器可以为组件叠加良好关断功能,以距离到光伏矩阵 305mm 为接线,在快速关断装置启动后 30S 内,界限外电压降到 30V 以下,界限内电压 降到 80V 以下,即实现组件级关断,保证组件运行安全。但组串式联合关断/优化器方案 仍存在直流高压风险,有一定安全隐患。微逆方案在中小功率应用场景中更优。

全球光伏逆变器需求量稳中有进,组串和微逆增长空间更大。预计 2020-2030 年全 球光伏新增装机量将由120.0GW提升至620GW。由于光伏逆变器替换周期约为8-11年, 按照光伏逆变器替换需求=十年前光伏新增装机*60%+九年前光伏新增装机*20%+八年前光伏新增装机*10%+十一年前光伏新增装机*10%进行计算,因此 2020-2030 年,全球光伏逆变器替换需求将由 21GW 提升至138GW,复合增长率 25%。

2021 年全球组串式光伏占比达56%,预计 2020-2030年组串式逆变器及微型逆变器占比将持续提升, 假设 2021-2030 年组串式逆变器占比将由 56%提升至 64%;微型逆变器占比将由 5%提 升至 29%。基于以上假设,预计 2021-2030 年全球光伏逆变器需求量将由 406 亿元 提升至 2168 亿元,复合增长率达 20%。

报告来源:西部证券

1 全球光伏装机需求维持高景气,22年硅料供给仍偏紧

全球光伏装机需求持续增加,22 年有望大幅增长。尽管在 2021 年,全球光伏市场仍然面 对原材料涨价、海外疫情等不稳定因素,但按照全球可持续发展的要求,各国仍然把控制 气候变化,发展光伏等清洁能源放在重要位置。2021年国内累计新增光伏装机54.93GW, 同比增长13.96%;全球光伏新增装机约 150-160GW,同比增长 22.58%。

随着碳达峰、 碳中和、十四五等目标与规划带来的各项利好光伏发电政策的颁布与实施,预计未来光伏 装机需求保持高速增长。预计 22-24 年国内光伏装机需求为 80/100/120GW,同比增长 46%/25%/20%;全球光伏装机需求为 220/270/320GW,同比增长 41%/23%19%。

我们预计2022 年全球新增光伏需求达 220GW,全球组件需求达 272GW。假设单 W 硅 耗为 2.8g,则硅料需求约 76 万吨,硅料有效产能约 83 万吨,2022 年全年硅料供需结构 依然处于紧平衡的状态。除硅料环节外其他环节基本均处于供过于求状态,硅片/电池片/ 组件可覆盖大尺寸产品的有效产能分别为 324/365/350GW。

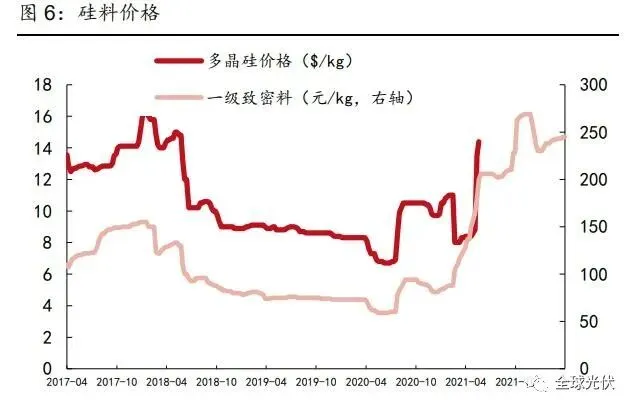

硅料产能释放位于爬坡阶段,22 年硅料供需仍处于偏紧态势。2022 年以来,硅料价格持续走高,已经实现连续第十三周涨价。截止 4 月 13 日,硅料价格已经达到了247 元/kg。虽然硅料新产能陆续投产但部分新增产能仍在爬坡阶段,除此之外,疫情卷土的重来与硅 料企业进行分线检修等因素也限制了产能释放的速度,硅料供应的实际增长有限。

2022 年预计累计投放 35.5 万吨多晶硅产能,但大部分投产时间在第三季度到第四季度之间, 在今年内对整体供应的贡献有限,产能无法完全释放,综合来看对供应端影响不大。预计 有效产能仅为 93 万吨,较 21 年增加 9 万吨。需求方面,22 年一季度拉晶环节生产稼动 水平快速提升、相较去年四季度来讲提升幅度明显,引起硅料采买量增长,得以有效消纳 年初供应渠道内的硅料库存。在“十四五”、“碳中和”、“碳达峰”等规划与目标所带 来政策的刺激下,下游对硅料的需求量将维持高位,预计 2022 年硅料供需仍处于偏紧态势。

2.1.1 210尺寸硅片存在结构性机会

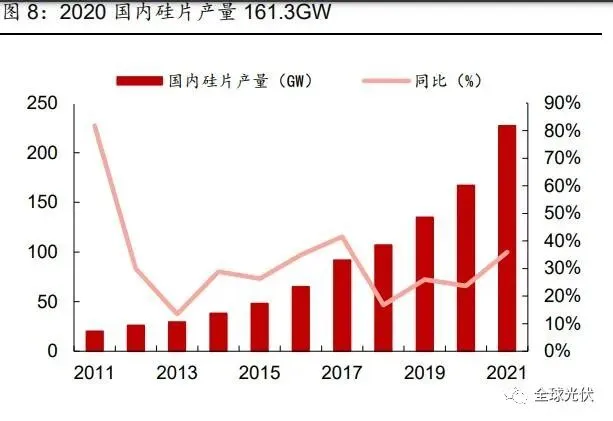

硅片薄片化及大尺寸趋势明显。硅片环节在原料价格居高难下的市场环境中,出于降本和 产量提升的诉求,对于硅片尺寸变大和厚度“加速减薄”的趋势加速。182mm 尺寸硅片 厚度已经继续朝着 160μm 厚度迈进,甚至个别企业正在调整至 150-155μm 厚度, 210mm 尺寸硅片厚度也已经继续从 160μm 向 155μm 厚度迈进。硅片尺寸方面,根据 CPIA 统计,182mm 和 210mm 大尺寸硅片 2021 年合计占比约 42%,市场占比快速提升。

210尺寸硅片存在结构性机会。根据预测,2022年全球光伏硅片需求约为272GW。假设 2022 年大尺寸硅片(182mm 及 210mm)占比为 80%,则大尺寸硅片需求预计为 217.6GW。按照 180mm 与 210mm 尺寸硅片在大尺寸硅片中占比分别为 60%/40%计算, 2022 年需求分别为 130GW/87GW。

目前中环股份为 210mm 尺寸供应的绝对龙头企业, 预计 2022 年 210mm 尺寸硅片出货量为 70GW,低于预计 210mm 尺寸所需求的 87GW。尽管上机等硅片供应企业也大力发展 210mm 等大尺寸硅片,但目前占比仍然不高,预计 2022 年 210mm 硅片供需全年将维持紧平衡状态,存在结构性机会。

2.1.2电池片大尺寸需求占主导,一体化趋势较为明显

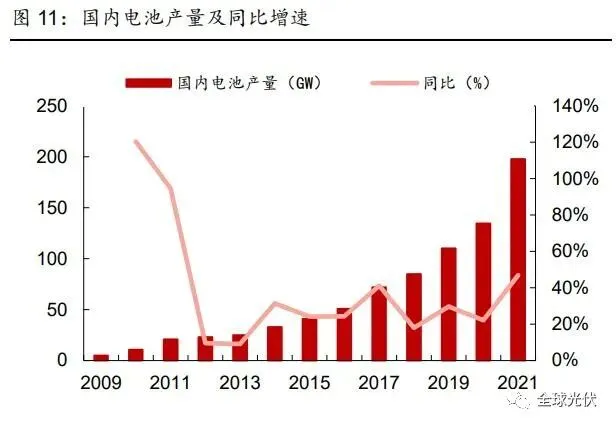

国内电池产量同比快速增长,大尺寸需求占据主导。电池片方面向大尺寸方面转变也十分 明显,166mm 以下尺寸的电池片已经成为特规产品。166mm 尺寸的 M6 电池片也因为需 求转换价格逐渐松动,价格已经与大尺寸电池片明显拉开差距。182mm 与 210mm 电池 片需求已经逐渐占据主流。由于上游硅料价格持续维持高位,电池片价格近期呈现上涨趋 势,截止 4 月 15 日,M6 电池片价格为 1.1-1.12 元/W,M10 电池片价格为 1.15-1.16 元 /W,G12 电池片价格为 1.16-1.17 元/W。

国内电池片大量产能来自于一体化厂商扩产。到 2022 年底,隆基、通威、爱旭、晶澳、 天合、晶科的电池片产能将分别提升至 60、70、44、37、35、63GW,其中一体化厂商 产能将达 195GW,市场份额将达到 36.8%,大量产能来自于一体化厂商扩产,且通威及 爱旭等专业化厂商通过合资等方式进行资源互补,行业总体来看一体化趋势较为明显。预 计 21 年来新增产能均可生产大尺寸电池片,21/22 年电池片名义产能约为 411/530GW。

2.1.3组件一体化龙头长期具备机会,行业集中度有望进一步提升

我国是全球最大组件生产国,产品单价下降加剧企业竞争状况。据 CPIA 统计,2021 年 国内本土光伏组件产量 182GW,同比增长 46.07%,近 8 年 CAGR22.6%复合增速较快。而 21 年全球组件需求约为 192GW,国内占比超 90%。产品价格方面,20 年下半年以来 受上游原材料上涨影响,光伏组件价格整体呈现上涨趋势。

大尺寸组件成为主流,集中度不断提升。近年来各大组件厂商频繁推出 182/210 大尺寸产 品,其中包括晶澳科技 DeepBlue、隆基 Hi-Mo、东方日升 Titan 以及天合光能至尊系列等。相较于传统 158、166 尺寸,大尺寸组件在转化率和功率方面优势显著。在户用分布式中, 400W 的 210 组件装机容量比 158 尺寸 340W 组件提高 12%,比 370W 的 166 组件提高 10%;地面电站中,210 尺寸 550W 组件与 166 的 450W 组件相比,降幅在 0.1-0.17 元/W 之间。

根据 2021 年最新的招标数据显示,大尺寸组件成为大多电站降本增效的首选。在 2020 年下半年起,国企电站招标就设置了 182 以上尺寸标段;21 年,集中采购和地面电 站招标均要求组件效率超过 530W,中标项目中高效组件占比高达 60%以上。市场需求激 增推动大尺寸产能扩大,行业 20 年后新增产能基本都可覆盖大尺寸组件生产。

组件一体化龙头企业加速扩产。组件一体化主要具备的几个优势在于:

(1)降低生产成本, 在硅料价格持续上涨的背景下,各环节毛利润被持续压缩。而组件一体化为公司分担了硅 料价格上涨带来的压力,同时也减少了中间商费用、采购费用等生产费用

(2)稳定盈利 波动,尽管 22 年以来硅料产能不断释放,但硅料企业产能爬坡速度不及预期及分线检修 等因素导致产能释放受到一定影响,叠加下游需求旺盛,22 年硅料供需仍然处于紧张状 态,单独环节的毛利稳定性较差。组件一体化能中和光伏各环节毛利率变化对企业带来的 波动,使企业的毛利率保持在相对稳定的水平。

(3)提升企业盈利能力,对比三个环节, 电池片及组件环节盈利相对硅片较低。组件一体化通过拓展公司业务,提升公司盈利能力。近年来各一体化组件厂商加速布局产能,扩大一体化产能优势,根据下表,一体化龙头企 业产能均有较大幅度提升。

强者恒强,产业集中度有望进一步提升。根据我们的预测,2021 与 2022 我国组件产量需 求分别为 192/272GW。据统计,2021 年,行业 CR6 公司分别为隆基股份,天合光能, 晶 澳 科 技 , 晶 科 能 源 , 阿 特 斯 与 东 方 日 升 , 出 货 量 分 别 约 37-38/24/24/22-23/14.4-14.6/9GW 左右,总体约占 21 年预测市场的 68.4%。2022 年, 各公司积极扩产,预计出货量分别达 60/40-45/40/34+/22/20+GW,整体约占预测市场 80.3%,行业集中度有望进一步提升。2022 年下半年及 23 年,随着硅料产能的不断释放,上 游原材料供给格局走向宽松,硅料价格有望回归合理水平,电池及组件端盈利有望回升,一 体化组件长期具备优势,看好未来业绩弹性。

2 2022年光伏技术百花齐放,有望衍生新机会

2.1颗粒硅:工艺流程精简,低电耗带来成本优势

颗粒硅:成本优势明显,颗粒硅有望成为新一代硅技术。FBR 硅烷流化床是将细小的颗 粒状籽晶铺在有气孔的反应床层上,然后从下面通入三氯化硅气体和其它反应气体,这时 籽晶呈现出流体特征。在加热等反应条件下,硅单质沉积在籽晶上,生成体积较大的颗粒硅,通过出料管送出反应炉。

工艺流程精简,产品形状具备天然优势。改良西门子法工艺较为繁杂,炉内生产出晶棒后, 须停止反应将晶棒取出进行破碎得到最终产品。颗粒硅可以通过出料管直接送出反应炉, 从而实现连续投料、连续生产,工艺流程相对精简。另一方面,颗粒硅呈球形,流动性好, 便于运输,能够降低运输成本,且更能满足复投料尺寸要求,无需破碎,避免破碎损耗, 降低破碎成本,消除破碎过程中引入杂质的风险。而由于粒径均匀,熔化时对拉晶炉热场 扰动小,是重复直拉单晶理想的复投料。

颗粒硅是硅片 CCZ 技术的更优选择。硅片生产中的 CCZ 技术具有连续投料、连续拉晶等 特点,与常规 RCz 直拉单晶工艺相比,该技术单炉产量更高,一炉能拉出 6-10 根单晶硅 棒,单晶硅棒的电阻率分布更窄。CCZ 技术需要细碎硅料,通常使用瓦克 1 号料(瓜子 料)或者颗粒料,而瓜子料来自破碎块料的复产,产量低,颗粒硅量产是大规模推广 CCZ 技术的必要条件。

低电耗带来成本优势,符合平价上网大趋势。如今光伏产业链供需态势紧张,硅料价格高 居不下,降低成本,提高产能成为上游厂商的共同目标。目前生产 1 千克颗粒硅耗电仅 15 度,相较于西门子法 60 度/千克有显著下降,按照每度电 0.3 元的价格估计,颗粒硅将 拥有 10 元以上的成本优势;水耗氢耗方面,FBR 方法分别为每吨 90 吨水,200Nm3 氢 气,较西门子法降低 30%/42%。投资方面,颗粒硅每万吨产能仅需要 7 亿初始投资,相 较西门子法可降低 1.5-2 亿元。

下游应用颗粒硅利于提升单产。根据行业竞争对手保利协鑫颗粒硅产品使用数据,在复投 工艺方面,传统块状硅每桶投料量可达 120 公斤,而颗粒硅可增加 20%至 140 公斤左右, 且对比颗粒硅及棒状硅融化速率,颗粒硅基本可比棒状硅融化速率高 1.3 公斤/小时左右。更多的投料量及更快的融化速率可节省人工及时间成本、提高单产。根据近三月数据,颗 粒硅合格圆棒单产相对值相比棒状硅略高 1%~2%。

2.2电池片:中短期百舸争流,长期异质结颇具优势

光伏电池片工艺核心要点包括三点:①电池片 PN 结制备;②对电池片硅表面的悬挂键进 行钝化;③电池片金属化。通常看,N 型硅片在相同金属杂质浓度下比 P 型硅片有更高的光电转换效率。因此 N 型衬底电池片的转化效率会优于 P 型。中短期来看,TopCon、HJT、 IBC 以及他们的结合路线会同时存在。长期看,HJT 最有可能成为未来 5-8 年的最终路线。

TopCon 相对 PERC 钝化效果更好。N 型 TopCon 电池大体是基于 PERC 电池的基础 架构。相对于 PERC 电池,TopCon 电池工艺将衬底由 P 型换为 N 型,N 型半导体少 子寿命高,基本无硼氧复合,且对金属污染宽容度更高;在背面结构中,先增加 1-2nm 的 隧穿氧化层 SiOx,再沉积一层磷的多晶硅,形成背面钝化接触结构。隧穿氧化层提供了 良好的化学钝化性能,大幅降低了界面复合,同时允许多数载流子有效地隧穿通过到掺杂 多晶硅层。掺杂的多晶硅层与基体形成 n + /n 高低场,阻止少数载流子运动至表面,形 成选择性钝化接触。

TopCon 有待工艺改进提升良率。目前 TopCon 电池良率相对较低,低于 PERC 和 HJT 的 98~99%的良率。TopCon 电池良率提升主要需要解决硼扩散难题,以及 LPCVD 多晶 硅薄膜制备难题。

a)硼扩散面临的问题:①硼在硅中的浓度难以把握,浓度低不易得到高浓度发射区,浓度 高会导致硼原子不激活,难于制备选择性发射层。②扩散对管材要求高,硼扩散过程容易 出现黏舟、黏管、腐蚀管壁的情况。③扩散温度高,温度达 1040-1050 度,扩散时间较长, 达到 4 小时,高于磷扩散的 45 分钟。

b)LPCVD 多晶硅薄膜制备面临的问题:①热壁沉积问题,在沉积非晶硅膜的同时在管壁 上也沉积同样厚度的膜层,经常要清洗管道,降低了生产效率。②原位掺杂较难。有死层、 会降低沉积温度。因此一般需要沉积本征非晶硅,再进行磷扩散。③存在绕镀,导致良率 下降,需要后续使用湿法清洗正面绕镀。④后扩散过程中,杂质原子会透过 SiO 2 层进 入单晶硅区域,导致钝化失效。

TBC 电池片采用 P 型硅片后,部分问题得到解决。相对于 TopCon,TBC 的正面不需要 PN 结扩散,良率将有所提升,但要把正面的栅线全部转化到背面。背面工艺需要参考 TopCon 制备氧化层后再制作含磷多晶硅层,其次利用激光开槽及刻蚀的方法做出 P 区, 最终在 P 区完成制备后,再印制栅线。成本端角度看,TBC 使用 P 型硅片做衬底,同样 尺寸和厚度的硅片成本可比 TopCon 低 8%。另一方面,同样尺寸的 TopCon 银浆耗量远高于PERC,TBC 将栅线全部换到电池片背面,用银量略高于同尺寸 PERC。

HJT 电池生产工艺流程较短。HJT 电池生产过程的核心即为各层薄膜的沉积,不涉及扩散、 注入等工艺,整体而言其工艺流程较短,主工艺仅有 4 步,即清洗制绒、非晶硅薄膜沉积、 TCO 镀膜、丝网印刷 4 个工艺环节。而 BSF 电池需要 6 道工艺、PERC 需要 8 道工艺、 TopCon 需要 10 多道工艺,HJT 是目前光伏电池中工艺流程较短的技术路线,较短的工 艺流程降低了工艺控制的复杂程度和产业化的难度,可以同时提高电池片良率和生产效率, 目前已实现 HJT 量产的产线产品良率可稳定在 98%以上。

① 清洗制绒:对硅片进行清洗并形成绒面以陷光,采用 RAC 工艺或臭氧清洗,清洗制绒 设备约占设备总投资的 10%。

② 非晶硅薄膜沉积:非晶硅薄膜沉积是形成 HJT 结构的关键,采用 PECVD 设备完成, 约占设备总投资的 50%。

③ TCO 镀膜:双面沉积透明导电氧化物薄膜,具备良好的透光性和导电性,降低了表面 光反射损失,同时弥补非晶硅薄膜导电性差的特点,收集载流子并运输到电极上。工艺上 采用 RPD 或 PVD 设备,约占设备投资额的 25%。

④ 丝网印刷:金属极化,与 P-N 结两端形成紧密的欧姆接触,约占设备总投资额的 15%。

HJT 电池片成品结构优秀。铝背场电池的工艺只是实现了正面 N 区的钝化,背面钝化效 果较差;PERC 电池增加了背面的钝化效果,且通过正面的选择性发射极掺杂,使得正面 复合速度慢,接触好;TopCon 电池背面增加氧化层及 N 型多晶硅,使得背面钝化效果进 一步增强。因使用 N 型硅片,正面的磷扩散改成硼扩散。HJT 电池的生产工艺流程完全 区别于其他三种,PN 结使用低温工艺而非通过扩散形成,成品结构相对于其他类型较好。

未来 HJT+钙钛矿叠层工艺可将电池转换效率提升至 30%+。HJT 晶体硅主要吸收太阳的 红外光,而钙钛矿可有效利用紫外和蓝绿光,叠层技术用低温沉积工艺(PVD/CVD 方式) 实现短波长吸收(钙钛矿)和长波长吸收(HJT)的结合,从而拓宽太阳电池对太阳光谱 的能量吸收范围,大幅提高转换效率。2020 年 Oxford PV 光伏钙钛矿晶硅叠层电池在 1.12 平方厘米的面积上达到了 29.52%的实验室转换效率,后续甚至有望进一步提升至 30%以 上。

HJT 设备正进行国产替代,拥有整线交付能力的企业优势明显。早期 HJT 产线以梅耶博 格、YAC、Rena 等外资品牌设备为主,2017-2018 年 HJT 设备投资额在 9~12 亿/GW, 设备投资额较高。2019 年起通威、爱康、华晟等电池厂商开始在部分设备上选取国产厂 商,仅用 2 年时间,设备投资额快速降至 5 亿元/GW 以下,与此同时外资品牌因经营情 况差,Amtech、梅耶博格、REC 等相继退出光伏设备市场。

目前迈为、钧石、理想成为 国内竞争实力较强的 HJT 设备供应商,迈为和钧石已具备整线交付能力。由于 HJT 设备 技术门槛高,拥有整线设备交付能力的供应商将有更强的成本控制和议价能力,未来整线 设备商市场集中度有望持续提升。

2025 年 HJT 设备市场空间有望达 608 亿元。按照 2020-2025 年全球光伏装机量 130/155/220/270/320/400GW计算,假设容配比分别为 1.15/1.20/1.25/1.30/1.30/1.35, 按照电池产能利用率 70%计算,由于 HJT 具备成本优势,我们预计 2021-2025 年 HJT 渗 透率分别为 5%/10%/20%/40%/60%,由于 HJT 设备成本不断下降,假设 2021-2025 年 HJT 设备投资额分别为 4.5/4.0/3.5/3.0/2.7 亿元/GW,则 2021-2025 年 HJT 设备需求将达 48/104/213/390/608 亿元,同比+382%/116%/105%/83%/56%。(报告来源:未来智库)

2.3 逆变器:出口替代龙头有望长期受益, 储能、微逆新技术值得期待

出口替代路径明确,组串式逆变器占比有持续提升

国产品牌于 2012 年打破欧洲垄断,国内逆变器全球市占率迅速提升。2019 年全球排名 前三的逆变器企业为华为、阳光电源、SMA,市占率分别为 22%/13%/8%,国内品牌在全 球的市占率合计达 57%,而截止 2020 年,全球排名前三的逆变器企业华为、阳光电源、 SMA 市占率分别为 23%/19%/7%。全球 2012-2020 年国内品牌全球逆变器份额快速提升, 由 11%一路上涨至约 59%,增长近 48pct。2021-2022 年中国逆变器全球出口有望达 60% 以上。

逆变器出口替代空间仍具较高弹性。2021 年全球光伏逆变器市场约 473 亿元市场规模, 国产品牌全球市占率约 60%。未来随着逆变器外资品牌的退出,以及国产产品性价比优势 的日益突显,预计国产品牌市场份额将继续提升。

组串式逆变器占比不断提升。2016-2020 年集中式逆变器和组串式逆变器出货量占比均在 90%以上。近年来组串式逆变器出货占比不断提升,从 2016 年的 32%提升至 2021 年的 67%,预计组串式高转换效率以及户用场景适用的优势仍将继续保持,渗透率不断提 升。

“户用+变流”进一步推广,储能逆变器市场广阔

22 年小型户用场景中光伏储能逆变器推广有望加速。光伏储能逆变器将光伏系统所发电 能优先供本地负载使用,多余的能量存储到蓄电池,在电能仍有富余的情况下可选择性并 入电网;当光伏所发电能不足时,蓄电池放电供本地负载使用,从而降低对电网和传统能 源的依赖,争取实现住宅电力的“自给自足”。国内主要供应商包括固德威、锦浪科技、 德业股份等,2021 年其储能逆变器出货量分别达到 6 万台、3 万台、7 万台,预计 2022 年主流供应商出货有望进一步提升。

大功率储能逆变器主要安装在新能源并网领域,受益于光伏风电装机规模的扩张。国内大 功率储能变流器的主要供应商是阳光电源、上能电气。

储能逆变器规模快速扩张,2030 年市场需求量有望达 1709 亿元。据IHS 研究公司预测, 到 2022 年,全球电化学储能并网规模将超 40GW,到 2023 年全球先进电池市场规模 456 亿美元,年均规模复合增速超过 100%。预计 2020-2030 年全球光伏累计装机量将由 747GW 提升至 4812GW。2020 年全球储能配比率(光伏储能累计装机量/光伏累计装机 量)为 5.33%,假设 2020-2030 年该比率将以每年 0.9pct 的比例提升。2020 年储能逆变 器价格约为 1.60 元/W,预计该价格将在未来 10 年内呈逐年下降的趋势。

工商业及户用分布式推动微逆市场发展

分布式光伏景气度持续提升,有望推动微型逆变器渗透率提升。据智汇光伏,受光伏产业 链涨价、大宗商品价格上扬影响,2021 年集中式光伏新增装机量为 25.6GW,同比-22%。受益于光伏整县推进政策驱动,2021 年分布式新增装机容量达 29.3GW,同比+89%,预计 22 年随着分布式光伏渗透率持续提升,需求景气度有望稳中有进,住宅、工业屋 顶等光伏建筑推广有望加快。随着光伏技术逐渐成熟,成本持续下降,未来以微逆为代表 的组件级别电力电子方案(MLPE 方案)渗透率有望逐渐提升。

截至目前微逆相对于“组串式逆变器+关断/优化器”方案更具优势。截至目前,MLPE 方 案主要包括微型逆变器、组串式逆变器+关断器、组串式逆变器+优化器方案。“组串式+ 关断/优化器”中,优化器或关断器可以为组件叠加良好关断功能,以距离到光伏矩阵 305mm 为接线,在快速关断装置启动后 30S 内,界限外电压降到 30V 以下,界限内电压 降到 80V 以下,即实现组件级关断,保证组件运行安全。但组串式联合关断/优化器方案 仍存在直流高压风险,有一定安全隐患。微逆方案在中小功率应用场景中更优。

全球光伏逆变器需求量稳中有进,组串和微逆增长空间更大。预计 2020-2030 年全 球光伏新增装机量将由120.0GW提升至620GW。由于光伏逆变器替换周期约为8-11年, 按照光伏逆变器替换需求=十年前光伏新增装机*60%+九年前光伏新增装机*20%+八年前光伏新增装机*10%+十一年前光伏新增装机*10%进行计算,因此 2020-2030 年,全球光伏逆变器替换需求将由 21GW 提升至138GW,复合增长率 25%。

2021 年全球组串式光伏占比达56%,预计 2020-2030年组串式逆变器及微型逆变器占比将持续提升, 假设 2021-2030 年组串式逆变器占比将由 56%提升至 64%;微型逆变器占比将由 5%提 升至 29%。基于以上假设,预计 2021-2030 年全球光伏逆变器需求量将由 406 亿元 提升至 2168 亿元,复合增长率达 20%。

报告来源:西部证券

1 全球光伏装机需求维持高景气,22年硅料供给仍偏紧

全球光伏装机需求持续增加,22 年有望大幅增长。尽管在 2021 年,全球光伏市场仍然面 对原材料涨价、海外疫情等不稳定因素,但按照全球可持续发展的要求,各国仍然把控制 气候变化,发展光伏等清洁能源放在重要位置。2021年国内累计新增光伏装机54.93GW, 同比增长13.96%;全球光伏新增装机约 150-160GW,同比增长 22.58%。

随着碳达峰、 碳中和、十四五等目标与规划带来的各项利好光伏发电政策的颁布与实施,预计未来光伏 装机需求保持高速增长。预计 22-24 年国内光伏装机需求为 80/100/120GW,同比增长 46%/25%/20%;全球光伏装机需求为 220/270/320GW,同比增长 41%/23%19%。

我们预计2022 年全球新增光伏需求达 220GW,全球组件需求达 272GW。假设单 W 硅 耗为 2.8g,则硅料需求约 76 万吨,硅料有效产能约 83 万吨,2022 年全年硅料供需结构 依然处于紧平衡的状态。除硅料环节外其他环节基本均处于供过于求状态,硅片/电池片/ 组件可覆盖大尺寸产品的有效产能分别为 324/365/350GW。

硅料产能释放位于爬坡阶段,22 年硅料供需仍处于偏紧态势。2022 年以来,硅料价格持续走高,已经实现连续第十三周涨价。截止 4 月 13 日,硅料价格已经达到了247 元/kg。虽然硅料新产能陆续投产但部分新增产能仍在爬坡阶段,除此之外,疫情卷土的重来与硅 料企业进行分线检修等因素也限制了产能释放的速度,硅料供应的实际增长有限。

2022 年预计累计投放 35.5 万吨多晶硅产能,但大部分投产时间在第三季度到第四季度之间, 在今年内对整体供应的贡献有限,产能无法完全释放,综合来看对供应端影响不大。预计 有效产能仅为 93 万吨,较 21 年增加 9 万吨。需求方面,22 年一季度拉晶环节生产稼动 水平快速提升、相较去年四季度来讲提升幅度明显,引起硅料采买量增长,得以有效消纳 年初供应渠道内的硅料库存。在“十四五”、“碳中和”、“碳达峰”等规划与目标所带 来政策的刺激下,下游对硅料的需求量将维持高位,预计 2022 年硅料供需仍处于偏紧态势。

2.1.1 210尺寸硅片存在结构性机会

硅片薄片化及大尺寸趋势明显。硅片环节在原料价格居高难下的市场环境中,出于降本和 产量提升的诉求,对于硅片尺寸变大和厚度“加速减薄”的趋势加速。182mm 尺寸硅片 厚度已经继续朝着 160μm 厚度迈进,甚至个别企业正在调整至 150-155μm 厚度, 210mm 尺寸硅片厚度也已经继续从 160μm 向 155μm 厚度迈进。硅片尺寸方面,根据 CPIA 统计,182mm 和 210mm 大尺寸硅片 2021 年合计占比约 42%,市场占比快速提升。

210尺寸硅片存在结构性机会。根据预测,2022年全球光伏硅片需求约为272GW。假设 2022 年大尺寸硅片(182mm 及 210mm)占比为 80%,则大尺寸硅片需求预计为 217.6GW。按照 180mm 与 210mm 尺寸硅片在大尺寸硅片中占比分别为 60%/40%计算, 2022 年需求分别为 130GW/87GW。

目前中环股份为 210mm 尺寸供应的绝对龙头企业, 预计 2022 年 210mm 尺寸硅片出货量为 70GW,低于预计 210mm 尺寸所需求的 87GW。尽管上机等硅片供应企业也大力发展 210mm 等大尺寸硅片,但目前占比仍然不高,预计 2022 年 210mm 硅片供需全年将维持紧平衡状态,存在结构性机会。

2.1.2电池片大尺寸需求占主导,一体化趋势较为明显

国内电池产量同比快速增长,大尺寸需求占据主导。电池片方面向大尺寸方面转变也十分 明显,166mm 以下尺寸的电池片已经成为特规产品。166mm 尺寸的 M6 电池片也因为需 求转换价格逐渐松动,价格已经与大尺寸电池片明显拉开差距。182mm 与 210mm 电池 片需求已经逐渐占据主流。由于上游硅料价格持续维持高位,电池片价格近期呈现上涨趋 势,截止 4 月 15 日,M6 电池片价格为 1.1-1.12 元/W,M10 电池片价格为 1.15-1.16 元 /W,G12 电池片价格为 1.16-1.17 元/W。

国内电池片大量产能来自于一体化厂商扩产。到 2022 年底,隆基、通威、爱旭、晶澳、 天合、晶科的电池片产能将分别提升至 60、70、44、37、35、63GW,其中一体化厂商 产能将达 195GW,市场份额将达到 36.8%,大量产能来自于一体化厂商扩产,且通威及 爱旭等专业化厂商通过合资等方式进行资源互补,行业总体来看一体化趋势较为明显。预 计 21 年来新增产能均可生产大尺寸电池片,21/22 年电池片名义产能约为 411/530GW。

2.1.3组件一体化龙头长期具备机会,行业集中度有望进一步提升

我国是全球最大组件生产国,产品单价下降加剧企业竞争状况。据 CPIA 统计,2021 年 国内本土光伏组件产量 182GW,同比增长 46.07%,近 8 年 CAGR22.6%复合增速较快。而 21 年全球组件需求约为 192GW,国内占比超 90%。产品价格方面,20 年下半年以来 受上游原材料上涨影响,光伏组件价格整体呈现上涨趋势。

大尺寸组件成为主流,集中度不断提升。近年来各大组件厂商频繁推出 182/210 大尺寸产 品,其中包括晶澳科技 DeepBlue、隆基 Hi-Mo、东方日升 Titan 以及天合光能至尊系列等。相较于传统 158、166 尺寸,大尺寸组件在转化率和功率方面优势显著。在户用分布式中, 400W 的 210 组件装机容量比 158 尺寸 340W 组件提高 12%,比 370W 的 166 组件提高 10%;地面电站中,210 尺寸 550W 组件与 166 的 450W 组件相比,降幅在 0.1-0.17 元/W 之间。

根据 2021 年最新的招标数据显示,大尺寸组件成为大多电站降本增效的首选。在 2020 年下半年起,国企电站招标就设置了 182 以上尺寸标段;21 年,集中采购和地面电 站招标均要求组件效率超过 530W,中标项目中高效组件占比高达 60%以上。市场需求激 增推动大尺寸产能扩大,行业 20 年后新增产能基本都可覆盖大尺寸组件生产。

组件一体化龙头企业加速扩产。组件一体化主要具备的几个优势在于:

(1)降低生产成本, 在硅料价格持续上涨的背景下,各环节毛利润被持续压缩。而组件一体化为公司分担了硅 料价格上涨带来的压力,同时也减少了中间商费用、采购费用等生产费用

(2)稳定盈利 波动,尽管 22 年以来硅料产能不断释放,但硅料企业产能爬坡速度不及预期及分线检修 等因素导致产能释放受到一定影响,叠加下游需求旺盛,22 年硅料供需仍然处于紧张状 态,单独环节的毛利稳定性较差。组件一体化能中和光伏各环节毛利率变化对企业带来的 波动,使企业的毛利率保持在相对稳定的水平。

(3)提升企业盈利能力,对比三个环节, 电池片及组件环节盈利相对硅片较低。组件一体化通过拓展公司业务,提升公司盈利能力。近年来各一体化组件厂商加速布局产能,扩大一体化产能优势,根据下表,一体化龙头企 业产能均有较大幅度提升。

强者恒强,产业集中度有望进一步提升。根据我们的预测,2021 与 2022 我国组件产量需 求分别为 192/272GW。据统计,2021 年,行业 CR6 公司分别为隆基股份,天合光能, 晶 澳 科 技 , 晶 科 能 源 , 阿 特 斯 与 东 方 日 升 , 出 货 量 分 别 约 37-38/24/24/22-23/14.4-14.6/9GW 左右,总体约占 21 年预测市场的 68.4%。2022 年, 各公司积极扩产,预计出货量分别达 60/40-45/40/34+/22/20+GW,整体约占预测市场 80.3%,行业集中度有望进一步提升。2022 年下半年及 23 年,随着硅料产能的不断释放,上 游原材料供给格局走向宽松,硅料价格有望回归合理水平,电池及组件端盈利有望回升,一 体化组件长期具备优势,看好未来业绩弹性。

2 2022年光伏技术百花齐放,有望衍生新机会

2.1颗粒硅:工艺流程精简,低电耗带来成本优势

颗粒硅:成本优势明显,颗粒硅有望成为新一代硅技术。FBR 硅烷流化床是将细小的颗 粒状籽晶铺在有气孔的反应床层上,然后从下面通入三氯化硅气体和其它反应气体,这时 籽晶呈现出流体特征。在加热等反应条件下,硅单质沉积在籽晶上,生成体积较大的颗粒硅,通过出料管送出反应炉。

工艺流程精简,产品形状具备天然优势。改良西门子法工艺较为繁杂,炉内生产出晶棒后, 须停止反应将晶棒取出进行破碎得到最终产品。颗粒硅可以通过出料管直接送出反应炉, 从而实现连续投料、连续生产,工艺流程相对精简。另一方面,颗粒硅呈球形,流动性好, 便于运输,能够降低运输成本,且更能满足复投料尺寸要求,无需破碎,避免破碎损耗, 降低破碎成本,消除破碎过程中引入杂质的风险。而由于粒径均匀,熔化时对拉晶炉热场 扰动小,是重复直拉单晶理想的复投料。

颗粒硅是硅片 CCZ 技术的更优选择。硅片生产中的 CCZ 技术具有连续投料、连续拉晶等 特点,与常规 RCz 直拉单晶工艺相比,该技术单炉产量更高,一炉能拉出 6-10 根单晶硅 棒,单晶硅棒的电阻率分布更窄。CCZ 技术需要细碎硅料,通常使用瓦克 1 号料(瓜子 料)或者颗粒料,而瓜子料来自破碎块料的复产,产量低,颗粒硅量产是大规模推广 CCZ 技术的必要条件。

低电耗带来成本优势,符合平价上网大趋势。如今光伏产业链供需态势紧张,硅料价格高 居不下,降低成本,提高产能成为上游厂商的共同目标。目前生产 1 千克颗粒硅耗电仅 15 度,相较于西门子法 60 度/千克有显著下降,按照每度电 0.3 元的价格估计,颗粒硅将 拥有 10 元以上的成本优势;水耗氢耗方面,FBR 方法分别为每吨 90 吨水,200Nm3 氢 气,较西门子法降低 30%/42%。投资方面,颗粒硅每万吨产能仅需要 7 亿初始投资,相 较西门子法可降低 1.5-2 亿元。

下游应用颗粒硅利于提升单产。根据行业竞争对手保利协鑫颗粒硅产品使用数据,在复投 工艺方面,传统块状硅每桶投料量可达 120 公斤,而颗粒硅可增加 20%至 140 公斤左右, 且对比颗粒硅及棒状硅融化速率,颗粒硅基本可比棒状硅融化速率高 1.3 公斤/小时左右。更多的投料量及更快的融化速率可节省人工及时间成本、提高单产。根据近三月数据,颗 粒硅合格圆棒单产相对值相比棒状硅略高 1%~2%。

2.2电池片:中短期百舸争流,长期异质结颇具优势

光伏电池片工艺核心要点包括三点:①电池片 PN 结制备;②对电池片硅表面的悬挂键进 行钝化;③电池片金属化。通常看,N 型硅片在相同金属杂质浓度下比 P 型硅片有更高的光电转换效率。因此 N 型衬底电池片的转化效率会优于 P 型。中短期来看,TopCon、HJT、 IBC 以及他们的结合路线会同时存在。长期看,HJT 最有可能成为未来 5-8 年的最终路线。

TopCon 相对 PERC 钝化效果更好。N 型 TopCon 电池大体是基于 PERC 电池的基础 架构。相对于 PERC 电池,TopCon 电池工艺将衬底由 P 型换为 N 型,N 型半导体少 子寿命高,基本无硼氧复合,且对金属污染宽容度更高;在背面结构中,先增加 1-2nm 的 隧穿氧化层 SiOx,再沉积一层磷的多晶硅,形成背面钝化接触结构。隧穿氧化层提供了 良好的化学钝化性能,大幅降低了界面复合,同时允许多数载流子有效地隧穿通过到掺杂 多晶硅层。掺杂的多晶硅层与基体形成 n + /n 高低场,阻止少数载流子运动至表面,形 成选择性钝化接触。

TopCon 有待工艺改进提升良率。目前 TopCon 电池良率相对较低,低于 PERC 和 HJT 的 98~99%的良率。TopCon 电池良率提升主要需要解决硼扩散难题,以及 LPCVD 多晶 硅薄膜制备难题。

a)硼扩散面临的问题:①硼在硅中的浓度难以把握,浓度低不易得到高浓度发射区,浓度 高会导致硼原子不激活,难于制备选择性发射层。②扩散对管材要求高,硼扩散过程容易 出现黏舟、黏管、腐蚀管壁的情况。③扩散温度高,温度达 1040-1050 度,扩散时间较长, 达到 4 小时,高于磷扩散的 45 分钟。

b)LPCVD 多晶硅薄膜制备面临的问题:①热壁沉积问题,在沉积非晶硅膜的同时在管壁 上也沉积同样厚度的膜层,经常要清洗管道,降低了生产效率。②原位掺杂较难。有死层、 会降低沉积温度。因此一般需要沉积本征非晶硅,再进行磷扩散。③存在绕镀,导致良率 下降,需要后续使用湿法清洗正面绕镀。④后扩散过程中,杂质原子会透过 SiO 2 层进 入单晶硅区域,导致钝化失效。

TBC 电池片采用 P 型硅片后,部分问题得到解决。相对于 TopCon,TBC 的正面不需要 PN 结扩散,良率将有所提升,但要把正面的栅线全部转化到背面。背面工艺需要参考 TopCon 制备氧化层后再制作含磷多晶硅层,其次利用激光开槽及刻蚀的方法做出 P 区, 最终在 P 区完成制备后,再印制栅线。成本端角度看,TBC 使用 P 型硅片做衬底,同样 尺寸和厚度的硅片成本可比 TopCon 低 8%。另一方面,同样尺寸的 TopCon 银浆耗量远高于PERC,TBC 将栅线全部换到电池片背面,用银量略高于同尺寸 PERC。

HJT 电池生产工艺流程较短。HJT 电池生产过程的核心即为各层薄膜的沉积,不涉及扩散、 注入等工艺,整体而言其工艺流程较短,主工艺仅有 4 步,即清洗制绒、非晶硅薄膜沉积、 TCO 镀膜、丝网印刷 4 个工艺环节。而 BSF 电池需要 6 道工艺、PERC 需要 8 道工艺、 TopCon 需要 10 多道工艺,HJT 是目前光伏电池中工艺流程较短的技术路线,较短的工 艺流程降低了工艺控制的复杂程度和产业化的难度,可以同时提高电池片良率和生产效率, 目前已实现 HJT 量产的产线产品良率可稳定在 98%以上。

① 清洗制绒:对硅片进行清洗并形成绒面以陷光,采用 RAC 工艺或臭氧清洗,清洗制绒 设备约占设备总投资的 10%。

② 非晶硅薄膜沉积:非晶硅薄膜沉积是形成 HJT 结构的关键,采用 PECVD 设备完成, 约占设备总投资的 50%。

③ TCO 镀膜:双面沉积透明导电氧化物薄膜,具备良好的透光性和导电性,降低了表面 光反射损失,同时弥补非晶硅薄膜导电性差的特点,收集载流子并运输到电极上。工艺上 采用 RPD 或 PVD 设备,约占设备投资额的 25%。

④ 丝网印刷:金属极化,与 P-N 结两端形成紧密的欧姆接触,约占设备总投资额的 15%。

HJT 电池片成品结构优秀。铝背场电池的工艺只是实现了正面 N 区的钝化,背面钝化效 果较差;PERC 电池增加了背面的钝化效果,且通过正面的选择性发射极掺杂,使得正面 复合速度慢,接触好;TopCon 电池背面增加氧化层及 N 型多晶硅,使得背面钝化效果进 一步增强。因使用 N 型硅片,正面的磷扩散改成硼扩散。HJT 电池的生产工艺流程完全 区别于其他三种,PN 结使用低温工艺而非通过扩散形成,成品结构相对于其他类型较好。

未来 HJT+钙钛矿叠层工艺可将电池转换效率提升至 30%+。HJT 晶体硅主要吸收太阳的 红外光,而钙钛矿可有效利用紫外和蓝绿光,叠层技术用低温沉积工艺(PVD/CVD 方式) 实现短波长吸收(钙钛矿)和长波长吸收(HJT)的结合,从而拓宽太阳电池对太阳光谱 的能量吸收范围,大幅提高转换效率。2020 年 Oxford PV 光伏钙钛矿晶硅叠层电池在 1.12 平方厘米的面积上达到了 29.52%的实验室转换效率,后续甚至有望进一步提升至 30%以 上。

HJT 设备正进行国产替代,拥有整线交付能力的企业优势明显。早期 HJT 产线以梅耶博 格、YAC、Rena 等外资品牌设备为主,2017-2018 年 HJT 设备投资额在 9~12 亿/GW, 设备投资额较高。2019 年起通威、爱康、华晟等电池厂商开始在部分设备上选取国产厂 商,仅用 2 年时间,设备投资额快速降至 5 亿元/GW 以下,与此同时外资品牌因经营情 况差,Amtech、梅耶博格、REC 等相继退出光伏设备市场。

目前迈为、钧石、理想成为 国内竞争实力较强的 HJT 设备供应商,迈为和钧石已具备整线交付能力。由于 HJT 设备 技术门槛高,拥有整线设备交付能力的供应商将有更强的成本控制和议价能力,未来整线 设备商市场集中度有望持续提升。

2025 年 HJT 设备市场空间有望达 608 亿元。按照 2020-2025 年全球光伏装机量 130/155/220/270/320/400GW计算,假设容配比分别为 1.15/1.20/1.25/1.30/1.30/1.35, 按照电池产能利用率 70%计算,由于 HJT 具备成本优势,我们预计 2021-2025 年 HJT 渗 透率分别为 5%/10%/20%/40%/60%,由于 HJT 设备成本不断下降,假设 2021-2025 年 HJT 设备投资额分别为 4.5/4.0/3.5/3.0/2.7 亿元/GW,则 2021-2025 年 HJT 设备需求将达 48/104/213/390/608 亿元,同比+382%/116%/105%/83%/56%。(报告来源:未来智库)

2.3 逆变器:出口替代龙头有望长期受益, 储能、微逆新技术值得期待

出口替代路径明确,组串式逆变器占比有持续提升

国产品牌于 2012 年打破欧洲垄断,国内逆变器全球市占率迅速提升。2019 年全球排名 前三的逆变器企业为华为、阳光电源、SMA,市占率分别为 22%/13%/8%,国内品牌在全 球的市占率合计达 57%,而截止 2020 年,全球排名前三的逆变器企业华为、阳光电源、 SMA 市占率分别为 23%/19%/7%。全球 2012-2020 年国内品牌全球逆变器份额快速提升, 由 11%一路上涨至约 59%,增长近 48pct。2021-2022 年中国逆变器全球出口有望达 60% 以上。

逆变器出口替代空间仍具较高弹性。2021 年全球光伏逆变器市场约 473 亿元市场规模, 国产品牌全球市占率约 60%。未来随着逆变器外资品牌的退出,以及国产产品性价比优势 的日益突显,预计国产品牌市场份额将继续提升。

组串式逆变器占比不断提升。2016-2020 年集中式逆变器和组串式逆变器出货量占比均在 90%以上。近年来组串式逆变器出货占比不断提升,从 2016 年的 32%提升至 2021 年的 67%,预计组串式高转换效率以及户用场景适用的优势仍将继续保持,渗透率不断提 升。

“户用+变流”进一步推广,储能逆变器市场广阔

22 年小型户用场景中光伏储能逆变器推广有望加速。光伏储能逆变器将光伏系统所发电 能优先供本地负载使用,多余的能量存储到蓄电池,在电能仍有富余的情况下可选择性并 入电网;当光伏所发电能不足时,蓄电池放电供本地负载使用,从而降低对电网和传统能 源的依赖,争取实现住宅电力的“自给自足”。国内主要供应商包括固德威、锦浪科技、 德业股份等,2021 年其储能逆变器出货量分别达到 6 万台、3 万台、7 万台,预计 2022 年主流供应商出货有望进一步提升。

大功率储能逆变器主要安装在新能源并网领域,受益于光伏风电装机规模的扩张。国内大 功率储能变流器的主要供应商是阳光电源、上能电气。

储能逆变器规模快速扩张,2030 年市场需求量有望达 1709 亿元。据IHS 研究公司预测, 到 2022 年,全球电化学储能并网规模将超 40GW,到 2023 年全球先进电池市场规模 456 亿美元,年均规模复合增速超过 100%。预计 2020-2030 年全球光伏累计装机量将由 747GW 提升至 4812GW。2020 年全球储能配比率(光伏储能累计装机量/光伏累计装机 量)为 5.33%,假设 2020-2030 年该比率将以每年 0.9pct 的比例提升。2020 年储能逆变 器价格约为 1.60 元/W,预计该价格将在未来 10 年内呈逐年下降的趋势。

工商业及户用分布式推动微逆市场发展

分布式光伏景气度持续提升,有望推动微型逆变器渗透率提升。据智汇光伏,受光伏产业 链涨价、大宗商品价格上扬影响,2021 年集中式光伏新增装机量为 25.6GW,同比-22%。受益于光伏整县推进政策驱动,2021 年分布式新增装机容量达 29.3GW,同比+89%,预计 22 年随着分布式光伏渗透率持续提升,需求景气度有望稳中有进,住宅、工业屋 顶等光伏建筑推广有望加快。随着光伏技术逐渐成熟,成本持续下降,未来以微逆为代表 的组件级别电力电子方案(MLPE 方案)渗透率有望逐渐提升。

截至目前微逆相对于“组串式逆变器+关断/优化器”方案更具优势。截至目前,MLPE 方 案主要包括微型逆变器、组串式逆变器+关断器、组串式逆变器+优化器方案。“组串式+ 关断/优化器”中,优化器或关断器可以为组件叠加良好关断功能,以距离到光伏矩阵 305mm 为接线,在快速关断装置启动后 30S 内,界限外电压降到 30V 以下,界限内电压 降到 80V 以下,即实现组件级关断,保证组件运行安全。但组串式联合关断/优化器方案 仍存在直流高压风险,有一定安全隐患。微逆方案在中小功率应用场景中更优。

全球光伏逆变器需求量稳中有进,组串和微逆增长空间更大。预计 2020-2030 年全 球光伏新增装机量将由120.0GW提升至620GW。由于光伏逆变器替换周期约为8-11年, 按照光伏逆变器替换需求=十年前光伏新增装机*60%+九年前光伏新增装机*20%+八年前光伏新增装机*10%+十一年前光伏新增装机*10%进行计算,因此 2020-2030 年,全球光伏逆变器替换需求将由 21GW 提升至138GW,复合增长率 25%。

2021 年全球组串式光伏占比达56%,预计 2020-2030年组串式逆变器及微型逆变器占比将持续提升, 假设 2021-2030 年组串式逆变器占比将由 56%提升至 64%;微型逆变器占比将由 5%提 升至 29%。基于以上假设,预计 2021-2030 年全球光伏逆变器需求量将由 406 亿元 提升至 2168 亿元,复合增长率达 20%。

报告来源:西部证券

1 全球光伏装机需求维持高景气,22年硅料供给仍偏紧

全球光伏装机需求持续增加,22 年有望大幅增长。尽管在 2021 年,全球光伏市场仍然面 对原材料涨价、海外疫情等不稳定因素,但按照全球可持续发展的要求,各国仍然把控制 气候变化,发展光伏等清洁能源放在重要位置。2021年国内累计新增光伏装机54.93GW, 同比增长13.96%;全球光伏新增装机约 150-160GW,同比增长 22.58%。

随着碳达峰、 碳中和、十四五等目标与规划带来的各项利好光伏发电政策的颁布与实施,预计未来光伏 装机需求保持高速增长。预计 22-24 年国内光伏装机需求为 80/100/120GW,同比增长 46%/25%/20%;全球光伏装机需求为 220/270/320GW,同比增长 41%/23%19%。

我们预计2022 年全球新增光伏需求达 220GW,全球组件需求达 272GW。假设单 W 硅 耗为 2.8g,则硅料需求约 76 万吨,硅料有效产能约 83 万吨,2022 年全年硅料供需结构 依然处于紧平衡的状态。除硅料环节外其他环节基本均处于供过于求状态,硅片/电池片/ 组件可覆盖大尺寸产品的有效产能分别为 324/365/350GW。

硅料产能释放位于爬坡阶段,22 年硅料供需仍处于偏紧态势。2022 年以来,硅料价格持续走高,已经实现连续第十三周涨价。截止 4 月 13 日,硅料价格已经达到了247 元/kg。虽然硅料新产能陆续投产但部分新增产能仍在爬坡阶段,除此之外,疫情卷土的重来与硅 料企业进行分线检修等因素也限制了产能释放的速度,硅料供应的实际增长有限。

2022 年预计累计投放 35.5 万吨多晶硅产能,但大部分投产时间在第三季度到第四季度之间, 在今年内对整体供应的贡献有限,产能无法完全释放,综合来看对供应端影响不大。预计 有效产能仅为 93 万吨,较 21 年增加 9 万吨。需求方面,22 年一季度拉晶环节生产稼动 水平快速提升、相较去年四季度来讲提升幅度明显,引起硅料采买量增长,得以有效消纳 年初供应渠道内的硅料库存。在“十四五”、“碳中和”、“碳达峰”等规划与目标所带 来政策的刺激下,下游对硅料的需求量将维持高位,预计 2022 年硅料供需仍处于偏紧态势。

2.1.1 210尺寸硅片存在结构性机会

硅片薄片化及大尺寸趋势明显。硅片环节在原料价格居高难下的市场环境中,出于降本和 产量提升的诉求,对于硅片尺寸变大和厚度“加速减薄”的趋势加速。182mm 尺寸硅片 厚度已经继续朝着 160μm 厚度迈进,甚至个别企业正在调整至 150-155μm 厚度, 210mm 尺寸硅片厚度也已经继续从 160μm 向 155μm 厚度迈进。硅片尺寸方面,根据 CPIA 统计,182mm 和 210mm 大尺寸硅片 2021 年合计占比约 42%,市场占比快速提升。

210尺寸硅片存在结构性机会。根据预测,2022年全球光伏硅片需求约为272GW。假设 2022 年大尺寸硅片(182mm 及 210mm)占比为 80%,则大尺寸硅片需求预计为 217.6GW。按照 180mm 与 210mm 尺寸硅片在大尺寸硅片中占比分别为 60%/40%计算, 2022 年需求分别为 130GW/87GW。

目前中环股份为 210mm 尺寸供应的绝对龙头企业, 预计 2022 年 210mm 尺寸硅片出货量为 70GW,低于预计 210mm 尺寸所需求的 87GW。尽管上机等硅片供应企业也大力发展 210mm 等大尺寸硅片,但目前占比仍然不高,预计 2022 年 210mm 硅片供需全年将维持紧平衡状态,存在结构性机会。

2.1.2电池片大尺寸需求占主导,一体化趋势较为明显

国内电池产量同比快速增长,大尺寸需求占据主导。电池片方面向大尺寸方面转变也十分 明显,166mm 以下尺寸的电池片已经成为特规产品。166mm 尺寸的 M6 电池片也因为需 求转换价格逐渐松动,价格已经与大尺寸电池片明显拉开差距。182mm 与 210mm 电池 片需求已经逐渐占据主流。由于上游硅料价格持续维持高位,电池片价格近期呈现上涨趋 势,截止 4 月 15 日,M6 电池片价格为 1.1-1.12 元/W,M10 电池片价格为 1.15-1.16 元 /W,G12 电池片价格为 1.16-1.17 元/W。

国内电池片大量产能来自于一体化厂商扩产。到 2022 年底,隆基、通威、爱旭、晶澳、 天合、晶科的电池片产能将分别提升至 60、70、44、37、35、63GW,其中一体化厂商 产能将达 195GW,市场份额将达到 36.8%,大量产能来自于一体化厂商扩产,且通威及 爱旭等专业化厂商通过合资等方式进行资源互补,行业总体来看一体化趋势较为明显。预 计 21 年来新增产能均可生产大尺寸电池片,21/22 年电池片名义产能约为 411/530GW。

2.1.3组件一体化龙头长期具备机会,行业集中度有望进一步提升

我国是全球最大组件生产国,产品单价下降加剧企业竞争状况。据 CPIA 统计,2021 年 国内本土光伏组件产量 182GW,同比增长 46.07%,近 8 年 CAGR22.6%复合增速较快。而 21 年全球组件需求约为 192GW,国内占比超 90%。产品价格方面,20 年下半年以来 受上游原材料上涨影响,光伏组件价格整体呈现上涨趋势。

大尺寸组件成为主流,集中度不断提升。近年来各大组件厂商频繁推出 182/210 大尺寸产 品,其中包括晶澳科技 DeepBlue、隆基 Hi-Mo、东方日升 Titan 以及天合光能至尊系列等。相较于传统 158、166 尺寸,大尺寸组件在转化率和功率方面优势显著。在户用分布式中, 400W 的 210 组件装机容量比 158 尺寸 340W 组件提高 12%,比 370W 的 166 组件提高 10%;地面电站中,210 尺寸 550W 组件与 166 的 450W 组件相比,降幅在 0.1-0.17 元/W 之间。

根据 2021 年最新的招标数据显示,大尺寸组件成为大多电站降本增效的首选。在 2020 年下半年起,国企电站招标就设置了 182 以上尺寸标段;21 年,集中采购和地面电 站招标均要求组件效率超过 530W,中标项目中高效组件占比高达 60%以上。市场需求激 增推动大尺寸产能扩大,行业 20 年后新增产能基本都可覆盖大尺寸组件生产。

组件一体化龙头企业加速扩产。组件一体化主要具备的几个优势在于:

(1)降低生产成本, 在硅料价格持续上涨的背景下,各环节毛利润被持续压缩。而组件一体化为公司分担了硅 料价格上涨带来的压力,同时也减少了中间商费用、采购费用等生产费用

(2)稳定盈利 波动,尽管 22 年以来硅料产能不断释放,但硅料企业产能爬坡速度不及预期及分线检修 等因素导致产能释放受到一定影响,叠加下游需求旺盛,22 年硅料供需仍然处于紧张状 态,单独环节的毛利稳定性较差。组件一体化能中和光伏各环节毛利率变化对企业带来的 波动,使企业的毛利率保持在相对稳定的水平。

(3)提升企业盈利能力,对比三个环节, 电池片及组件环节盈利相对硅片较低。组件一体化通过拓展公司业务,提升公司盈利能力。近年来各一体化组件厂商加速布局产能,扩大一体化产能优势,根据下表,一体化龙头企 业产能均有较大幅度提升。

强者恒强,产业集中度有望进一步提升。根据我们的预测,2021 与 2022 我国组件产量需 求分别为 192/272GW。据统计,2021 年,行业 CR6 公司分别为隆基股份,天合光能, 晶 澳 科 技 , 晶 科 能 源 , 阿 特 斯 与 东 方 日 升 , 出 货 量 分 别 约 37-38/24/24/22-23/14.4-14.6/9GW 左右,总体约占 21 年预测市场的 68.4%。2022 年, 各公司积极扩产,预计出货量分别达 60/40-45/40/34+/22/20+GW,整体约占预测市场 80.3%,行业集中度有望进一步提升。2022 年下半年及 23 年,随着硅料产能的不断释放,上 游原材料供给格局走向宽松,硅料价格有望回归合理水平,电池及组件端盈利有望回升,一 体化组件长期具备优势,看好未来业绩弹性。

2 2022年光伏技术百花齐放,有望衍生新机会

2.1颗粒硅:工艺流程精简,低电耗带来成本优势

颗粒硅:成本优势明显,颗粒硅有望成为新一代硅技术。FBR 硅烷流化床是将细小的颗 粒状籽晶铺在有气孔的反应床层上,然后从下面通入三氯化硅气体和其它反应气体,这时 籽晶呈现出流体特征。在加热等反应条件下,硅单质沉积在籽晶上,生成体积较大的颗粒硅,通过出料管送出反应炉。

工艺流程精简,产品形状具备天然优势。改良西门子法工艺较为繁杂,炉内生产出晶棒后, 须停止反应将晶棒取出进行破碎得到最终产品。颗粒硅可以通过出料管直接送出反应炉, 从而实现连续投料、连续生产,工艺流程相对精简。另一方面,颗粒硅呈球形,流动性好, 便于运输,能够降低运输成本,且更能满足复投料尺寸要求,无需破碎,避免破碎损耗, 降低破碎成本,消除破碎过程中引入杂质的风险。而由于粒径均匀,熔化时对拉晶炉热场 扰动小,是重复直拉单晶理想的复投料。

颗粒硅是硅片 CCZ 技术的更优选择。硅片生产中的 CCZ 技术具有连续投料、连续拉晶等 特点,与常规 RCz 直拉单晶工艺相比,该技术单炉产量更高,一炉能拉出 6-10 根单晶硅 棒,单晶硅棒的电阻率分布更窄。CCZ 技术需要细碎硅料,通常使用瓦克 1 号料(瓜子 料)或者颗粒料,而瓜子料来自破碎块料的复产,产量低,颗粒硅量产是大规模推广 CCZ 技术的必要条件。

低电耗带来成本优势,符合平价上网大趋势。如今光伏产业链供需态势紧张,硅料价格高 居不下,降低成本,提高产能成为上游厂商的共同目标。目前生产 1 千克颗粒硅耗电仅 15 度,相较于西门子法 60 度/千克有显著下降,按照每度电 0.3 元的价格估计,颗粒硅将 拥有 10 元以上的成本优势;水耗氢耗方面,FBR 方法分别为每吨 90 吨水,200Nm3 氢 气,较西门子法降低 30%/42%。投资方面,颗粒硅每万吨产能仅需要 7 亿初始投资,相 较西门子法可降低 1.5-2 亿元。

下游应用颗粒硅利于提升单产。根据行业竞争对手保利协鑫颗粒硅产品使用数据,在复投 工艺方面,传统块状硅每桶投料量可达 120 公斤,而颗粒硅可增加 20%至 140 公斤左右, 且对比颗粒硅及棒状硅融化速率,颗粒硅基本可比棒状硅融化速率高 1.3 公斤/小时左右。更多的投料量及更快的融化速率可节省人工及时间成本、提高单产。根据近三月数据,颗 粒硅合格圆棒单产相对值相比棒状硅略高 1%~2%。

2.2电池片:中短期百舸争流,长期异质结颇具优势

光伏电池片工艺核心要点包括三点:①电池片 PN 结制备;②对电池片硅表面的悬挂键进 行钝化;③电池片金属化。通常看,N 型硅片在相同金属杂质浓度下比 P 型硅片有更高的光电转换效率。因此 N 型衬底电池片的转化效率会优于 P 型。中短期来看,TopCon、HJT、 IBC 以及他们的结合路线会同时存在。长期看,HJT 最有可能成为未来 5-8 年的最终路线。

TopCon 相对 PERC 钝化效果更好。N 型 TopCon 电池大体是基于 PERC 电池的基础 架构。相对于 PERC 电池,TopCon 电池工艺将衬底由 P 型换为 N 型,N 型半导体少 子寿命高,基本无硼氧复合,且对金属污染宽容度更高;在背面结构中,先增加 1-2nm 的 隧穿氧化层 SiOx,再沉积一层磷的多晶硅,形成背面钝化接触结构。隧穿氧化层提供了 良好的化学钝化性能,大幅降低了界面复合,同时允许多数载流子有效地隧穿通过到掺杂 多晶硅层。掺杂的多晶硅层与基体形成 n + /n 高低场,阻止少数载流子运动至表面,形 成选择性钝化接触。

TopCon 有待工艺改进提升良率。目前 TopCon 电池良率相对较低,低于 PERC 和 HJT 的 98~99%的良率。TopCon 电池良率提升主要需要解决硼扩散难题,以及 LPCVD 多晶 硅薄膜制备难题。

a)硼扩散面临的问题:①硼在硅中的浓度难以把握,浓度低不易得到高浓度发射区,浓度 高会导致硼原子不激活,难于制备选择性发射层。②扩散对管材要求高,硼扩散过程容易 出现黏舟、黏管、腐蚀管壁的情况。③扩散温度高,温度达 1040-1050 度,扩散时间较长, 达到 4 小时,高于磷扩散的 45 分钟。

b)LPCVD 多晶硅薄膜制备面临的问题:①热壁沉积问题,在沉积非晶硅膜的同时在管壁 上也沉积同样厚度的膜层,经常要清洗管道,降低了生产效率。②原位掺杂较难。有死层、 会降低沉积温度。因此一般需要沉积本征非晶硅,再进行磷扩散。③存在绕镀,导致良率 下降,需要后续使用湿法清洗正面绕镀。④后扩散过程中,杂质原子会透过 SiO 2 层进 入单晶硅区域,导致钝化失效。

TBC 电池片采用 P 型硅片后,部分问题得到解决。相对于 TopCon,TBC 的正面不需要 PN 结扩散,良率将有所提升,但要把正面的栅线全部转化到背面。背面工艺需要参考 TopCon 制备氧化层后再制作含磷多晶硅层,其次利用激光开槽及刻蚀的方法做出 P 区, 最终在 P 区完成制备后,再印制栅线。成本端角度看,TBC 使用 P 型硅片做衬底,同样 尺寸和厚度的硅片成本可比 TopCon 低 8%。另一方面,同样尺寸的 TopCon 银浆耗量远高于PERC,TBC 将栅线全部换到电池片背面,用银量略高于同尺寸 PERC。

HJT 电池生产工艺流程较短。HJT 电池生产过程的核心即为各层薄膜的沉积,不涉及扩散、 注入等工艺,整体而言其工艺流程较短,主工艺仅有 4 步,即清洗制绒、非晶硅薄膜沉积、 TCO 镀膜、丝网印刷 4 个工艺环节。而 BSF 电池需要 6 道工艺、PERC 需要 8 道工艺、 TopCon 需要 10 多道工艺,HJT 是目前光伏电池中工艺流程较短的技术路线,较短的工 艺流程降低了工艺控制的复杂程度和产业化的难度,可以同时提高电池片良率和生产效率, 目前已实现 HJT 量产的产线产品良率可稳定在 98%以上。

① 清洗制绒:对硅片进行清洗并形成绒面以陷光,采用 RAC 工艺或臭氧清洗,清洗制绒 设备约占设备总投资的 10%。

② 非晶硅薄膜沉积:非晶硅薄膜沉积是形成 HJT 结构的关键,采用 PECVD 设备完成, 约占设备总投资的 50%。

③ TCO 镀膜:双面沉积透明导电氧化物薄膜,具备良好的透光性和导电性,降低了表面 光反射损失,同时弥补非晶硅薄膜导电性差的特点,收集载流子并运输到电极上。工艺上 采用 RPD 或 PVD 设备,约占设备投资额的 25%。

④ 丝网印刷:金属极化,与 P-N 结两端形成紧密的欧姆接触,约占设备总投资额的 15%。

HJT 电池片成品结构优秀。铝背场电池的工艺只是实现了正面 N 区的钝化,背面钝化效 果较差;PERC 电池增加了背面的钝化效果,且通过正面的选择性发射极掺杂,使得正面 复合速度慢,接触好;TopCon 电池背面增加氧化层及 N 型多晶硅,使得背面钝化效果进 一步增强。因使用 N 型硅片,正面的磷扩散改成硼扩散。HJT 电池的生产工艺流程完全 区别于其他三种,PN 结使用低温工艺而非通过扩散形成,成品结构相对于其他类型较好。

未来 HJT+钙钛矿叠层工艺可将电池转换效率提升至 30%+。HJT 晶体硅主要吸收太阳的 红外光,而钙钛矿可有效利用紫外和蓝绿光,叠层技术用低温沉积工艺(PVD/CVD 方式) 实现短波长吸收(钙钛矿)和长波长吸收(HJT)的结合,从而拓宽太阳电池对太阳光谱 的能量吸收范围,大幅提高转换效率。2020 年 Oxford PV 光伏钙钛矿晶硅叠层电池在 1.12 平方厘米的面积上达到了 29.52%的实验室转换效率,后续甚至有望进一步提升至 30%以 上。

HJT 设备正进行国产替代,拥有整线交付能力的企业优势明显。早期 HJT 产线以梅耶博 格、YAC、Rena 等外资品牌设备为主,2017-2018 年 HJT 设备投资额在 9~12 亿/GW, 设备投资额较高。2019 年起通威、爱康、华晟等电池厂商开始在部分设备上选取国产厂 商,仅用 2 年时间,设备投资额快速降至 5 亿元/GW 以下,与此同时外资品牌因经营情 况差,Amtech、梅耶博格、REC 等相继退出光伏设备市场。

目前迈为、钧石、理想成为 国内竞争实力较强的 HJT 设备供应商,迈为和钧石已具备整线交付能力。由于 HJT 设备 技术门槛高,拥有整线设备交付能力的供应商将有更强的成本控制和议价能力,未来整线 设备商市场集中度有望持续提升。

2025 年 HJT 设备市场空间有望达 608 亿元。按照 2020-2025 年全球光伏装机量 130/155/220/270/320/400GW计算,假设容配比分别为 1.15/1.20/1.25/1.30/1.30/1.35, 按照电池产能利用率 70%计算,由于 HJT 具备成本优势,我们预计 2021-2025 年 HJT 渗 透率分别为 5%/10%/20%/40%/60%,由于 HJT 设备成本不断下降,假设 2021-2025 年 HJT 设备投资额分别为 4.5/4.0/3.5/3.0/2.7 亿元/GW,则 2021-2025 年 HJT 设备需求将达 48/104/213/390/608 亿元,同比+382%/116%/105%/83%/56%。(报告来源:未来智库)

2.3 逆变器:出口替代龙头有望长期受益, 储能、微逆新技术值得期待

出口替代路径明确,组串式逆变器占比有持续提升

国产品牌于 2012 年打破欧洲垄断,国内逆变器全球市占率迅速提升。2019 年全球排名 前三的逆变器企业为华为、阳光电源、SMA,市占率分别为 22%/13%/8%,国内品牌在全 球的市占率合计达 57%,而截止 2020 年,全球排名前三的逆变器企业华为、阳光电源、 SMA 市占率分别为 23%/19%/7%。全球 2012-2020 年国内品牌全球逆变器份额快速提升, 由 11%一路上涨至约 59%,增长近 48pct。2021-2022 年中国逆变器全球出口有望达 60% 以上。

逆变器出口替代空间仍具较高弹性。2021 年全球光伏逆变器市场约 473 亿元市场规模, 国产品牌全球市占率约 60%。未来随着逆变器外资品牌的退出,以及国产产品性价比优势 的日益突显,预计国产品牌市场份额将继续提升。

组串式逆变器占比不断提升。2016-2020 年集中式逆变器和组串式逆变器出货量占比均在 90%以上。近年来组串式逆变器出货占比不断提升,从 2016 年的 32%提升至 2021 年的 67%,预计组串式高转换效率以及户用场景适用的优势仍将继续保持,渗透率不断提 升。

“户用+变流”进一步推广,储能逆变器市场广阔

22 年小型户用场景中光伏储能逆变器推广有望加速。光伏储能逆变器将光伏系统所发电 能优先供本地负载使用,多余的能量存储到蓄电池,在电能仍有富余的情况下可选择性并 入电网;当光伏所发电能不足时,蓄电池放电供本地负载使用,从而降低对电网和传统能 源的依赖,争取实现住宅电力的“自给自足”。国内主要供应商包括固德威、锦浪科技、 德业股份等,2021 年其储能逆变器出货量分别达到 6 万台、3 万台、7 万台,预计 2022 年主流供应商出货有望进一步提升。

大功率储能逆变器主要安装在新能源并网领域,受益于光伏风电装机规模的扩张。国内大 功率储能变流器的主要供应商是阳光电源、上能电气。

储能逆变器规模快速扩张,2030 年市场需求量有望达 1709 亿元。据IHS 研究公司预测, 到 2022 年,全球电化学储能并网规模将超 40GW,到 2023 年全球先进电池市场规模 456 亿美元,年均规模复合增速超过 100%。预计 2020-2030 年全球光伏累计装机量将由 747GW 提升至 4812GW。2020 年全球储能配比率(光伏储能累计装机量/光伏累计装机 量)为 5.33%,假设 2020-2030 年该比率将以每年 0.9pct 的比例提升。2020 年储能逆变 器价格约为 1.60 元/W,预计该价格将在未来 10 年内呈逐年下降的趋势。

工商业及户用分布式推动微逆市场发展

分布式光伏景气度持续提升,有望推动微型逆变器渗透率提升。据智汇光伏,受光伏产业 链涨价、大宗商品价格上扬影响,2021 年集中式光伏新增装机量为 25.6GW,同比-22%。受益于光伏整县推进政策驱动,2021 年分布式新增装机容量达 29.3GW,同比+89%,预计 22 年随着分布式光伏渗透率持续提升,需求景气度有望稳中有进,住宅、工业屋 顶等光伏建筑推广有望加快。随着光伏技术逐渐成熟,成本持续下降,未来以微逆为代表 的组件级别电力电子方案(MLPE 方案)渗透率有望逐渐提升。

截至目前微逆相对于“组串式逆变器+关断/优化器”方案更具优势。截至目前,MLPE 方 案主要包括微型逆变器、组串式逆变器+关断器、组串式逆变器+优化器方案。“组串式+ 关断/优化器”中,优化器或关断器可以为组件叠加良好关断功能,以距离到光伏矩阵 305mm 为接线,在快速关断装置启动后 30S 内,界限外电压降到 30V 以下,界限内电压 降到 80V 以下,即实现组件级关断,保证组件运行安全。但组串式联合关断/优化器方案 仍存在直流高压风险,有一定安全隐患。微逆方案在中小功率应用场景中更优。

全球光伏逆变器需求量稳中有进,组串和微逆增长空间更大。预计 2020-2030 年全 球光伏新增装机量将由120.0GW提升至620GW。由于光伏逆变器替换周期约为8-11年, 按照光伏逆变器替换需求=十年前光伏新增装机*60%+九年前光伏新增装机*20%+八年前光伏新增装机*10%+十一年前光伏新增装机*10%进行计算,因此 2020-2030 年,全球光伏逆变器替换需求将由 21GW 提升至138GW,复合增长率 25%。

2021 年全球组串式光伏占比达56%,预计 2020-2030年组串式逆变器及微型逆变器占比将持续提升, 假设 2021-2030 年组串式逆变器占比将由 56%提升至 64%;微型逆变器占比将由 5%提 升至 29%。基于以上假设,预计 2021-2030 年全球光伏逆变器需求量将由 406 亿元 提升至 2168 亿元,复合增长率达 20%。

报告来源:西部证券

1 全球光伏装机需求维持高景气,22年硅料供给仍偏紧

全球光伏装机需求持续增加,22 年有望大幅增长。尽管在 2021 年,全球光伏市场仍然面 对原材料涨价、海外疫情等不稳定因素,但按照全球可持续发展的要求,各国仍然把控制 气候变化,发展光伏等清洁能源放在重要位置。2021年国内累计新增光伏装机54.93GW, 同比增长13.96%;全球光伏新增装机约 150-160GW,同比增长 22.58%。

随着碳达峰、 碳中和、十四五等目标与规划带来的各项利好光伏发电政策的颁布与实施,预计未来光伏 装机需求保持高速增长。预计 22-24 年国内光伏装机需求为 80/100/120GW,同比增长 46%/25%/20%;全球光伏装机需求为 220/270/320GW,同比增长 41%/23%19%。

我们预计2022 年全球新增光伏需求达 220GW,全球组件需求达 272GW。假设单 W 硅 耗为 2.8g,则硅料需求约 76 万吨,硅料有效产能约 83 万吨,2022 年全年硅料供需结构 依然处于紧平衡的状态。除硅料环节外其他环节基本均处于供过于求状态,硅片/电池片/ 组件可覆盖大尺寸产品的有效产能分别为 324/365/350GW。

硅料产能释放位于爬坡阶段,22 年硅料供需仍处于偏紧态势。2022 年以来,硅料价格持续走高,已经实现连续第十三周涨价。截止 4 月 13 日,硅料价格已经达到了247 元/kg。虽然硅料新产能陆续投产但部分新增产能仍在爬坡阶段,除此之外,疫情卷土的重来与硅 料企业进行分线检修等因素也限制了产能释放的速度,硅料供应的实际增长有限。

2022 年预计累计投放 35.5 万吨多晶硅产能,但大部分投产时间在第三季度到第四季度之间, 在今年内对整体供应的贡献有限,产能无法完全释放,综合来看对供应端影响不大。预计 有效产能仅为 93 万吨,较 21 年增加 9 万吨。需求方面,22 年一季度拉晶环节生产稼动 水平快速提升、相较去年四季度来讲提升幅度明显,引起硅料采买量增长,得以有效消纳 年初供应渠道内的硅料库存。在“十四五”、“碳中和”、“碳达峰”等规划与目标所带 来政策的刺激下,下游对硅料的需求量将维持高位,预计 2022 年硅料供需仍处于偏紧态势。

2.1.1 210尺寸硅片存在结构性机会

硅片薄片化及大尺寸趋势明显。硅片环节在原料价格居高难下的市场环境中,出于降本和 产量提升的诉求,对于硅片尺寸变大和厚度“加速减薄”的趋势加速。182mm 尺寸硅片 厚度已经继续朝着 160μm 厚度迈进,甚至个别企业正在调整至 150-155μm 厚度, 210mm 尺寸硅片厚度也已经继续从 160μm 向 155μm 厚度迈进。硅片尺寸方面,根据 CPIA 统计,182mm 和 210mm 大尺寸硅片 2021 年合计占比约 42%,市场占比快速提升。

210尺寸硅片存在结构性机会。根据预测,2022年全球光伏硅片需求约为272GW。假设 2022 年大尺寸硅片(182mm 及 210mm)占比为 80%,则大尺寸硅片需求预计为 217.6GW。按照 180mm 与 210mm 尺寸硅片在大尺寸硅片中占比分别为 60%/40%计算, 2022 年需求分别为 130GW/87GW。

目前中环股份为 210mm 尺寸供应的绝对龙头企业, 预计 2022 年 210mm 尺寸硅片出货量为 70GW,低于预计 210mm 尺寸所需求的 87GW。尽管上机等硅片供应企业也大力发展 210mm 等大尺寸硅片,但目前占比仍然不高,预计 2022 年 210mm 硅片供需全年将维持紧平衡状态,存在结构性机会。

2.1.2电池片大尺寸需求占主导,一体化趋势较为明显

国内电池产量同比快速增长,大尺寸需求占据主导。电池片方面向大尺寸方面转变也十分 明显,166mm 以下尺寸的电池片已经成为特规产品。166mm 尺寸的 M6 电池片也因为需 求转换价格逐渐松动,价格已经与大尺寸电池片明显拉开差距。182mm 与 210mm 电池 片需求已经逐渐占据主流。由于上游硅料价格持续维持高位,电池片价格近期呈现上涨趋 势,截止 4 月 15 日,M6 电池片价格为 1.1-1.12 元/W,M10 电池片价格为 1.15-1.16 元 /W,G12 电池片价格为 1.16-1.17 元/W。

国内电池片大量产能来自于一体化厂商扩产。到 2022 年底,隆基、通威、爱旭、晶澳、 天合、晶科的电池片产能将分别提升至 60、70、44、37、35、63GW,其中一体化厂商 产能将达 195GW,市场份额将达到 36.8%,大量产能来自于一体化厂商扩产,且通威及 爱旭等专业化厂商通过合资等方式进行资源互补,行业总体来看一体化趋势较为明显。预 计 21 年来新增产能均可生产大尺寸电池片,21/22 年电池片名义产能约为 411/530GW。

2.1.3组件一体化龙头长期具备机会,行业集中度有望进一步提升

我国是全球最大组件生产国,产品单价下降加剧企业竞争状况。据 CPIA 统计,2021 年 国内本土光伏组件产量 182GW,同比增长 46.07%,近 8 年 CAGR22.6%复合增速较快。而 21 年全球组件需求约为 192GW,国内占比超 90%。产品价格方面,20 年下半年以来 受上游原材料上涨影响,光伏组件价格整体呈现上涨趋势。

大尺寸组件成为主流,集中度不断提升。近年来各大组件厂商频繁推出 182/210 大尺寸产 品,其中包括晶澳科技 DeepBlue、隆基 Hi-Mo、东方日升 Titan 以及天合光能至尊系列等。相较于传统 158、166 尺寸,大尺寸组件在转化率和功率方面优势显著。在户用分布式中, 400W 的 210 组件装机容量比 158 尺寸 340W 组件提高 12%,比 370W 的 166 组件提高 10%;地面电站中,210 尺寸 550W 组件与 166 的 450W 组件相比,降幅在 0.1-0.17 元/W 之间。

根据 2021 年最新的招标数据显示,大尺寸组件成为大多电站降本增效的首选。在 2020 年下半年起,国企电站招标就设置了 182 以上尺寸标段;21 年,集中采购和地面电 站招标均要求组件效率超过 530W,中标项目中高效组件占比高达 60%以上。市场需求激 增推动大尺寸产能扩大,行业 20 年后新增产能基本都可覆盖大尺寸组件生产。

组件一体化龙头企业加速扩产。组件一体化主要具备的几个优势在于:

(1)降低生产成本, 在硅料价格持续上涨的背景下,各环节毛利润被持续压缩。而组件一体化为公司分担了硅 料价格上涨带来的压力,同时也减少了中间商费用、采购费用等生产费用

(2)稳定盈利 波动,尽管 22 年以来硅料产能不断释放,但硅料企业产能爬坡速度不及预期及分线检修 等因素导致产能释放受到一定影响,叠加下游需求旺盛,22 年硅料供需仍然处于紧张状 态,单独环节的毛利稳定性较差。组件一体化能中和光伏各环节毛利率变化对企业带来的 波动,使企业的毛利率保持在相对稳定的水平。

(3)提升企业盈利能力,对比三个环节, 电池片及组件环节盈利相对硅片较低。组件一体化通过拓展公司业务,提升公司盈利能力。近年来各一体化组件厂商加速布局产能,扩大一体化产能优势,根据下表,一体化龙头企 业产能均有较大幅度提升。

强者恒强,产业集中度有望进一步提升。根据我们的预测,2021 与 2022 我国组件产量需 求分别为 192/272GW。据统计,2021 年,行业 CR6 公司分别为隆基股份,天合光能, 晶 澳 科 技 , 晶 科 能 源 , 阿 特 斯 与 东 方 日 升 , 出 货 量 分 别 约 37-38/24/24/22-23/14.4-14.6/9GW 左右,总体约占 21 年预测市场的 68.4%。2022 年, 各公司积极扩产,预计出货量分别达 60/40-45/40/34+/22/20+GW,整体约占预测市场 80.3%,行业集中度有望进一步提升。2022 年下半年及 23 年,随着硅料产能的不断释放,上 游原材料供给格局走向宽松,硅料价格有望回归合理水平,电池及组件端盈利有望回升,一 体化组件长期具备优势,看好未来业绩弹性。

2 2022年光伏技术百花齐放,有望衍生新机会

2.1颗粒硅:工艺流程精简,低电耗带来成本优势

颗粒硅:成本优势明显,颗粒硅有望成为新一代硅技术。FBR 硅烷流化床是将细小的颗 粒状籽晶铺在有气孔的反应床层上,然后从下面通入三氯化硅气体和其它反应气体,这时 籽晶呈现出流体特征。在加热等反应条件下,硅单质沉积在籽晶上,生成体积较大的颗粒硅,通过出料管送出反应炉。

工艺流程精简,产品形状具备天然优势。改良西门子法工艺较为繁杂,炉内生产出晶棒后, 须停止反应将晶棒取出进行破碎得到最终产品。颗粒硅可以通过出料管直接送出反应炉, 从而实现连续投料、连续生产,工艺流程相对精简。另一方面,颗粒硅呈球形,流动性好, 便于运输,能够降低运输成本,且更能满足复投料尺寸要求,无需破碎,避免破碎损耗, 降低破碎成本,消除破碎过程中引入杂质的风险。而由于粒径均匀,熔化时对拉晶炉热场 扰动小,是重复直拉单晶理想的复投料。

颗粒硅是硅片 CCZ 技术的更优选择。硅片生产中的 CCZ 技术具有连续投料、连续拉晶等 特点,与常规 RCz 直拉单晶工艺相比,该技术单炉产量更高,一炉能拉出 6-10 根单晶硅 棒,单晶硅棒的电阻率分布更窄。CCZ 技术需要细碎硅料,通常使用瓦克 1 号料(瓜子 料)或者颗粒料,而瓜子料来自破碎块料的复产,产量低,颗粒硅量产是大规模推广 CCZ 技术的必要条件。

低电耗带来成本优势,符合平价上网大趋势。如今光伏产业链供需态势紧张,硅料价格高 居不下,降低成本,提高产能成为上游厂商的共同目标。目前生产 1 千克颗粒硅耗电仅 15 度,相较于西门子法 60 度/千克有显著下降,按照每度电 0.3 元的价格估计,颗粒硅将 拥有 10 元以上的成本优势;水耗氢耗方面,FBR 方法分别为每吨 90 吨水,200Nm3 氢 气,较西门子法降低 30%/42%。投资方面,颗粒硅每万吨产能仅需要 7 亿初始投资,相 较西门子法可降低 1.5-2 亿元。

下游应用颗粒硅利于提升单产。根据行业竞争对手保利协鑫颗粒硅产品使用数据,在复投 工艺方面,传统块状硅每桶投料量可达 120 公斤,而颗粒硅可增加 20%至 140 公斤左右, 且对比颗粒硅及棒状硅融化速率,颗粒硅基本可比棒状硅融化速率高 1.3 公斤/小时左右。更多的投料量及更快的融化速率可节省人工及时间成本、提高单产。根据近三月数据,颗 粒硅合格圆棒单产相对值相比棒状硅略高 1%~2%。

2.2电池片:中短期百舸争流,长期异质结颇具优势

光伏电池片工艺核心要点包括三点:①电池片 PN 结制备;②对电池片硅表面的悬挂键进 行钝化;③电池片金属化。通常看,N 型硅片在相同金属杂质浓度下比 P 型硅片有更高的光电转换效率。因此 N 型衬底电池片的转化效率会优于 P 型。中短期来看,TopCon、HJT、 IBC 以及他们的结合路线会同时存在。长期看,HJT 最有可能成为未来 5-8 年的最终路线。

TopCon 相对 PERC 钝化效果更好。N 型 TopCon 电池大体是基于 PERC 电池的基础 架构。相对于 PERC 电池,TopCon 电池工艺将衬底由 P 型换为 N 型,N 型半导体少 子寿命高,基本无硼氧复合,且对金属污染宽容度更高;在背面结构中,先增加 1-2nm 的 隧穿氧化层 SiOx,再沉积一层磷的多晶硅,形成背面钝化接触结构。隧穿氧化层提供了 良好的化学钝化性能,大幅降低了界面复合,同时允许多数载流子有效地隧穿通过到掺杂 多晶硅层。掺杂的多晶硅层与基体形成 n + /n 高低场,阻止少数载流子运动至表面,形 成选择性钝化接触。

TopCon 有待工艺改进提升良率。目前 TopCon 电池良率相对较低,低于 PERC 和 HJT 的 98~99%的良率。TopCon 电池良率提升主要需要解决硼扩散难题,以及 LPCVD 多晶 硅薄膜制备难题。

a)硼扩散面临的问题:①硼在硅中的浓度难以把握,浓度低不易得到高浓度发射区,浓度 高会导致硼原子不激活,难于制备选择性发射层。②扩散对管材要求高,硼扩散过程容易 出现黏舟、黏管、腐蚀管壁的情况。③扩散温度高,温度达 1040-1050 度,扩散时间较长, 达到 4 小时,高于磷扩散的 45 分钟。

b)LPCVD 多晶硅薄膜制备面临的问题:①热壁沉积问题,在沉积非晶硅膜的同时在管壁 上也沉积同样厚度的膜层,经常要清洗管道,降低了生产效率。②原位掺杂较难。有死层、 会降低沉积温度。因此一般需要沉积本征非晶硅,再进行磷扩散。③存在绕镀,导致良率 下降,需要后续使用湿法清洗正面绕镀。④后扩散过程中,杂质原子会透过 SiO 2 层进 入单晶硅区域,导致钝化失效。

TBC 电池片采用 P 型硅片后,部分问题得到解决。相对于 TopCon,TBC 的正面不需要 PN 结扩散,良率将有所提升,但要把正面的栅线全部转化到背面。背面工艺需要参考 TopCon 制备氧化层后再制作含磷多晶硅层,其次利用激光开槽及刻蚀的方法做出 P 区, 最终在 P 区完成制备后,再印制栅线。成本端角度看,TBC 使用 P 型硅片做衬底,同样 尺寸和厚度的硅片成本可比 TopCon 低 8%。另一方面,同样尺寸的 TopCon 银浆耗量远高于PERC,TBC 将栅线全部换到电池片背面,用银量略高于同尺寸 PERC。

HJT 电池生产工艺流程较短。HJT 电池生产过程的核心即为各层薄膜的沉积,不涉及扩散、 注入等工艺,整体而言其工艺流程较短,主工艺仅有 4 步,即清洗制绒、非晶硅薄膜沉积、 TCO 镀膜、丝网印刷 4 个工艺环节。而 BSF 电池需要 6 道工艺、PERC 需要 8 道工艺、 TopCon 需要 10 多道工艺,HJT 是目前光伏电池中工艺流程较短的技术路线,较短的工 艺流程降低了工艺控制的复杂程度和产业化的难度,可以同时提高电池片良率和生产效率, 目前已实现 HJT 量产的产线产品良率可稳定在 98%以上。

① 清洗制绒:对硅片进行清洗并形成绒面以陷光,采用 RAC 工艺或臭氧清洗,清洗制绒 设备约占设备总投资的 10%。

② 非晶硅薄膜沉积:非晶硅薄膜沉积是形成 HJT 结构的关键,采用 PECVD 设备完成, 约占设备总投资的 50%。

③ TCO 镀膜:双面沉积透明导电氧化物薄膜,具备良好的透光性和导电性,降低了表面 光反射损失,同时弥补非晶硅薄膜导电性差的特点,收集载流子并运输到电极上。工艺上 采用 RPD 或 PVD 设备,约占设备投资额的 25%。

④ 丝网印刷:金属极化,与 P-N 结两端形成紧密的欧姆接触,约占设备总投资额的 15%。

HJT 电池片成品结构优秀。铝背场电池的工艺只是实现了正面 N 区的钝化,背面钝化效 果较差;PERC 电池增加了背面的钝化效果,且通过正面的选择性发射极掺杂,使得正面 复合速度慢,接触好;TopCon 电池背面增加氧化层及 N 型多晶硅,使得背面钝化效果进 一步增强。因使用 N 型硅片,正面的磷扩散改成硼扩散。HJT 电池的生产工艺流程完全 区别于其他三种,PN 结使用低温工艺而非通过扩散形成,成品结构相对于其他类型较好。

未来 HJT+钙钛矿叠层工艺可将电池转换效率提升至 30%+。HJT 晶体硅主要吸收太阳的 红外光,而钙钛矿可有效利用紫外和蓝绿光,叠层技术用低温沉积工艺(PVD/CVD 方式) 实现短波长吸收(钙钛矿)和长波长吸收(HJT)的结合,从而拓宽太阳电池对太阳光谱 的能量吸收范围,大幅提高转换效率。2020 年 Oxford PV 光伏钙钛矿晶硅叠层电池在 1.12 平方厘米的面积上达到了 29.52%的实验室转换效率,后续甚至有望进一步提升至 30%以 上。

HJT 设备正进行国产替代,拥有整线交付能力的企业优势明显。早期 HJT 产线以梅耶博 格、YAC、Rena 等外资品牌设备为主,2017-2018 年 HJT 设备投资额在 9~12 亿/GW, 设备投资额较高。2019 年起通威、爱康、华晟等电池厂商开始在部分设备上选取国产厂 商,仅用 2 年时间,设备投资额快速降至 5 亿元/GW 以下,与此同时外资品牌因经营情 况差,Amtech、梅耶博格、REC 等相继退出光伏设备市场。

目前迈为、钧石、理想成为 国内竞争实力较强的 HJT 设备供应商,迈为和钧石已具备整线交付能力。由于 HJT 设备 技术门槛高,拥有整线设备交付能力的供应商将有更强的成本控制和议价能力,未来整线 设备商市场集中度有望持续提升。

2025 年 HJT 设备市场空间有望达 608 亿元。按照 2020-2025 年全球光伏装机量 130/155/220/270/320/400GW计算,假设容配比分别为 1.15/1.20/1.25/1.30/1.30/1.35, 按照电池产能利用率 70%计算,由于 HJT 具备成本优势,我们预计 2021-2025 年 HJT 渗 透率分别为 5%/10%/20%/40%/60%,由于 HJT 设备成本不断下降,假设 2021-2025 年 HJT 设备投资额分别为 4.5/4.0/3.5/3.0/2.7 亿元/GW,则 2021-2025 年 HJT 设备需求将达 48/104/213/390/608 亿元,同比+382%/116%/105%/83%/56%。(报告来源:未来智库)

2.3 逆变器:出口替代龙头有望长期受益, 储能、微逆新技术值得期待

出口替代路径明确,组串式逆变器占比有持续提升

国产品牌于 2012 年打破欧洲垄断,国内逆变器全球市占率迅速提升。2019 年全球排名 前三的逆变器企业为华为、阳光电源、SMA,市占率分别为 22%/13%/8%,国内品牌在全 球的市占率合计达 57%,而截止 2020 年,全球排名前三的逆变器企业华为、阳光电源、 SMA 市占率分别为 23%/19%/7%。全球 2012-2020 年国内品牌全球逆变器份额快速提升, 由 11%一路上涨至约 59%,增长近 48pct。2021-2022 年中国逆变器全球出口有望达 60% 以上。

逆变器出口替代空间仍具较高弹性。2021 年全球光伏逆变器市场约 473 亿元市场规模, 国产品牌全球市占率约 60%。未来随着逆变器外资品牌的退出,以及国产产品性价比优势 的日益突显,预计国产品牌市场份额将继续提升。

组串式逆变器占比不断提升。2016-2020 年集中式逆变器和组串式逆变器出货量占比均在 90%以上。近年来组串式逆变器出货占比不断提升,从 2016 年的 32%提升至 2021 年的 67%,预计组串式高转换效率以及户用场景适用的优势仍将继续保持,渗透率不断提 升。

“户用+变流”进一步推广,储能逆变器市场广阔

22 年小型户用场景中光伏储能逆变器推广有望加速。光伏储能逆变器将光伏系统所发电 能优先供本地负载使用,多余的能量存储到蓄电池,在电能仍有富余的情况下可选择性并 入电网;当光伏所发电能不足时,蓄电池放电供本地负载使用,从而降低对电网和传统能 源的依赖,争取实现住宅电力的“自给自足”。国内主要供应商包括固德威、锦浪科技、 德业股份等,2021 年其储能逆变器出货量分别达到 6 万台、3 万台、7 万台,预计 2022 年主流供应商出货有望进一步提升。

大功率储能逆变器主要安装在新能源并网领域,受益于光伏风电装机规模的扩张。国内大 功率储能变流器的主要供应商是阳光电源、上能电气。

储能逆变器规模快速扩张,2030 年市场需求量有望达 1709 亿元。据IHS 研究公司预测, 到 2022 年,全球电化学储能并网规模将超 40GW,到 2023 年全球先进电池市场规模 456 亿美元,年均规模复合增速超过 100%。预计 2020-2030 年全球光伏累计装机量将由 747GW 提升至 4812GW。2020 年全球储能配比率(光伏储能累计装机量/光伏累计装机 量)为 5.33%,假设 2020-2030 年该比率将以每年 0.9pct 的比例提升。2020 年储能逆变 器价格约为 1.60 元/W,预计该价格将在未来 10 年内呈逐年下降的趋势。

工商业及户用分布式推动微逆市场发展

分布式光伏景气度持续提升,有望推动微型逆变器渗透率提升。据智汇光伏,受光伏产业 链涨价、大宗商品价格上扬影响,2021 年集中式光伏新增装机量为 25.6GW,同比-22%。受益于光伏整县推进政策驱动,2021 年分布式新增装机容量达 29.3GW,同比+89%,预计 22 年随着分布式光伏渗透率持续提升,需求景气度有望稳中有进,住宅、工业屋 顶等光伏建筑推广有望加快。随着光伏技术逐渐成熟,成本持续下降,未来以微逆为代表 的组件级别电力电子方案(MLPE 方案)渗透率有望逐渐提升。

截至目前微逆相对于“组串式逆变器+关断/优化器”方案更具优势。截至目前,MLPE 方 案主要包括微型逆变器、组串式逆变器+关断器、组串式逆变器+优化器方案。“组串式+ 关断/优化器”中,优化器或关断器可以为组件叠加良好关断功能,以距离到光伏矩阵 305mm 为接线,在快速关断装置启动后 30S 内,界限外电压降到 30V 以下,界限内电压 降到 80V 以下,即实现组件级关断,保证组件运行安全。但组串式联合关断/优化器方案 仍存在直流高压风险,有一定安全隐患。微逆方案在中小功率应用场景中更优。

全球光伏逆变器需求量稳中有进,组串和微逆增长空间更大。预计 2020-2030 年全 球光伏新增装机量将由120.0GW提升至620GW。由于光伏逆变器替换周期约为8-11年, 按照光伏逆变器替换需求=十年前光伏新增装机*60%+九年前光伏新增装机*20%+八年前光伏新增装机*10%+十一年前光伏新增装机*10%进行计算,因此 2020-2030 年,全球光伏逆变器替换需求将由 21GW 提升至138GW,复合增长率 25%。

2021 年全球组串式光伏占比达56%,预计 2020-2030年组串式逆变器及微型逆变器占比将持续提升, 假设 2021-2030 年组串式逆变器占比将由 56%提升至 64%;微型逆变器占比将由 5%提 升至 29%。基于以上假设,预计 2021-2030 年全球光伏逆变器需求量将由 406 亿元 提升至 2168 亿元,复合增长率达 20%。

免责声明:本公众号原创或转载文章仅代表作者本人观点,公众号平台对文中观点不持态度。如内容有不实或者侵权,请留言与本站联系。

往期精彩内容

点击文末阅读原文报名第二届TOPCon电池技术发展与设备创新国际论坛

分享

点赞

在看