锋行链盟推荐阅读

来源:中国光伏行业协会(CPIA)王勃华

【锋行链盟】

聚焦于人工智能、低空经济、数字经济、银发经济、文旅、通信、储能等领域,为政府、企业、科研院所、金融机构提供产业研究、产业咨询、政策汇编解读、产业招商、投融资等服务。客服微信:fengxingkonggu

以下是内容详情

中国光伏行业2025年发展深度解读与分析

以下基于中国光伏行业协会(CPIA)王勃华于2025年12月发布的报告《我国光伏行业发展变化分析》,从行业形势、理念变革与发展路径三个维度进行深度解读。报告显示,2025年光伏行业正处于“重塑格局”的关键转型期,核心特征是从粗放增长转向高质量发展,政策引导、市场机制与行业自律共同驱动结构性调整。

一、2025年行业发展形势之变:数据驱动下的格局重塑

1. 供给端:产量增速放缓,产能优化初现

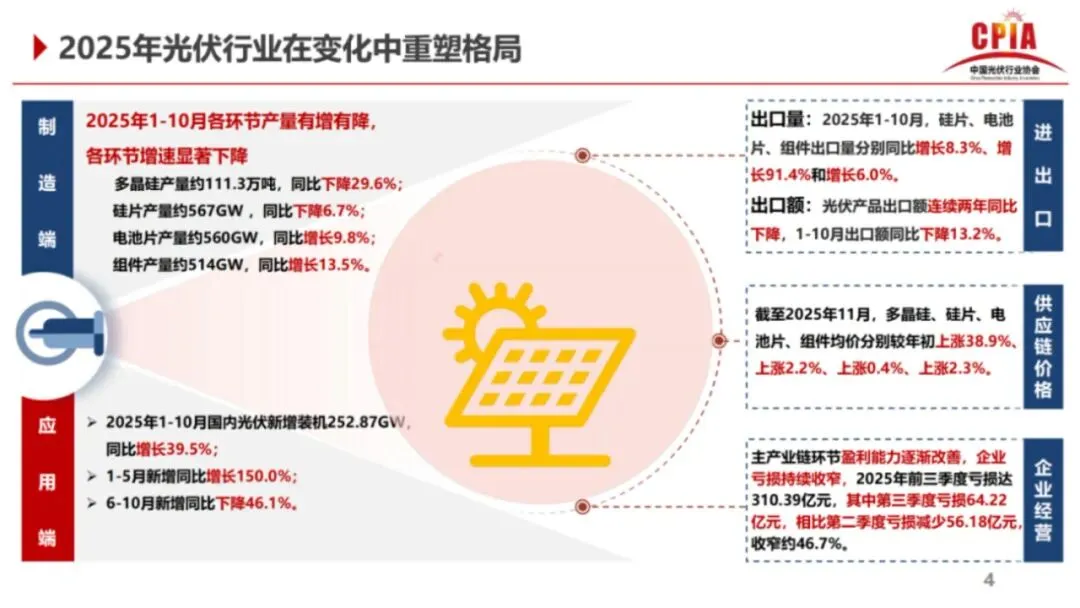

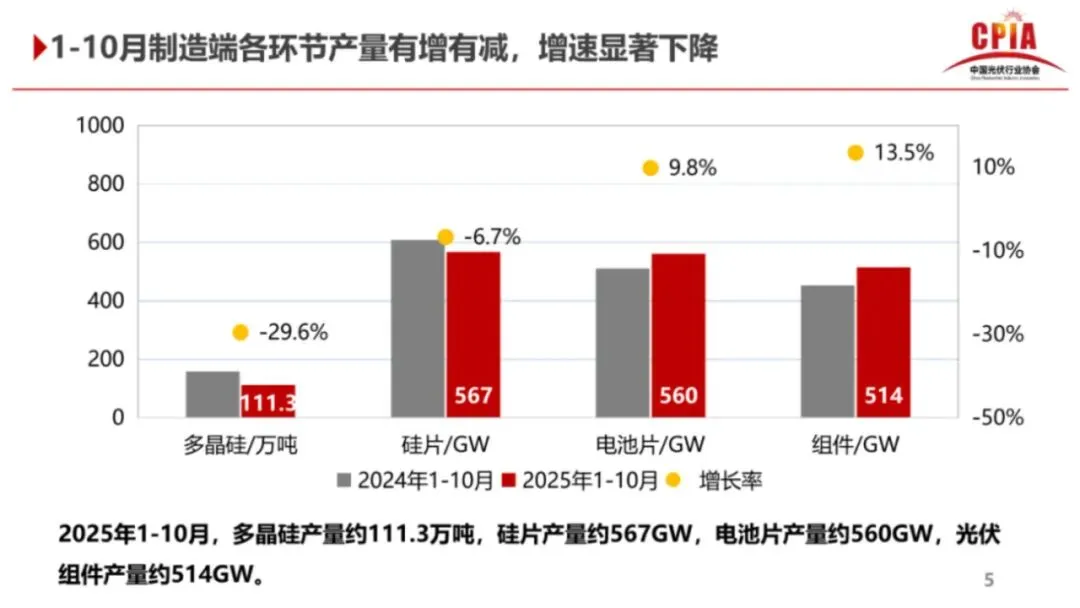

制造端产量有增有减:2025年1-10月,多晶硅产量约111.3万吨,硅片产量约567GW,电池片产量约560GW,组件产量约514GW。增速同比显著下降,反映产能扩张趋于理性。

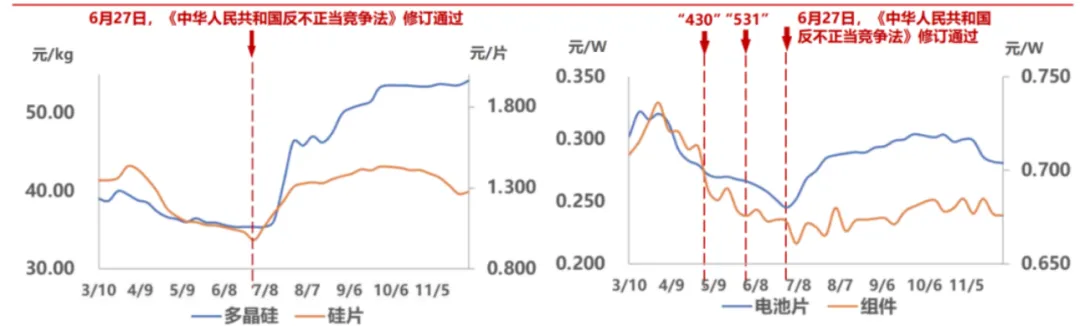

价格波动与政策干预:供应链价格受分布式新政、《反不正当竞争法》等影响,上半年剧烈波动,三季度后企稳。

多晶硅价格同比增34.4%,组件价格环比持平,表明“不低于成本销售”政策对价格筑底作用明显。

2. 需求端:装机量脉冲式增长,结构分化突出

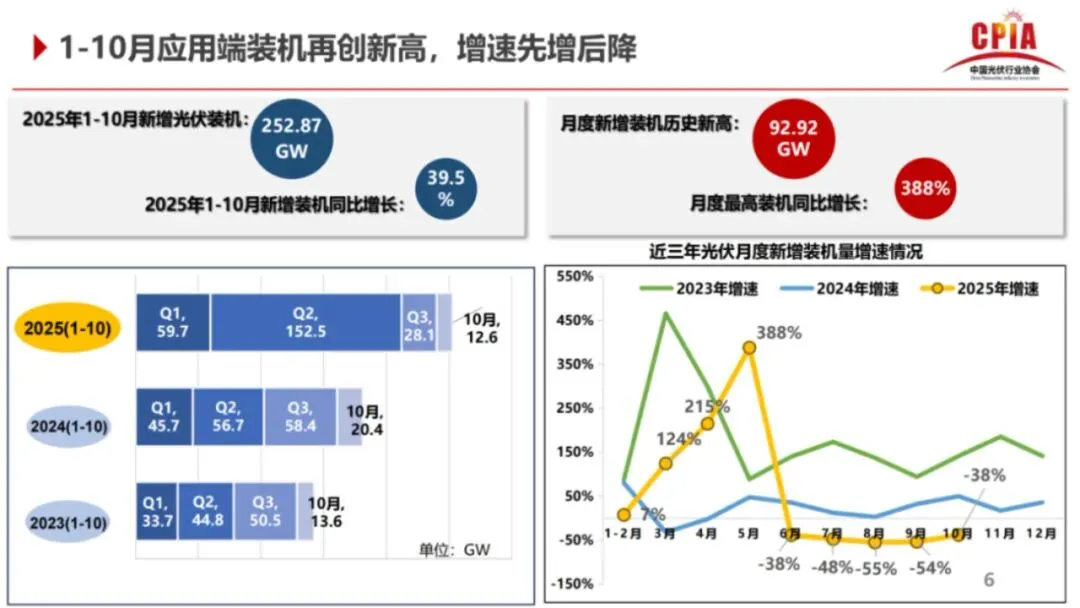

装机再创新高但增速回落:1-10月新增装机252.87GW,同比增长39.5%,但月度增速呈“先增后降”特征。二季度集中式与户用分布式爆发(月度峰值92.92GW,同比增388%),三季度剧烈回落。

区域与类型分化:

装机前五省份:江苏(总装机第一)、新疆(集中式第一)、广东(工商业分布式第三),体现经济发达地区与资源富集区双主导。

分布式装机与区域GDP正相关,工商业分布式在江苏、浙江等经济强省占比高。

3. 进出口:结构向上游倾斜,新兴市场崛起

出口额下降但结构优化:硅片、电池出口占比提升,电池出口量同比增91%,显示海外产能扩张改变需求结构。

新兴市场驱动增长:对非洲出口爆发(组件15GW),全球GW级市场达40个,但贸易保护主义升温(如欧盟、巴西关税政策)。

4. 企业经营:亏损收窄,毛利率改善

主产业链31家A股企业前三季度营收降16.9%,但第三季度亏损环比收窄46.7%,毛利率升至5.61%,反映企业放弃低价订单、聚焦盈利质量。

固定资产投入下降,产能盲目扩张趋势得到遏制。

二、行业发展理念之变:从“内卷”竞争到高质量治理

1. 政策层系统性反“内卷”

法律法规密集出台:

新《反不正当竞争法》(2025.6.27)明确禁止低价倾销。

《价格法修正草案》强化成本监管,配套《治理价格无序竞争公告》(2025.10.9)。

治理蓝图清晰:中央经济工作会议(2025.12)将“整治内卷式竞争”列为重点,推动全国统一大市场建设。

2. 行业自律机制初显成效

价格指数与成本模型:协会建立标杆成本机制,引导企业合理定价,11月组件价格同比增1.34%。

信息透明化:招投标监测遏制“暗价”行为,头部企业亏损收窄,市值较5月增长36.73%。

3. 强制性标准抬升行业门槛

能耗限额(如多晶硅单位能耗)、组件安全等强制性标准发布,倒逼技术升级与绿色转型。

多晶硅行业被纳入绿电消纳考核(如四川、云南要求绿电比例70%),推动产业链“以绿制绿”。

三、行业发展新路径:转型期挑战与机遇并存

1. 行业定位:从成长期向成熟期过渡

参考日韩钢铁、半导体产业历史,光伏行业需通过兼并重组、技术创新渡过转型期。当前阶段并非衰退,而是为下一轮需求爆发(如绿电需求、海外缺电市场)蓄力。

2. 需求潜力挖掘:国内绿色化+海外刚需

国内市场:

制造业绿电替代(如多晶硅绿电比例要求)、第三产业电气化(数据中心、新能源汽车)提供增量。

应用场景创新:光伏治沙、建筑一体化、氢能耦合。

海外市场:

非洲、东南亚“缺电”问题催生离网光伏需求(如中国助力埃塞俄比亚光伏项目)。

“一带一路”推动产能合作,但需避免“内卷外化”(低价出口)。

3. 高质量发展方向

企业责任:拒绝低于成本竞价,坚守质量安全,加强知识产权保护。

政策协同:

国家碳中和目标明确,光伏在能源体系中占比持续提升。

金融支持:金融机构需差异化扶持优质企业,避免“一刀切”抽贷。

四、总结:光伏行业迈向“优质优价”新生态

2025年是中国光伏行业从规模竞争转向质量竞争的关键节点。短期阵痛(亏损、增速放缓)是产能出清的必要过程,而政策治理、技术升级与市场机制完善将构筑长期健康生态。未来行业需聚焦三大核心:

技术创新:通过低碳工艺、智能化产线降本增效;

市场适应:提升电力市场交易能力,应对竞价机制;

全球布局:理性出海,输出高标准产品与服务而非低价竞争。

报告预示,随着“十五五”规划落地,光伏行业将在绿色能源体系中扮演更关键角色,但前提是彻底告别“内卷”,走向可持续高质量发展。