点击上方蓝字“前海瑞莱”关注,获取精选后的1%!

文章来源:中商产业研究院

图片来源:花瓣网

中国光伏电池片产业在全球市场中占据绝对主导地位,是全球光伏产业链的核心枢纽。目前,中国光伏电池片市场正经历深度调整,行业面临产能过剩与价格激烈竞争导致的普遍盈利压力,但技术迭代与结构优化也为市场带来新机遇。

光伏电池片是一种利用光生伏特效应将太阳光能直接转换为电能的半导体器件。根据结构工艺,光伏电池片可分为N型和P型,其中N型包括N型TOPCon电池片、N型xBC电池片及N型HJT电池片,P型则以P型PERC电池片为代表。其中,P型PERC是目前主流技术,而N型TOPCon、HJT、xBC被视为下一代高效电池技术的主要发展方向。

资料来源:中商产业研究院整理

光伏电池片,是光伏发电系统的核心部件,其发展始终与国家政策紧密相关。近年来,中国光伏电池片行业的政策导向已经从过去主要追求规模和速度,转向更加注重高质量发展、技术创新和有序竞争。

资料来源:中商产业研究院整理

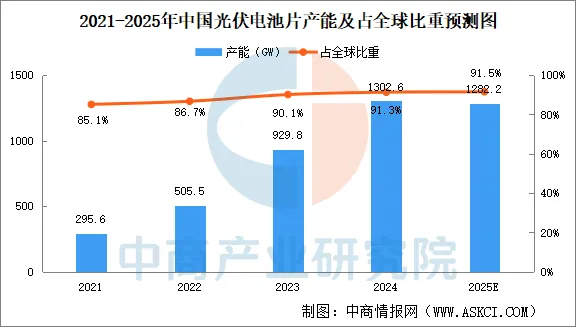

1.光伏电池片产能

中国是全球光伏电池片的“制造中心”,产能占全球比重长期超90%。在连续多年的产能扩张之后,光伏电池片行业迎来产能扩张的理性拐点。中商产业研究院发布的《2025-2030年中国光伏电池片市场调研分析及投资前景研究预测报告》显示,2024年中国光伏电池片产能达到1302.6GW,已经达到历史顶峰。但受到多种因素影响,行业投资热情明显降温,行业开始进入深度调整期。今年7月的中央财经委员会第六次会议和工信部制造业企业座谈会先后召开,明确了治理方向,即治理低价无序竞争,推动落后产能退出,提升产品品质。中商产业研究院分析师预测,2025年中国光伏电池片产能将达1282.2GW。

数据来源:中国光伏行业协会、中商产业研究院整理

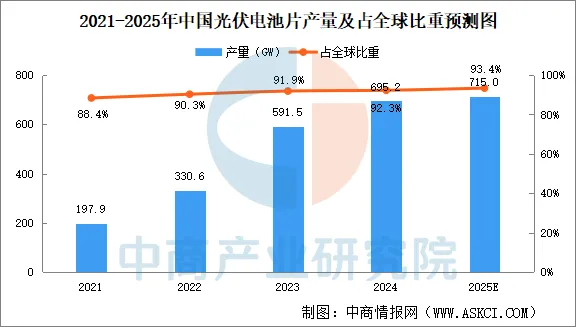

2.光伏电池片产量

中国光伏电池片龙头企业凭借着晶硅技术及成本控制方面的优势,低成本先进产能持续释放。目前,中国光伏电池片产能占全球比重超90%。中商产业研究院发布的《2025-2030年中国光伏电池片市场调研分析及投资前景研究预测报告》显示,2024年中国光伏电池片产量695.2GW,同比增长17.5%。2025年上半年,中国光伏电池片产量334GW,同比增长7.7%。中商产业研究院分析师预测,随着光伏电池片落后产能退出,光伏电池产量增幅将放缓,预计2025年中国光伏电池片产量将达715.0GW。

数据来源:中国光伏行业协会、中商产业研究院整理

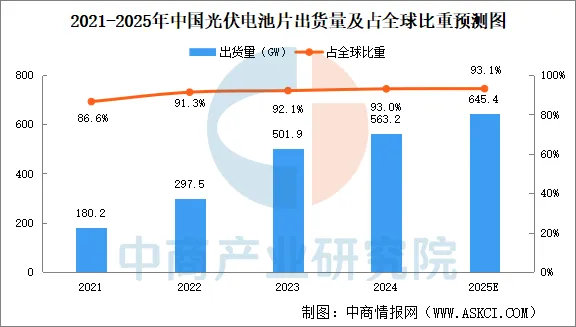

3.光伏电池片出货量

受用电需求持续增长、光伏发电性价比提升及技术进步的推动,光伏电池片出货量近年来大幅增长。中商产业研究院发布的《2025-2030年中国光伏电池片市场调研分析及投资前景研究预测报告》显示,中国光伏电池片出货量由2021年的180.2GW增至2024年的563.2GW,复合年均增长率46.2%,出货量占全球比重由2021年的86.6%提升至2024年的93.0%。中商产业研究院分析师预测,2025年中国光伏电池片出货量将达645.4GW,出货量占全球比重提升至93.1%。

数据来源:中国光伏行业协会、中商产业研究院整理

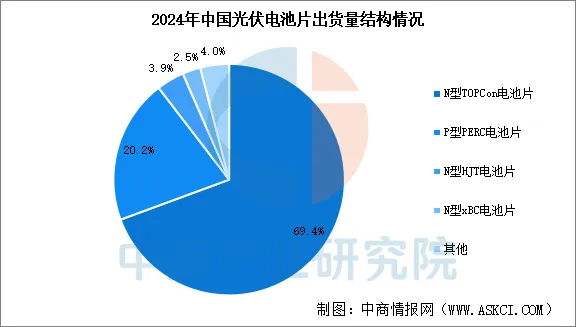

4.光伏电池片出货量结构

当前光伏电池片技术正处于P型向N型迭代的关键期,N型电池凭借更高转换效率(理论效率超30%)和更低衰减率,逐步成为主流。N型TOPCon电池片是中国光伏电池片主流出货量类型。2024年N型TOPCon电池片出货量占比69.4%,P型PERC电池片出货量占比20.2%。N型HJT电池片、N型xBC电池片出货量较小,占比分别为3.9%、2.5%。

数据来源:中国光伏行业协会、中商产业研究院整理

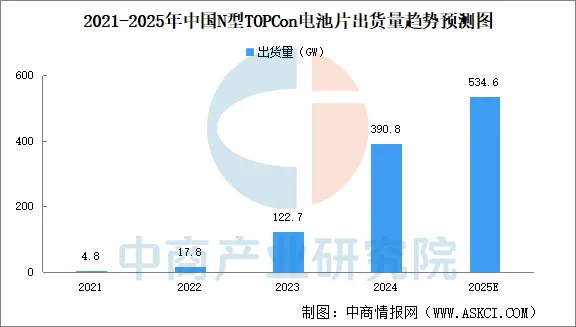

5.N型TOPCon电池片出货量

N型TOPCon电池片作为当前最普及的技术路线,目前各大厂商争相布局TOPCon电池片,TOPCon电池片市场前景广阔。中商产业研究院发布的《2025-2030年中国光伏电池片市场调研分析及投资前景研究预测报告》显示,中国N型TOPCon电池片出货量由2021年的4.8GW增至2024年的390.8GW,复合年均增长率200.4%。中商产业研究院分析师预测,2025年中国N型TOPCon电池片出货量将达534.6GW。

数据来源:中国光伏行业协会、中商产业研究院整理

6.光伏电池片价格

光伏电池片产能的高速扩张进一步加剧供需失衡,价格战持续升级。2024年TOPCon电池片价格从年初的每瓦0.47元一路下探至12月末的0.28元,跌幅高达40%。2025年3月间,受国内”531抢装潮”带动,市场需求短期上扬,TOPCon各尺寸电池片价格一度回升至每瓦0.3元以上。然而,随着政策利多逐步退场,行情迅速反转,截至7月初,电池片价格跌至历史低点,最低仅剩每瓦0.23至0.24元,多数企业销售价格已接近现金成本边缘,生存压力骤增。

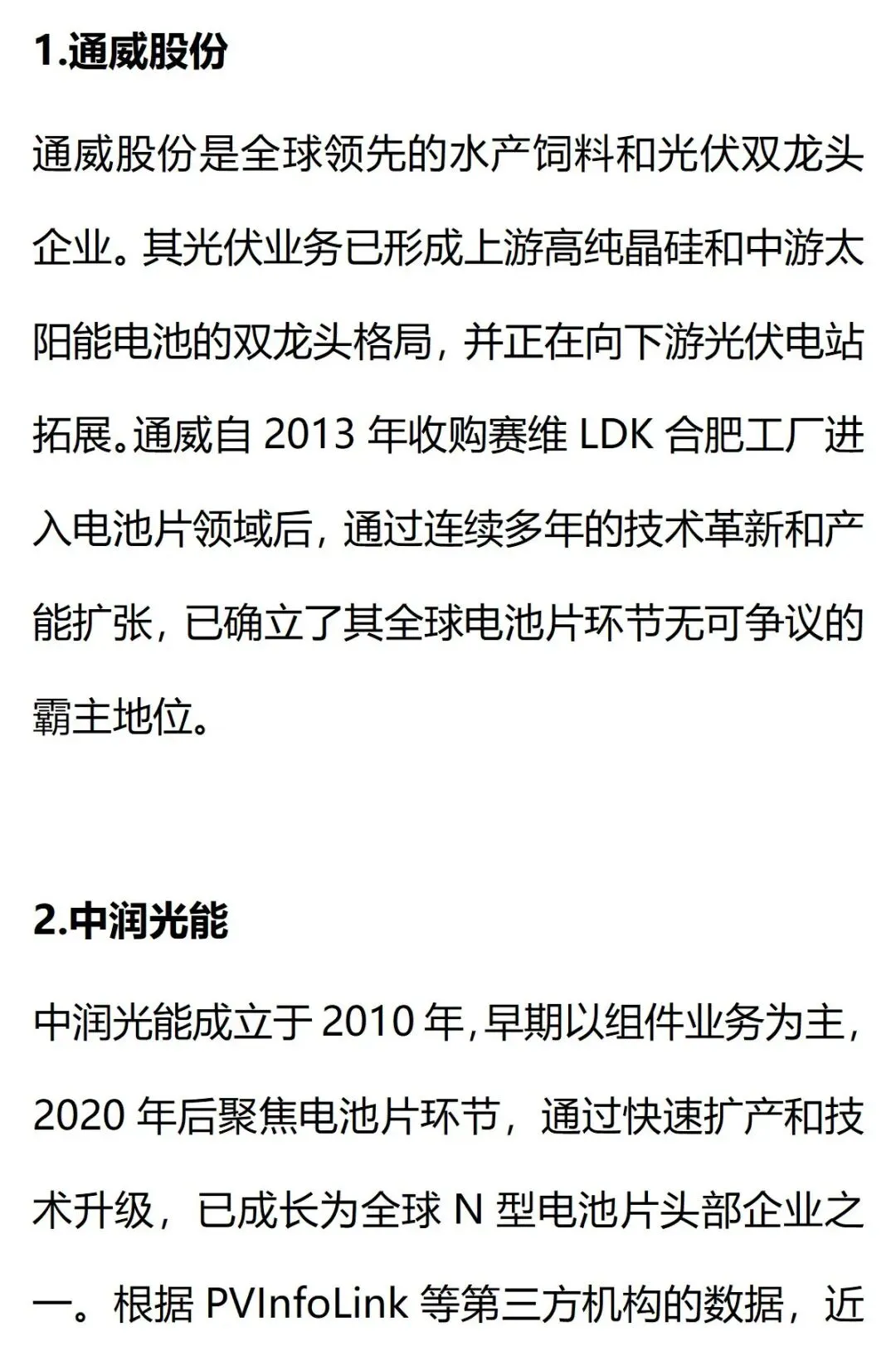

7.光伏电池片排行榜

通威股份在2024年夺得电池片全年第一后,2025上半年出货量仍稳居全球首位。中润光能位居第二,作为行业深耕已久的老牌电池厂,凭借灵活的产品布局,精准覆盖主流市场需求与细分领域。英发睿能上升至第三名,透过前瞻性的排产与经营策略,有效把握市场机遇,N型电池片出货量更是于上半年达到全球前二。捷泰科技位居第四,作为最早进行技术迭代的厂家之一,其TOPCon产品稳固占据市场份额,并在海外市场对TOPCon电池片需求激增下,成为海外客户的首选品牌之一。第五名为爱旭股份,近年来逐步将业务重心转向组件领域,并专注于BC技术的发展。

资料来源:InfoLink、中商产业研究院整理

声明:本公众号之转载文章均来自网络及公开渠道,仅供交流、阅读推荐,无商业使用目的,亦不构成任何投资建议。所转载文章版权归原撰写/发布机构所有,若涉侵权,请联系删除。

标星+置顶“前海瑞莱”

一秒找到我!