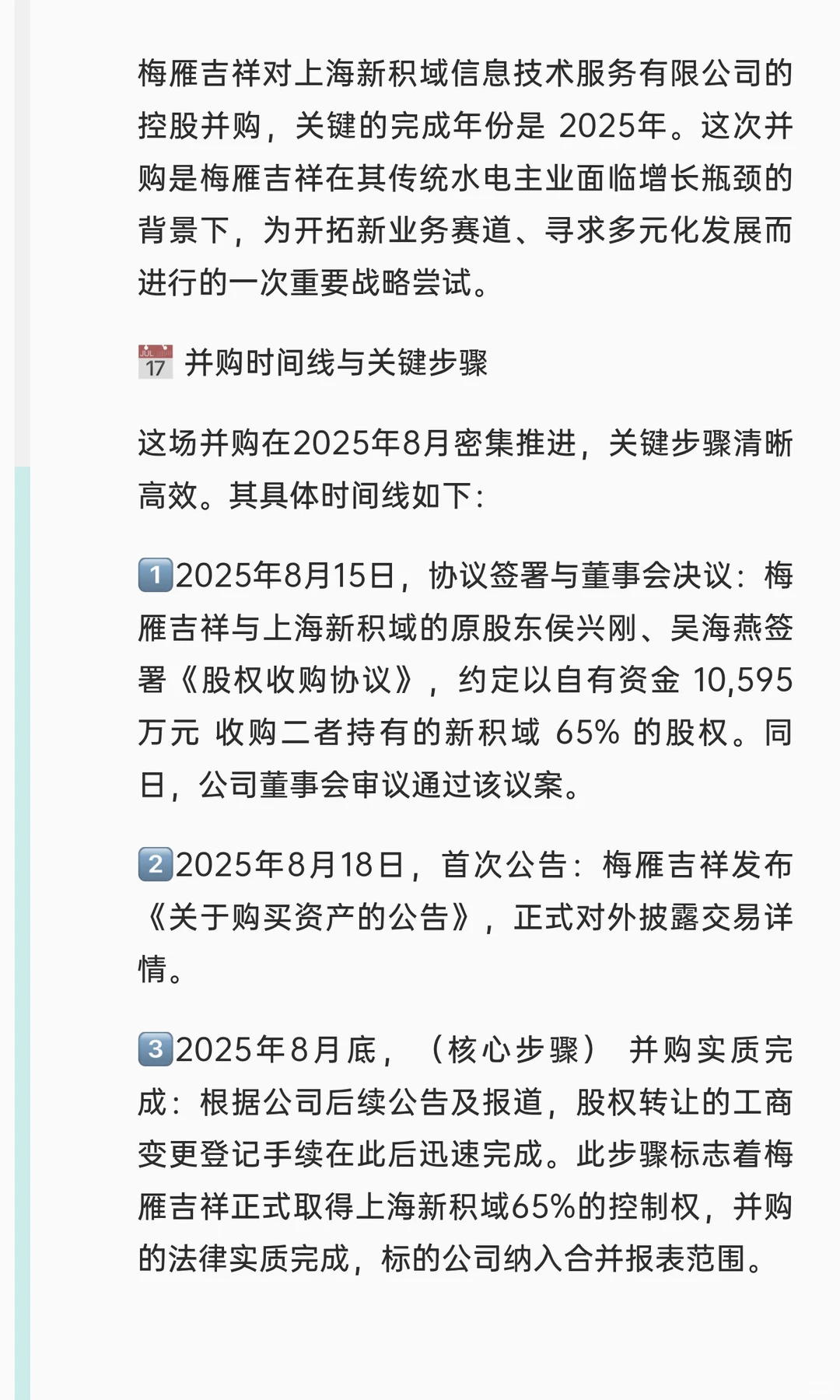

梅雁吉祥对上海新积域信息技术服务有限公司的控股并购,关键的完成年份是 2025年。这次并购是梅雁吉祥在其传统水电主业面临增长瓶颈的背景下,为开拓新业务赛道、寻求多元化发展而进行的一次重要战略尝试。

? 并购时间线与关键步骤

这场并购在2025年8月密集推进,关键步骤清晰高效。其具体时间线如下:

1️⃣2025年8月15日,协议签署与董事会决议:梅雁吉祥与上海新积域的原股东侯兴刚、吴海燕签署《股权收购协议》,约定以自有资金 10,595万元 收购二者持有的新积域 65% 的股权。同日,公司董事会审议通过该议案。

2️⃣2025年8月18日,首次公告:梅雁吉祥发布《关于购买资产的公告》,正式对外披露交易详情。

3️⃣2025年8月底,(核心步骤) 并购实质完成:根据公司后续公告及报道,股权转让的工商变更登记手续在此后迅速完成。此步骤标志着梅雁吉祥正式取得上海新积域65%的控制权,并购的法律实质完成,标的公司纳入合并报表范围。

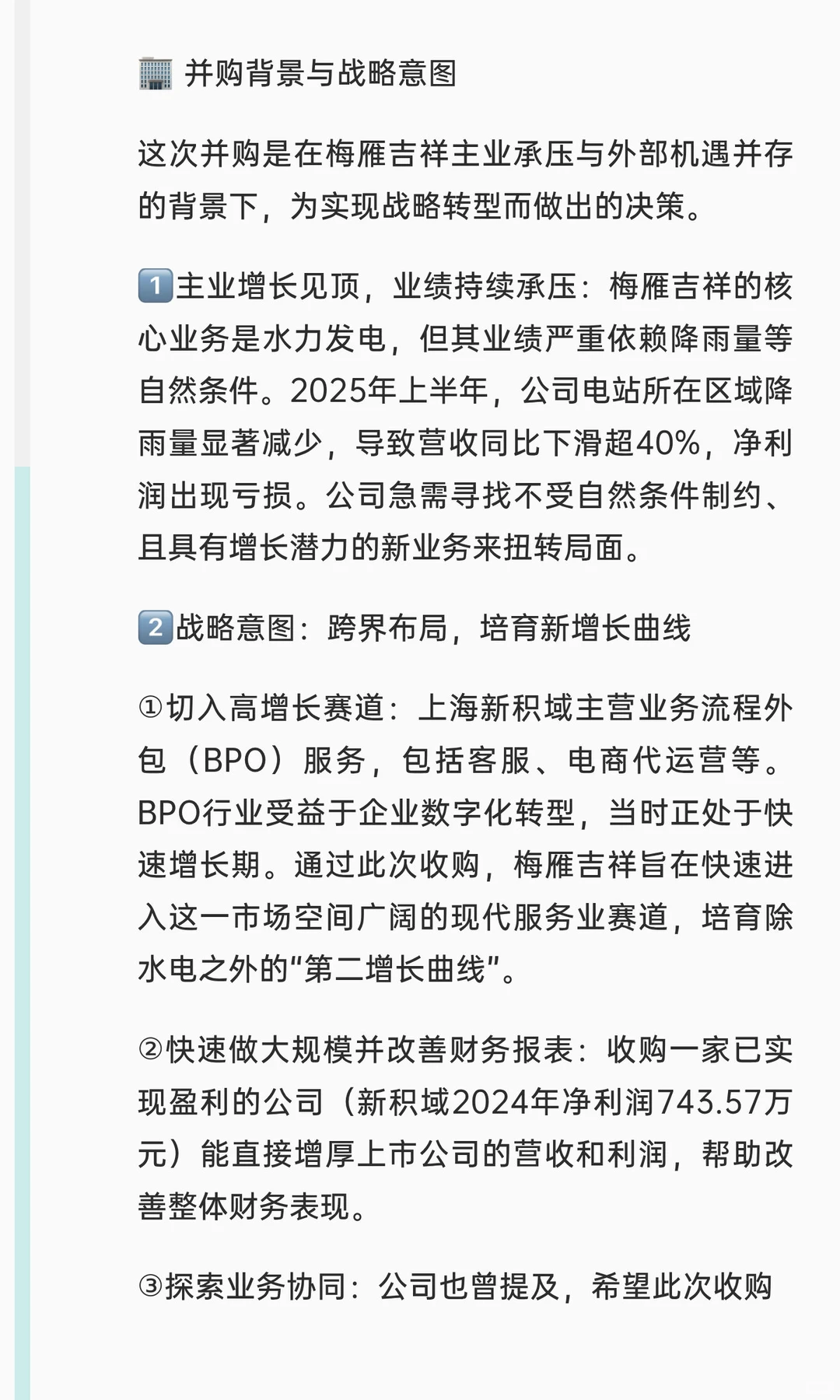

? 并购背景与战略意图

这次并购是在梅雁吉祥主业承压与外部机遇并存的背景下,为实现战略转型而做出的决策。

1️⃣主业增长见顶,业绩持续承压:梅雁吉祥的核心业务是水力发电,但其业绩严重依赖降雨量等自然条件。2025年上半年,公司电站所在区域降雨量显著减少,导致营收同比下滑超40%,净利润出现亏损。公司急需寻找不受自然条件制约、且具有增长潜力的新业务来扭转局面。

2️⃣战略意图:跨界布局,培育新增长曲线

①切入高增长赛道:上海新积域主营业务流程外包(BPO)服务,包括客服、电商代运营等。BPO行业受益于企业数字化转型,当时正处于快速增长期。通过此次收购,梅雁吉祥旨在快速进入这一市场空间广阔的现代服务业赛道,培育除水电之外的“第二增长曲线”。

②快速做大规模并改善财务报表:收购一家已实现盈利的公司(新积域2024年净利润743.57万元)能直接增厚上市公司的营收和利润,帮助改善整体财务表现。

③探索业务协同:公司也曾提及,希望此次收购能与其已有的地理信息业务产生协同,推动后者转型升级。

#财管选题 #并购 #会计论文选题 #案例分析 #财务管理

? 并购时间线与关键步骤

这场并购在2025年8月密集推进,关键步骤清晰高效。其具体时间线如下:

1️⃣2025年8月15日,协议签署与董事会决议:梅雁吉祥与上海新积域的原股东侯兴刚、吴海燕签署《股权收购协议》,约定以自有资金 10,595万元 收购二者持有的新积域 65% 的股权。同日,公司董事会审议通过该议案。

2️⃣2025年8月18日,首次公告:梅雁吉祥发布《关于购买资产的公告》,正式对外披露交易详情。

3️⃣2025年8月底,(核心步骤) 并购实质完成:根据公司后续公告及报道,股权转让的工商变更登记手续在此后迅速完成。此步骤标志着梅雁吉祥正式取得上海新积域65%的控制权,并购的法律实质完成,标的公司纳入合并报表范围。

? 并购背景与战略意图

这次并购是在梅雁吉祥主业承压与外部机遇并存的背景下,为实现战略转型而做出的决策。

1️⃣主业增长见顶,业绩持续承压:梅雁吉祥的核心业务是水力发电,但其业绩严重依赖降雨量等自然条件。2025年上半年,公司电站所在区域降雨量显著减少,导致营收同比下滑超40%,净利润出现亏损。公司急需寻找不受自然条件制约、且具有增长潜力的新业务来扭转局面。

2️⃣战略意图:跨界布局,培育新增长曲线

①切入高增长赛道:上海新积域主营业务流程外包(BPO)服务,包括客服、电商代运营等。BPO行业受益于企业数字化转型,当时正处于快速增长期。通过此次收购,梅雁吉祥旨在快速进入这一市场空间广阔的现代服务业赛道,培育除水电之外的“第二增长曲线”。

②快速做大规模并改善财务报表:收购一家已实现盈利的公司(新积域2024年净利润743.57万元)能直接增厚上市公司的营收和利润,帮助改善整体财务表现。

③探索业务协同:公司也曾提及,希望此次收购能与其已有的地理信息业务产生协同,推动后者转型升级。

#财管选题 #并购 #会计论文选题 #案例分析 #财务管理