保健品的定义

保健品是保健食品的通俗说法。GB16740-97《保健(功能)食品通用标准》第3.1条将保健食品定义为:“保健(功能)食品是食品的一个种类,具有一般食品的共性,能调节人体的机能,适用于特定人群食用,但不以治疗疾病为目的。”所以在产品的宣传上,也不能出现有效率、成功率等相关的词语。保健食品的保健作用在当今的社会中,也正在逐步被广大群众所接受。

保健品是中国大陆的一般称呼,其他地区一般称之为:膳食补充剂(Dietary Supplements)。

保健品与药品和食品的区别

与食品的区别

保健食品含有一定量的功效成分,能调节人体的机能,具有特定的功效,适用于特定人群。一般食品不具备特定功能,无特定的人群食用范围。

保健食品不能直接用于治疗疾病,它是人体机理调节剂、营养补充剂。而药品是直接用于治疗疾病。

人体需要的营养素有很多,例如水、蛋白质、脂肪、碳水化合物、维生素、矿物质、膳食纤维等,营养品一般都富含这些营养素,人人都适宜。例如牛奶富含蛋白质、脂肪和钙等物质,它的营养价值很高,人人都适宜喝。而保健食品是具有特定保健功能、只适宜特定人群的食品,它的营养价值并不一定很高。所以,人体需要的各种营养素还是要从一日三餐中获得。

当然保健品在一些方面比较好,保健品在固定的保健功能方面可以比营养品获得的更多,人身体的矿物质并不平衡,所以在某些方面保健品占更大的优势。

与药品的区别

第一:生产及配方组成不同。药品的生产能力和技术条件,都要经过国家有关部门严格审查,并通过药理、病理、病毒方面的严格检查及多年的临床观察,经有关部门鉴定批准后,方可投入市场。而保健品根本勿需经过医院临床实验,可直接投入市场。这样,属于药品的必然具有确切的疗效和适应症,不良反应明确;属于保健品的则不然。

第二:生产过程的质量控制不同。作为药品维生素类产品(药字号),必须在制药厂生产,生产过程中的质量控制要求很高,比如空气清洁度、无菌标准、原料质量等,要求所有的制药都要达到GMP标准(药品生产质量规范);而作为食品的维生素类产品(食字号),则可以在食品厂生产,标准比药品生产标准低。

第三: 疗效方面的区别。作为药品,一定经过大量临床验证,并通过国家药品食品监督管理局(SFDA)审查批准,有严格的适应症,治疗疾病有一定疗效;而作为食品的保健品,则没有治疗作用,仅仅检验污染物、细菌等卫生指标,合格即可上市。

第四:说明书和广告宣传方面的不同。作为药品,一定要有经过SFDA批准的详细的使用说明书,适应症、注意事项、不良反应,十分严谨;而作为食品的保健品,说明书不会这样详细、严格。

保健品的行业产业链

保健品产业链上游主要包括保健品原材料(动物/植物/中药材、生物制剂、化学药品等)、配套设备和保健器材零部件;中游是指保健品供应商,保健品种类繁多,市场上常见的可划分为保健食品及药品、保健器械,保健食品又主要包括传统滋补类和膳食补充剂;产业链下游主要为保健品的流通企业,主要包括各大超市、医院、药店、直营店和电商等。

中国保健品市场份额分析

维生素和膳食补充剂市场:汤臣倍健稳居第一

膳食补充剂指为人体补充维生素、矿物质等营养物质的保健食品,由于主要类别如维生素和钙片等研发和上市门槛较低,导致大量不同厂商生产的同质化产品在市场上激烈竞争,行业集中度较低。根据Euromonitor数据显示,2022年汤臣倍健在维生素和膳食补充剂类产品的市场份额最高,占比为10.3%,其次是安利和健合国际。

体重管理领域的保健食品包括营养粉和混合饮料等代食产品,随着消费者对自身健康管理关注度不断升高,越来越多的企业研发生产体重管理保健品,以抢占市场份额。2022年,康宝莱、碧生源是体重管理保健品市场的头部企业,市场份额分别为13.6%和8.7%。

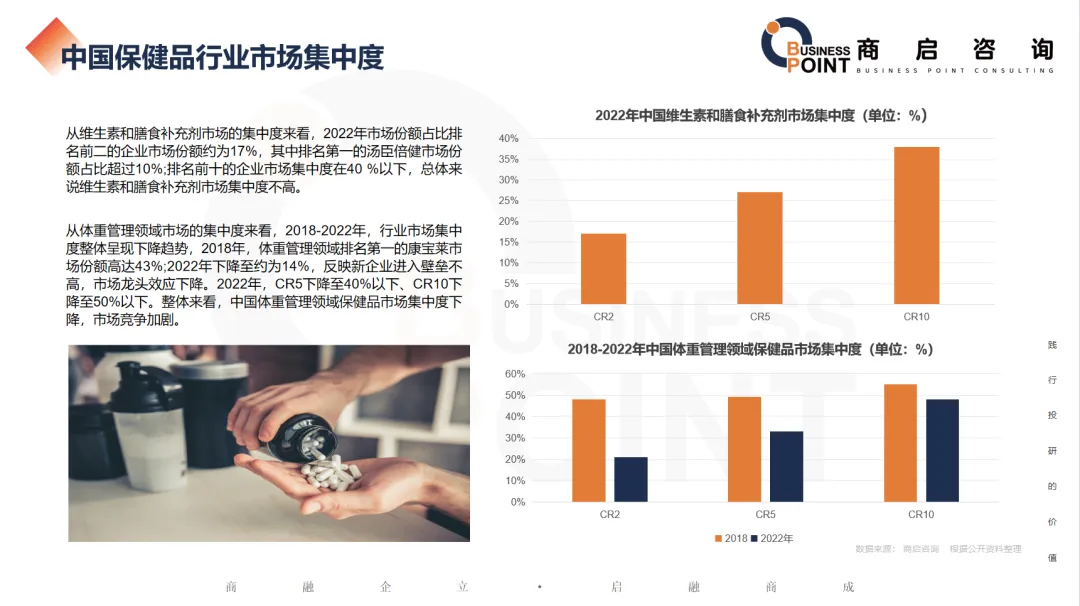

中国保健品行业市场集中度

从维生素和膳食补充剂市场的集中度来看,2022年市场份额占比排名前二的企业市场份额约为17%,其中排名第一的汤臣倍健市场份额占比超过10%;排名前十的企业市场集中度在40 %以下,总体来说维生素和膳食补充剂市场集中度不高。

从体重管理领域市场的集中度来看,2018-2022年,行业市场集中度整体呈现下降趋势,2018年,体重管理领域排名第一的康宝莱市场份额高达43%;2022年下降至约为14%,反映新企业进入壁垒不高,市场龙头效应下降。2022年,CR5下降至40%以下、CR10下降至50%以下。整体来看,中国体重管理领域保健品市场集中度下降,市场竞争加剧。

中国保健品行业经济环境

数据显示,中国居民可支配收入持续增长,但医疗保健消费支出水平仍处在较低水平,2022年居民人均医疗保健消费支出为2120元,占人均可支配收入的5.75%。收入水平的增加以及国民健康意识的增强,将会持续刺激居民释放健康消费需求,医疗保健消费支出占比有望大幅提升,凸显出保健品市场的巨大发展潜力。

强化型保健品、增强免疫力型保健品以及营养型保健品颇受市场消费者青睐,占比分别为64.6%,56.9%以及52.9%。随着人们对养生观念的改观,保健品在健康中更多承担的是补充营养辅助型的责任。

中国保健品行业市场规模及预测

随着消费者健康意识的提升,“银发一族”和“年轻一代”成为行业增长的主要驱动人群,在科技进步带来的营销手段及渠道升级加持下,保健品行业未来可期。2022年中国保健品行业市场规模达2989亿元,同比增长10.4%,商启咨询预计2026年有望达到4237亿元。

比赛评委合集

产业研究报告

陈皮产业研究报告(节选)

END

关于我们

商启产业研究院,联合国内各大智库单位发起建立“行业研究数据库”,分析行业的总体运行态势,对产业政策动向及时进行深入的研究与探讨,剖析行业发展中面临的风险或投资机会,为有关政府、企业和投资机构提供决策参考。

电话联系:0755-23617325

业务联系:185 6575 9885

网址:www.businesspoint.com.cn

地址:深圳市福田区福中三路 1006 号 诺德金融中心 7E-1 号

联系我们

做商业计划书、定制行研

有资金需求

电话联系

18565759885

或添加微信

免责声明

“商启咨询” 发布的所有原创文章,均由商启合规咨询团队成员个人创作,“商启咨询” 不对任何方因使用相关文章而直接或间接导致的任何损失或损害承担责任。建议读者就有关内容作出行动前咨询合规咨询服务团队更具针对性的专业意见。

BUSINESS POINT CONSULTING

公众号|商启研究院

长按观看

免责声明:本文信息、数据均来源于公开资料,本公司对这些信息或表达的意见并不构成投资建议,内容观点不代表本公司立场,请仅学习参考,我们尊重作者的成果,如有侵权,请联系我们及时删除。