一、大模型行业发展概况

1、大模型定义:

基于深度学习技术,利用海量数据训练、具备大规模参数和复杂计算结构的机器学习模型,可理解生成多模态内容、实现逻辑推理与问题求解,是新一代 AI 的核心载体。

2、全球格局:

美国:聚焦基础模型与 AGI 验证,算法 / 算力领先,私营企业主导,商业化路径成熟。

中国:稳居全球第一梯队,依托超大市场规模(14 亿 + 人口)、丰富应用场景及完整产业链,实现从技术跟跑到部分引领。

欧洲:以监管和伦理为导向,优势在标准制定与学术研究,发展节奏平稳。

3、市场规模:

大模型整体:2024 年市场规模约294.16 亿元,预计 2026 年突破700 亿元,年复合增长率显著。

多模态大模型:2024 年市场规模156.3 亿元,应用分布为数字人(24%)、游戏 / 广告商拍(各 13%)、智能营销 / 社交媒体(各 10%)等。

具身智能:2030 年市场规模预计达4000 亿元,2035 年有望突破1 万亿元,应用集中于机器人(56%)与自动驾驶(44%)。

4、技术焦点:

从规模驱动转向结构创新,多模态融合(图文音视频跨模态交互)、智能体(Agent,任务分解与自主决策)、端侧部署成为竞争核心。

开源与闭源并行:DeepSeek 等开源力量崛起,闭源巨头(如科大讯飞、阿里)依托算力与数据构筑壁垒。

5、商业化进展:

变现路径:形成 API 调用(2024 年中国 AI API 市场收入35.6 亿美元,2030 年预计达194 亿美元)、模型授权、行业解决方案、增值服务四大模式。

应用重心:B/G 端成为价值主阵地,2024 年931 家央国企开展大模型招标,披露金额约32.2 亿元;C 端 AI 原生应用月活超2.7 亿,月人均使用123.6 分钟。

二、大模型生态新范式与企业竞争力

1、CBDG 四维生态新范式

消费者(C 端):应用创新的活力源泉,提供海量数据与实时反馈,驱动模型从 “可用” 向 “好用” 迭代。

企业(B 端):技术价值实现的核心,通过与行业 Know-how 融合,将大模型转化为降本增效的生产力(如金融风控、工业质检)。

设备(D 端):大模型触达物理世界的载体,涵盖 AI PC、手机、机器人、智能汽车,形成 “感知 - 决策 - 反馈” 数据闭环。

政府(G 端):战略引导者与秩序保障者,通过政策扶持(如 “人工智能 +” 行动)、公共采购、安全监管,为产业划定发展方向。

飞轮效应:G 端政策催化 B 端技术落地→B 端赋能提升 C 端体验与 D 端智能→C 端反馈与 D 端数据反哺 B 端优化→最终支撑 G 端精准治理。

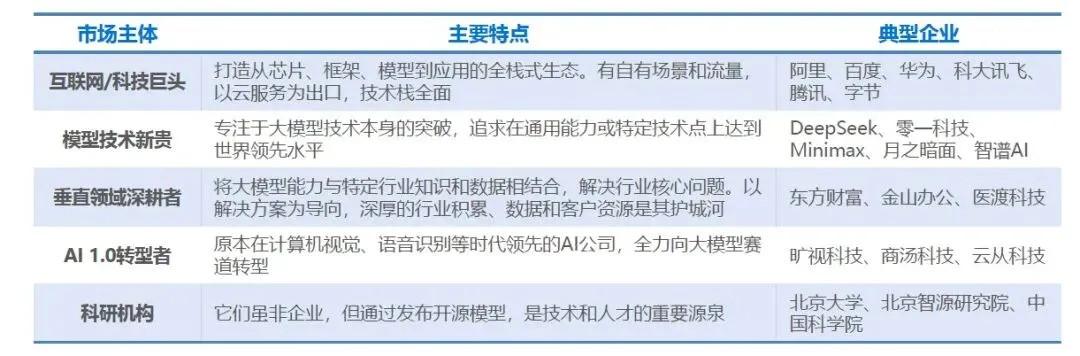

2、市场竞争梯队:

三、大模型企业典型案例分析

(一)科大讯飞:G/B 端深耕 + AI 终端构筑壁垒

1、核心战略:“优选 G 端、做深 B 端、加强 C 端”,以政企市场为商业化主阵地,同步布局 C 端与 AI 终端。

2、关键成果:

B/G 端:2024 年央国企大模型解决方案市占率第一,2025Q3 中标项目数量(32 个)与金额(35.16 亿元)双第一,独创 “通专结合” 定制模式。

C 端:布局 11 个赛道 27 款应用,孵化讯飞星火(MAU 超 1200 万)、讯飞 AI 学等百万级月活产品,星火 X1 模型对标 OpenAI o1。

设备端:赋能500 + 机器人企业,语音交互市占率领先;AI 硬件矩阵(办公本、学习机)形成数据闭环,抢占具身智能赛道。

(二)字节跳动:数据飞轮 + C 端流量驱动生态闭环

1、核心战略:纵向全栈布局(算力 - 模型 - 应用),横向赛道全覆盖(C 端流量 + B 端服务),依托数据飞轮反哺模型。

2、关键成果:

全栈能力:2025 年计划投入超120 亿美元建设 AI 基建,开源 Seed-OSS-36B 模型(支持超长文本),多模态技术(Waver1.0 视频生成、OmniHuman-1.5 动态图像)领先。

C 端生态:推出豆包(MAU 超 2476 万)、Cici(海外下载量前 20)等 20 + 应用,覆盖内容创作、教育、办公赛道,用户数据反哺模型迭代。

海外拓展:Cici 在印尼、英国等市场跻身谷歌应用商店免费榜前 20,全球化布局成效显著。

(三)阿里:夸克的用户粘性策略与差异化突围

1、核心战略:规避通用模型同质化竞争,以夸克为尖兵,转型“AI 工具集”,通过功能集成与生态协同提升用户粘性。

2、关键成果:

产品转型:从搜索工具升级为“AI 超级框”,集成创作、学术、健康服务;2025 年 9 月上线 “造点” 平台,集成 Midjourney V7 与通义万相双模型,提供 7 天免费体验。

用户粘性:2025 年 2 月次日留存率52.2%(高于行业 Top8 均值 43.4%),人均单日使用33 分钟,依托阿里生态(电商、本地生活)提升替换成本。

场景深耕:聚焦学习(搜题、错题整理)、办公(AI 写作、数据可视化)、生活(旅行规划、健康咨询)三大刚需场景,实现 “一个夸克全满足”。

四、大模型行业未来发展趋势

(一)技术趋势:向具身智能与超级智能演进

1、多模态融合深化:从信息融合转向“世界模型” 构建,实现文本、语音、三维空间的统一建模,支撑对真实环境的认知与预测。

2、智能体化演进:从被动工具升级为自主规划、协同决策的智能体(Agent),推动多 Agent 系统形成,拓展任务边界。

3、具身智能突破:大模型与机器人、车载系统深度融合,实现“认知 - 决策 - 行动” 闭环,2030 年成为万亿级赛道。

(二)产业趋势:生态协同与价值重心下移

1、价值链重构:通用模型趋于标准化,竞争重心从技术突破转向生态整合(API 服务、MaaS、行业定制)。

2、生态分化:头部企业巩固通用模型优势,新兴主体聚焦行业模型与轻量化部署,形成“基础 - 模型 - 应用 - 服务” 多层协同网络。

3、应用纵深:制造、金融、医疗等行业规模化落地 AI;C 端 AI 终端(AI PC、机器人)成为新入口,带动智能服务普及。

(三)治理趋势:安全可信与全球竞合

1、安全可信:构建数据、训练、部署全链条治理体系,将安全与伦理内化为模型核心能力,实现“合规驱动→内生可信” 转变。

2、中国路径:以《“人工智能 +” 行动意见》为纲领,平衡创新与安全,实现 “发展 - 规范 - 安全” 三元统一。

3、国际竞合:全球竞争转向规则制定权,中国倡导“政策引导 - 企业实践 - 社会协同” 治理模式,为全球提供 “中国方案”。