特别提示

微信公众号机制调整,请点击顶部“研蔻有色技术平台(原中冶有色技术平台)”→右上方“…”→设为★星标,否则很可能无法看到我们的推送。

高温合金作为支撑现代高端制造业和国防安全的关键战略材料,其性能水平直接决定了航空发动机、燃气轮机等重大装备的效能与可靠性。随着全球航空航天产业升级、清洁能源转型加速以及我国制造强国战略的深入推进,高温合金产业正迎来前所未有的发展机遇与严峻挑战。

本报告旨在全面、深入地剖析全球及中国高温合金产业的发展现状与未来趋势。报告首先系统梳理了高温合金的材料体系、性能要求与产业框架,进而从全球视野出发,对比分析了北美、欧洲、亚太等主要市场的规模格局与竞争态势。报告重点聚焦中国产业,详细解读了在国家“两机专项”等政策强力驱动下,国产高温合金从“跟跑”到“并跑”乃至“领跑”的艰难征程,深入剖析了产业链上下游的协同状况、核心技术的突破与瓶颈。

研究发现,全球市场由少数国际巨头主导,呈现技术密集与资本密集的双重特征。中国市场虽增长迅速,但在高端单晶叶片、粉末冶金盘件等关键产品上仍存在约40%的供给缺口,国产化替代需求迫切。技术层面,增材制造、数字孪生等智能技术与高熵合金等新材料体系的融合,正在重塑产业研发范式。同时,原材料供应安全、严格的行业认证壁垒以及国际贸易环境的不确定性,构成了产业发展的主要风险。

基于以上分析,报告展望了产业向高性能、低成本、绿色化、智能化演进的明确趋势,并对未来市场规模与供需结构进行了量化预测。最后,报告分别向产业链企业、投资者及政策制定者提出了具有操作性的战略建议:企业应聚焦核心技术突破与供应链韧性建设;投资者可关注拥有深厚技术壁垒的龙头企业和新兴技术融合方向;政府层面则需持续完善创新生态与标准体系,以推动我国高温合金产业实现全面自主可控与高质量发展。

本报告融合了详实的市场数据、深度的产业链调研与前沿的技术洞察,力求为相关决策者提供一份兼具全局视野与实战价值的产业指南。

《高熵合金产业发展报告(2025)》

目录一览

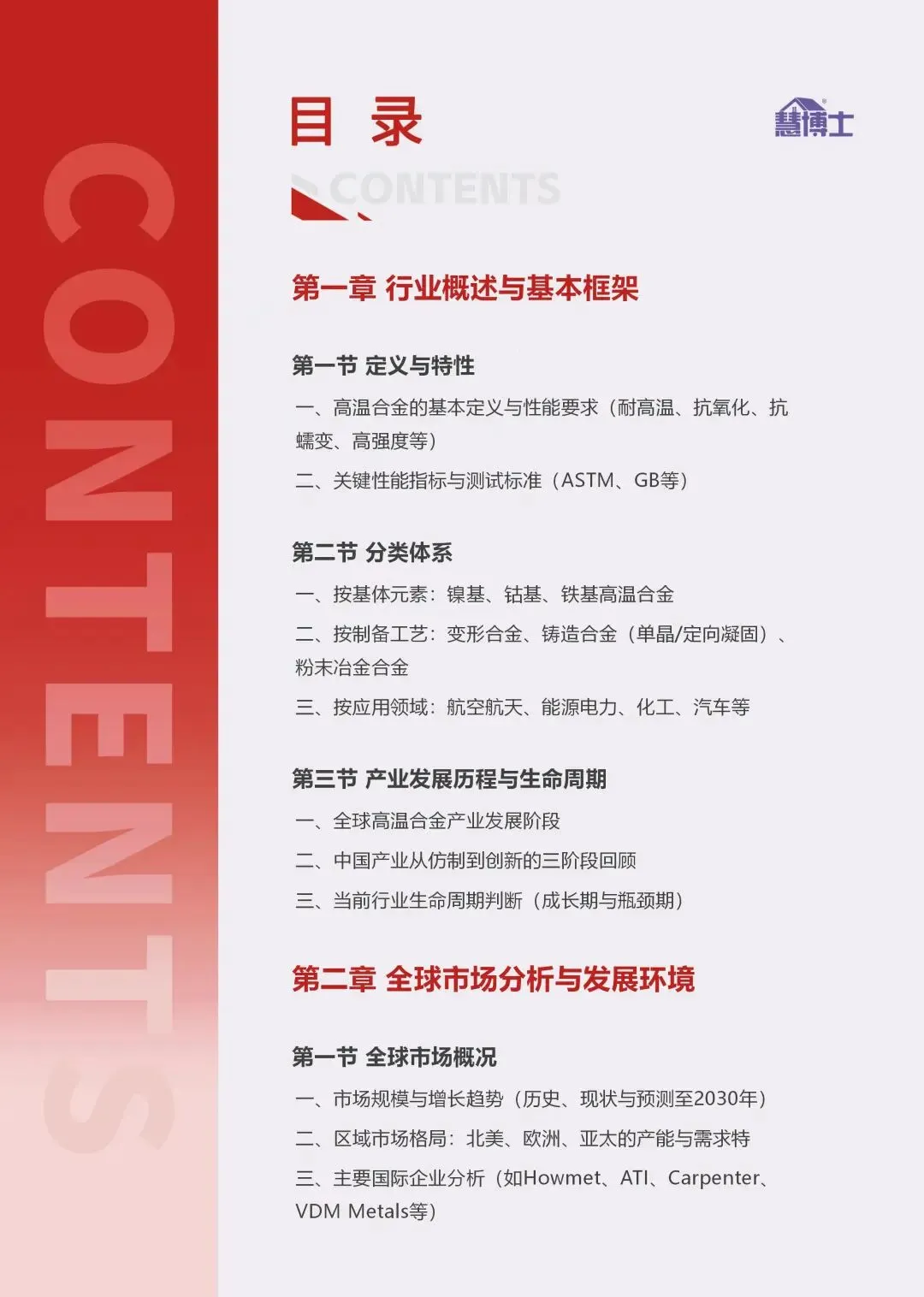

第一章 行业概述与基本框架

第一节 定义与特性

一、高温合金的基本定义与性能要求(耐高温、抗氧化、抗蠕变、高强度等)

二、关键性能指标与测试标准(ASTM、GB等)

第二节 分类体系

一、按基体元素:镍基、钴基、铁基高温合金

二、按制备工艺:变形合金、铸造合金(单晶/定向凝固)、粉末冶金合金

三、按应用领域:航空航天、能源电力、化工、汽车等

第三节 产业发展历程与生命周期

一、全球高温合金产业发展阶段

二、中国产业从仿制到创新的三阶段回顾

三、当前行业生命周期判断(成长期与瓶颈期)

第二章 全球市场分析与发展环境

第一节 全球市场概况

一、市场规模与增长趋势(历史、现状与预测至2030年)

二、区域市场格局:北美、欧洲、亚太的产能与需求特点

三、主要国际企业分析(如Howmet、ATI、Carpenter、VDM Metals等)

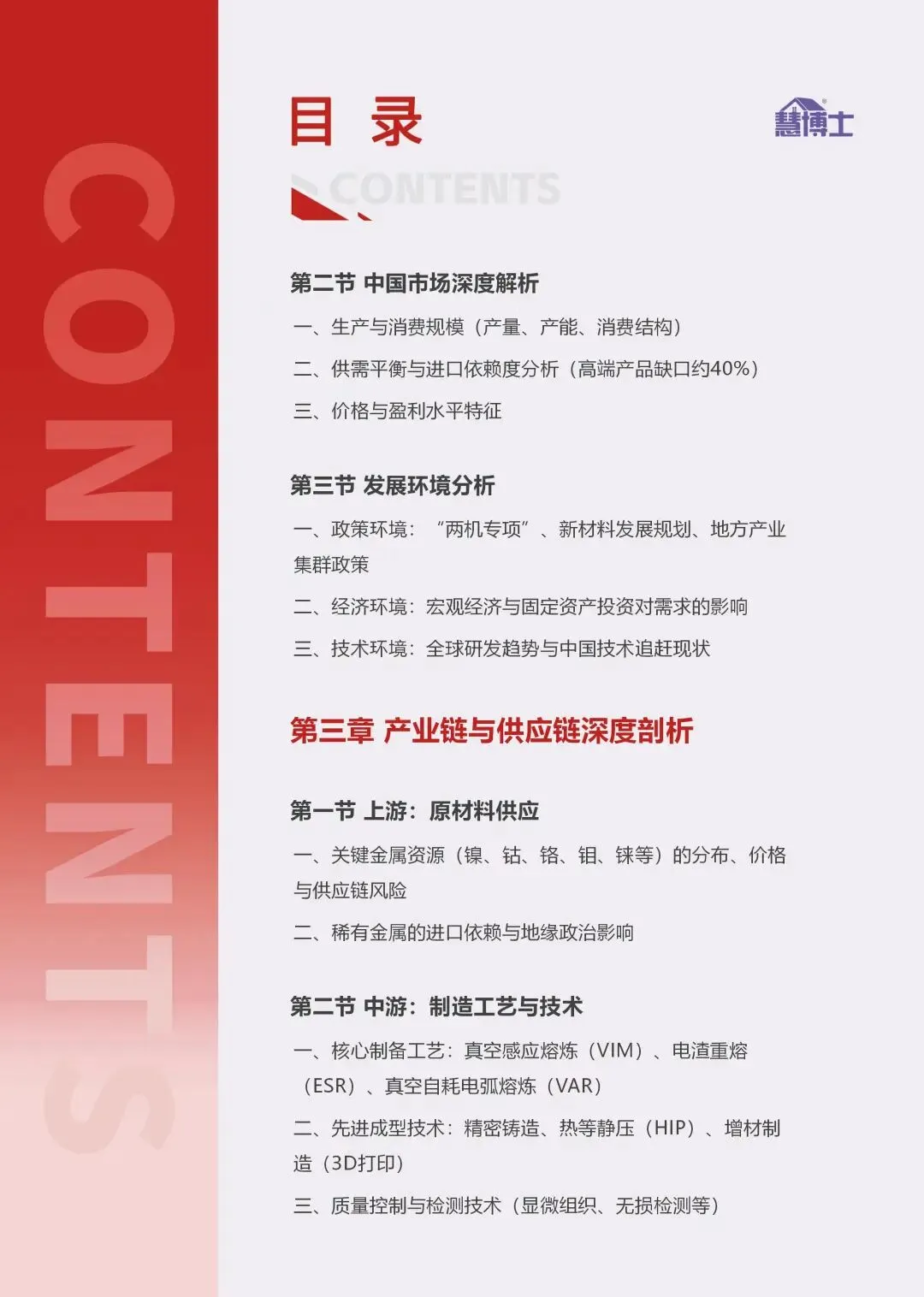

第二节 中国市场深度解析

一、生产与消费规模(产量、产能、消费结构)

二、供需平衡与进口依赖度分析(高端产品缺口约40%)

三、价格与盈利水平特征

第三节 发展环境分析

一、政策环境:“两机专项”、新材料发展规划、地方产业集群政策

二、经济环境:宏观经济与固定资产投资对需求的影响

三、技术环境:全球研发趋势与中国技术追赶现状

第三章 产业链与供应链深度剖析

第一节 上游:原材料供应

一、关键金属资源(镍、钴、铬、钼、铼等)的分布、价格与供应链风险

二、稀有金属的进口依赖与地缘政治影响

第二节 中游:制造工艺与技术

一、核心制备工艺:真空感应熔炼(VIM)、电渣重熔(ESR)、真空自耗电弧熔炼(VAR)

二、先进成型技术:精密铸造、热等静压(HIP)、增材制造(3D打印)

三、质量控制与检测技术(显微组织、无损检测等)

第三节 下游:应用需求分析

一、航空航天:航空发动机(叶片、涡轮盘等)的需求测算与认证路径

二、能源电力:燃气轮机、核电、超临界火电的需求驱动

三、其他领域:化工、汽车(涡轮增压器)、国防军工、新兴能源(氢能)

第四章 技术发展趋势与研发动态

第一节 材料创新

一、新一代高温合金:第四代/第五代单晶合金、高熵合金、金属间化合物

二、低成本与高性能平衡:减钴、低镍合金设计

第二节 工艺突破

一、增材制造在复杂构件中的应用进展

二、智能熔炼与数字孪生技术

三、表面工程:热障涂层(TBC)、抗氧化/抗腐蚀涂层

第三节 替代材料与竞争技术

一、陶瓷基复合材料(CMC)、碳-碳复合材料的替代潜力

二、材料基因组学与高通量试验加速研发

第五章 竞争格局与重点企业研究

第一节 全球竞争格局

一、市场集中度(CR5/CR10)与垄断竞争特征

二、国际巨头竞争策略:技术垄断、产业链整合、客户绑定

第二节 中国市场竞争分析

一、主要企业类型:国企主导(抚顺特钢、钢研高纳)、民企突围(图南股份、西部超导)

二、竞争要素:技术研发、产能规模、资质认证、成本控制

第三节 重点企业深度剖析(中外对比)

一、国际企业:Howmet、ATI、Carpenter、VDM Metals(产品线、核心技术、市场定位)

二、国内企业:抚顺特钢、钢研高纳、图南股份、西部超导、北京航材院(业务侧重、技术能力、财务表现)

第四节 研发体系分析

一、科研院所与高校的作用(中科院金属所、北航、哈工大等)

二、产学研合作模式与成果转化

第六章 产业挑战、风险与机遇

第一节 主要挑战

一、技术瓶颈:高端单晶叶片、粉末盘等“卡脖子”环节

二、供应链风险:原材料价格波动、关键设备进口依赖

三、市场壁垒:航空军工领域的长认证周期、严格资质要求

第二节 风险分析

一、技术迭代风险、政策变化风险、国际贸易摩擦

二、环保与能耗压力(熔炼环节污染治理)

第三节 发展机遇

一、国产化替代加速(航空发动机、燃气轮机)

二、新兴需求增长(氢能、核电、增材制造)

三、军民融合与出口潜力

第七章 未来展望与战略建议

第一节 技术趋势预测

一、更高承温能力、更长寿命、轻量化与低成本化

二、智能制造与绿色制造技术普及

第二节 市场前景预测(20252030)

一、全球与中国市场规模预测(分情景分析)

二、供需缺口变化与国产化率提升路径

第三节 投资价值分析

一、产业链高价值环节:高端熔炼、粉末冶金、单晶叶片、涂层技术

二、投资热点:技术平台型企业、回收与循环利用、新材料融合方向

第四节 策略建议

一、对企业:加强研发合作、布局上游资源、拓展高端市场

二、对政府:完善标准体系、支持中试平台、构建产业协同生态

订阅完整报告、按需订制研究报告请联系:

王老师:13811074572