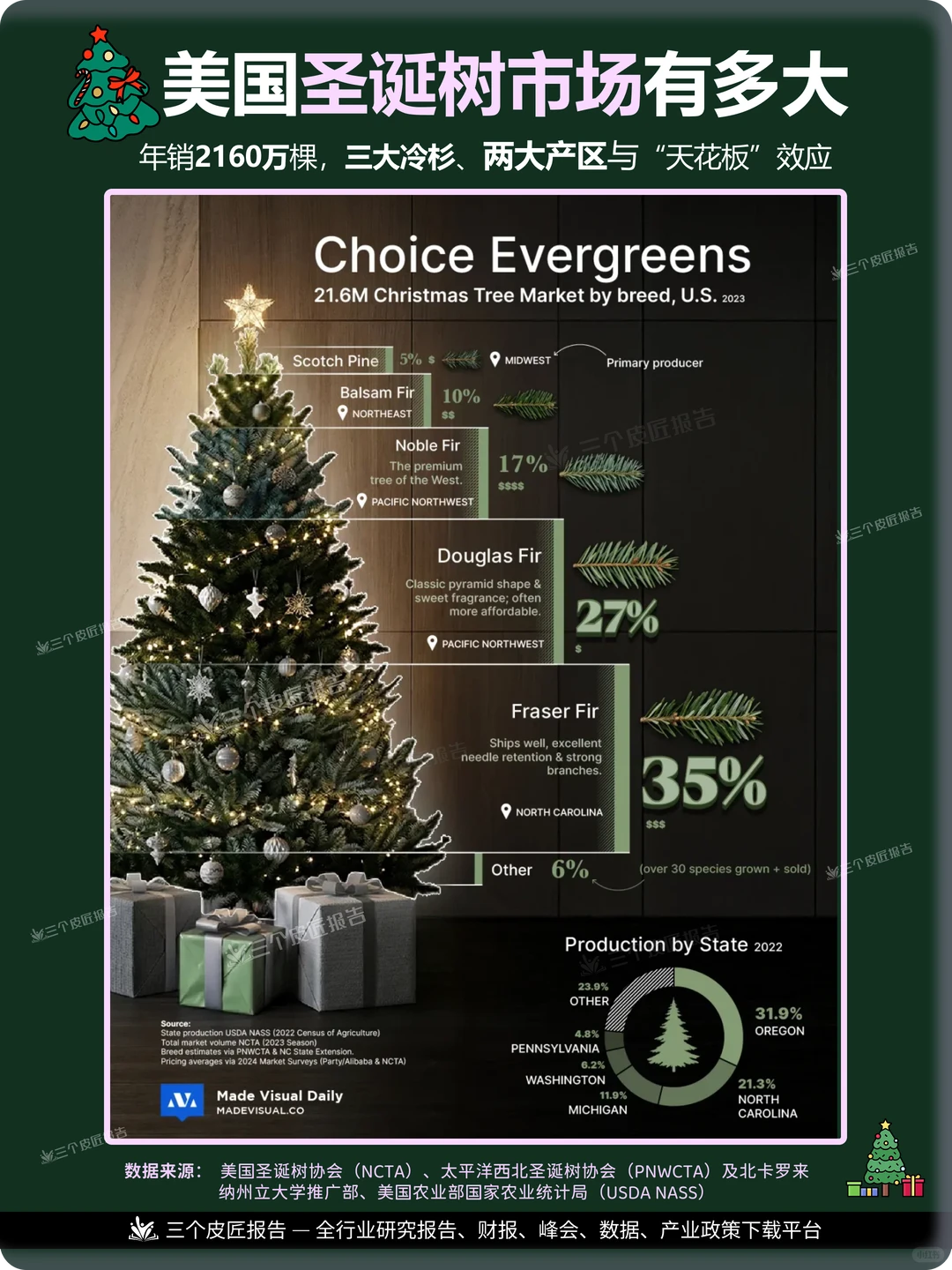

在美国,圣诞树不仅是一个节日传统,更是一个年销售额达2160万棵的成熟产业。尽管商业种植的树种超过30种,但市场主要由“冷杉三巨头” —— 弗雷泽冷杉、道格拉斯冷杉和壮丽冷杉主导,它们合计占据了近80%的市场份额。

? 市场主力:“冷杉三巨头”

由弗雷泽冷杉、道格拉斯冷杉和壮丽冷杉组成的“冷杉三巨头”,合计拿下了近80% 的市场份额。

▫ 弗雷泽冷杉(35%)高居榜首,年销量约800万棵。它品相好、枝条强韧且极其耐运输,这些特质使其成为东部市场的王牌,价格定位在高端区间。

▫ 道格拉斯冷杉(27%)紧随其后,年销约600万棵。它凭借经典的锥形外观、香甜的气味和较高的性价比,成为西部市场最受欢迎的选择。

▫ 作为“西部高端树”的壮丽冷杉(17%) 凭借出众的品相占据着超高端价格区间,年销量约280万棵。

?️ 生产格局:清晰的东西部“双核”产区

圣诞树的生产在地理上高度集中,形成了以俄勒冈州为核心的西部产区和以北卡罗来纳州为核心的东部产区,两者产量合计超过全国的一半。

? 核心行业洞察

1.“绿色帷幕”效应:高昂的跨州运输成本,在事实上将美国市场一分为二:东部由北卡罗来纳的弗雷泽冷杉主导,西部则由俄勒冈等州的道格拉斯冷杉主导,消费者偏好很大程度上受物流支配。

2.面临“人工天花板”:真实圣诞树市场总量长期稳定在约2100万棵,增长面临瓶颈。这是因为全美约77% 的家庭已选择可重复使用的人工圣诞树,构成了消费天花板。

3.依赖“加拿大补给”:美国本土产量(约1500万棵)无法完全满足需求,每年需要从加拿大(主要是魁北克省和新斯科舍省)“静默进口”近200万棵,以保障东北部市场的充足供应。

4.数据统计差异:市场报告中 “销售量” (21.6M) 通常高于本土 “收获量” (~15M) ,其差额主要由加拿大进口量以及从批发砍伐到零售售出的时间差构成。

数据来源:

▫ 总市场容量:美国圣诞树协会(NCTA, 2023季)

▫ 各树种占比估算:太平洋西北圣诞树协会(PNWCTA)及北卡罗来纳州立大学推广部

▫ 各州产量数据:美国农业部国家农业统计局(USDA NASS, 2022农业普查)

本文内容基于第三方公开数据整合,市场数据会因统计口径和年度波动而存在差异,不构成任何商业决策依据。

#圣诞节消费数据 #圣诞树市场 #假日购物季 #行业数据 #消费洞察 #节日经济 #行业报告 #行业发展现状与趋势

? 市场主力:“冷杉三巨头”

由弗雷泽冷杉、道格拉斯冷杉和壮丽冷杉组成的“冷杉三巨头”,合计拿下了近80% 的市场份额。

▫ 弗雷泽冷杉(35%)高居榜首,年销量约800万棵。它品相好、枝条强韧且极其耐运输,这些特质使其成为东部市场的王牌,价格定位在高端区间。

▫ 道格拉斯冷杉(27%)紧随其后,年销约600万棵。它凭借经典的锥形外观、香甜的气味和较高的性价比,成为西部市场最受欢迎的选择。

▫ 作为“西部高端树”的壮丽冷杉(17%) 凭借出众的品相占据着超高端价格区间,年销量约280万棵。

?️ 生产格局:清晰的东西部“双核”产区

圣诞树的生产在地理上高度集中,形成了以俄勒冈州为核心的西部产区和以北卡罗来纳州为核心的东部产区,两者产量合计超过全国的一半。

? 核心行业洞察

1.“绿色帷幕”效应:高昂的跨州运输成本,在事实上将美国市场一分为二:东部由北卡罗来纳的弗雷泽冷杉主导,西部则由俄勒冈等州的道格拉斯冷杉主导,消费者偏好很大程度上受物流支配。

2.面临“人工天花板”:真实圣诞树市场总量长期稳定在约2100万棵,增长面临瓶颈。这是因为全美约77% 的家庭已选择可重复使用的人工圣诞树,构成了消费天花板。

3.依赖“加拿大补给”:美国本土产量(约1500万棵)无法完全满足需求,每年需要从加拿大(主要是魁北克省和新斯科舍省)“静默进口”近200万棵,以保障东北部市场的充足供应。

4.数据统计差异:市场报告中 “销售量” (21.6M) 通常高于本土 “收获量” (~15M) ,其差额主要由加拿大进口量以及从批发砍伐到零售售出的时间差构成。

数据来源:

▫ 总市场容量:美国圣诞树协会(NCTA, 2023季)

▫ 各树种占比估算:太平洋西北圣诞树协会(PNWCTA)及北卡罗来纳州立大学推广部

▫ 各州产量数据:美国农业部国家农业统计局(USDA NASS, 2022农业普查)

本文内容基于第三方公开数据整合,市场数据会因统计口径和年度波动而存在差异,不构成任何商业决策依据。

#圣诞节消费数据 #圣诞树市场 #假日购物季 #行业数据 #消费洞察 #节日经济 #行业报告 #行业发展现状与趋势