? 2025中国智能电动汽车市场:智能汽车从“可选”变“主流”

这一年,AIEV(人工智能电动汽车)渗透率预计达 18.7%,相当于每卖出5台乘用车,就有1台搭载高阶智能系统。市场正从“卷价格”转向 “卷自研、卷落地”,行业竞争进入以算法、数据闭环与算力为核心的深水区。

? 乘用车产业:三大领域集体跃迁

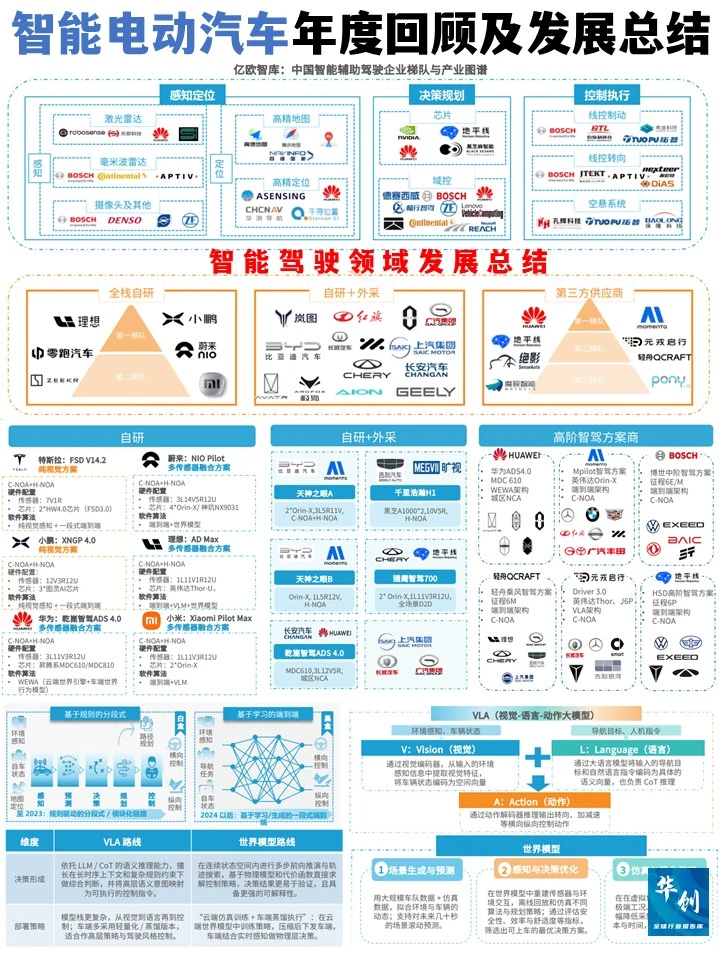

1. 智能驾驶:城市NOA普及至15万级车型

技术路线从规则驱动转向 端到端大模型,VLA(视觉-语言-动作)与“世界模型”成主流。

头部智驾方案商(如轻舟智能)通过 数据闭环+成本控制,推动高阶智驾“科技平权”。

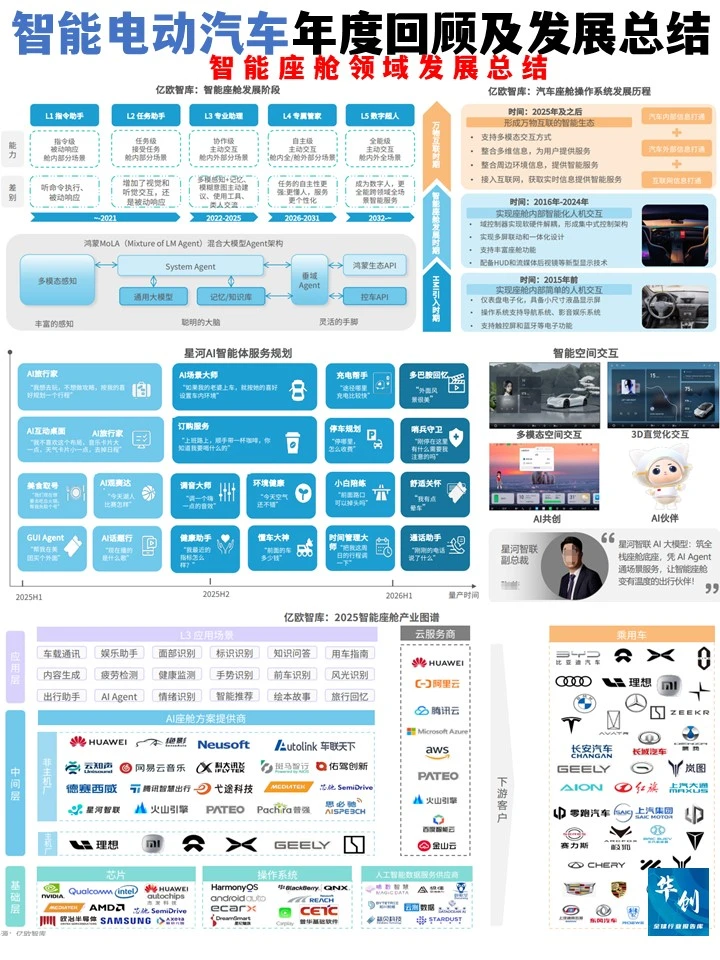

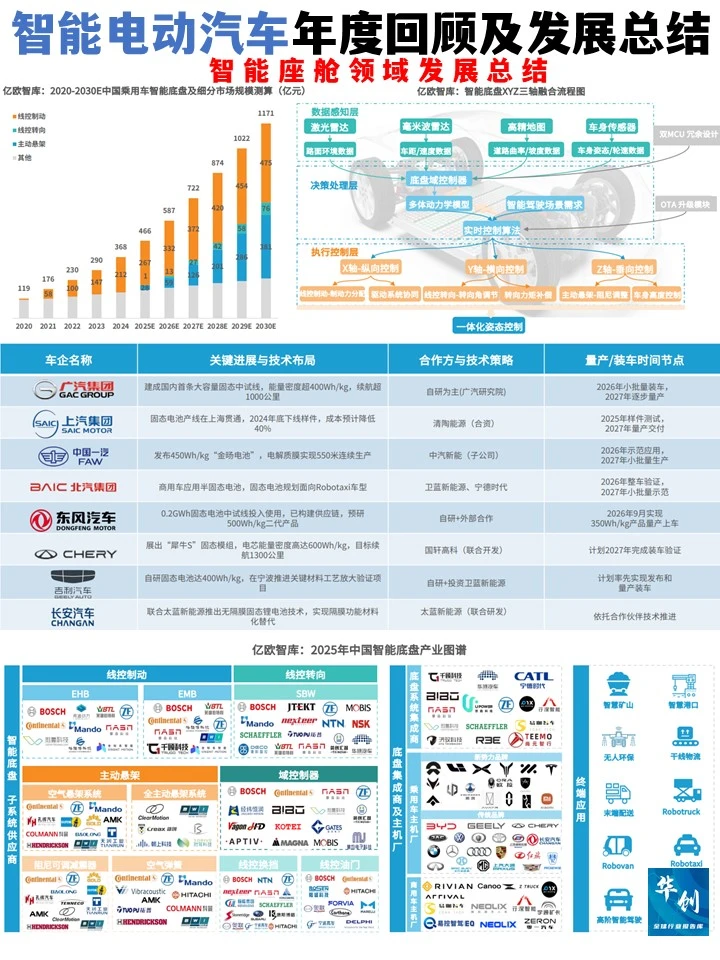

2. 智能座舱:从“交互工具”到“AI智能体”

座舱进入 L3阶段,以AI Agent为核心,实现多模态感知、记忆与跨域执行。

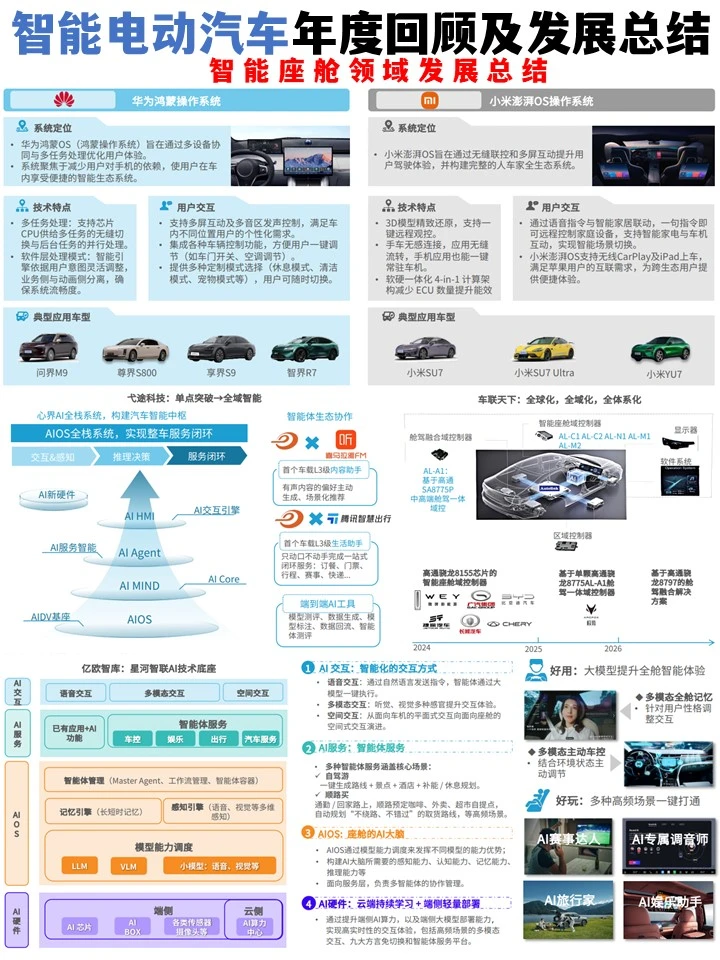

华为鸿蒙、小米澎湃OS正构建 “人-车-家”生态,操作系统成为服务聚合平台。

3. 智能底盘+固态电池:补齐执行与续航短板

线控底盘向 XYZ三轴一体化姿态控制 升级,为智驾提供保障。

固态电池将于2026-2027年迎来量产节点,续航突破1000km,成本有望下降40%。

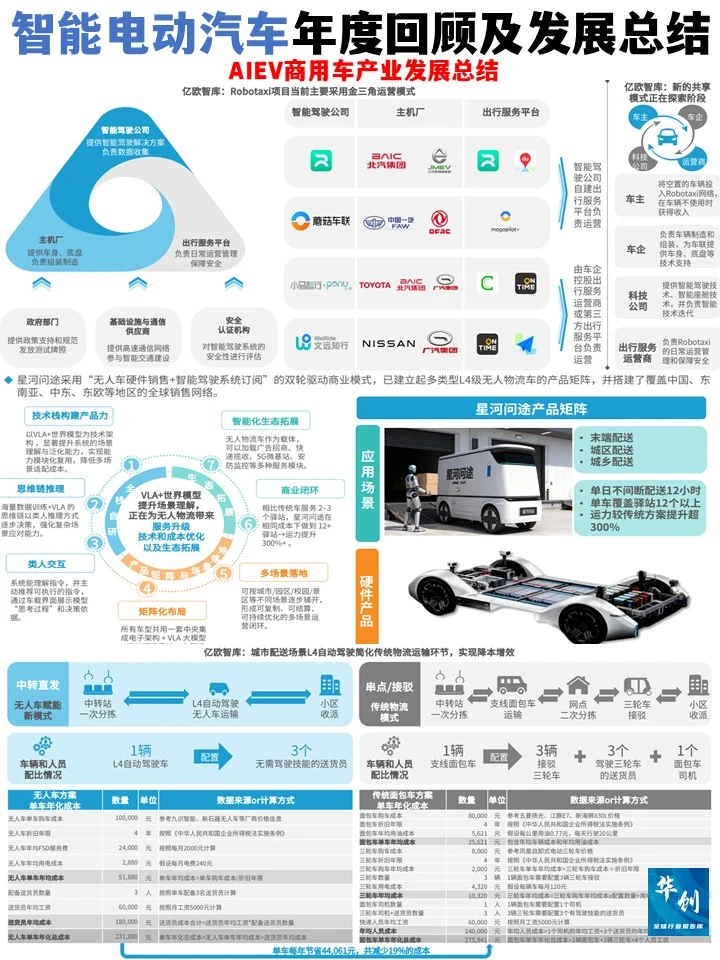

? 商用车产业:L4级商业化闭环已跑通

• Robotaxi:盈利模型接近传统出租

• Robovan(城配物流):降本增效已验证

• 智慧港口:成本已低于人工

? 总结:智能电动汽车产业正从 “功能叠加” 迈向 “系统重构”——智能驾驶在普及、智能座舱在升维、固态电池在突破,而商用车已跑出清晰商业化路径。

PDF文件40页

#AIEV #智能电动汽车#新能源汽车#智能汽车#自动驾驶#智能驾驶#Robotaxi #智能底盘#城市NOA #智能座舱#固态电池#汽车科技#行业报告#人工智能#鸿蒙智行 #小米汽车

这一年,AIEV(人工智能电动汽车)渗透率预计达 18.7%,相当于每卖出5台乘用车,就有1台搭载高阶智能系统。市场正从“卷价格”转向 “卷自研、卷落地”,行业竞争进入以算法、数据闭环与算力为核心的深水区。

? 乘用车产业:三大领域集体跃迁

1. 智能驾驶:城市NOA普及至15万级车型

技术路线从规则驱动转向 端到端大模型,VLA(视觉-语言-动作)与“世界模型”成主流。

头部智驾方案商(如轻舟智能)通过 数据闭环+成本控制,推动高阶智驾“科技平权”。

2. 智能座舱:从“交互工具”到“AI智能体”

座舱进入 L3阶段,以AI Agent为核心,实现多模态感知、记忆与跨域执行。

华为鸿蒙、小米澎湃OS正构建 “人-车-家”生态,操作系统成为服务聚合平台。

3. 智能底盘+固态电池:补齐执行与续航短板

线控底盘向 XYZ三轴一体化姿态控制 升级,为智驾提供保障。

固态电池将于2026-2027年迎来量产节点,续航突破1000km,成本有望下降40%。

? 商用车产业:L4级商业化闭环已跑通

• Robotaxi:盈利模型接近传统出租

• Robovan(城配物流):降本增效已验证

• 智慧港口:成本已低于人工

? 总结:智能电动汽车产业正从 “功能叠加” 迈向 “系统重构”——智能驾驶在普及、智能座舱在升维、固态电池在突破,而商用车已跑出清晰商业化路径。

PDF文件40页

#AIEV #智能电动汽车#新能源汽车#智能汽车#自动驾驶#智能驾驶#Robotaxi #智能底盘#城市NOA #智能座舱#固态电池#汽车科技#行业报告#人工智能#鸿蒙智行 #小米汽车