“双碳”政策下,山西焦煤面临筹资、投资和经营三大风险,综合风险得分2022年改善但仍处于“中-低风险”边缘。通过优化融资结构、投资多元化和技术创新,山西焦煤可降低财务风险,实现绿色转型。

大白话版本:

文章各部分主要内容概括:

(1) [绪论]:

先把“双碳”政策的大背景摆出来:国家要求2030年碳达峰、2060年碳中和,煤炭行业一下子成了“众矢之的”。作者发现,虽然大家都在谈“双碳”,但专门研究煤炭企业财务风险的文章几乎没有,于是决定把山西焦煤这家“煤炭老大哥”拎出来,看看它到底被“双碳”逼成了啥样,钱好不好借、项目好不好投、日子好不好过。

(2) [相关概念与理论基础]:

把要用到的“工具箱”摆整齐:财务风险分“还不起钱的狭义”和“赚不着钱的广义”;“双碳”政策不是直接砍你一刀,而是通过“筹资—投资—经营”三条线慢慢勒紧你的“钱袋子”。理论靠山也准备好:内部控制、风险管理、可持续发展,一个都不能少。

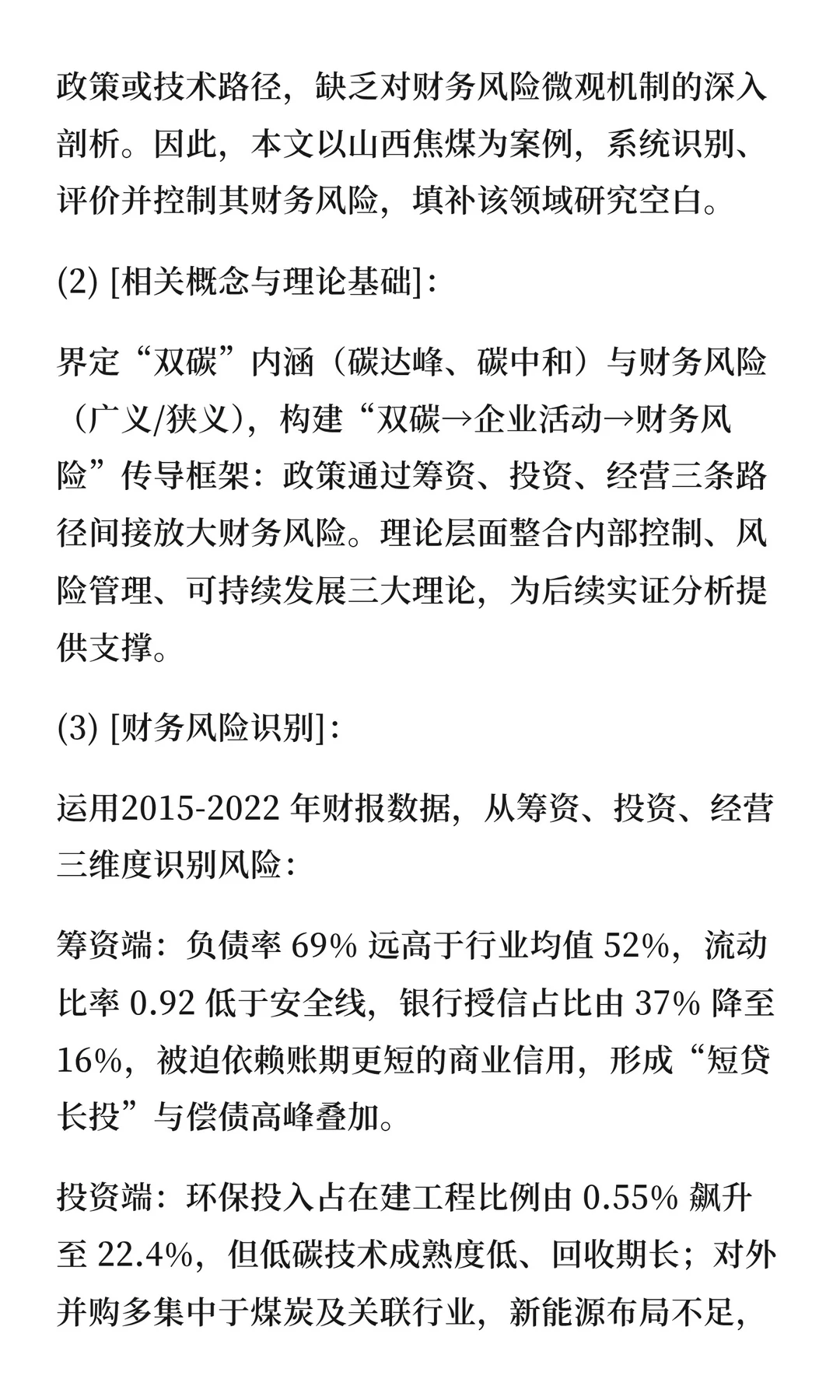

(3) [山西焦煤财务风险识别]:

先给山西焦煤“体检”:

筹资端:银行嫌它“高污染”,贷款越给越少,只能拖欠供应商货款,短期债越滚越大。

投资端:为了“洗白”,大把银子砸进环保设备和低碳技术,可这些设备一时半会儿变不出利润,回报遥遥无期。

经营端:煤价虽高,但库存积压、环保罚款、碳排放指标全靠买,成本像吹气球一样鼓起来。一句话:钱难借、项目难赚、现货难卖。

(4) [财务风险评价]:

作者把传统财务指标(负债率、利润率、周转率等)和“碳指标”(环保投资占比、单位利润碳排放量、碳资产周转率等)混在一起,用“熵值法”给它们排座次,再用“改进功效系数法”打分。结果:山西焦煤2018-2022年综合风险得分先降后升,2022年虽比2020年好看些,但仍处于“中-低风险”边缘,筹资和成长两块最危险。

(5) [风险成因分析]:

用大白话总结就是:

借钱难——银行把“两高”企业拉进黑名单,公司只能拖欠货款,短期债越堆越高。

投资亏——低碳设备烧钱多、回本慢,新能源项目又竞争激烈,谁也不敢保证一定能赚。

卖货难——政策让下游钢厂、电厂减少用煤,库存积压,钱收不回来,还得交环保罚款。

#会计论文选题 #本科毕业论文 #论文选题 #会计论文选题 #会计论文选题方向 #财务管理

大白话版本:

文章各部分主要内容概括:

(1) [绪论]:

先把“双碳”政策的大背景摆出来:国家要求2030年碳达峰、2060年碳中和,煤炭行业一下子成了“众矢之的”。作者发现,虽然大家都在谈“双碳”,但专门研究煤炭企业财务风险的文章几乎没有,于是决定把山西焦煤这家“煤炭老大哥”拎出来,看看它到底被“双碳”逼成了啥样,钱好不好借、项目好不好投、日子好不好过。

(2) [相关概念与理论基础]:

把要用到的“工具箱”摆整齐:财务风险分“还不起钱的狭义”和“赚不着钱的广义”;“双碳”政策不是直接砍你一刀,而是通过“筹资—投资—经营”三条线慢慢勒紧你的“钱袋子”。理论靠山也准备好:内部控制、风险管理、可持续发展,一个都不能少。

(3) [山西焦煤财务风险识别]:

先给山西焦煤“体检”:

筹资端:银行嫌它“高污染”,贷款越给越少,只能拖欠供应商货款,短期债越滚越大。

投资端:为了“洗白”,大把银子砸进环保设备和低碳技术,可这些设备一时半会儿变不出利润,回报遥遥无期。

经营端:煤价虽高,但库存积压、环保罚款、碳排放指标全靠买,成本像吹气球一样鼓起来。一句话:钱难借、项目难赚、现货难卖。

(4) [财务风险评价]:

作者把传统财务指标(负债率、利润率、周转率等)和“碳指标”(环保投资占比、单位利润碳排放量、碳资产周转率等)混在一起,用“熵值法”给它们排座次,再用“改进功效系数法”打分。结果:山西焦煤2018-2022年综合风险得分先降后升,2022年虽比2020年好看些,但仍处于“中-低风险”边缘,筹资和成长两块最危险。

(5) [风险成因分析]:

用大白话总结就是:

借钱难——银行把“两高”企业拉进黑名单,公司只能拖欠货款,短期债越堆越高。

投资亏——低碳设备烧钱多、回本慢,新能源项目又竞争激烈,谁也不敢保证一定能赚。

卖货难——政策让下游钢厂、电厂减少用煤,库存积压,钱收不回来,还得交环保罚款。

#会计论文选题 #本科毕业论文 #论文选题 #会计论文选题 #会计论文选题方向 #财务管理