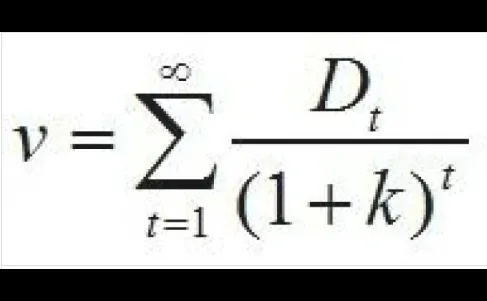

股票中的绝对估值法说的就是现金流折现法,具体公式如图二

在公式的分子部分,我们前文用的是EPS来举例,但其实可选的并非只有EPS,更多的是使用自由现金流折现(因为只有现金流才是公司实际收到的钱,而不只是一个数字)

实际应用时,我会同时计算EPS和股权现金流的结果,观察两者都差异

除此之外,现金流折现法还需要解决几个问题:

要选定一个折现期限,也就是说,你要将未来多少年的数据折现到现在。

你当然可以假定公司可以永远经营下去,但这样一来就要再多估计一个永续增长率了,这是十分困难的

同时也无必要,因为预测的时间越远,数据的可靠程度就越低,而且由于分母变得过大,实际对现值的影响极小。

我一般使用的期限是20年。

注意这有一个隐含假设:这家公司大概率还能不错地经营20年(甚至30年或者久)

那些说不准明年就倒闭的公司,你估它又有什么意义呢?

同理,由上文我们也可以得出另一个结论:那些神一年鬼一年的公司(周期股、概念股、梦想股),也是没办法估的。

折现率,也就是底下那个R怎么选?

这个问题见仁见智,我只提供几个角度:

常见的你可以用无风险收益率(一般指的是美国长期国债收益率,这就是为什么美联储加息会导致全球资产下跌,因为分母变大了),再加上一定的风险溢价(毕竟股票不是无风险资产)

如果你嫌麻烦,可以干脆设定成自己想要的年化回报,比如说你希望从EPS增长中得到平均每年12%的回报,那就直接定成12%好了。但要注意,这个值一定要合理,过高过低都会失去意义。

对于不同的股票,可以做适当的调整,对于业绩确定性强的,不妨定低一点,反之也一样。

还是那句话:要合理

感觉写这些都没人看,还不如讲故事,最后再讲讲“安全边际”就把估值篇结束吧。

#价值投资 #金融理财 #股票

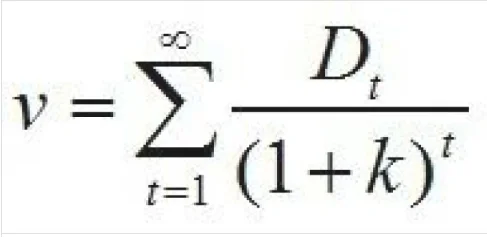

在公式的分子部分,我们前文用的是EPS来举例,但其实可选的并非只有EPS,更多的是使用自由现金流折现(因为只有现金流才是公司实际收到的钱,而不只是一个数字)

实际应用时,我会同时计算EPS和股权现金流的结果,观察两者都差异

除此之外,现金流折现法还需要解决几个问题:

要选定一个折现期限,也就是说,你要将未来多少年的数据折现到现在。

你当然可以假定公司可以永远经营下去,但这样一来就要再多估计一个永续增长率了,这是十分困难的

同时也无必要,因为预测的时间越远,数据的可靠程度就越低,而且由于分母变得过大,实际对现值的影响极小。

我一般使用的期限是20年。

注意这有一个隐含假设:这家公司大概率还能不错地经营20年(甚至30年或者久)

那些说不准明年就倒闭的公司,你估它又有什么意义呢?

同理,由上文我们也可以得出另一个结论:那些神一年鬼一年的公司(周期股、概念股、梦想股),也是没办法估的。

折现率,也就是底下那个R怎么选?

这个问题见仁见智,我只提供几个角度:

常见的你可以用无风险收益率(一般指的是美国长期国债收益率,这就是为什么美联储加息会导致全球资产下跌,因为分母变大了),再加上一定的风险溢价(毕竟股票不是无风险资产)

如果你嫌麻烦,可以干脆设定成自己想要的年化回报,比如说你希望从EPS增长中得到平均每年12%的回报,那就直接定成12%好了。但要注意,这个值一定要合理,过高过低都会失去意义。

对于不同的股票,可以做适当的调整,对于业绩确定性强的,不妨定低一点,反之也一样。

还是那句话:要合理

感觉写这些都没人看,还不如讲故事,最后再讲讲“安全边际”就把估值篇结束吧。

#价值投资 #金融理财 #股票