?一、研究样本与数据来源

样本选择:本文选取2011-2019年中国省级面板数据作为研究样本。

数据来源:数据主要来源于《中国税务年鉴》《中国财政年鉴》《中国统计年鉴》和Wind资讯数据库。

?二、变量定义与指标构建

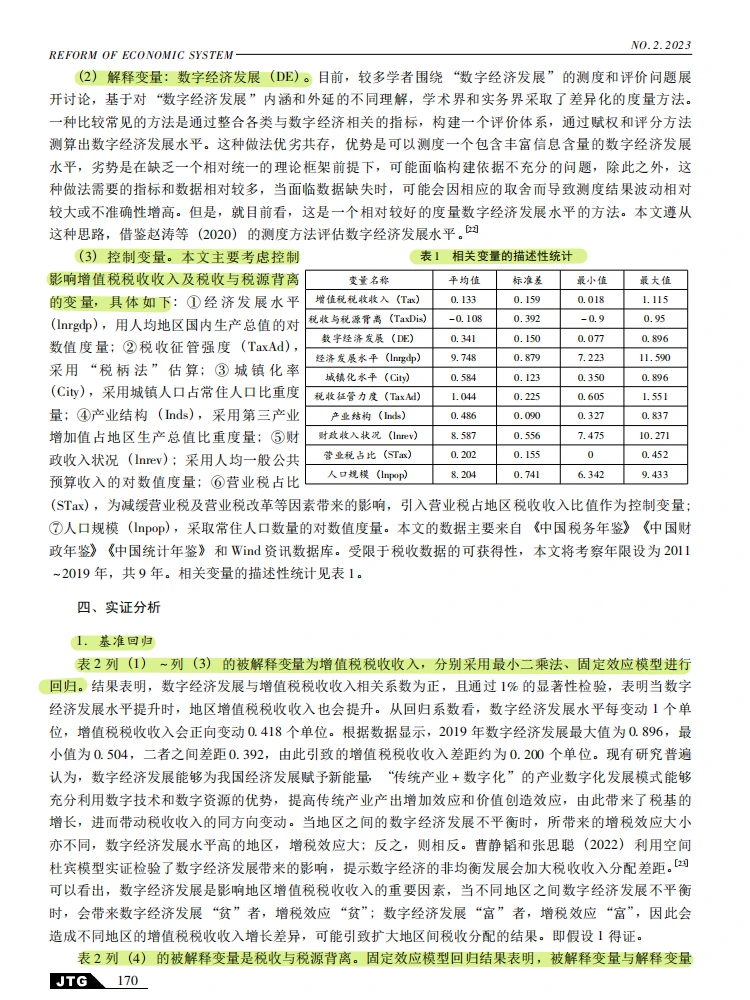

被解释变量:增值税税收收入(Tax):用人均增值税税额衡量。税收与税源背离(TaxDis):通过比较生产地原则和消费地原则下的增值税收入差异来衡量。

核心解释变量:

数字经济发展(DE):通过整合数字经济相关指标构建评价体系,采用熵值法测度。

控制变量:

经济发展水平(lnrgdp):人均地区国内生产总值的对数值。

税收征管强度(TaxAd):采用“税柄法”估算。

城镇化率(City):城镇人口占常住人口比重。

产业结构(Inds):第三产业增加值占地区生产总值比重。

财政收入状况(lnrev):人均一般公共预算收入的对数值。

营业税占比(STax):营业税占地区税收收入比值。

人口规模(lnpop):常住人口数量的对数值。

?三、实证分析步骤

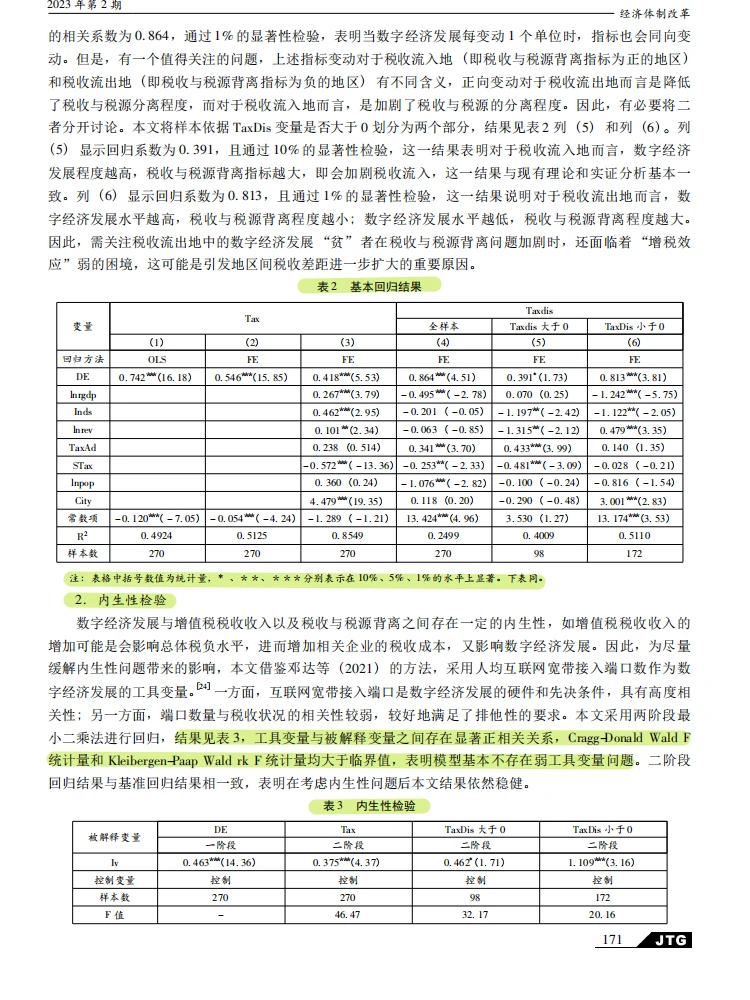

1.基准回归:采用固定效应模型,检验数字经济发展对增值税税收收入和税收与税源背离的影响。结果显示,数字经济发展与增值税税收收入显著正相关,数字经济发展水平每提升1个单位,增值税税收收入正向变动0.418个单位。

2.稳健性检验:采用工具变量法(人均互联网宽带接入端口数)进行两阶段最小二乘法回归,结果稳健。

3.内生性控制:通过工具变量法缓解内生性问题,工具变量与被解释变量显著正相关,Cragg-Donald Wald F统计量和Kleibergen-Paap Wald rk F统计量均大于临界值,表明不存在弱工具变量问题。

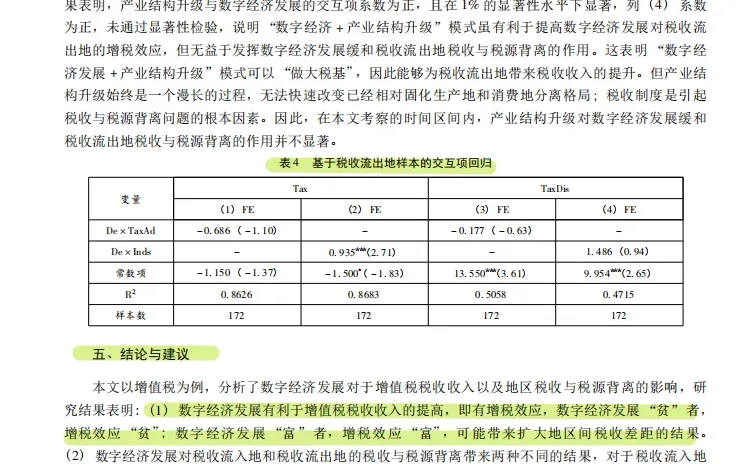

4.异质性分析:将样本分为税收流入地和税收流出地,结果显示数字经济发展对税收流入地加剧了税收与税源背离,而对税收流出地则降低了背离程度。

5.机制分析:进一步分析产业结构升级与数字经济发展交互项的影响,发现“数字经济+产业升级”模式能够提高税收流出地的增税效应,但对缓解税收与税源背离作用不显著。

✔Dta数据和Excel数据文件一份

✔详细的代码解释和注释,确保清晰易懂

✔结果输出的完整文档,汇总分析结论

#stata实证分析 #stata #统计学 #stata实证不显著 #stata数据分析

样本选择:本文选取2011-2019年中国省级面板数据作为研究样本。

数据来源:数据主要来源于《中国税务年鉴》《中国财政年鉴》《中国统计年鉴》和Wind资讯数据库。

?二、变量定义与指标构建

被解释变量:增值税税收收入(Tax):用人均增值税税额衡量。税收与税源背离(TaxDis):通过比较生产地原则和消费地原则下的增值税收入差异来衡量。

核心解释变量:

数字经济发展(DE):通过整合数字经济相关指标构建评价体系,采用熵值法测度。

控制变量:

经济发展水平(lnrgdp):人均地区国内生产总值的对数值。

税收征管强度(TaxAd):采用“税柄法”估算。

城镇化率(City):城镇人口占常住人口比重。

产业结构(Inds):第三产业增加值占地区生产总值比重。

财政收入状况(lnrev):人均一般公共预算收入的对数值。

营业税占比(STax):营业税占地区税收收入比值。

人口规模(lnpop):常住人口数量的对数值。

?三、实证分析步骤

1.基准回归:采用固定效应模型,检验数字经济发展对增值税税收收入和税收与税源背离的影响。结果显示,数字经济发展与增值税税收收入显著正相关,数字经济发展水平每提升1个单位,增值税税收收入正向变动0.418个单位。

2.稳健性检验:采用工具变量法(人均互联网宽带接入端口数)进行两阶段最小二乘法回归,结果稳健。

3.内生性控制:通过工具变量法缓解内生性问题,工具变量与被解释变量显著正相关,Cragg-Donald Wald F统计量和Kleibergen-Paap Wald rk F统计量均大于临界值,表明不存在弱工具变量问题。

4.异质性分析:将样本分为税收流入地和税收流出地,结果显示数字经济发展对税收流入地加剧了税收与税源背离,而对税收流出地则降低了背离程度。

5.机制分析:进一步分析产业结构升级与数字经济发展交互项的影响,发现“数字经济+产业升级”模式能够提高税收流出地的增税效应,但对缓解税收与税源背离作用不显著。

✔Dta数据和Excel数据文件一份

✔详细的代码解释和注释,确保清晰易懂

✔结果输出的完整文档,汇总分析结论

#stata实证分析 #stata #统计学 #stata实证不显著 #stata数据分析