今天分析的赛伍技术,是一家让一张“膜”玩转光伏、新能源汽车、半导体多个赛道的材料公司。它曾是光伏背板全球销冠,但现在正经历转型阵痛,最新财报显示其正处亏损。它如何破局?未来看点在哪?

? 核心分析:困境与曙光

1. 当前核心困境:光伏主业承压

· 业绩亏损:2025年前三季度,公司营收20.39亿元,同比下降11.61%;归母净利润为-1.17亿元,处于亏损状态。

· 原因解析:主要受光伏行业产能过剩、竞争激烈影响。公司核心产品光伏胶膜和背板,在三季度面临量价齐跌的压力。

2. 未来核心看点:多元化与新技术

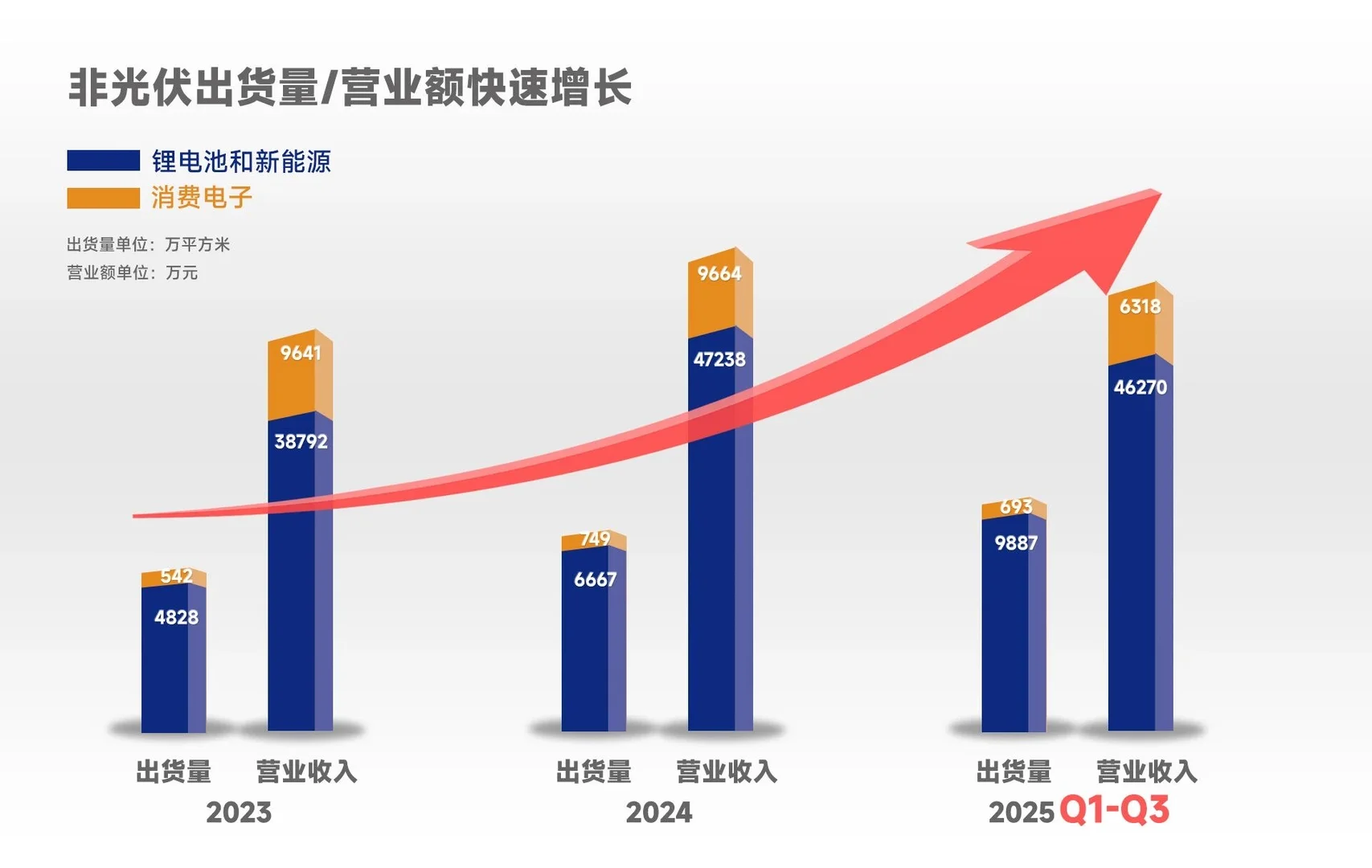

· “第二曲线”已启动:公司的非光伏材料业务(用于新能源汽车、消费电子等)增长迅猛。2025年第三季度,该业务营收估计已达2-2.5亿元,其中新能源汽车材料同比增长超50%,已成为公司第二大收入板块。

· 押注下一代技术:公司与国内头部光伏企业达成钙钛矿光伏材料战略合作。钙钛矿是公认的下一代光伏技术,这次合作可能为公司打开新的成长空间。

3. 财务与战略观察

· 尽管亏损,公司截至三季度末资产负债率约为38.93%,财务结构相对稳健。

· 公司战略清晰,正从单一光伏赛道,向平台型高分子材料企业转型,打造“同心圆”技术平台。

⚠️ 风险提示

1. 行业风险:光伏行业竞争加剧,如果需求不及预期,公司主营业务的盈利能力可能继续承压。

2. 转型风险:新能源汽车、半导体等新业务的开拓速度和市场需求存在不确定性。

3. 投资提示:本文仅为公司基本面逻辑梳理,不构成任何投资建议。股市有风险,决策需谨慎

赛伍技术的“跨界”故事,可以理解为:传统业务(光伏)提供基本盘但正在“熬冬天”,而新兴业务(汽车、半导体)和前沿技术(钙钛矿)则在努力播种,等待“春天”。

你觉得,对于一家公司而言,是坚守核心主业更重要,还是果断开辟新赛道更重要?在评论区聊聊你的看法吧!

? 核心分析:困境与曙光

1. 当前核心困境:光伏主业承压

· 业绩亏损:2025年前三季度,公司营收20.39亿元,同比下降11.61%;归母净利润为-1.17亿元,处于亏损状态。

· 原因解析:主要受光伏行业产能过剩、竞争激烈影响。公司核心产品光伏胶膜和背板,在三季度面临量价齐跌的压力。

2. 未来核心看点:多元化与新技术

· “第二曲线”已启动:公司的非光伏材料业务(用于新能源汽车、消费电子等)增长迅猛。2025年第三季度,该业务营收估计已达2-2.5亿元,其中新能源汽车材料同比增长超50%,已成为公司第二大收入板块。

· 押注下一代技术:公司与国内头部光伏企业达成钙钛矿光伏材料战略合作。钙钛矿是公认的下一代光伏技术,这次合作可能为公司打开新的成长空间。

3. 财务与战略观察

· 尽管亏损,公司截至三季度末资产负债率约为38.93%,财务结构相对稳健。

· 公司战略清晰,正从单一光伏赛道,向平台型高分子材料企业转型,打造“同心圆”技术平台。

⚠️ 风险提示

1. 行业风险:光伏行业竞争加剧,如果需求不及预期,公司主营业务的盈利能力可能继续承压。

2. 转型风险:新能源汽车、半导体等新业务的开拓速度和市场需求存在不确定性。

3. 投资提示:本文仅为公司基本面逻辑梳理,不构成任何投资建议。股市有风险,决策需谨慎

赛伍技术的“跨界”故事,可以理解为:传统业务(光伏)提供基本盘但正在“熬冬天”,而新兴业务(汽车、半导体)和前沿技术(钙钛矿)则在努力播种,等待“春天”。

你觉得,对于一家公司而言,是坚守核心主业更重要,还是果断开辟新赛道更重要?在评论区聊聊你的看法吧!