?今天我们拆解的对象是证券行业。在申万三级行业分类中属于非银金融-证券Ⅱ-证券Ⅲ。在大A中有50家上市公司。

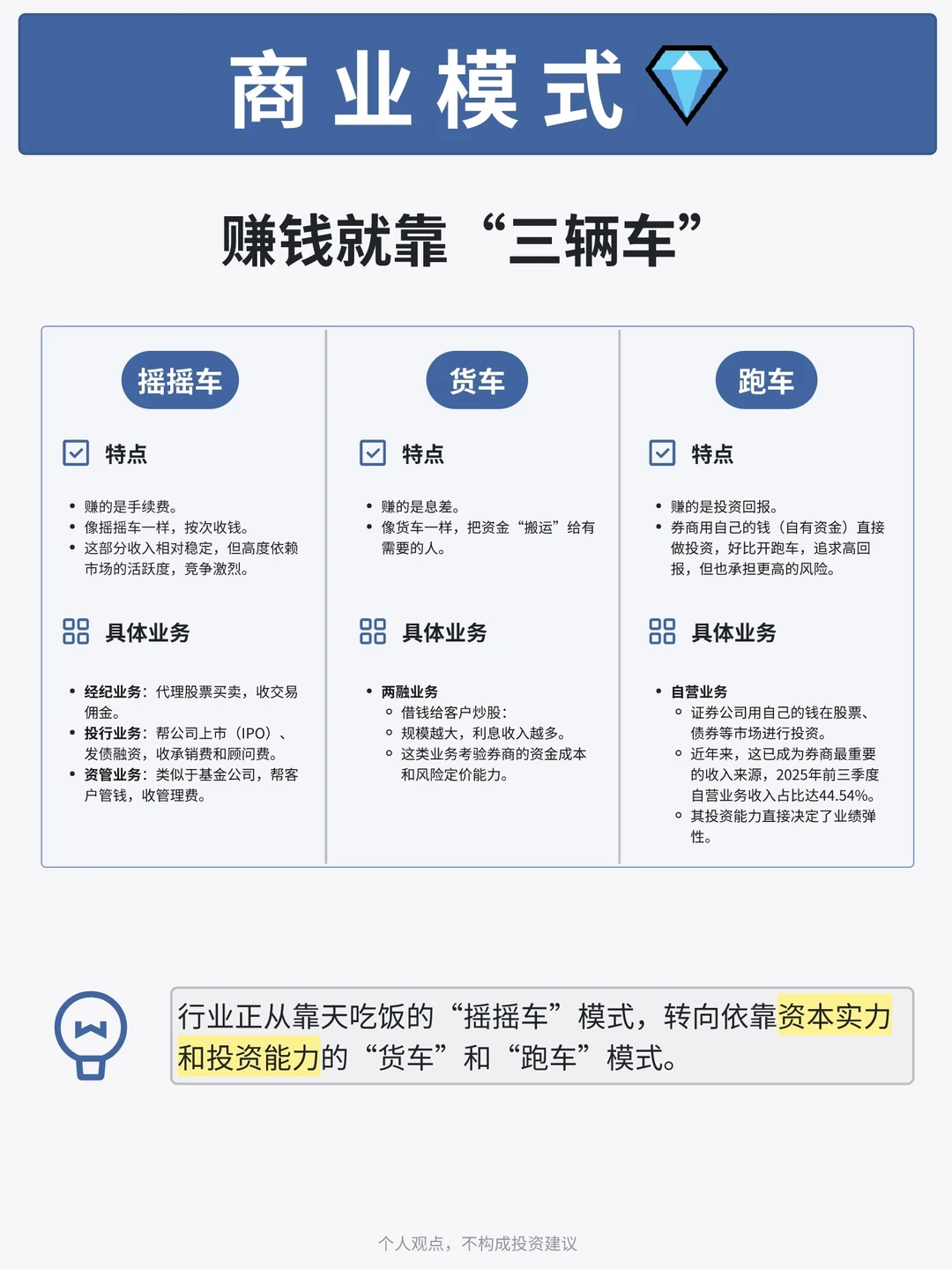

一、商业模式(“三辆车”) ?

“摇摇车”:赚的是手续费。像摇摇车一样,按次收钱。主要包括:经纪业务、投行业务、资管业务。

“货车”:赚的是息差。像货车一样,把资金“搬运”给有需要的人。核心是两融业务(借钱给客户炒股)。

“跑车”:赚的是投资回报。券商用自己的钱(自有资金)直接去做投资,即自营投资业务。好比开跑车,追求高回报,但也承担更高的风险。

二、行业竞争格局 ?

1️⃣ 整合并购加速,如国君+海通,中金+东兴+信达,行业资源加速向头部集中。

2️⃣ 行业“马太效应”显著,前十大券商占据了行业过半的利润。

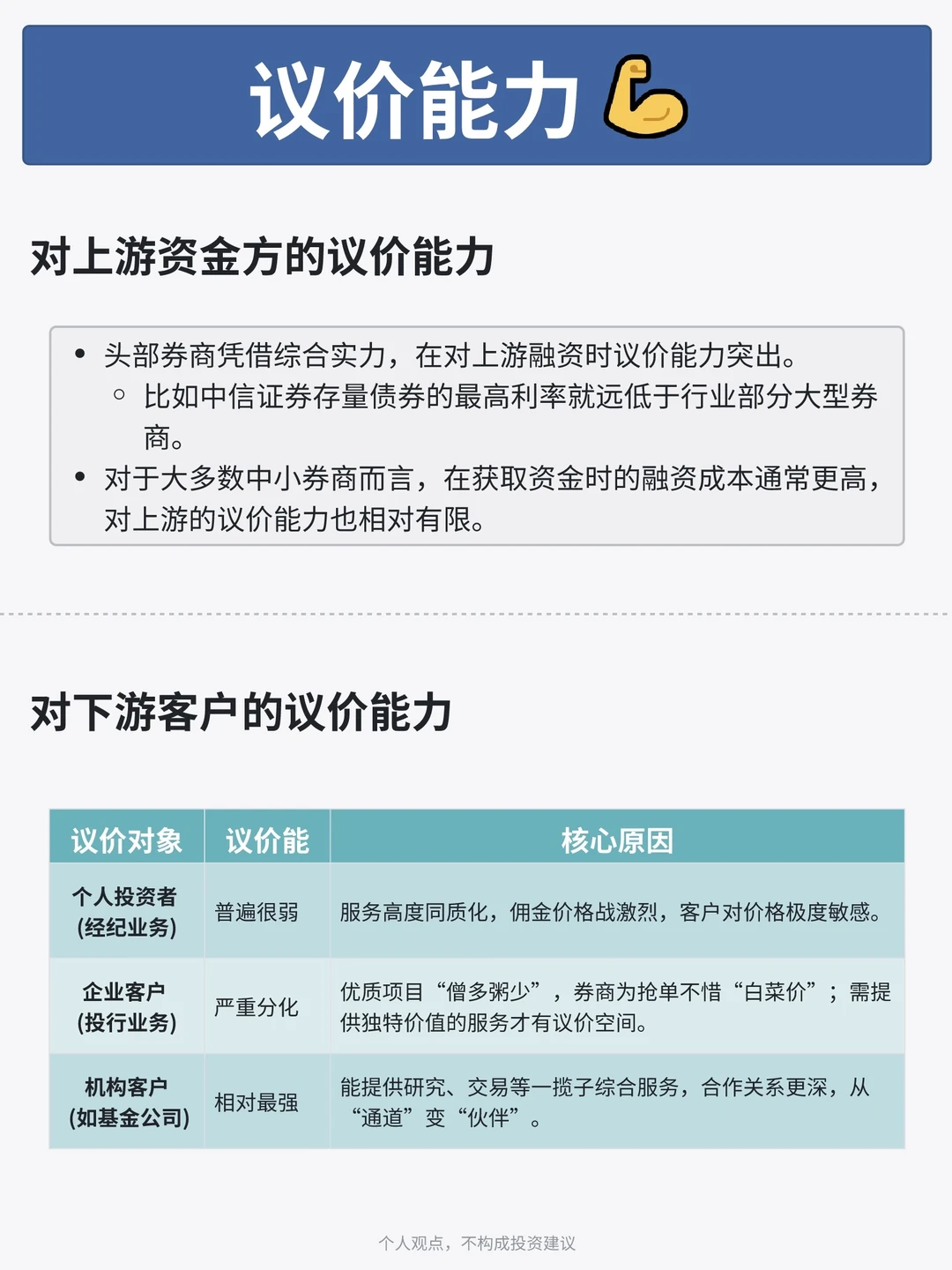

三、议价能力 ?

?对上游资金方的议价能力:头部券商凭借综合实力,在对上游融资时议价能力突出。

?对下游客户的议价能力:整体“偏弱”且“分化明显” 。

四、行业财务特征 ?

⚖高杠杆经营:券商本质上是个“资金搬运工”,用自有资金(净资产)撬动更多资产来开展业务。这个“撬动”的倍数就是杠杆。

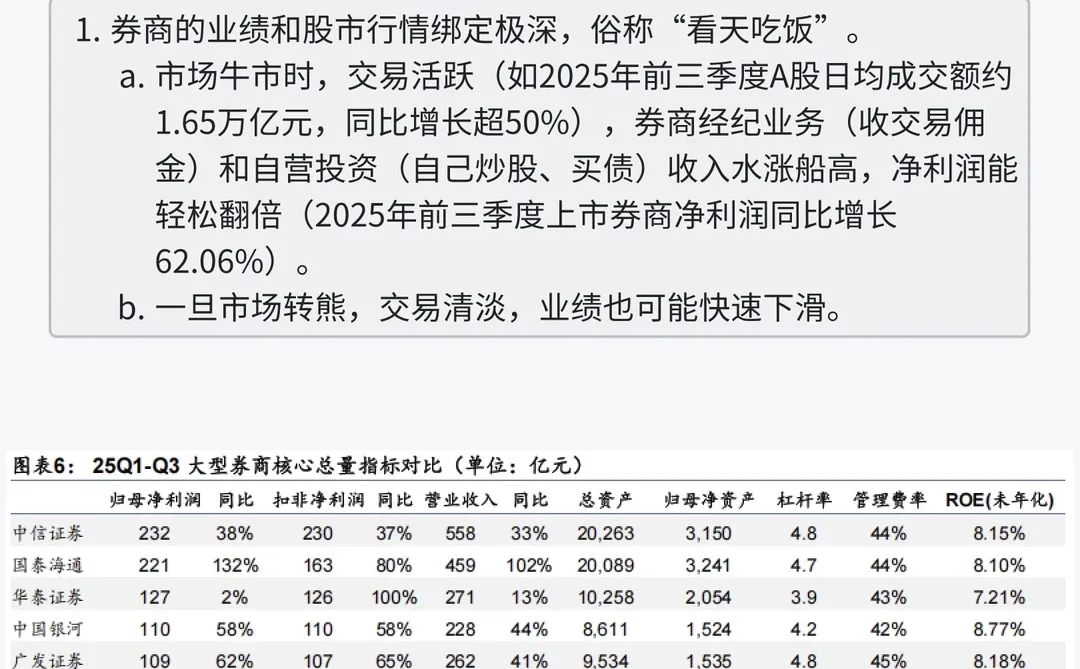

?盈利与市场高度共振,周期性明显:券商的业绩和股市行情绑定极深,俗称“看天吃饭”。

五、护城河 ?️

1️⃣ 监管牌照与准入壁垒:证券业务需要严格的监管许可,新机构进入门槛高。

2️⃣ 资本实力:资本规模直接决定了业务承接能力和抗风险能力,是头部券商的核心优势之一。如中信证券、国泰海通等,资产规模都在万亿元级别,净资本雄厚。

3️⃣ 品牌与客户网络:长期的声誉积累和庞大的客户群体构成了强大的渠道优势。

六、总结与展望 ?

A股、港股在全球资本市场的重要性日益提升,券商面临的经营环境、市场容量不同以往。

目前大A券商PBLF均值位于历史低位?,核心原因还是因为市场担忧其盈利的可持续性。当前收入仍与市场表现强相关,投资者担心若未来交投活跃度下降,业绩高增长难以维持。

对于投资者而言,未来的投资机会不仅在于市场整体回暖(β行情),更在于哪些券商能通过并购重组、财富管理转型或国际化突破成长天花板,走出独立的α行情。

❗ 个人观点,不构成投资建议

#都做金融明白人 #行业研究 #商业模式 #财经知识 #小白来理财 #证券公司 #中信证券 #券商 @财经薯

一、商业模式(“三辆车”) ?

“摇摇车”:赚的是手续费。像摇摇车一样,按次收钱。主要包括:经纪业务、投行业务、资管业务。

“货车”:赚的是息差。像货车一样,把资金“搬运”给有需要的人。核心是两融业务(借钱给客户炒股)。

“跑车”:赚的是投资回报。券商用自己的钱(自有资金)直接去做投资,即自营投资业务。好比开跑车,追求高回报,但也承担更高的风险。

二、行业竞争格局 ?

1️⃣ 整合并购加速,如国君+海通,中金+东兴+信达,行业资源加速向头部集中。

2️⃣ 行业“马太效应”显著,前十大券商占据了行业过半的利润。

三、议价能力 ?

?对上游资金方的议价能力:头部券商凭借综合实力,在对上游融资时议价能力突出。

?对下游客户的议价能力:整体“偏弱”且“分化明显” 。

四、行业财务特征 ?

⚖高杠杆经营:券商本质上是个“资金搬运工”,用自有资金(净资产)撬动更多资产来开展业务。这个“撬动”的倍数就是杠杆。

?盈利与市场高度共振,周期性明显:券商的业绩和股市行情绑定极深,俗称“看天吃饭”。

五、护城河 ?️

1️⃣ 监管牌照与准入壁垒:证券业务需要严格的监管许可,新机构进入门槛高。

2️⃣ 资本实力:资本规模直接决定了业务承接能力和抗风险能力,是头部券商的核心优势之一。如中信证券、国泰海通等,资产规模都在万亿元级别,净资本雄厚。

3️⃣ 品牌与客户网络:长期的声誉积累和庞大的客户群体构成了强大的渠道优势。

六、总结与展望 ?

A股、港股在全球资本市场的重要性日益提升,券商面临的经营环境、市场容量不同以往。

目前大A券商PBLF均值位于历史低位?,核心原因还是因为市场担忧其盈利的可持续性。当前收入仍与市场表现强相关,投资者担心若未来交投活跃度下降,业绩高增长难以维持。

对于投资者而言,未来的投资机会不仅在于市场整体回暖(β行情),更在于哪些券商能通过并购重组、财富管理转型或国际化突破成长天花板,走出独立的α行情。

❗ 个人观点,不构成投资建议

#都做金融明白人 #行业研究 #商业模式 #财经知识 #小白来理财 #证券公司 #中信证券 #券商 @财经薯