1. 核心结论:还能涨,目标价看高至5000美元

目前华尔街的主流观点非常一致:2025年的上涨只是“上半场”,2026年金价重心还将继续上移。

高盛 (Goldman Sachs): 极度看多,目标价看到 $4,900 (2026年底)。理由是央行买盘是结构性的,加上美联储降息周期的周期性支撑。

摩根大通 (J.P. Morgan): 最为激进,预测2026年第四季度平均价格可能达到 $5,055。

美国银行 (Bank of America): 认为随着美国财政赤字扩大,金价将冲击 $5,000 关口。

相对保守观点 (如麦格理): 即使是保守派,预测均价也在 $4,225 左右,虽低于激进目标,但仍维持在高位,并未预测大崩盘。

2. 支撑金价持续上涨的“三大引擎”

为什么在如此高位,机构依然看涨?因为驱动金价的逻辑发生了根本性变化,从单一的“抗通胀”变成了“去法币化”和“地缘避险”。

央行买盘(最强底仓):

全球央行(特别是新兴市场)正在系统性地通过买入黄金来减少对美元的依赖。高盛预计2026年央行月均购金量将维持在70吨的高位(远高于历史平均水平)。这种“国家级”的买盘锁定了市场的流动性,为金价提供了极高的安全垫。

美联储降息与美元信用:

2026年市场普遍预期美联储将继续降息(或维持低利率),持有黄金的机会成本降低。

更深层的原因是美国债务规模激增,市场开始担忧美元的长期购买力,黄金成为对冲“法币贬值”的最佳工具。

地缘政治常态化:

中东局势、俄乌冲突等不确定性已成为常态。只要地缘摩擦不结束,避险资金就不会轻易撤离黄金市场。

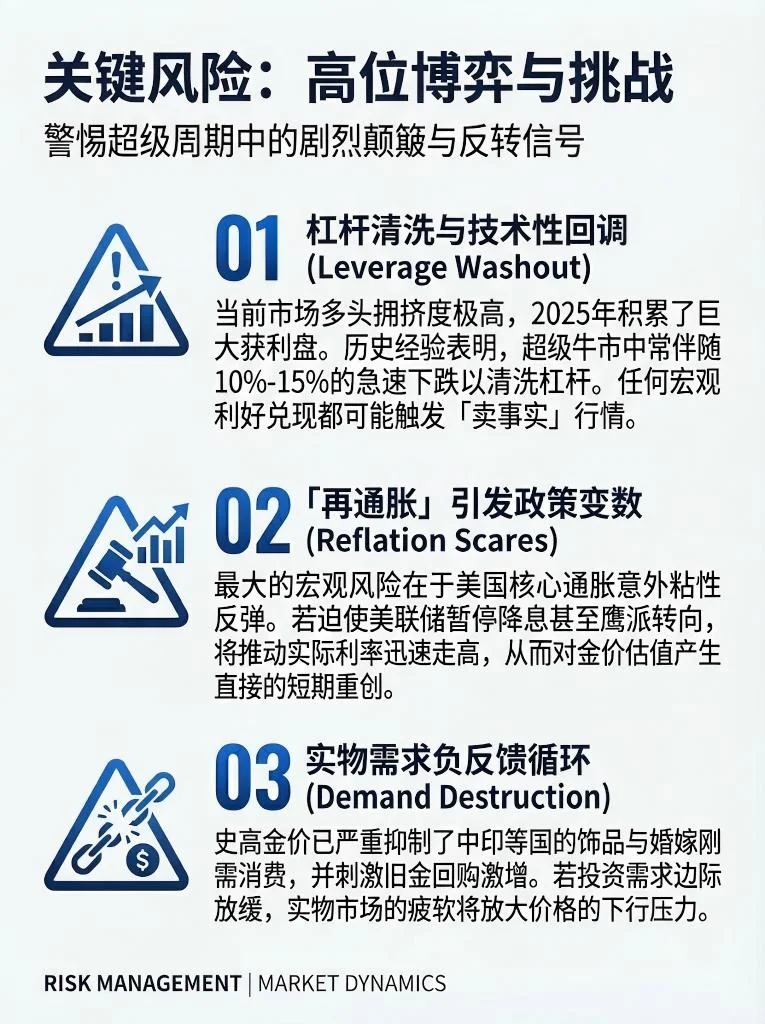

3. 潜在风险:什么会让金价“熄火”?

虽然大趋势看涨,但需要警惕以下可能导致中期回调的风险点:

获利了结盘: 2025年金价涨幅巨大(回报率超60%),大量短期资金获利丰厚,一旦有风吹草动(如美国经济数据突然强劲),可能会引发剧烈的获利回吐,导致金价在短期内急跌。

降息预期落空: 如果美国通胀突然反弹,迫使美联储停止降息甚至加息,金价将面临巨大的修正压力。

实物需求抑制: 过高的金价已经开始抑制中国和印度的金饰消费需求(婚嫁金饰等),如果实物消费断崖式下跌,会削弱金价的上涨动能。

#宏观经济 #金融投资 #多元化投资 #黄金 #黄金创新高 #黄金投资 #财经知识 #资产配置

目前华尔街的主流观点非常一致:2025年的上涨只是“上半场”,2026年金价重心还将继续上移。

高盛 (Goldman Sachs): 极度看多,目标价看到 $4,900 (2026年底)。理由是央行买盘是结构性的,加上美联储降息周期的周期性支撑。

摩根大通 (J.P. Morgan): 最为激进,预测2026年第四季度平均价格可能达到 $5,055。

美国银行 (Bank of America): 认为随着美国财政赤字扩大,金价将冲击 $5,000 关口。

相对保守观点 (如麦格理): 即使是保守派,预测均价也在 $4,225 左右,虽低于激进目标,但仍维持在高位,并未预测大崩盘。

2. 支撑金价持续上涨的“三大引擎”

为什么在如此高位,机构依然看涨?因为驱动金价的逻辑发生了根本性变化,从单一的“抗通胀”变成了“去法币化”和“地缘避险”。

央行买盘(最强底仓):

全球央行(特别是新兴市场)正在系统性地通过买入黄金来减少对美元的依赖。高盛预计2026年央行月均购金量将维持在70吨的高位(远高于历史平均水平)。这种“国家级”的买盘锁定了市场的流动性,为金价提供了极高的安全垫。

美联储降息与美元信用:

2026年市场普遍预期美联储将继续降息(或维持低利率),持有黄金的机会成本降低。

更深层的原因是美国债务规模激增,市场开始担忧美元的长期购买力,黄金成为对冲“法币贬值”的最佳工具。

地缘政治常态化:

中东局势、俄乌冲突等不确定性已成为常态。只要地缘摩擦不结束,避险资金就不会轻易撤离黄金市场。

3. 潜在风险:什么会让金价“熄火”?

虽然大趋势看涨,但需要警惕以下可能导致中期回调的风险点:

获利了结盘: 2025年金价涨幅巨大(回报率超60%),大量短期资金获利丰厚,一旦有风吹草动(如美国经济数据突然强劲),可能会引发剧烈的获利回吐,导致金价在短期内急跌。

降息预期落空: 如果美国通胀突然反弹,迫使美联储停止降息甚至加息,金价将面临巨大的修正压力。

实物需求抑制: 过高的金价已经开始抑制中国和印度的金饰消费需求(婚嫁金饰等),如果实物消费断崖式下跌,会削弱金价的上涨动能。

#宏观经济 #金融投资 #多元化投资 #黄金 #黄金创新高 #黄金投资 #财经知识 #资产配置