金融信贷行业核心洞察与策略简报

行业概述与线上模式演进

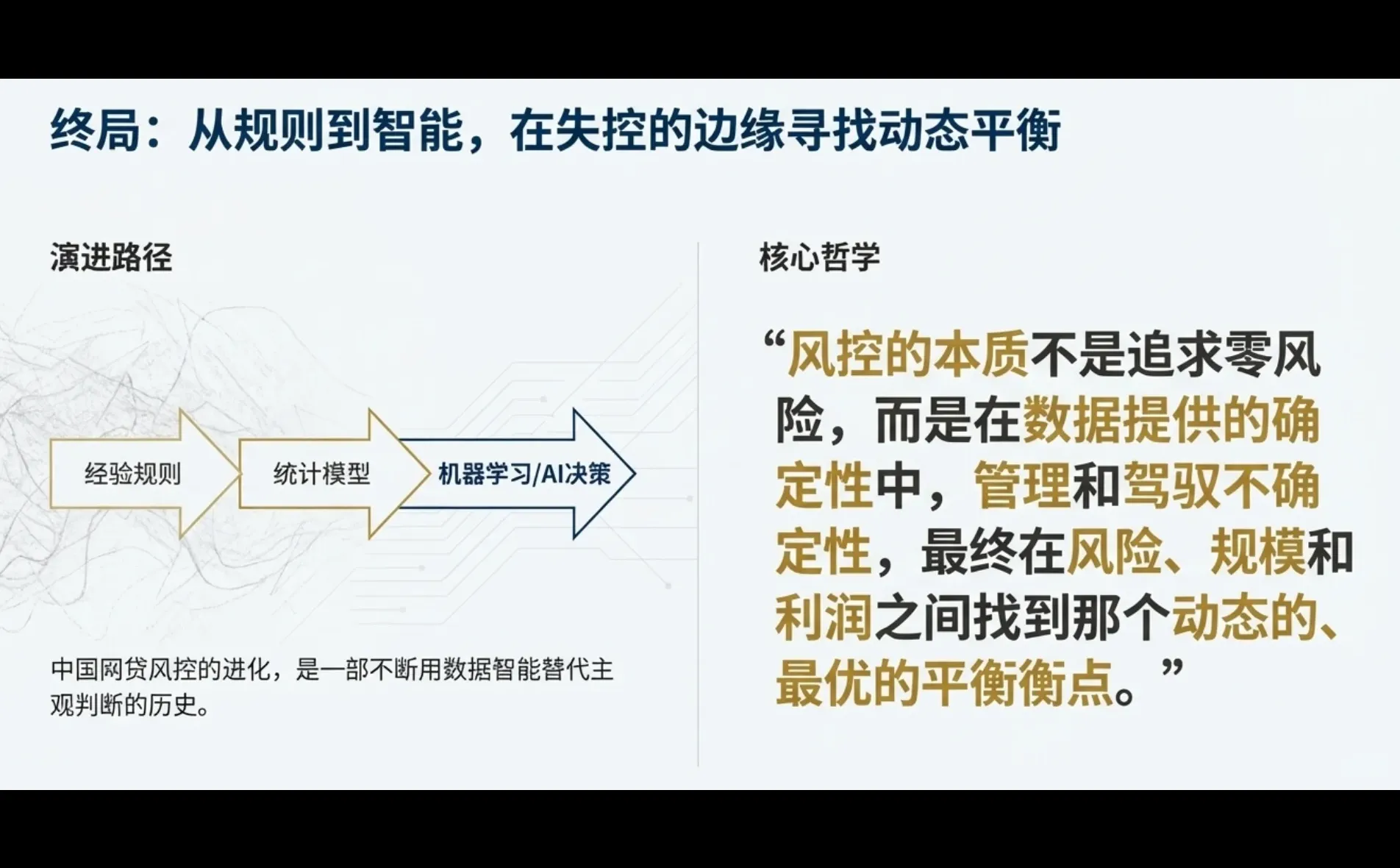

金融信贷行业根据业务场景可分为“线下”和“线上”两种模式。近年来,线上网络借贷(简称“网贷”)发展迅速,其历程可概括为四个阶段:

缘起阶段:模式源于美国发薪日贷款(Payday Loan),早期依赖线下审核。

野蛮生长阶段:高利率、低门槛导致市场乱象丛生。最高人民法院规定民间借贷年利率24%为司法保护上限,超过36%部分无效。

监管来临阶段:2017年《关于规范整顿“现金贷”业务的通知》出台,大量无牌照网贷公司被清退,行业迎来洗牌。

后网贷时代:CCTV曝光“714高炮”等乱象,监管持续收紧。借款人“击鼓传花”式的多头借贷行为加剧了行业风险,风控能力成为平台生存的关键。

核心业务模式与风险控制

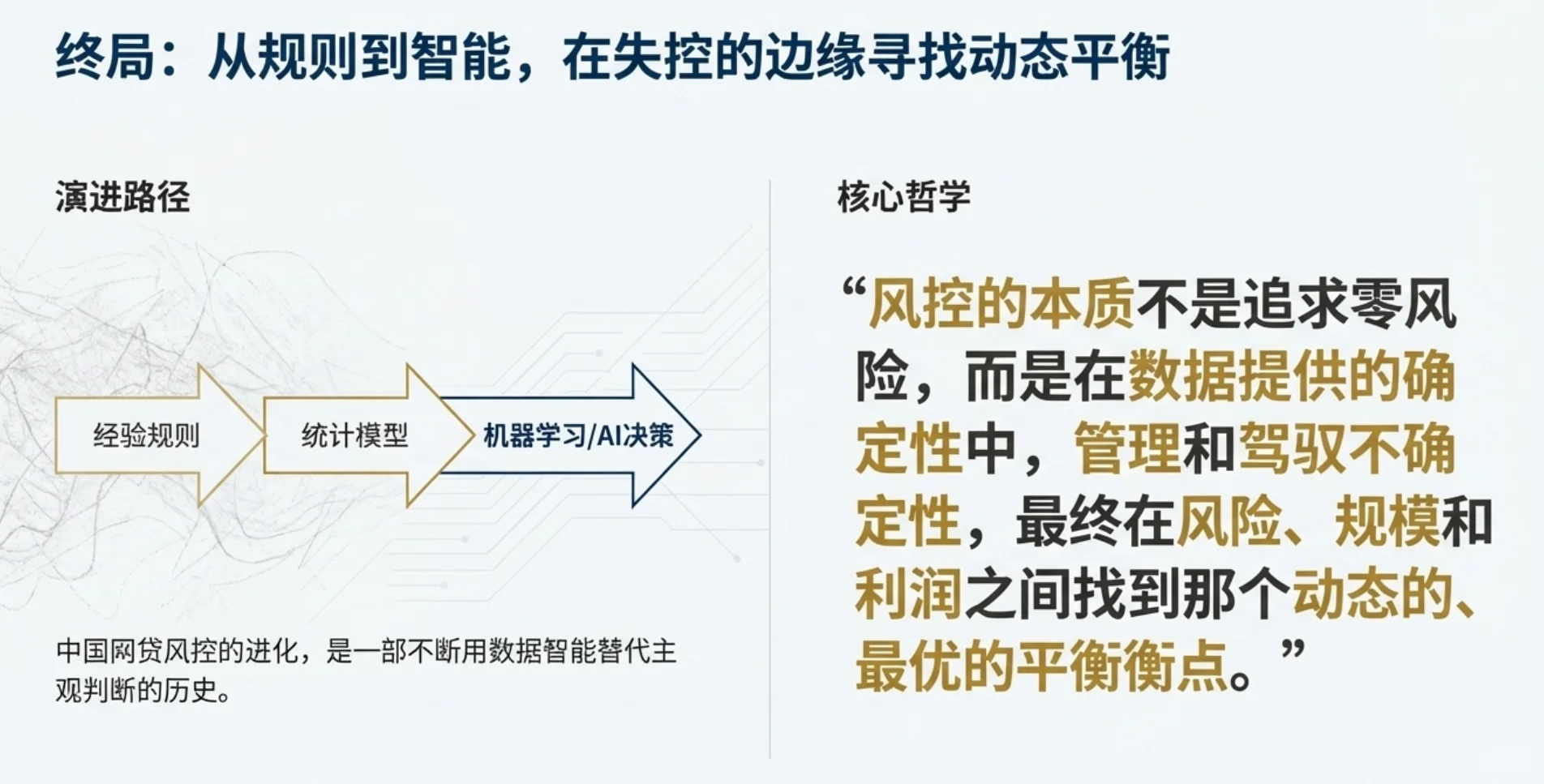

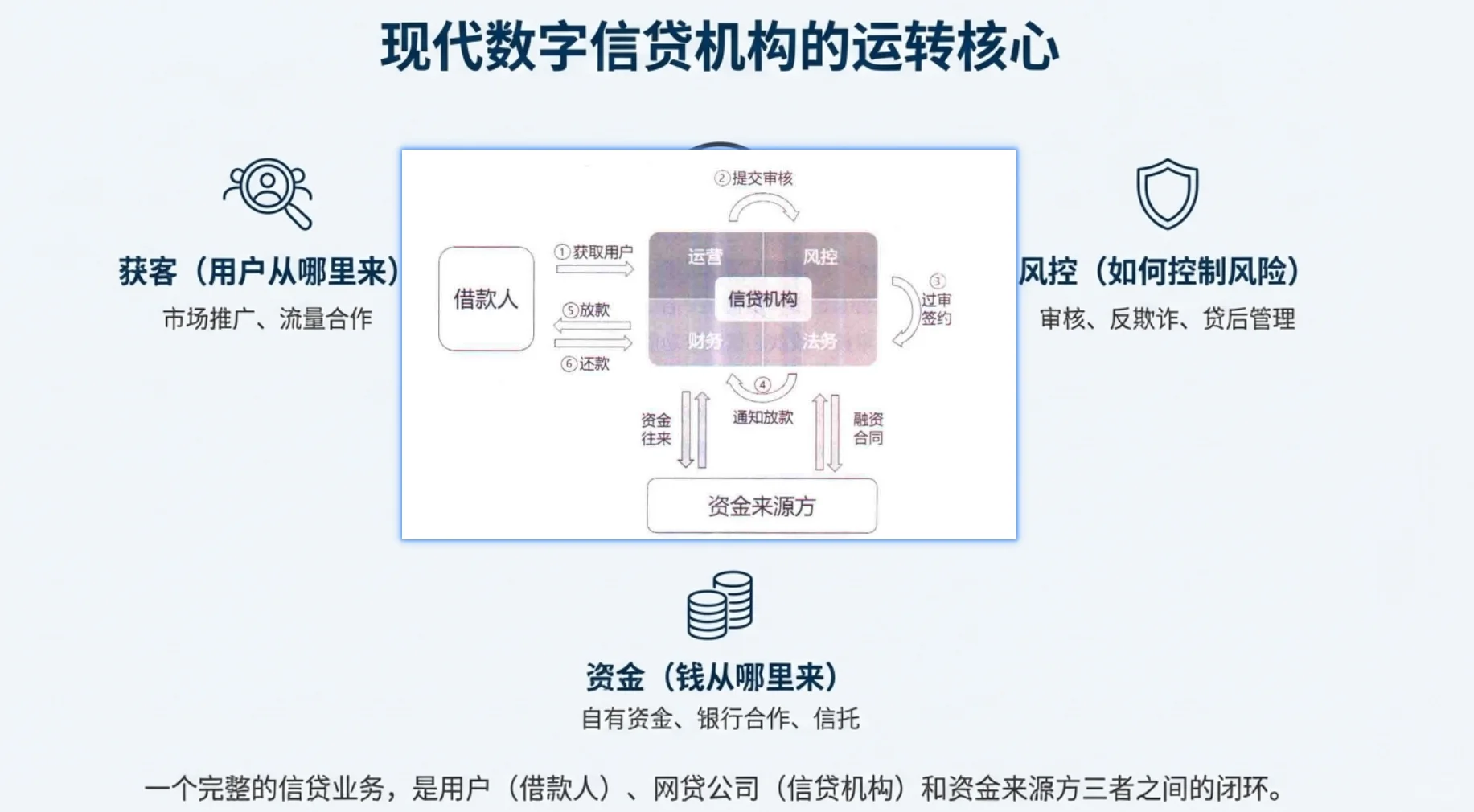

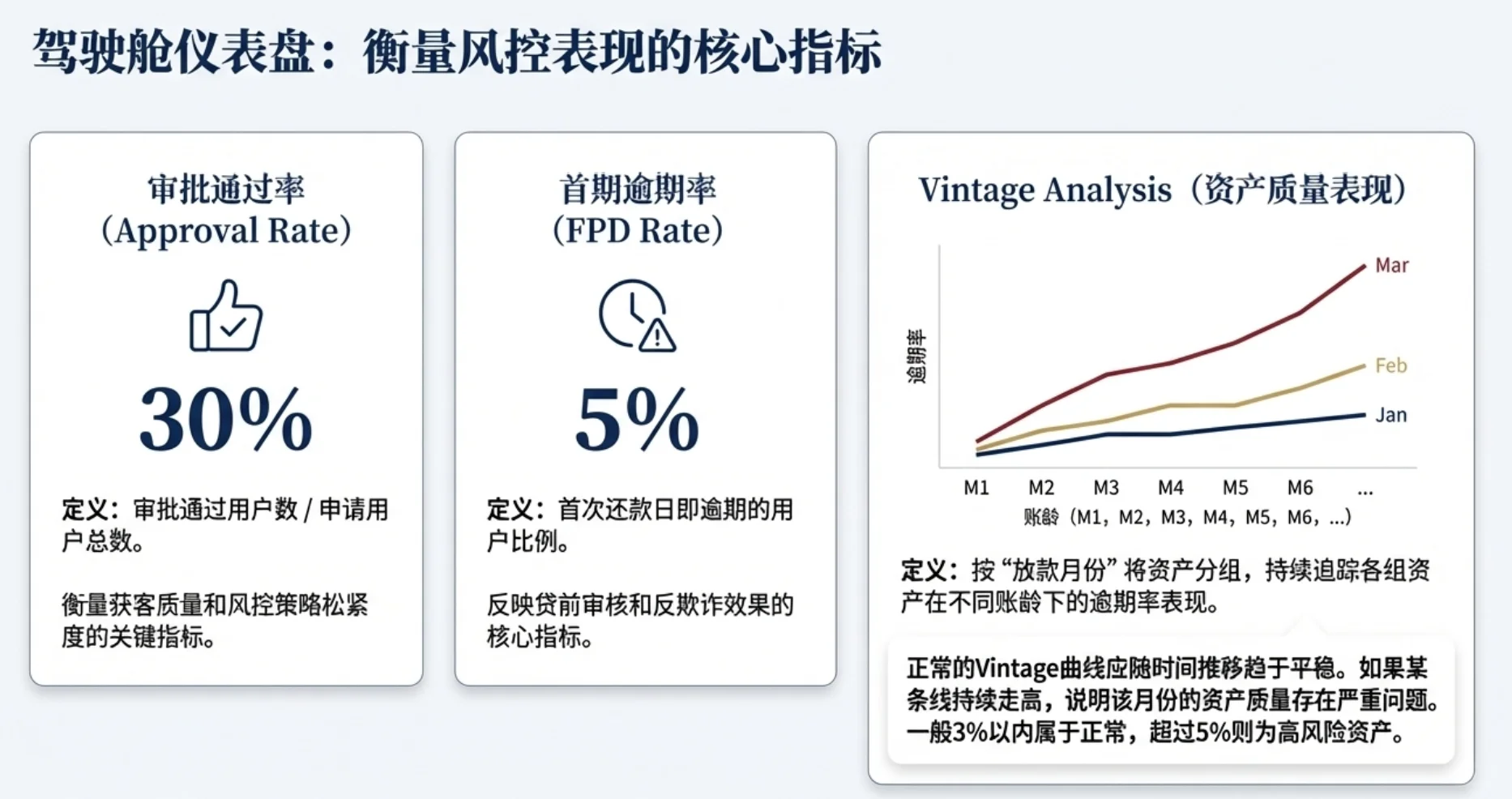

网贷业务的核心流程由三大模块构成:资金(钱从哪来)、风控(风险控制)获客(用户从哪里来)。其中,风险控制是整个业务逻辑的命脉,其优劣直接决定平台的生死。

风控的主要挑战在于识别和防范两类风险:

欺诈风险:不法分子利用“三件套”(身份证、实名手机卡、银行卡)进行身份伪冒,或通过3D建模、IP代理等技术手段规避审核。

信用风险:借款人因还款能力不足或意愿不强而导致的逾期。

数据驱动的风控策略制定

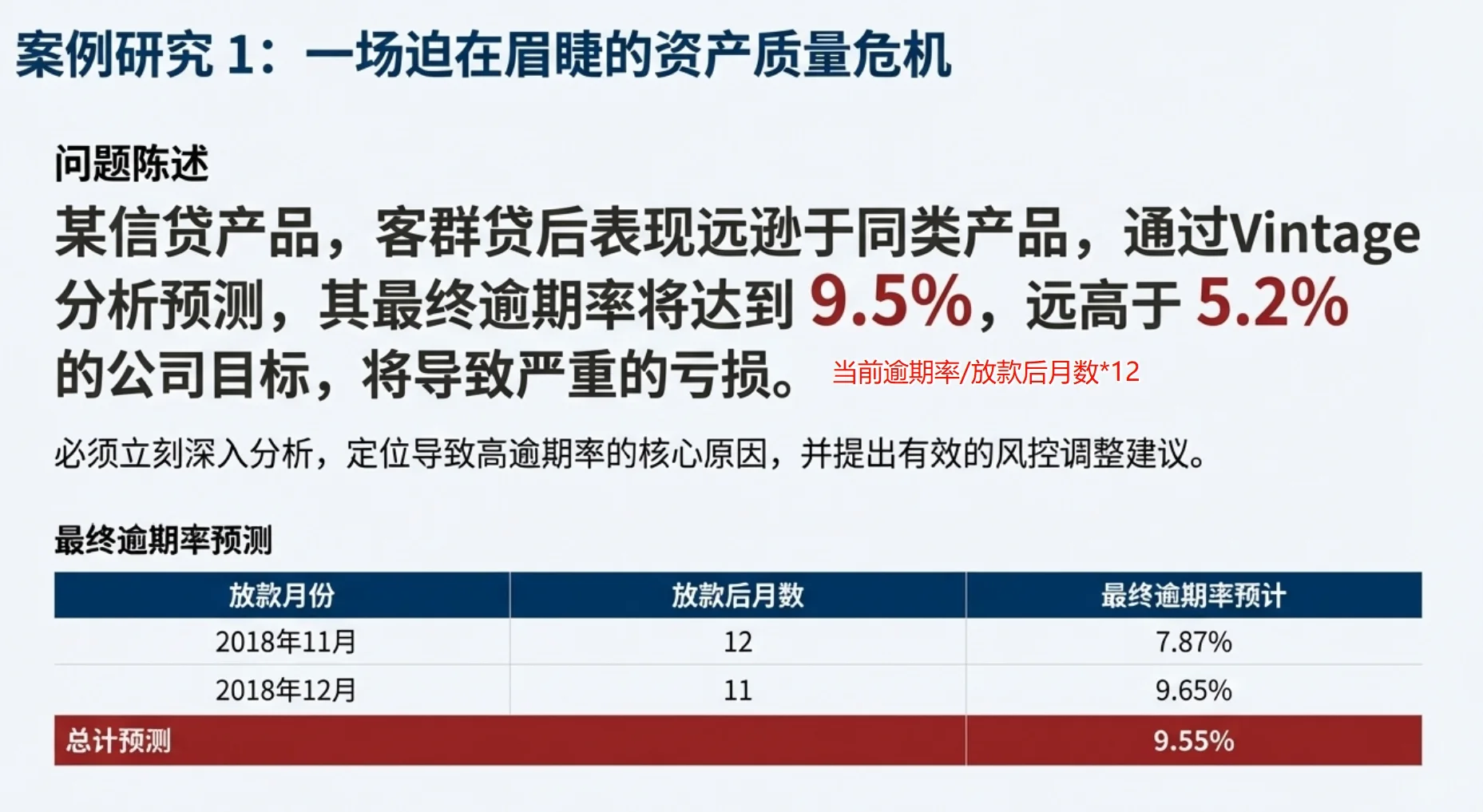

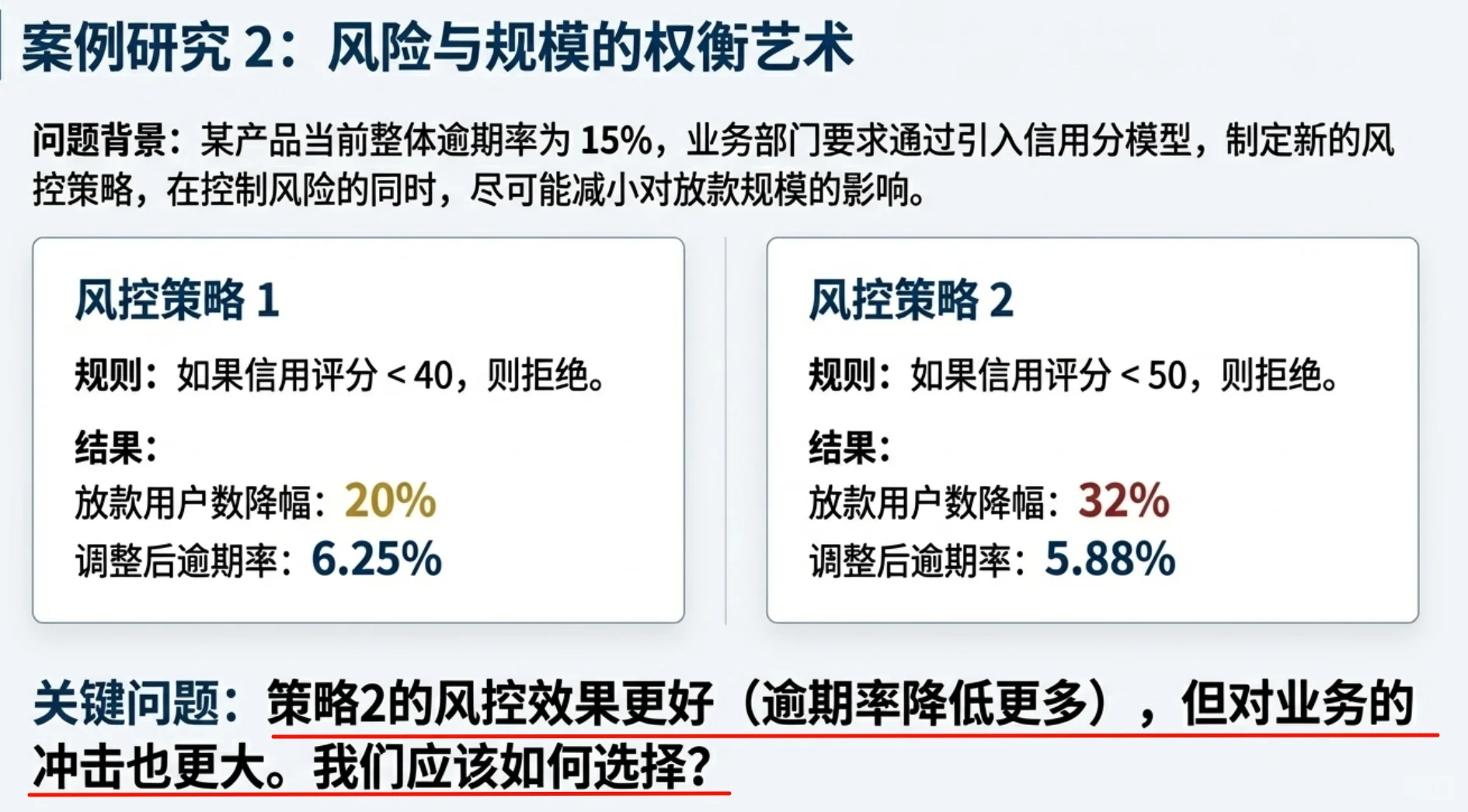

制定有效的风控策略是信贷业务成功的基石。策略的本质是在业务规模与资产质量之间做出权衡。

核心洞察

策略的动态平衡:过于严格的风控策略(如大幅提高信用分门槛)虽然能降低逾期率,但也可能导致放款用户数锐减(例如,某案例中放款用户下降32%),严重影响业务收益。

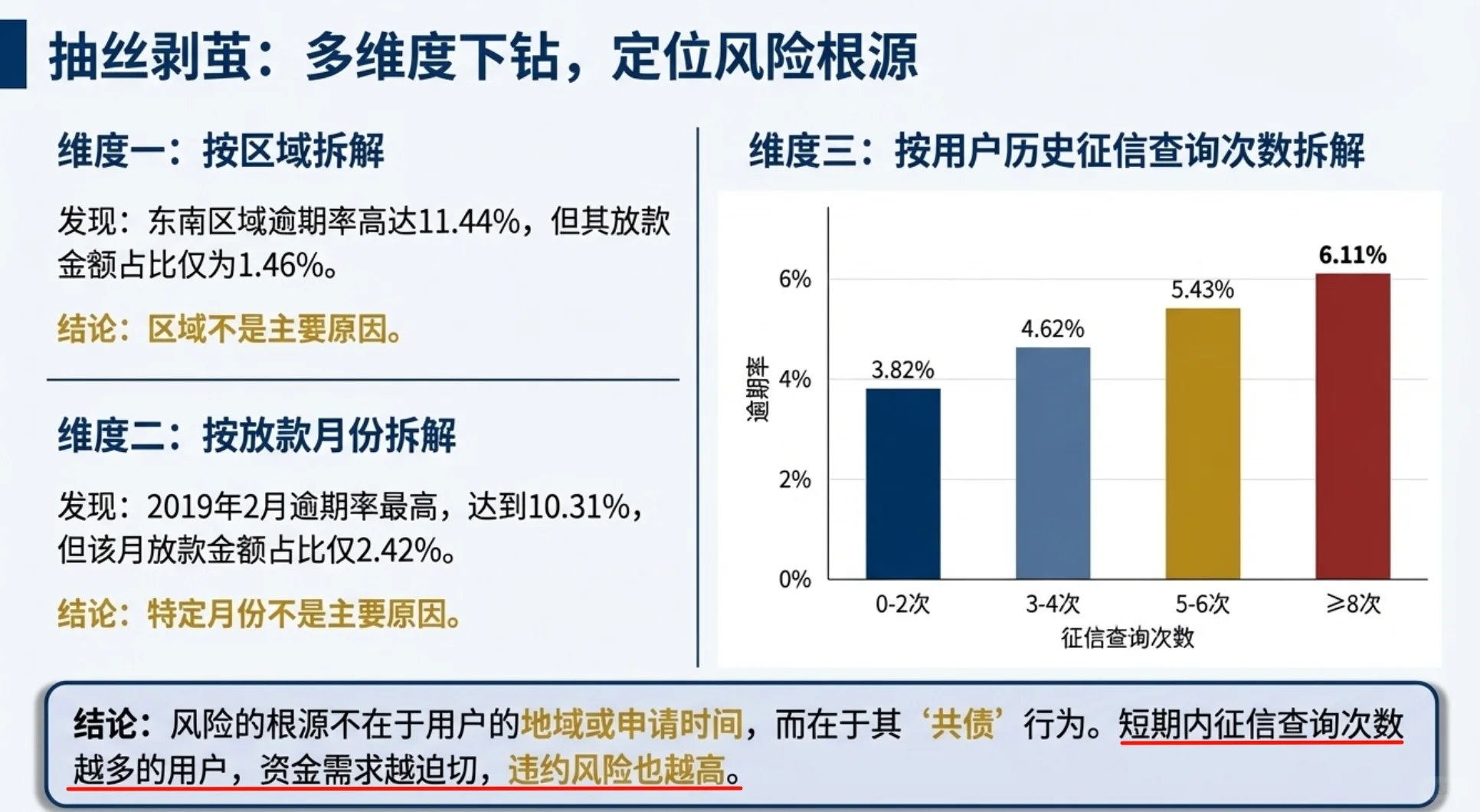

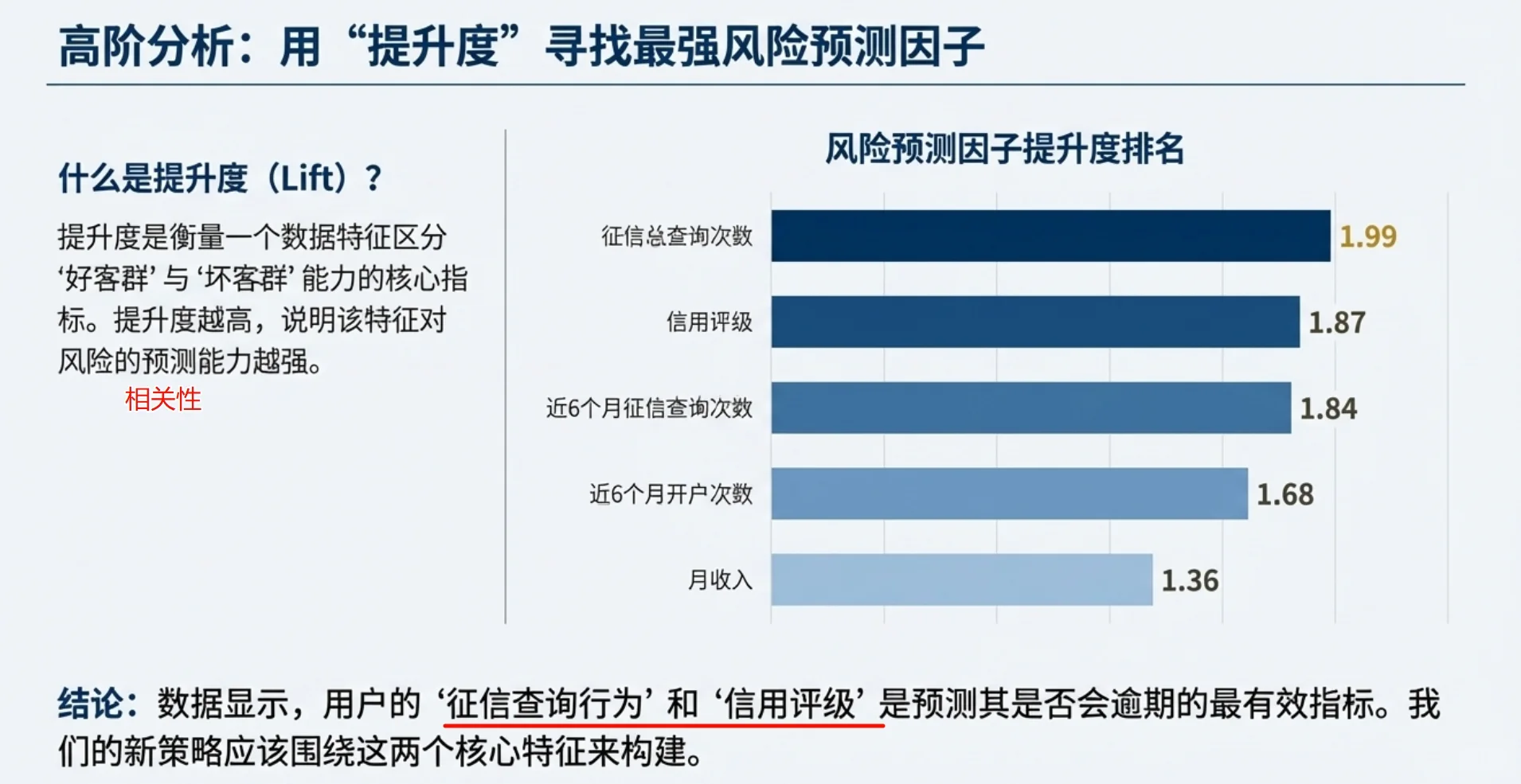

关键变量的识别:数据分析表明,“征信总查询次数”和“信用评级”等变量是预测用户违约风险的强力指标,应作为策略制定的核心依据。通过提升度(Lift)分析,可以量化并筛选出最有效的风险区分变量。

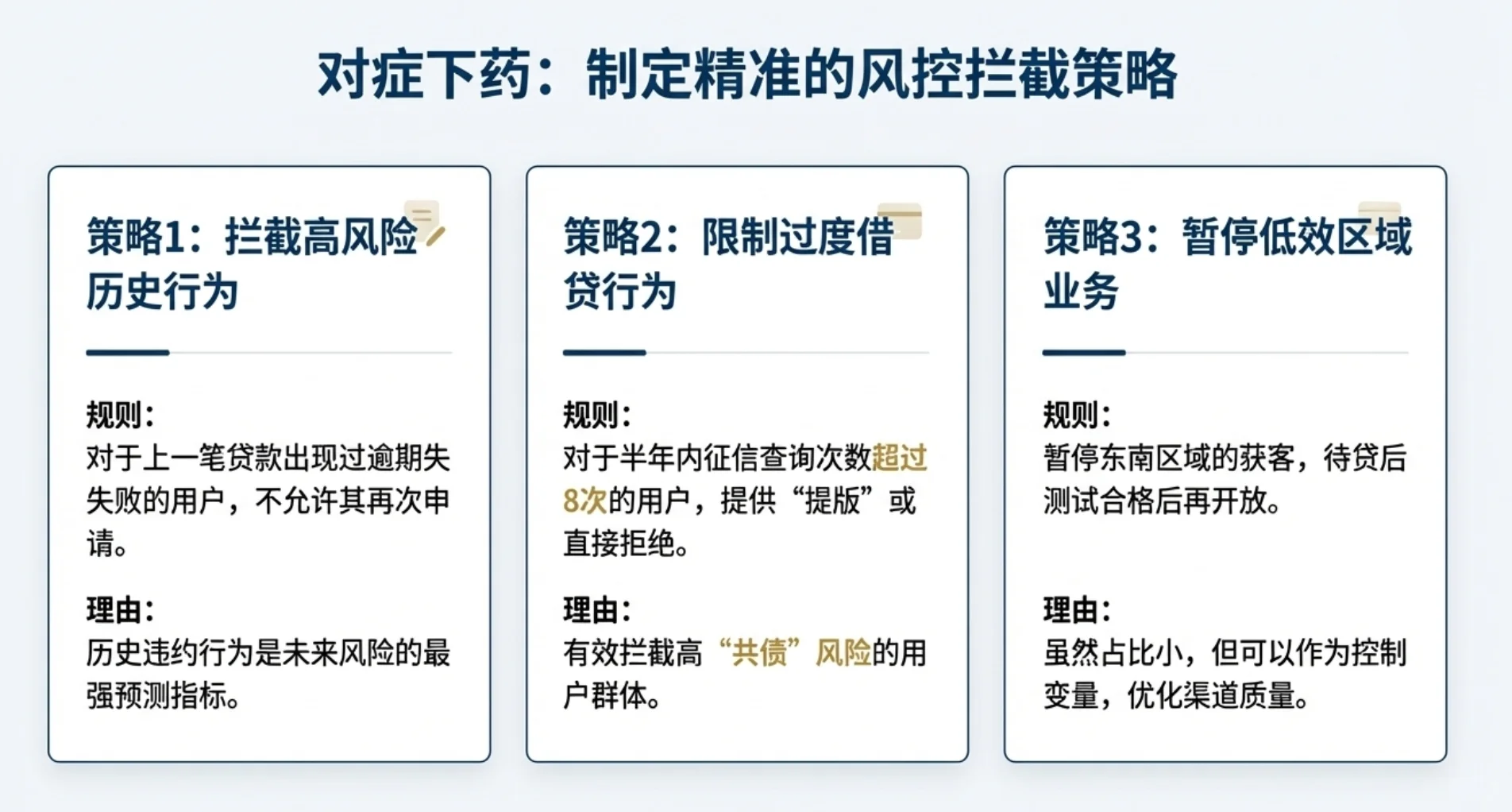

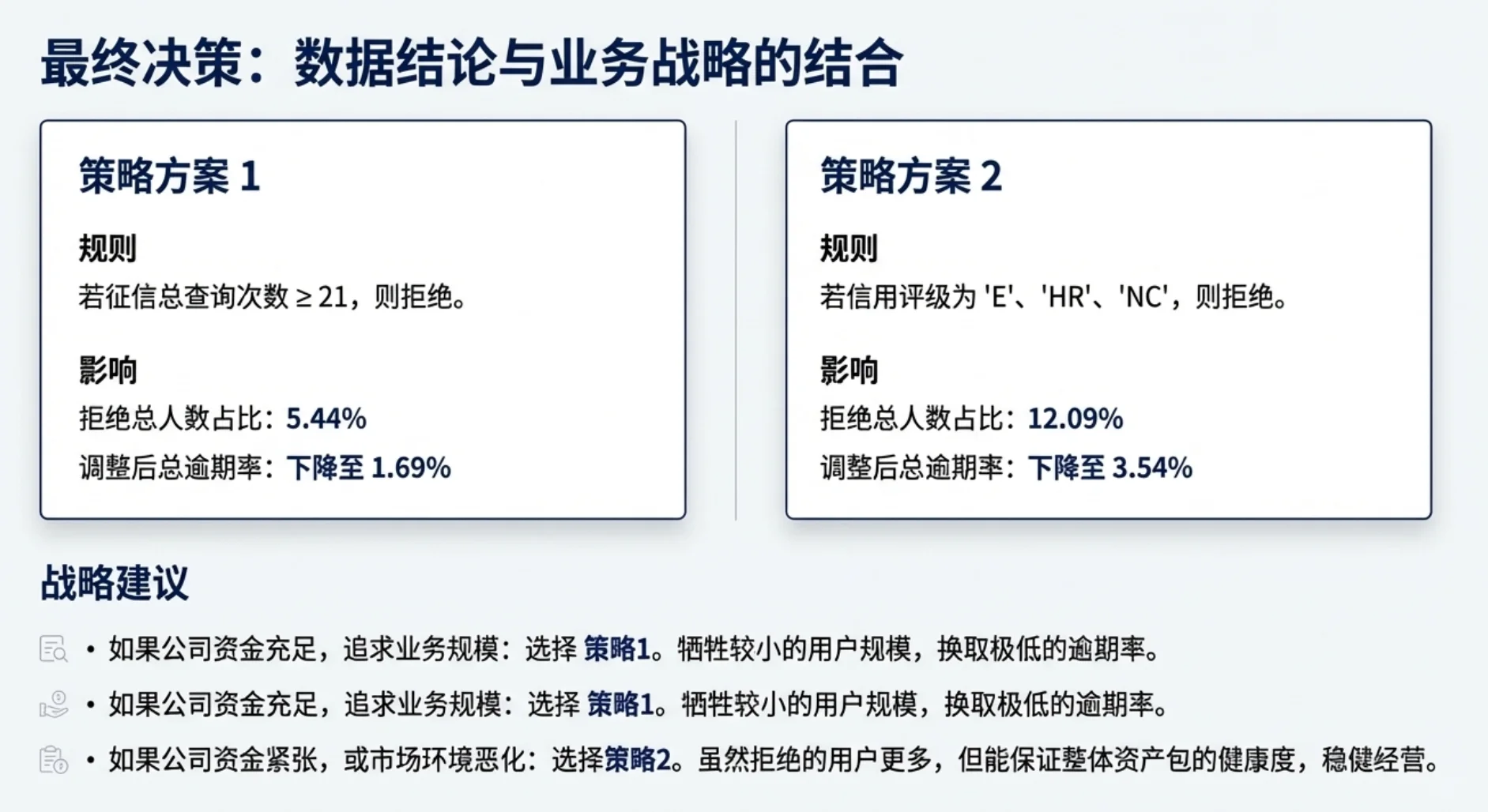

分层与精细化管理:一刀切的策略效果不佳。应根据用户风险表现进行分层,对不同风险等级的用户采取差异化策略。例如,可以对信用评分在90分以上的用户直接通过审核,对60-90分的用户进行进一步的人工验证。

#商业分析 #行业分析 #金融知识 #量化 #数据分析我在行 #项目管理 #数据分析 #金融行业

行业概述与线上模式演进

金融信贷行业根据业务场景可分为“线下”和“线上”两种模式。近年来,线上网络借贷(简称“网贷”)发展迅速,其历程可概括为四个阶段:

缘起阶段:模式源于美国发薪日贷款(Payday Loan),早期依赖线下审核。

野蛮生长阶段:高利率、低门槛导致市场乱象丛生。最高人民法院规定民间借贷年利率24%为司法保护上限,超过36%部分无效。

监管来临阶段:2017年《关于规范整顿“现金贷”业务的通知》出台,大量无牌照网贷公司被清退,行业迎来洗牌。

后网贷时代:CCTV曝光“714高炮”等乱象,监管持续收紧。借款人“击鼓传花”式的多头借贷行为加剧了行业风险,风控能力成为平台生存的关键。

核心业务模式与风险控制

网贷业务的核心流程由三大模块构成:资金(钱从哪来)、风控(风险控制)获客(用户从哪里来)。其中,风险控制是整个业务逻辑的命脉,其优劣直接决定平台的生死。

风控的主要挑战在于识别和防范两类风险:

欺诈风险:不法分子利用“三件套”(身份证、实名手机卡、银行卡)进行身份伪冒,或通过3D建模、IP代理等技术手段规避审核。

信用风险:借款人因还款能力不足或意愿不强而导致的逾期。

数据驱动的风控策略制定

制定有效的风控策略是信贷业务成功的基石。策略的本质是在业务规模与资产质量之间做出权衡。

核心洞察

策略的动态平衡:过于严格的风控策略(如大幅提高信用分门槛)虽然能降低逾期率,但也可能导致放款用户数锐减(例如,某案例中放款用户下降32%),严重影响业务收益。

关键变量的识别:数据分析表明,“征信总查询次数”和“信用评级”等变量是预测用户违约风险的强力指标,应作为策略制定的核心依据。通过提升度(Lift)分析,可以量化并筛选出最有效的风险区分变量。

分层与精细化管理:一刀切的策略效果不佳。应根据用户风险表现进行分层,对不同风险等级的用户采取差异化策略。例如,可以对信用评分在90分以上的用户直接通过审核,对60-90分的用户进行进一步的人工验证。

#商业分析 #行业分析 #金融知识 #量化 #数据分析我在行 #项目管理 #数据分析 #金融行业