一、为什么光伏要去产能?

1. 产能严重过剩

• 2020年以来,光伏行业进入高速扩张期,产能迅速攀升。截至2024年底,中国硅料年产能达323.1万吨,是2020年(约40万吨)的近7倍。

• 当前产能已超过全球需求的2倍以上,甚至可满足未来10年的需求。

2. 价格持续下跌,全行业亏损

• 硅料价格从2022年底的30万元/吨跌至2025年6月的3.44万元/吨,跌幅近90%,长期低于4万元/吨的行业平均成本线。

• 全行业自2024年起陷入普遍亏损,多家龙头企业如通威、协鑫、隆基等出现数十亿甚至上百亿的净亏损。

3. 库存高企,开工率低

• 截至2025年6月,仅硅料环节库存就达36.7万吨,可供消耗三个多月,远超正常水平。

• 硅料行业开工率跌至40%以下,远低于健康水平的75%。

4. 恶性竞争与“内卷”

• 企业为维持现金流,不惜以低于成本价销售,形成“踩踏式”价格战。

• 低价竞争导致企业现金流紧张,甚至面临停产风险。

5. 政策引导与行业自救呼声

• 国家发改委、工信部等多次发声,要求治理“低价无序竞争”,推动行业“反内卷”。

• 企业自身也意识到必须通过产能出清才能恢复行业健康。

二、方法思路是什么?

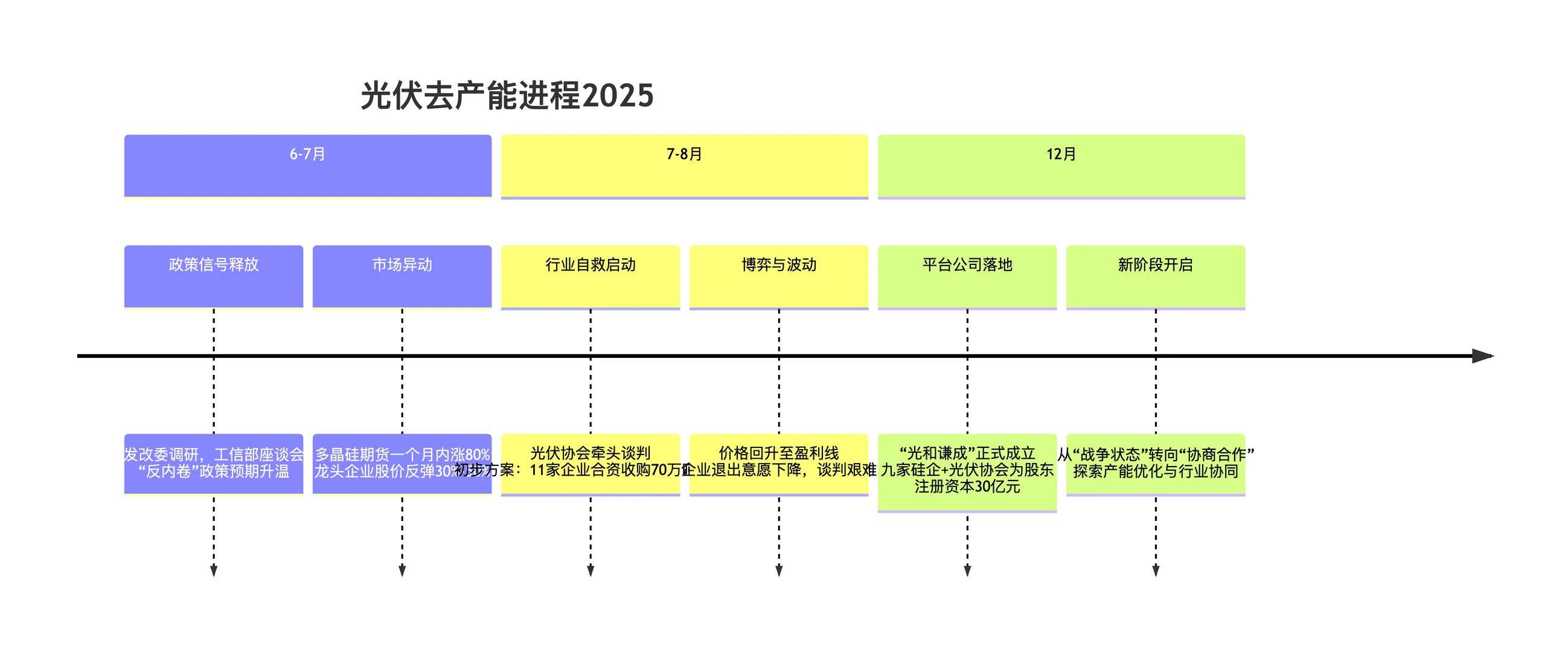

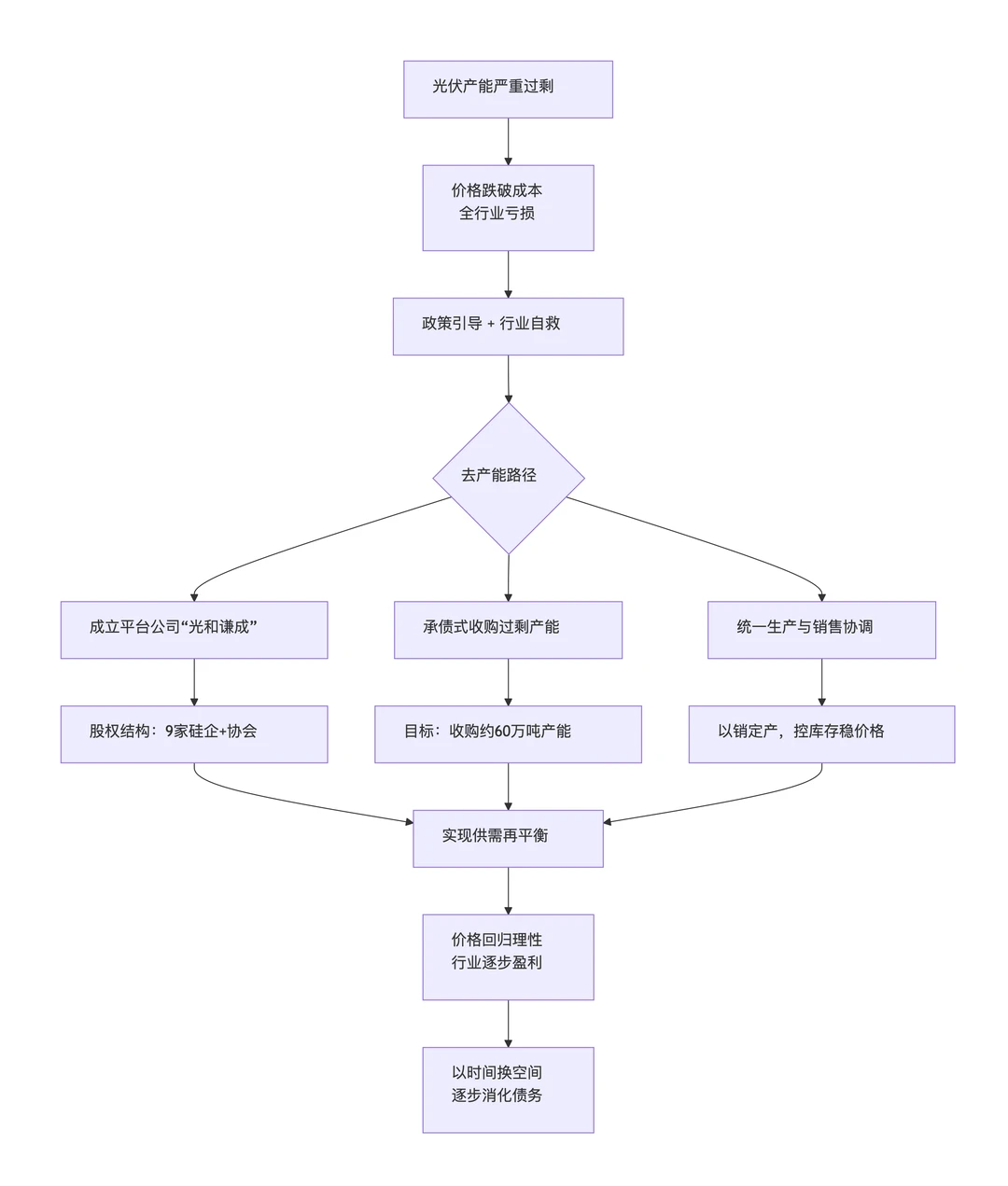

1. 成立行业整合平台公司

• 2025年12月,九家硅料企业与中国光伏行业协会共同成立 “光和谦成” 平台公司,注册资本30亿元。

• 平台公司旨在通过承债式收购方式,收购并关停部分过剩产能,推动行业协同生产与销售。

2. 市场化并购与产能出清

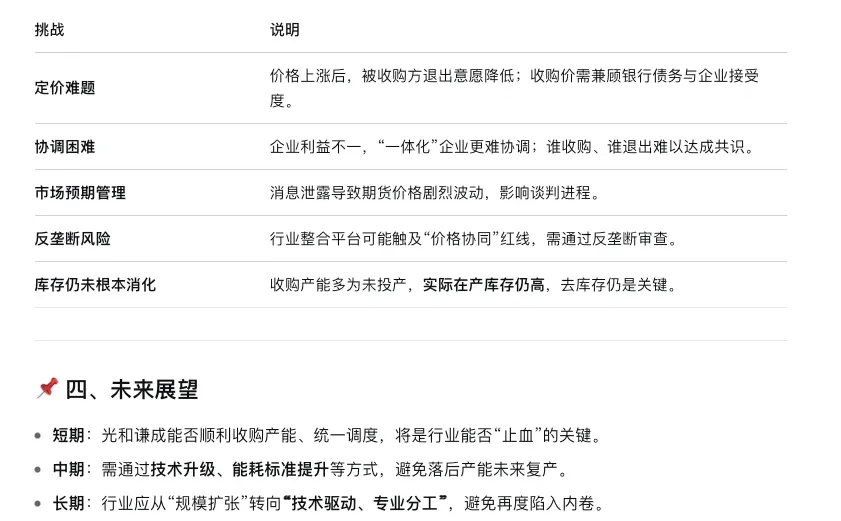

• 收购对象主要为未投产或已停产的“沉没产能”,如合盛硅业40万吨、润阳股份13万吨等。

• 目标是通过收购退出约70万吨产能,防止其未来复产。

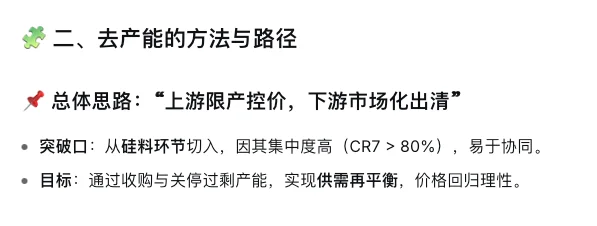

3. 统一生产与销售协调

• 平台公司将统一安排生产计划、协调开工率、控制库存,推动价格回归理性。

• 目标是实现以销定产,避免盲目扩产。

4. 金融机构参与

• 银行、资产管理公司等金融机构预计将参与债务重组,提供并购贷款支持。

• 收购价格需兼顾被收购方债务偿还与收购方承受能力。

5. 政策与行业自律结合

• 行业自律组织推动“价格不低于成本”的销售规范。

• 政府通过《价格法》修订等方式,明确低价倾销认定标准,为行业整合提供法律依据。

6. 长期目标:以时间换空间

• 通过产能整合,实现行业供需再平衡,逐步消化库存。

• 未来通过行业盈利逐步偿还收购债务,实现良性循环。

#新能源 #光伏 #反内卷

1. 产能严重过剩

• 2020年以来,光伏行业进入高速扩张期,产能迅速攀升。截至2024年底,中国硅料年产能达323.1万吨,是2020年(约40万吨)的近7倍。

• 当前产能已超过全球需求的2倍以上,甚至可满足未来10年的需求。

2. 价格持续下跌,全行业亏损

• 硅料价格从2022年底的30万元/吨跌至2025年6月的3.44万元/吨,跌幅近90%,长期低于4万元/吨的行业平均成本线。

• 全行业自2024年起陷入普遍亏损,多家龙头企业如通威、协鑫、隆基等出现数十亿甚至上百亿的净亏损。

3. 库存高企,开工率低

• 截至2025年6月,仅硅料环节库存就达36.7万吨,可供消耗三个多月,远超正常水平。

• 硅料行业开工率跌至40%以下,远低于健康水平的75%。

4. 恶性竞争与“内卷”

• 企业为维持现金流,不惜以低于成本价销售,形成“踩踏式”价格战。

• 低价竞争导致企业现金流紧张,甚至面临停产风险。

5. 政策引导与行业自救呼声

• 国家发改委、工信部等多次发声,要求治理“低价无序竞争”,推动行业“反内卷”。

• 企业自身也意识到必须通过产能出清才能恢复行业健康。

二、方法思路是什么?

1. 成立行业整合平台公司

• 2025年12月,九家硅料企业与中国光伏行业协会共同成立 “光和谦成” 平台公司,注册资本30亿元。

• 平台公司旨在通过承债式收购方式,收购并关停部分过剩产能,推动行业协同生产与销售。

2. 市场化并购与产能出清

• 收购对象主要为未投产或已停产的“沉没产能”,如合盛硅业40万吨、润阳股份13万吨等。

• 目标是通过收购退出约70万吨产能,防止其未来复产。

3. 统一生产与销售协调

• 平台公司将统一安排生产计划、协调开工率、控制库存,推动价格回归理性。

• 目标是实现以销定产,避免盲目扩产。

4. 金融机构参与

• 银行、资产管理公司等金融机构预计将参与债务重组,提供并购贷款支持。

• 收购价格需兼顾被收购方债务偿还与收购方承受能力。

5. 政策与行业自律结合

• 行业自律组织推动“价格不低于成本”的销售规范。

• 政府通过《价格法》修订等方式,明确低价倾销认定标准,为行业整合提供法律依据。

6. 长期目标:以时间换空间

• 通过产能整合,实现行业供需再平衡,逐步消化库存。

• 未来通过行业盈利逐步偿还收购债务,实现良性循环。

#新能源 #光伏 #反内卷