核心观点如下:

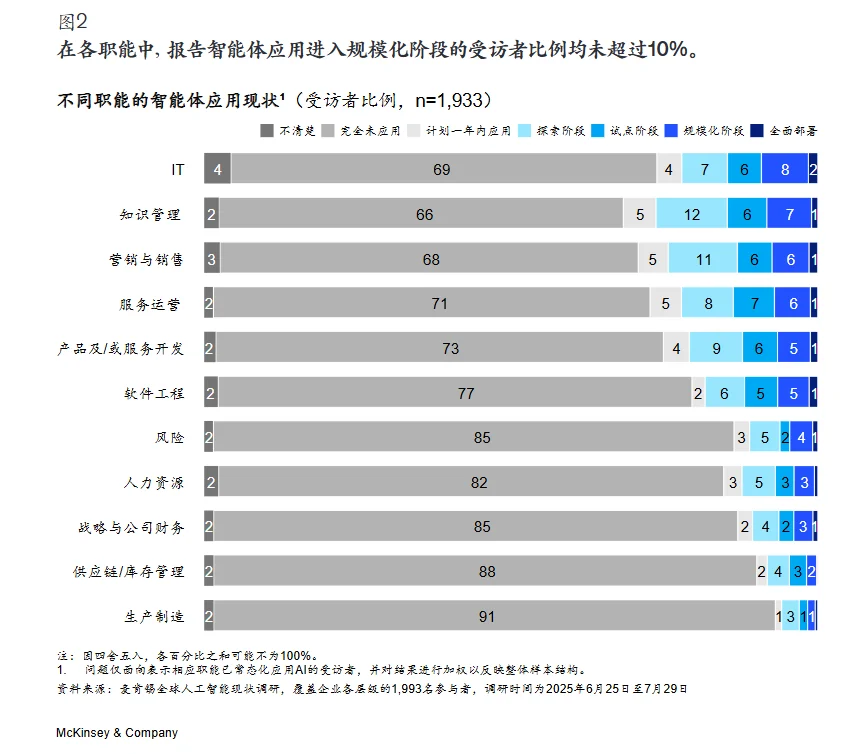

1. 多数企业仍处于探索或试点阶段:近三分之二受访者表示,企业尚未全面启动AI规模化部署。

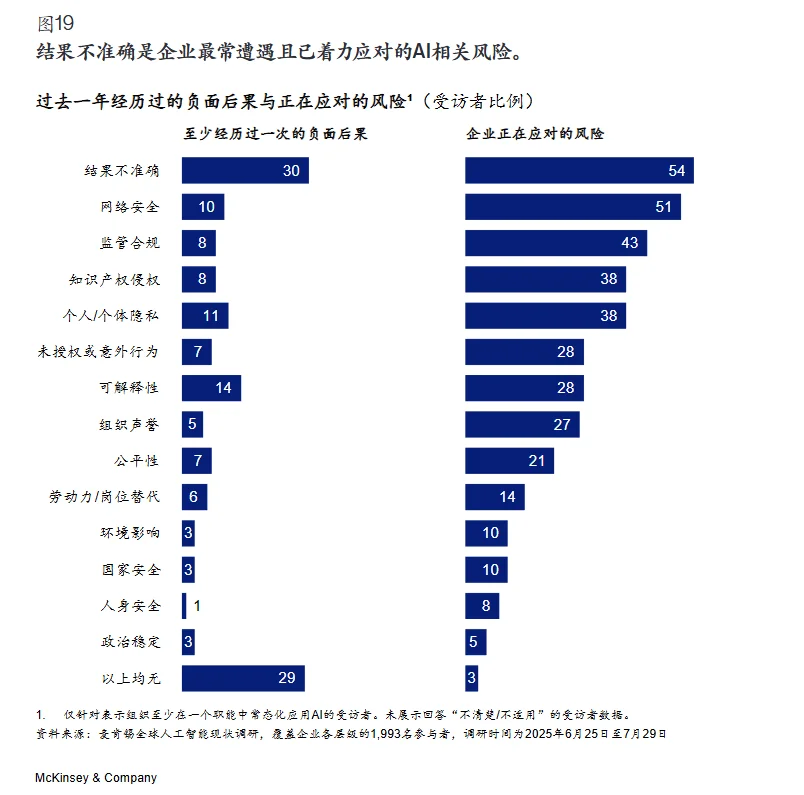

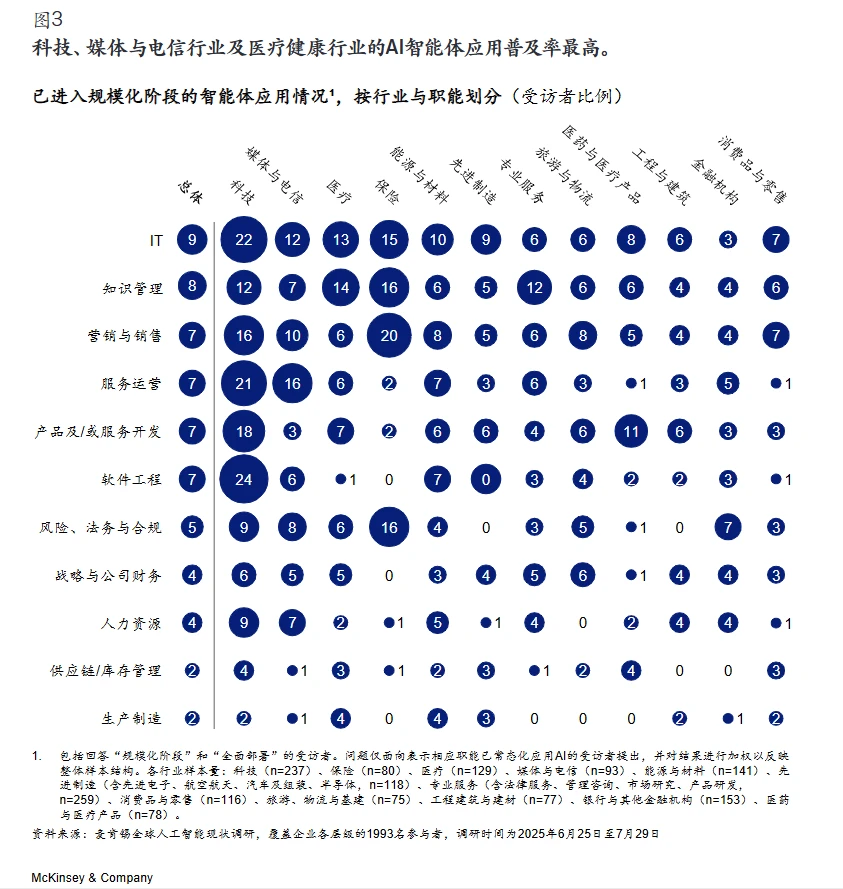

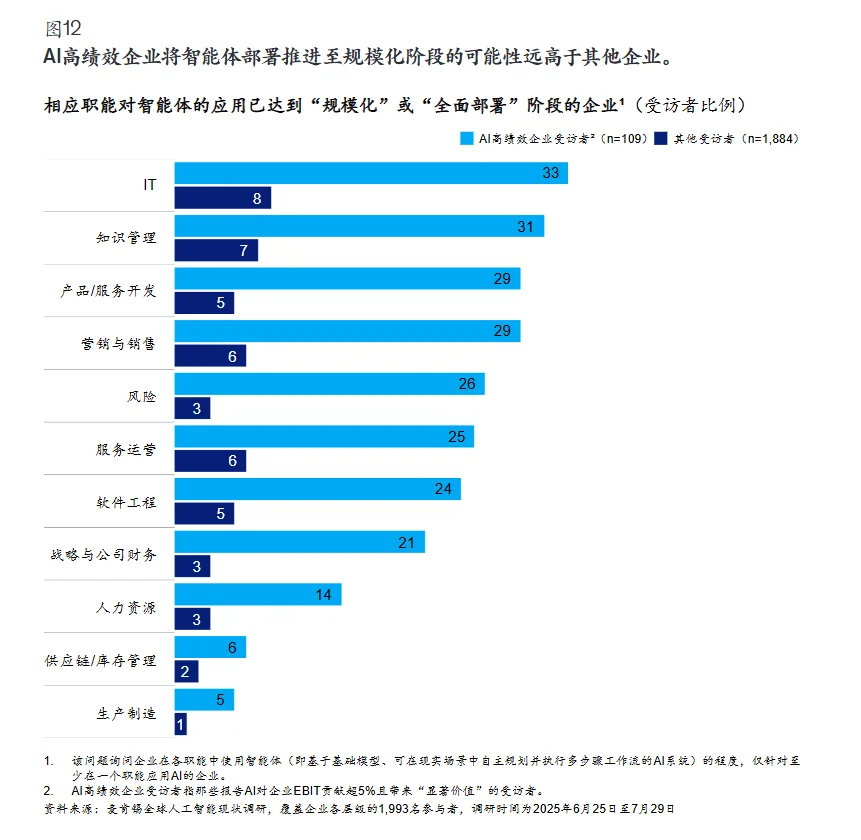

2. 智能体受关注:62%受访者称所在机构至少已开始试用智能体。

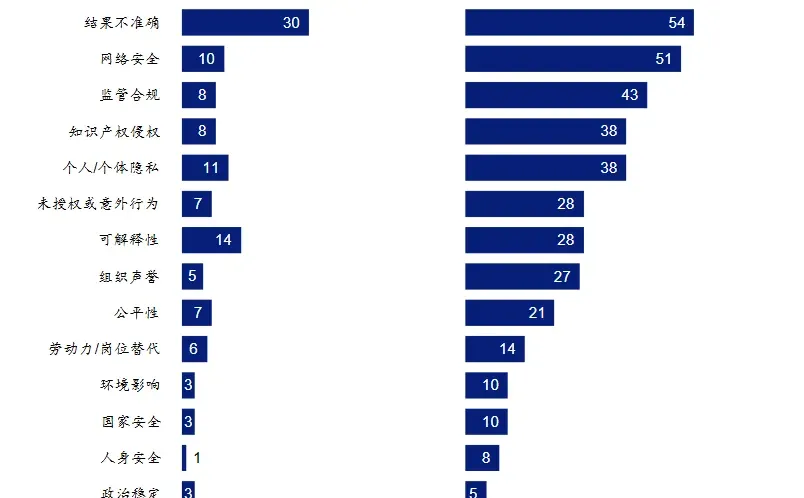

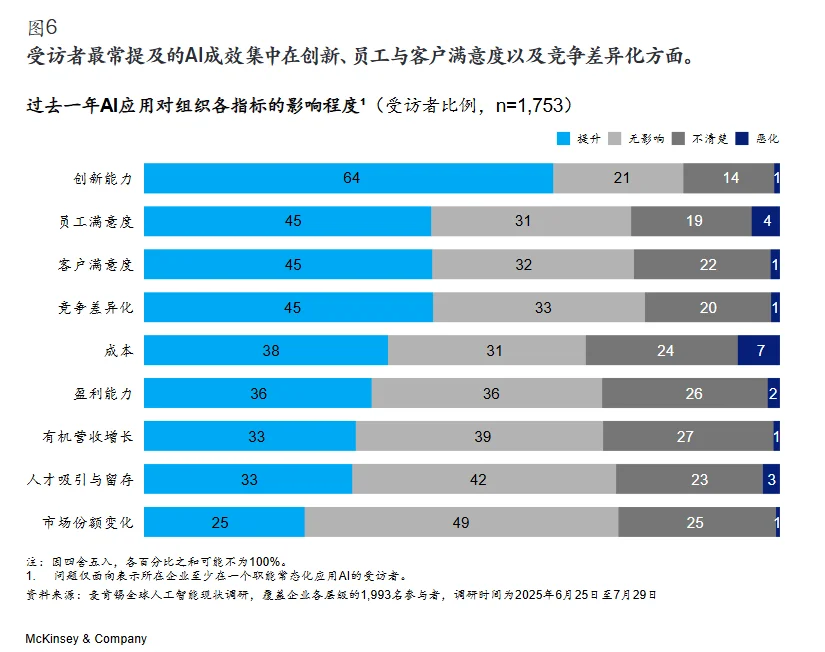

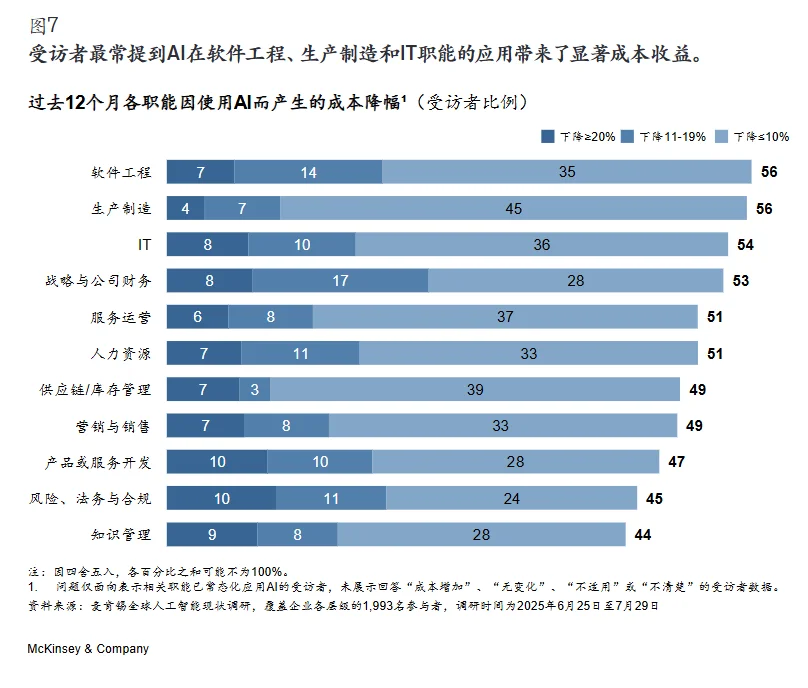

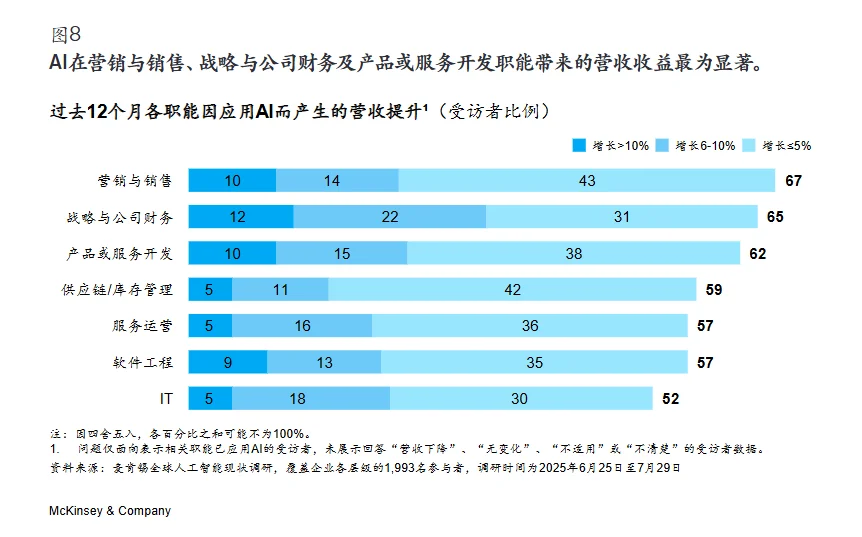

3. AI影响显现:受访者已在具体场景中看到成本优化与收入增长;64%认为AI正在推动创新,但仅39%在企业息税折旧摊销前利润(EBIT)层面感受到实质性影响。

4. AI高绩效企业将AI视为增长、创新与降本的引擎:80%受访企业以效率提升为目标,而收获最大价值的企业往往会同步追求增长或创新。

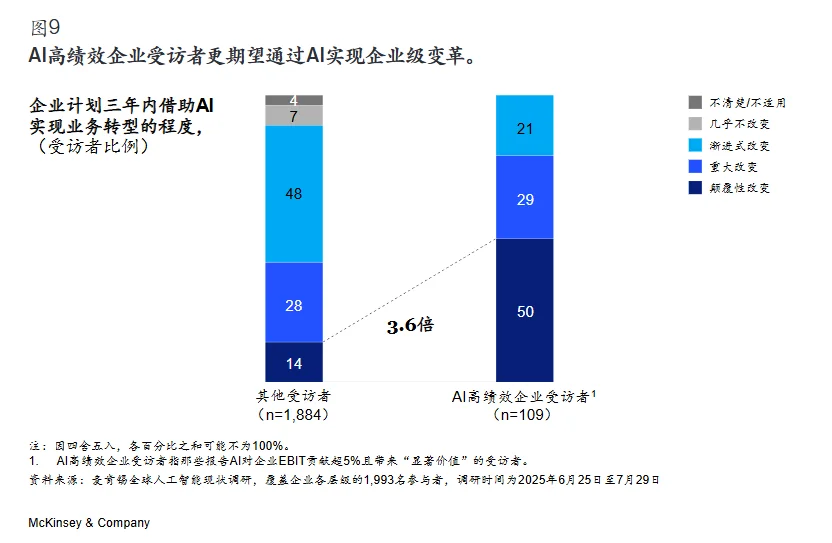

5. 重构工作流是关键抓手:半数AI高绩效企业计划借助AI推动业务转型,多数已着手重塑工作流。

6. 就业影响预期分化:32%预计未来一年员工规模会下降,43%认为不会变化,13%预计增长。

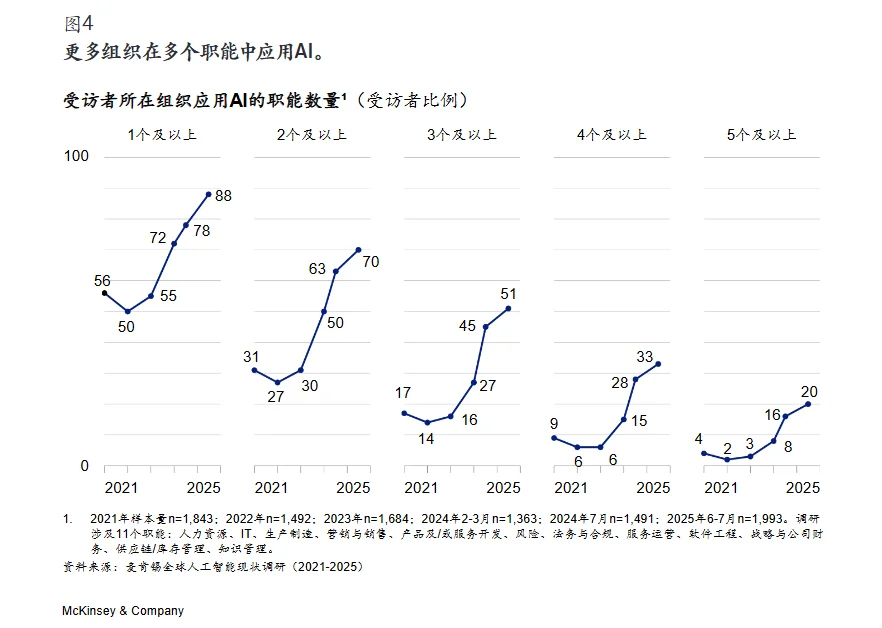

自生成式AI工具开启人工智能新纪元三年以来,近九成受访者表示其组织已常态化应用AI,但整体进展仍参差不齐。尽管AI工具已广泛落地,多数企业尚未将其深度嵌入工作流和业务流程,距离释放企业级价值仍有不小差距。麦肯锡最新全球AI现状调研显示,当下局面呈现“应用扩张”(包括智能体快速渗透)与“成长阵痛”并存的特点,从试点走向规模化仍是大多数企业面临的核心挑战。

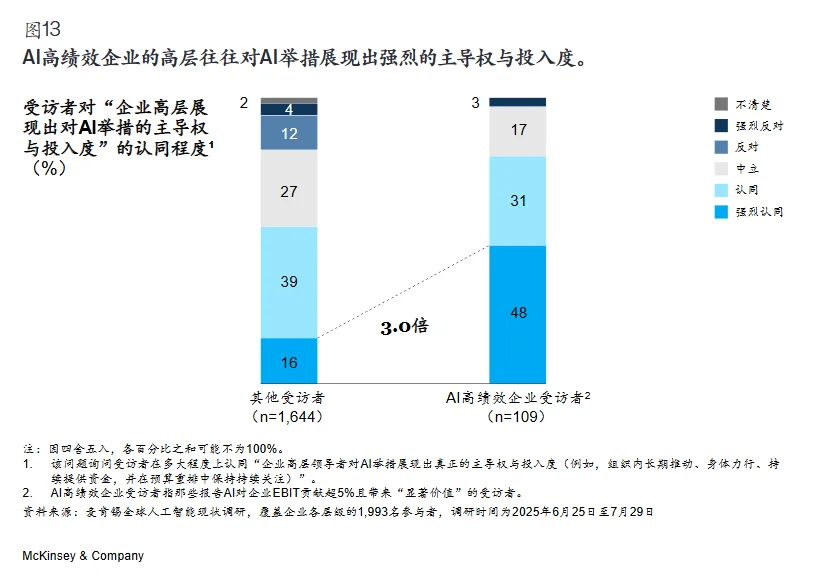

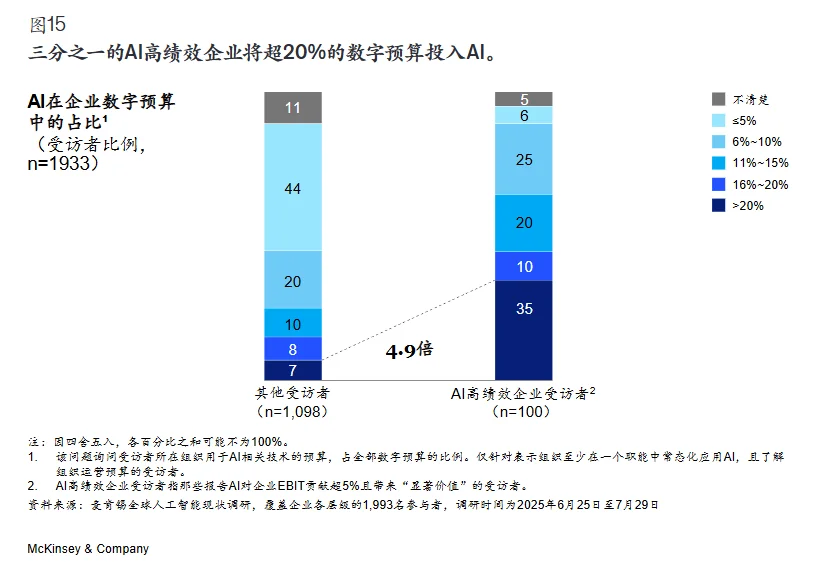

AI改善整体利润的案例仍较少见,但调研结果显示,越是具备雄心的企业,越能获得超越同行的收益。麦肯锡在报告中将EBIT因AI提升超过5%,并已利用AI创造“显著”价值的企业定义为“AI高绩效企业”,这一群体约占样本总量的6%。这些企业往往会运用AI驱动颠覆性创新、重塑工作流、加速规模化落地、采用最佳转型实践,并投入更大资源。高绩效企业普遍拥有借助AI重塑业务的更宏大目标。其计划通过AI实现颠覆性变革的比例,是其他企业的三倍以上(图9)。

#行业研究 #行业报告 #麦肯锡 #MBB #商业分析 #AI #人工智能 #咨询 #科技 #大模型

1. 多数企业仍处于探索或试点阶段:近三分之二受访者表示,企业尚未全面启动AI规模化部署。

2. 智能体受关注:62%受访者称所在机构至少已开始试用智能体。

3. AI影响显现:受访者已在具体场景中看到成本优化与收入增长;64%认为AI正在推动创新,但仅39%在企业息税折旧摊销前利润(EBIT)层面感受到实质性影响。

4. AI高绩效企业将AI视为增长、创新与降本的引擎:80%受访企业以效率提升为目标,而收获最大价值的企业往往会同步追求增长或创新。

5. 重构工作流是关键抓手:半数AI高绩效企业计划借助AI推动业务转型,多数已着手重塑工作流。

6. 就业影响预期分化:32%预计未来一年员工规模会下降,43%认为不会变化,13%预计增长。

自生成式AI工具开启人工智能新纪元三年以来,近九成受访者表示其组织已常态化应用AI,但整体进展仍参差不齐。尽管AI工具已广泛落地,多数企业尚未将其深度嵌入工作流和业务流程,距离释放企业级价值仍有不小差距。麦肯锡最新全球AI现状调研显示,当下局面呈现“应用扩张”(包括智能体快速渗透)与“成长阵痛”并存的特点,从试点走向规模化仍是大多数企业面临的核心挑战。

AI改善整体利润的案例仍较少见,但调研结果显示,越是具备雄心的企业,越能获得超越同行的收益。麦肯锡在报告中将EBIT因AI提升超过5%,并已利用AI创造“显著”价值的企业定义为“AI高绩效企业”,这一群体约占样本总量的6%。这些企业往往会运用AI驱动颠覆性创新、重塑工作流、加速规模化落地、采用最佳转型实践,并投入更大资源。高绩效企业普遍拥有借助AI重塑业务的更宏大目标。其计划通过AI实现颠覆性变革的比例,是其他企业的三倍以上(图9)。

#行业研究 #行业报告 #麦肯锡 #MBB #商业分析 #AI #人工智能 #咨询 #科技 #大模型