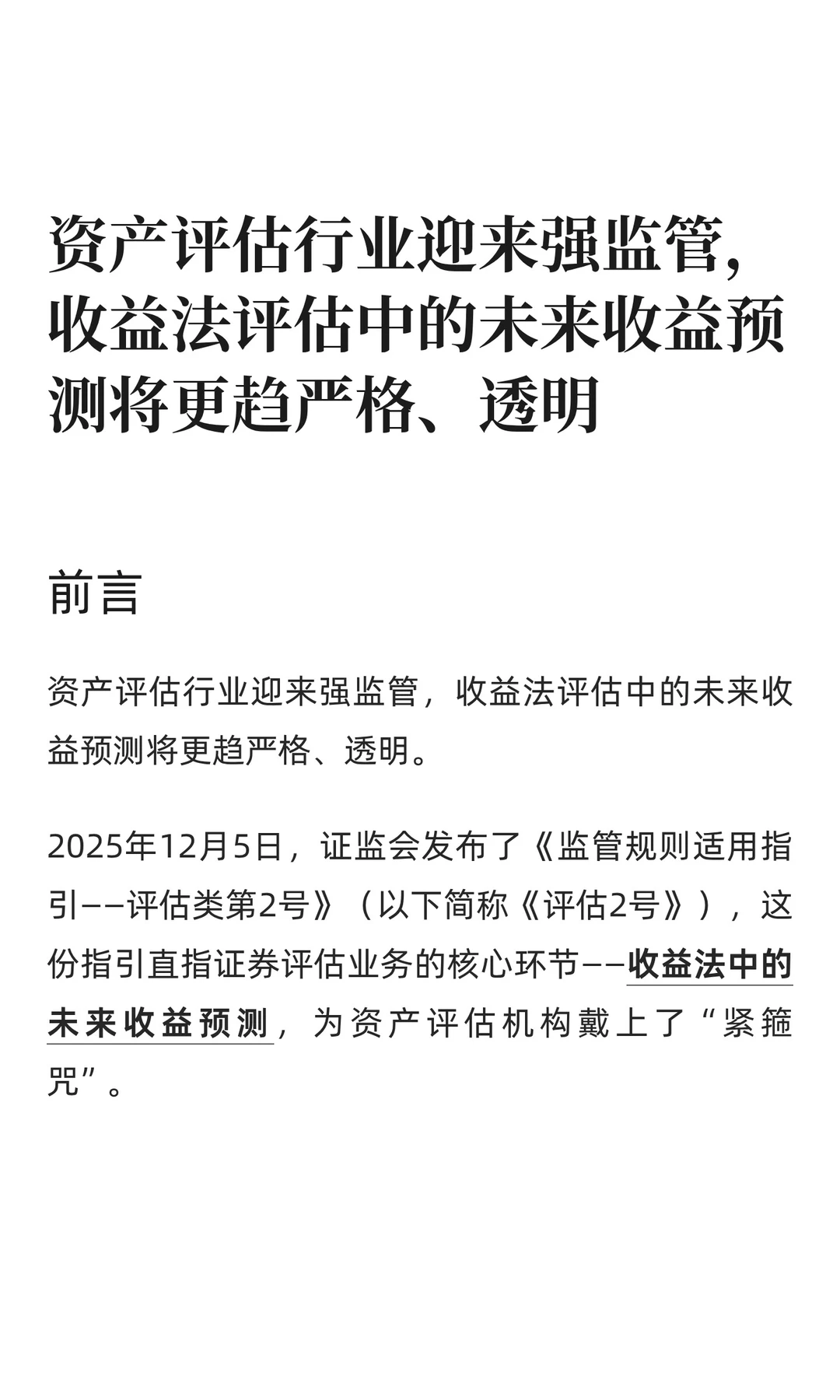

2025年12月5日,证监会发布了《监管规则适用指引——评估类第2号》(以下简称《评估2号》),这份指引直指证券评估业务的核心环节——收益法中的未来收益预测,为资产评估机构戴上了“紧箍咒”。

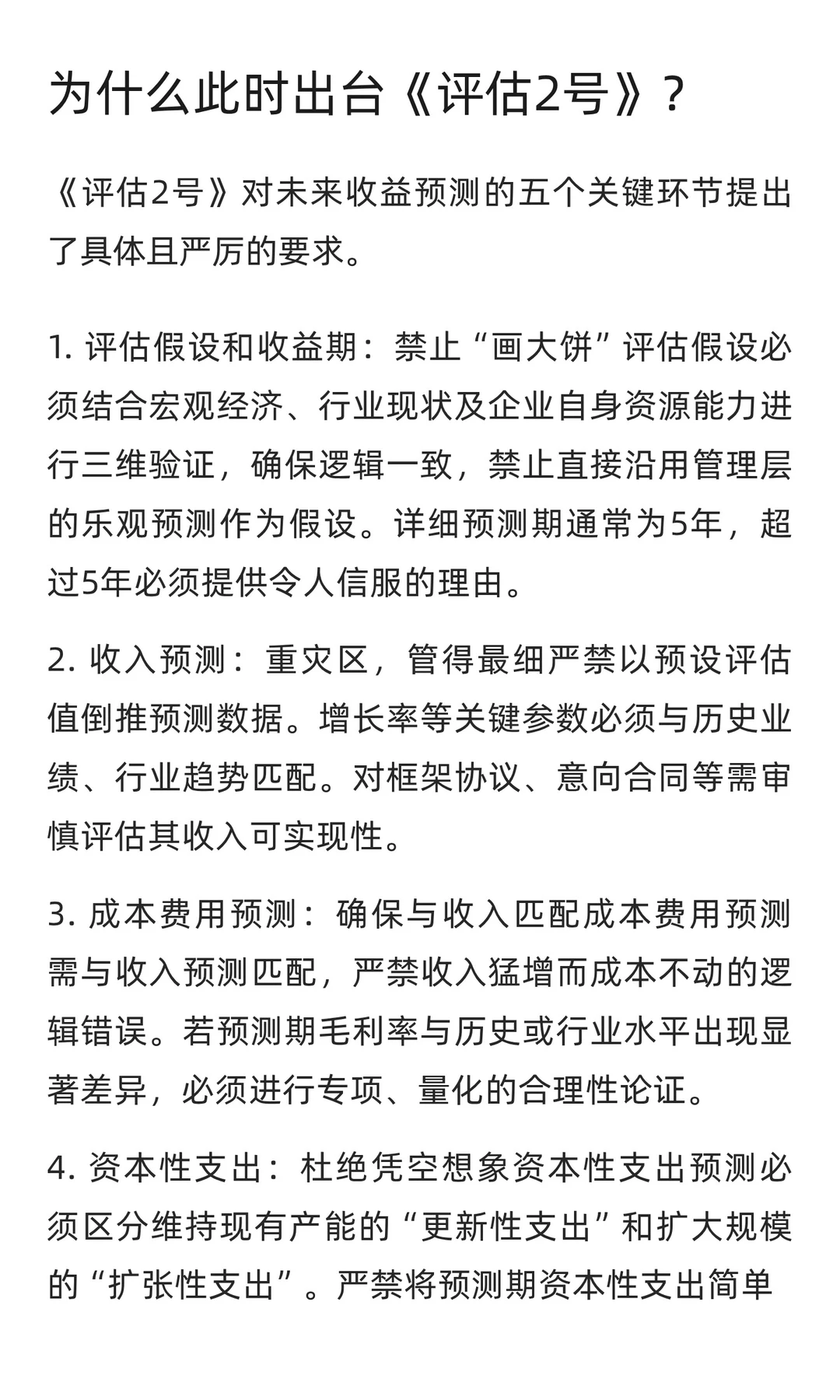

为什么此时出台《评估2号》?

收益法作为企业价值评估的主流方法,广泛应用于上市公司并购重组、资产交易、商誉减值测试等关键领域。然而,其“基于未来预测”的特性,也使其成为估值操纵、利益输送的高风险区。近年来,部分上市公司并购重组后业绩“变脸”、商誉爆雷等问题频发,背后往往与评估阶段对未来收益的激进而随意的预测密切相关。《评估2号》的出台,标志着证监会对收益法评估的监管形成了完整闭环:继《评估类第1号》规范折现率后,此次补齐了未来收益预测的监管拼图。

#资产评估 #审计 #企业合规 #资本 #证券 #投行 #投行实习 #券商行研 #投资者保护 #资产与负债

为什么此时出台《评估2号》?

收益法作为企业价值评估的主流方法,广泛应用于上市公司并购重组、资产交易、商誉减值测试等关键领域。然而,其“基于未来预测”的特性,也使其成为估值操纵、利益输送的高风险区。近年来,部分上市公司并购重组后业绩“变脸”、商誉爆雷等问题频发,背后往往与评估阶段对未来收益的激进而随意的预测密切相关。《评估2号》的出台,标志着证监会对收益法评估的监管形成了完整闭环:继《评估类第1号》规范折现率后,此次补齐了未来收益预测的监管拼图。

#资产评估 #审计 #企业合规 #资本 #证券 #投行 #投行实习 #券商行研 #投资者保护 #资产与负债