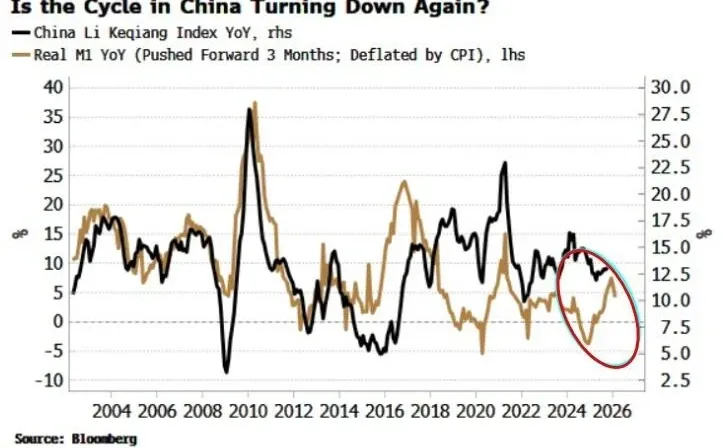

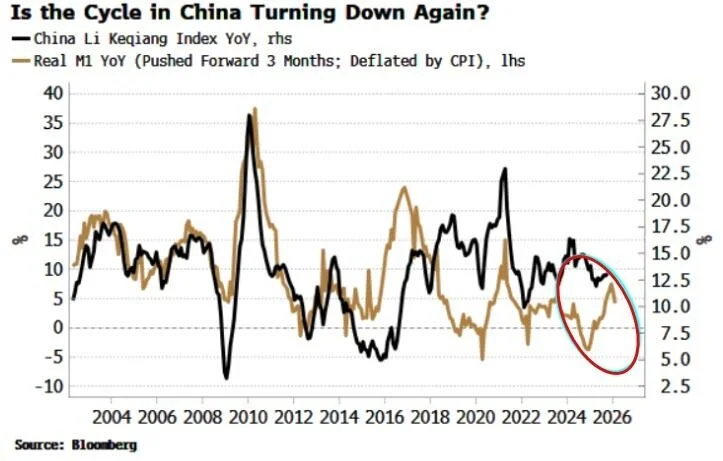

今年我国货币一直增长强劲,但收尾时基调不再乐观,M1 同比增速从去年底的收缩状态,到今年9 月加速至 7.2% ,10 月降至 6.2% ,11 月刚公布的数据显示又降至 4.9% 。实际 M1 增长是中国经济可靠的周期性领先指标,如今随着 CPI 上升,该指标明确走低,意味着中国经济刚刚起步的复苏可能很快停滞。 同时M1增速或多或少的表明大家愿不愿把钱投入股市等风险资产。 所以这个增速下降对股票也不是好消息。 总的来说今年 M1 增长得益于企业贷款增加,近期下降则可能受家庭贷款减少驱动,这与 “反内卷” 政策预期不符。

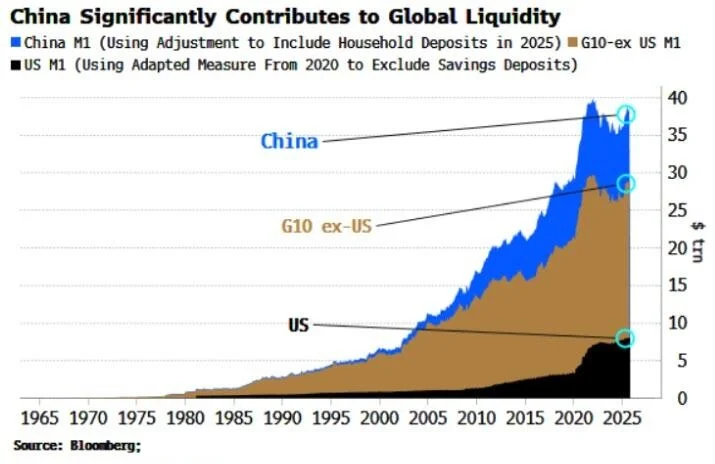

美联储现在开始停止缩表并通过RMP扩表。 这对全球流动性是有帮助的。 如果我国货币增长放缓趋势持续,全球资产市场我们都需警惕了。因为中国贡献约四分之一的全球 M1 增长。 如果我们货币增长放缓且通胀上升时,支持全球资产的过剩流动性就会减少。全球风险资产也都可能受到影响。

大家有什么观点,是不是接下来对风险资产都应该谨慎一点?欢迎大家留言评论!#海外宏观 #全球经济衰退 #金融投资

美联储现在开始停止缩表并通过RMP扩表。 这对全球流动性是有帮助的。 如果我国货币增长放缓趋势持续,全球资产市场我们都需警惕了。因为中国贡献约四分之一的全球 M1 增长。 如果我们货币增长放缓且通胀上升时,支持全球资产的过剩流动性就会减少。全球风险资产也都可能受到影响。

大家有什么观点,是不是接下来对风险资产都应该谨慎一点?欢迎大家留言评论!#海外宏观 #全球经济衰退 #金融投资