这几年,洋酒价格戏剧性分化:威士忌坐过山车,白兰地稳如泰山,朗姆酒等白烈闷声小涨。作为复旦产业经济学科班出身的洋酒从业人员,尝试用哈佛“老登”学派的 S-C-P产业分析范式(结构Structure➡️行为Conduct➡️绩效Performance)来拆解这背后三种截然不同的产业剧本。

? 现象篇:价格舞台上的三种表情

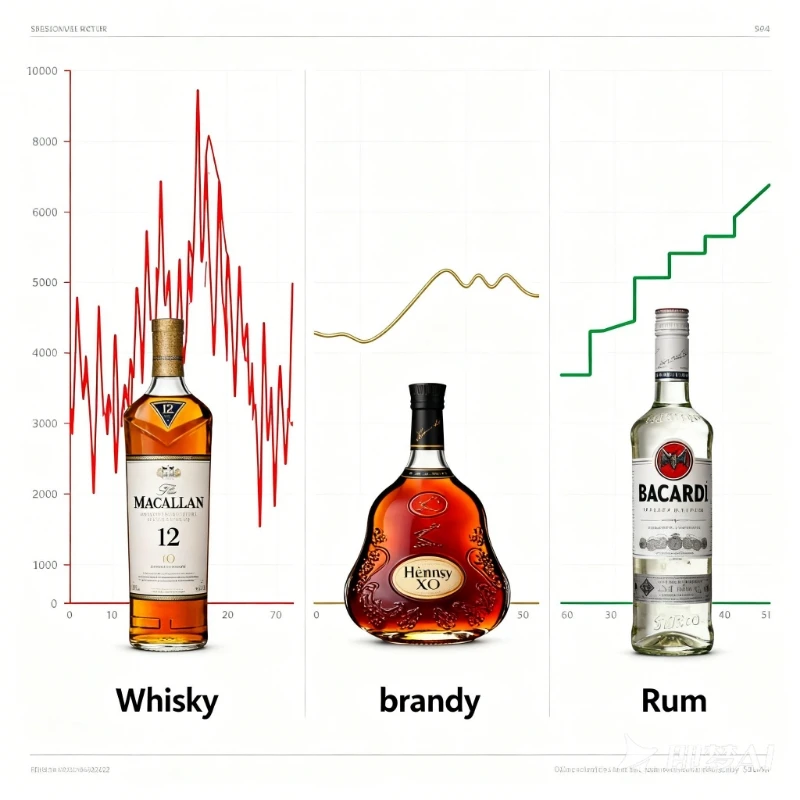

威士忌:惊心动魄的“过山车”?

2022年前,烈火烹油:苏威、日威领涨,部分收藏款年涨幅超50%,市场充斥着“买到即赚到”的狂热。

2023年后,急速降温:价格普遍回调30%-50%,前期炒高的“麦卡伦”等近乎腰斩,渠道抛货新闻不断。

白兰地(干邑):从容不迫的“定海神针”⚓

贯穿周期,稳健上行:头部品牌价格几乎未出现大幅波动,拉长周期,甚至能发现茅台从100多、3000到如今1500,XO都价格始终保持一两千。

朗姆酒:低调前行的“耐力选手”?

稳中微涨,逐步爬升:未经历暴涨暴跌,在消费普及和高端化的双重驱动下,核心产品价格保持年均个位数的温和增长。

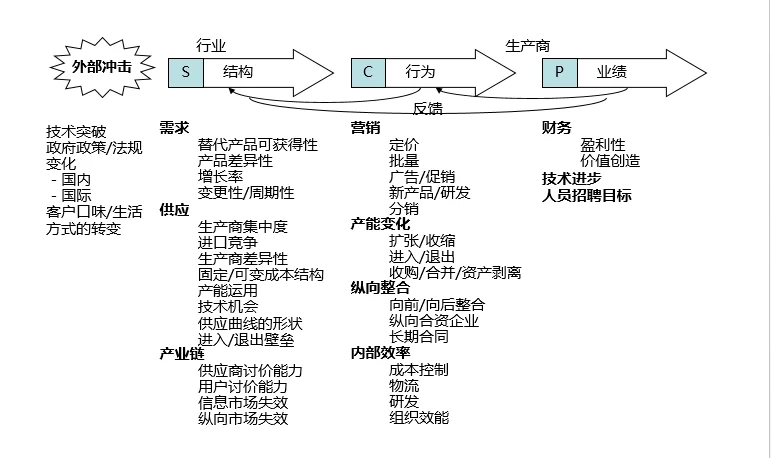

? 洞察篇:浮沉背后,是产业的底层逻辑(SCP分析)

1. 威士忌:为什么上演“过山车”?

市场结构(S):竞争型市场,品牌众多,厂商、资本与热钱容易涌入炒作。

企业行为(C):在热潮期,大量品牌采取限量、故事营销、拍卖炒作等行为,渠道大规模囤货,金融属性被过度放大。

市场绩效(P):当消费信心转变、宏观环境收紧时,高库存、高杠杆的脆弱性暴露,“囤货”瞬间变“抛盘”,价格踩踏就此发生。这是“百家争鸣”市场在资本退潮后的必然调整。

2. 白兰地:为什么能够“稳如磐石”?

市场结构(S):极高寡占格局,马爹利、轩尼诗、人头马三家构建了深厚的品牌护城河与定价权同盟。

企业行为(C):头部玩家严格控制产量与渠道,营销始终围绕“奢侈生活范式”,强化其作为硬通货礼品的社交货币属性。

市场绩效(P):需求稳定且刚性,价格不受短期投机情绪干扰,由品牌方主导的“稀缺性管理”确保了价值的长期稳定增长。它卖的不是酒,是共识。

3. 朗姆酒:为什么可以“闷声增长”?

市场结构(S):“一超多强”,百加得拥有绝对规模优势和成本控制力。

企业行为(C):龙头一方面通过规模化占据大众调饮市场,另一方面推动陈年、高端系列,教育市场。

市场绩效(P):其增长源于消费基本盘的扩大(如鸡尾酒文化普及)和产品结构的上移,根基扎实,因此波动小,呈趋势性慢牛。

#威士忌 #经济学#白兰地 #whiskyL

? 现象篇:价格舞台上的三种表情

威士忌:惊心动魄的“过山车”?

2022年前,烈火烹油:苏威、日威领涨,部分收藏款年涨幅超50%,市场充斥着“买到即赚到”的狂热。

2023年后,急速降温:价格普遍回调30%-50%,前期炒高的“麦卡伦”等近乎腰斩,渠道抛货新闻不断。

白兰地(干邑):从容不迫的“定海神针”⚓

贯穿周期,稳健上行:头部品牌价格几乎未出现大幅波动,拉长周期,甚至能发现茅台从100多、3000到如今1500,XO都价格始终保持一两千。

朗姆酒:低调前行的“耐力选手”?

稳中微涨,逐步爬升:未经历暴涨暴跌,在消费普及和高端化的双重驱动下,核心产品价格保持年均个位数的温和增长。

? 洞察篇:浮沉背后,是产业的底层逻辑(SCP分析)

1. 威士忌:为什么上演“过山车”?

市场结构(S):竞争型市场,品牌众多,厂商、资本与热钱容易涌入炒作。

企业行为(C):在热潮期,大量品牌采取限量、故事营销、拍卖炒作等行为,渠道大规模囤货,金融属性被过度放大。

市场绩效(P):当消费信心转变、宏观环境收紧时,高库存、高杠杆的脆弱性暴露,“囤货”瞬间变“抛盘”,价格踩踏就此发生。这是“百家争鸣”市场在资本退潮后的必然调整。

2. 白兰地:为什么能够“稳如磐石”?

市场结构(S):极高寡占格局,马爹利、轩尼诗、人头马三家构建了深厚的品牌护城河与定价权同盟。

企业行为(C):头部玩家严格控制产量与渠道,营销始终围绕“奢侈生活范式”,强化其作为硬通货礼品的社交货币属性。

市场绩效(P):需求稳定且刚性,价格不受短期投机情绪干扰,由品牌方主导的“稀缺性管理”确保了价值的长期稳定增长。它卖的不是酒,是共识。

3. 朗姆酒:为什么可以“闷声增长”?

市场结构(S):“一超多强”,百加得拥有绝对规模优势和成本控制力。

企业行为(C):龙头一方面通过规模化占据大众调饮市场,另一方面推动陈年、高端系列,教育市场。

市场绩效(P):其增长源于消费基本盘的扩大(如鸡尾酒文化普及)和产品结构的上移,根基扎实,因此波动小,呈趋势性慢牛。

#威士忌 #经济学#白兰地 #whiskyL