一、财务表现

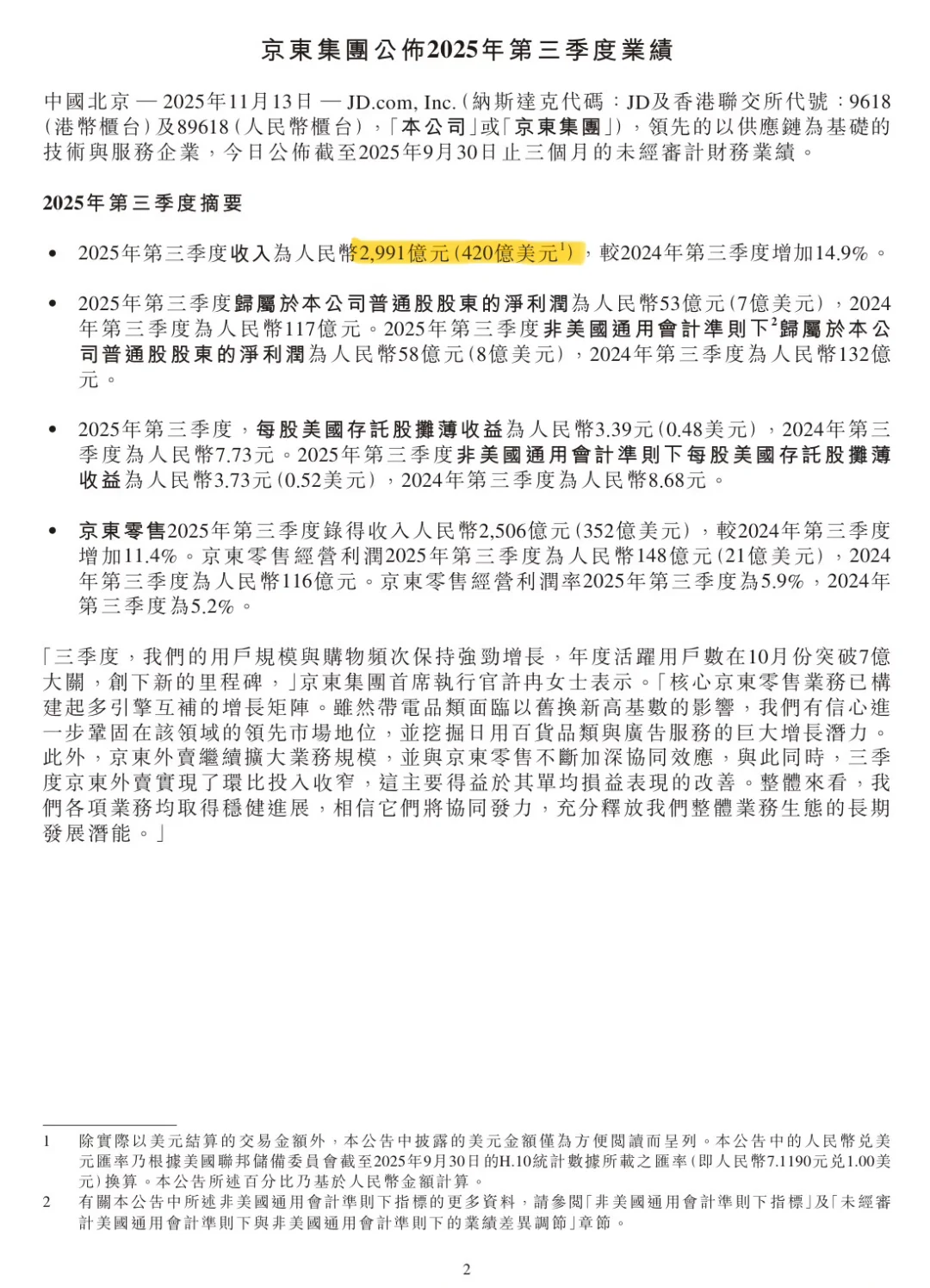

2025年第三季度,京东集团总收入达2,991亿元人民币,同比增长14.9%,增长稳健。然而,盈利能力承压:归属于普通股股东的净利润为53亿元,同比大幅下滑;按美国通用会计准则计,甚至出现经营亏损11亿元。这主要源于对新业务的战略性投入加大,导致营销开支同比激增110.5%,以及履约、研发等开支的显著增加。现金流方面,过去十二个月的自由现金流为126亿元,同比有所下降。

二、业务亮点

核心的京东零售业务表现稳固,收入增长11.4%,经营利润率达5.9%,同比提升。用户规模实现里程碑式突破,年度活跃用户在10月超过7亿。各业务线进展积极:京东零售通过“JD FASHION”标品和京东MALL扩张优化体验;京东物流在中东和亚太持续拓展海外仓与航空网络;京东健康与多家知名药企达成合作,强化“新特药首发”平台心智;新业务(如京东外卖)在扩大规模的同时,运营效率有所改善,投入环比收窄。

三、风险与挑战

财报反映出公司正面临的主要挑战是利润与增长的平衡问题。对京东外卖等新业务的巨额投入严重侵蚀了集团整体利润。此外,宏观经济环境下,高基数的“带电脑品类”增长放缓,也需要公司进一步挖掘日用百货和广告服务等新增长引擎的潜力。

四、未来展望

管理层强调将继续坚持“多引擎增长”战略,在巩固带电品类领先地位的同时,大力发展日用百货、广告服务和新业务。未来将在扩大新业务规模的同时,逐步优化其财务模型,以实现健康可持续的增长。公司对前景充满信心,这一点也体现在其股份回购计划上:在最高50亿美元的回购授权下,本季度已回购约15亿美元,显示出对公司价值的认可和回报股东的意愿。

#金融与投资 #上市公司财报 #股票 #京东

2025年第三季度,京东集团总收入达2,991亿元人民币,同比增长14.9%,增长稳健。然而,盈利能力承压:归属于普通股股东的净利润为53亿元,同比大幅下滑;按美国通用会计准则计,甚至出现经营亏损11亿元。这主要源于对新业务的战略性投入加大,导致营销开支同比激增110.5%,以及履约、研发等开支的显著增加。现金流方面,过去十二个月的自由现金流为126亿元,同比有所下降。

二、业务亮点

核心的京东零售业务表现稳固,收入增长11.4%,经营利润率达5.9%,同比提升。用户规模实现里程碑式突破,年度活跃用户在10月超过7亿。各业务线进展积极:京东零售通过“JD FASHION”标品和京东MALL扩张优化体验;京东物流在中东和亚太持续拓展海外仓与航空网络;京东健康与多家知名药企达成合作,强化“新特药首发”平台心智;新业务(如京东外卖)在扩大规模的同时,运营效率有所改善,投入环比收窄。

三、风险与挑战

财报反映出公司正面临的主要挑战是利润与增长的平衡问题。对京东外卖等新业务的巨额投入严重侵蚀了集团整体利润。此外,宏观经济环境下,高基数的“带电脑品类”增长放缓,也需要公司进一步挖掘日用百货和广告服务等新增长引擎的潜力。

四、未来展望

管理层强调将继续坚持“多引擎增长”战略,在巩固带电品类领先地位的同时,大力发展日用百货、广告服务和新业务。未来将在扩大新业务规模的同时,逐步优化其财务模型,以实现健康可持续的增长。公司对前景充满信心,这一点也体现在其股份回购计划上:在最高50亿美元的回购授权下,本季度已回购约15亿美元,显示出对公司价值的认可和回报股东的意愿。

#金融与投资 #上市公司财报 #股票 #京东