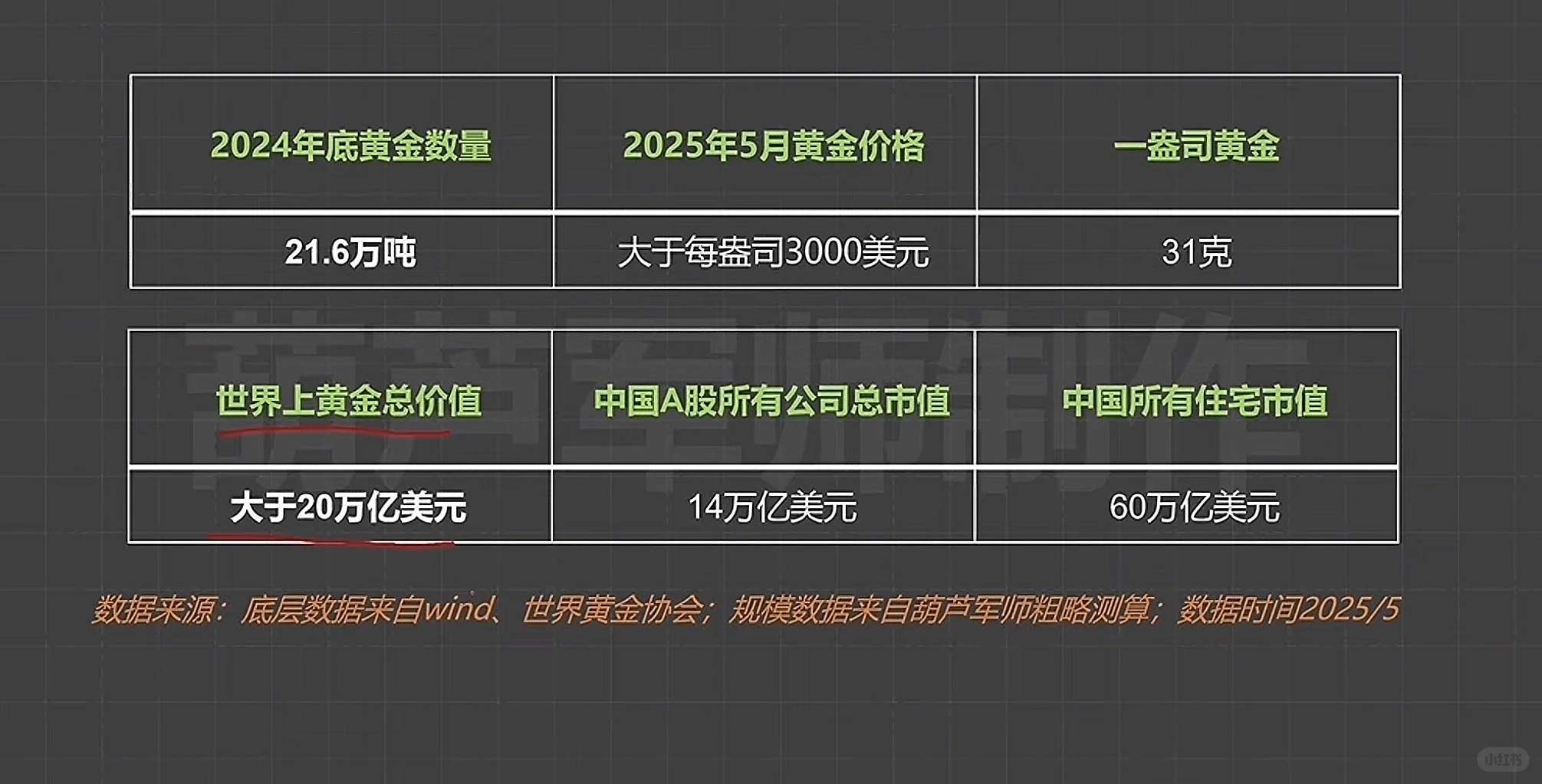

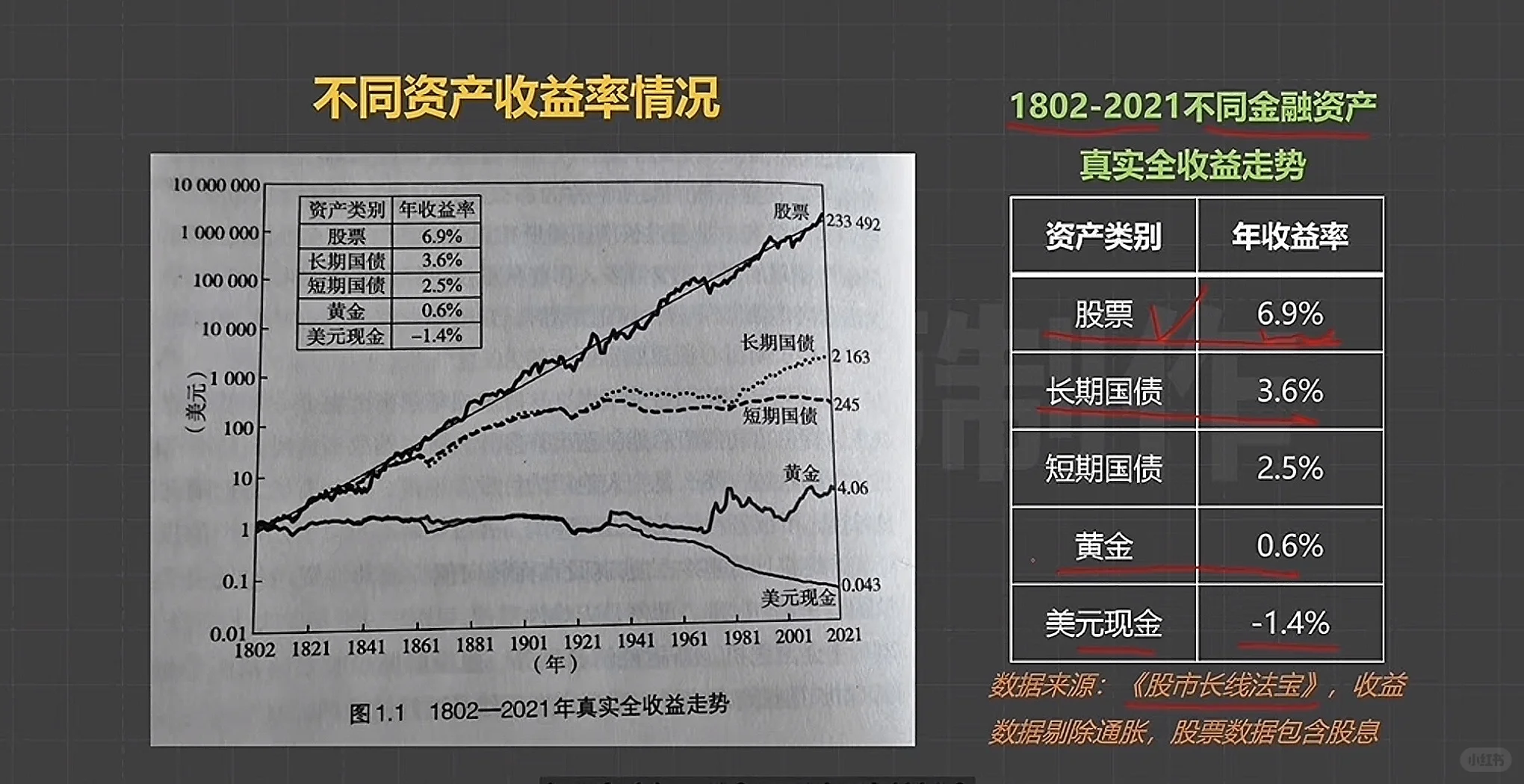

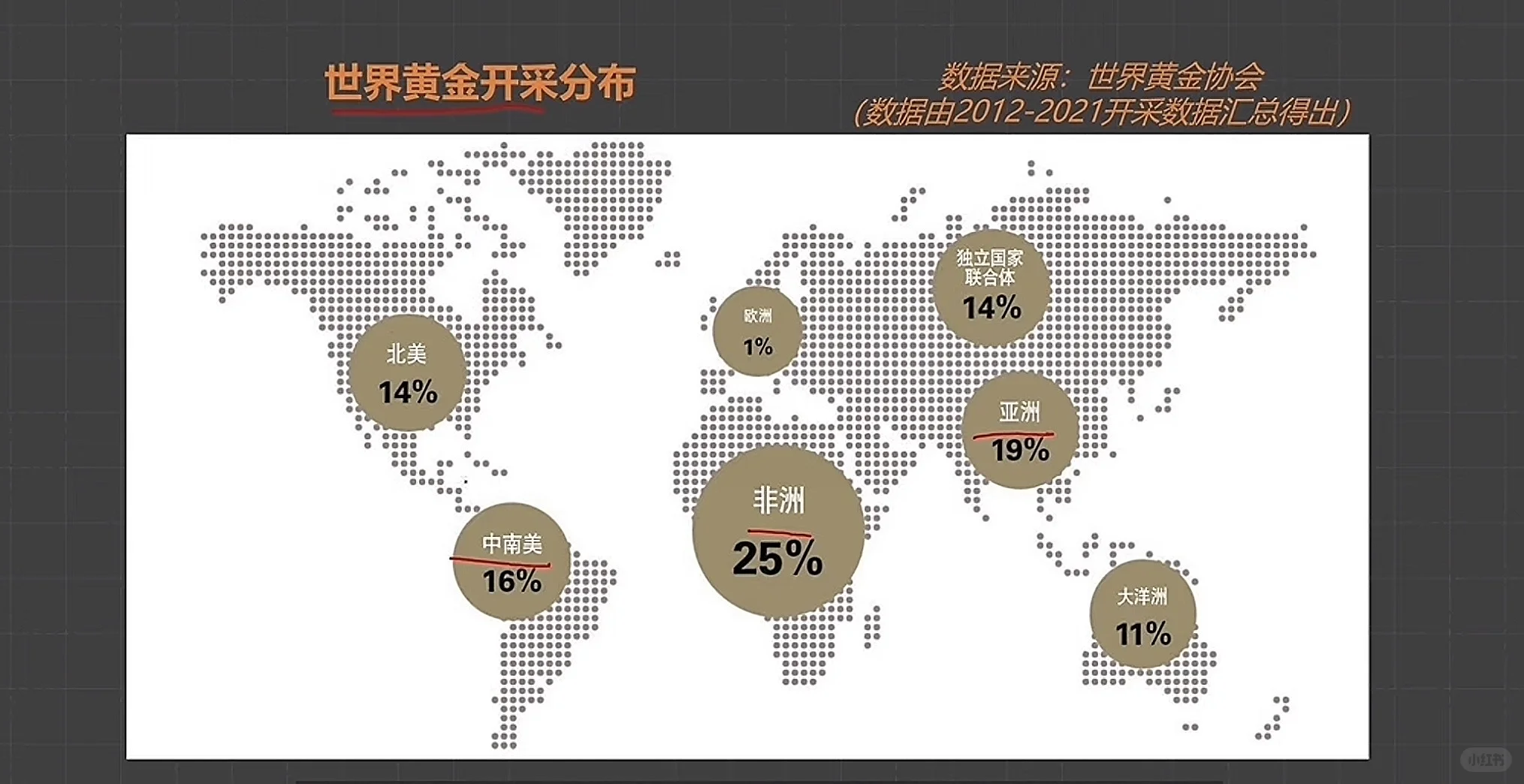

总结:黄金的历史就是货币的历史,从元素周期表分析黄金是货币的不二选择,1717年在大英帝国的推动下,金本位的全球货币体系建立,一直到1971年布雷顿森林体系解体,金本位运行了200多年,但因为金本位的问题,1971年全球进入信用货币时代。截至2024年,全球历史上累计开采出21.6万吨黄金,每年新增不到存量的2%,所以黄金的价格影响因素更多的是受需求的影响。影响黄金价格的两个因素:实际利率和人们对未来美元价值的预期。判断黄金估值的两个参考指标:一是剔除了通胀的黄金价格因素;二是全球黄金价值除以全球GDP。整体看,因为黄金与其他资产的负相关性和危机属性,结合各国央行持仓,建议黄金在资产组合中占10%的比例(但是目前价格高估)。

金本位的限制:金本位制限制了政府的权力,不能无限制印钞,在战争等危急时刻政府都会抛弃金本位制;对国家调控经济有一定的阻碍;黄金的数量不足以支撑经济发展,严格执行金本位制可能会导致通缩;

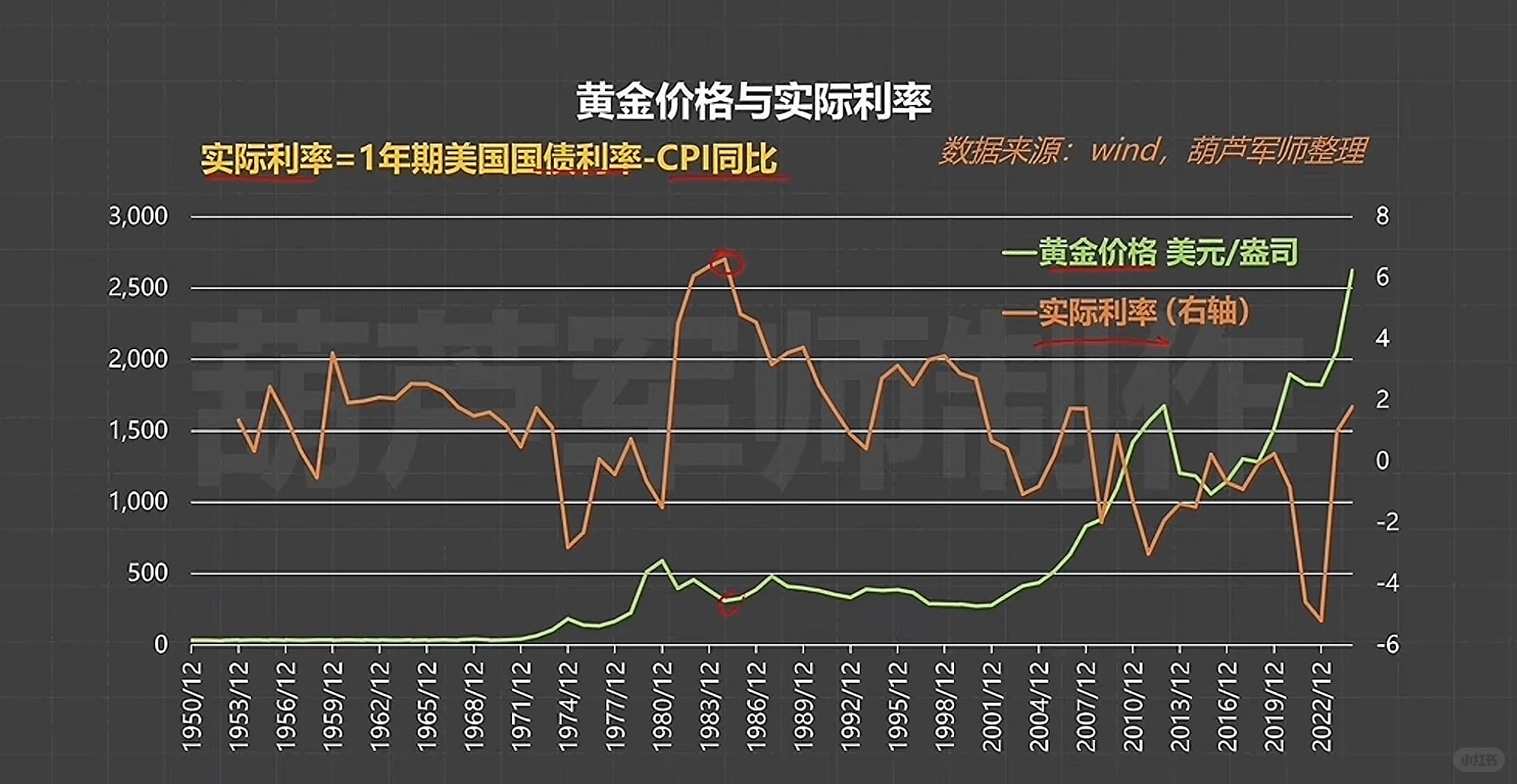

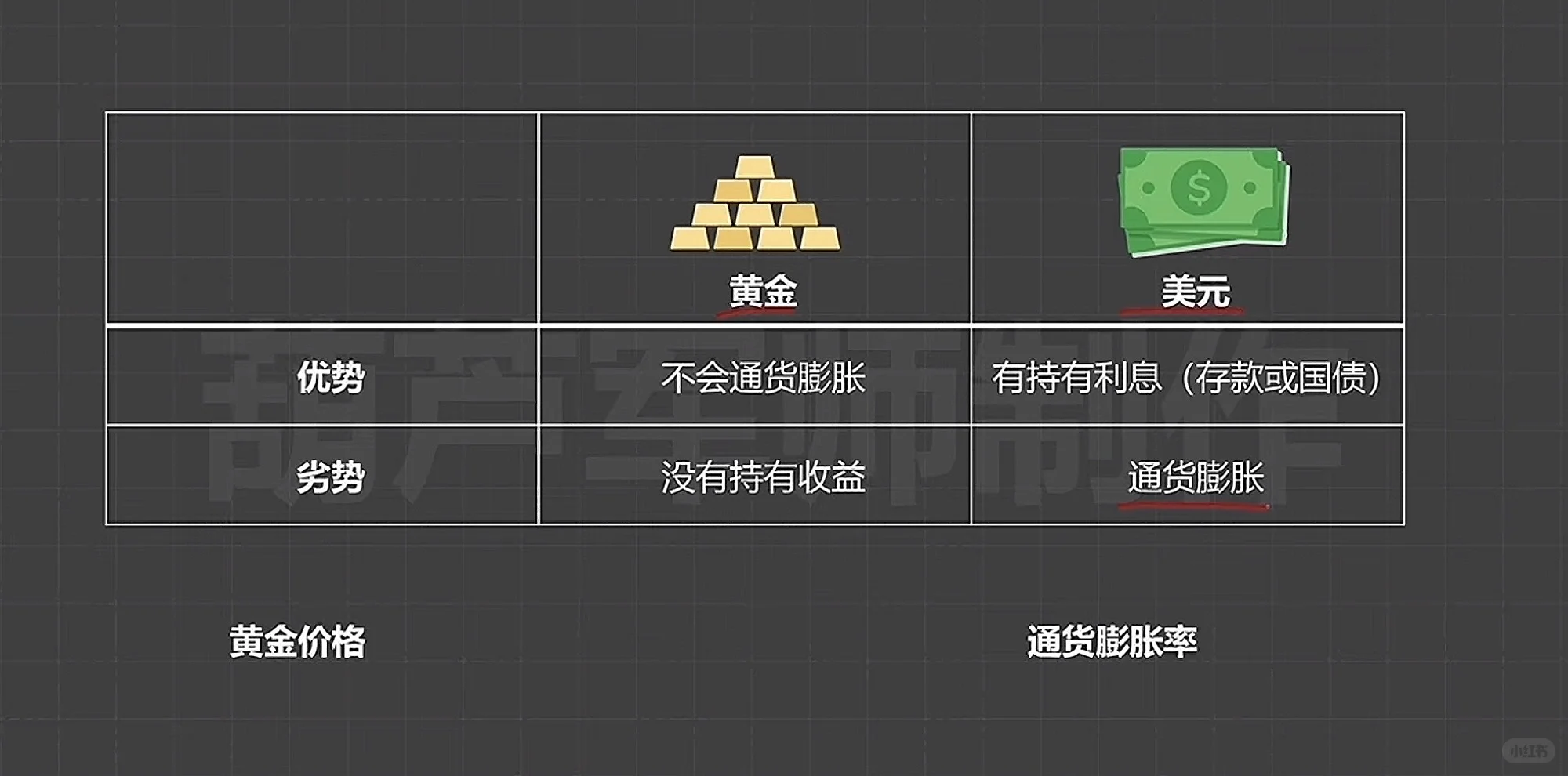

影响黄金需求(价格)的两个因素;1、实际利率=名义利率-通货膨胀率(通货膨胀率越高时黄金的需求越旺盛);2、人们对未来美元价值的预期。如果大家预期未来美元将不值钱,黄金需求增加(2022年以来实际利率上升,但各国央行持续购金导致黄金下降);

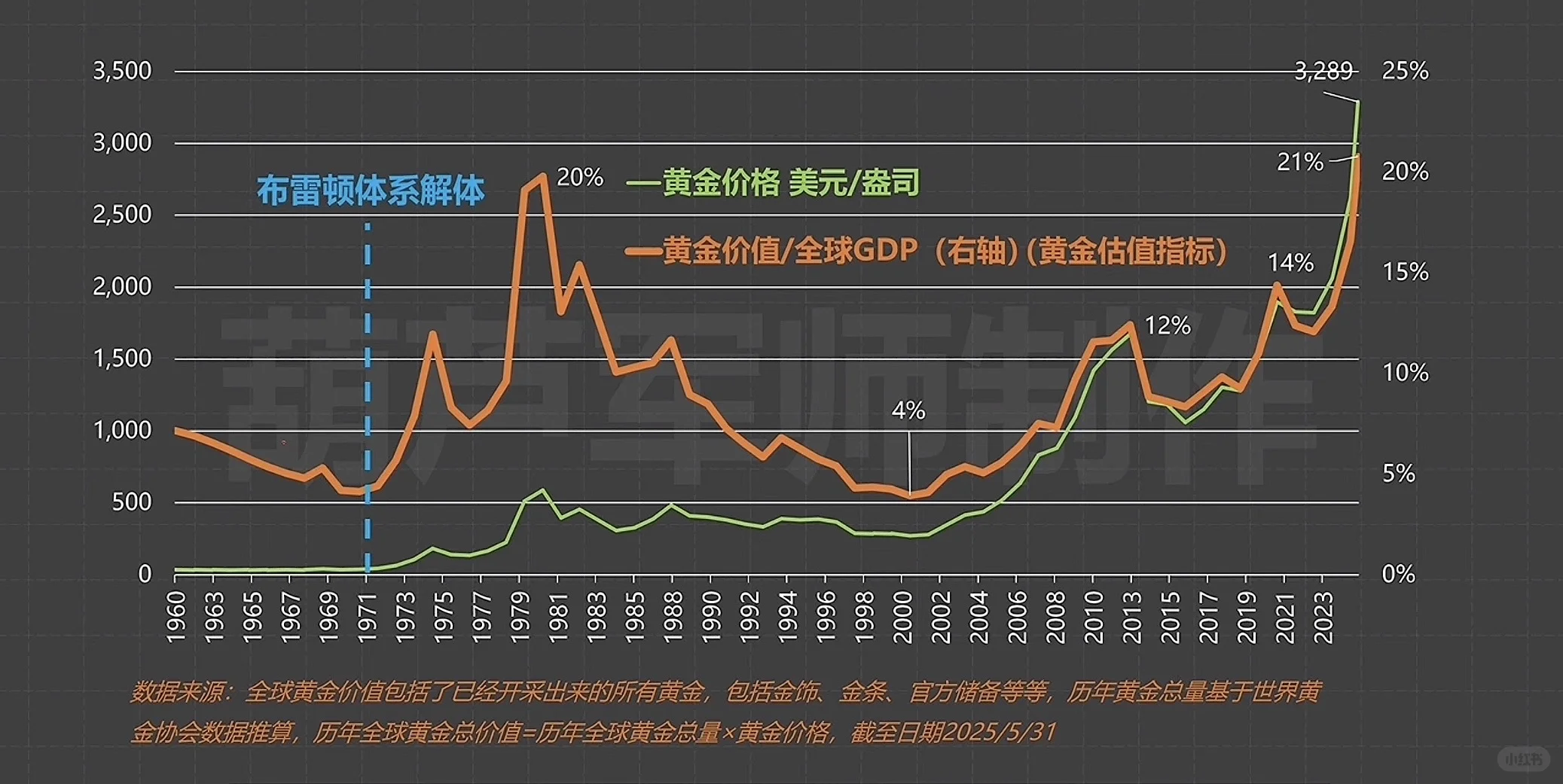

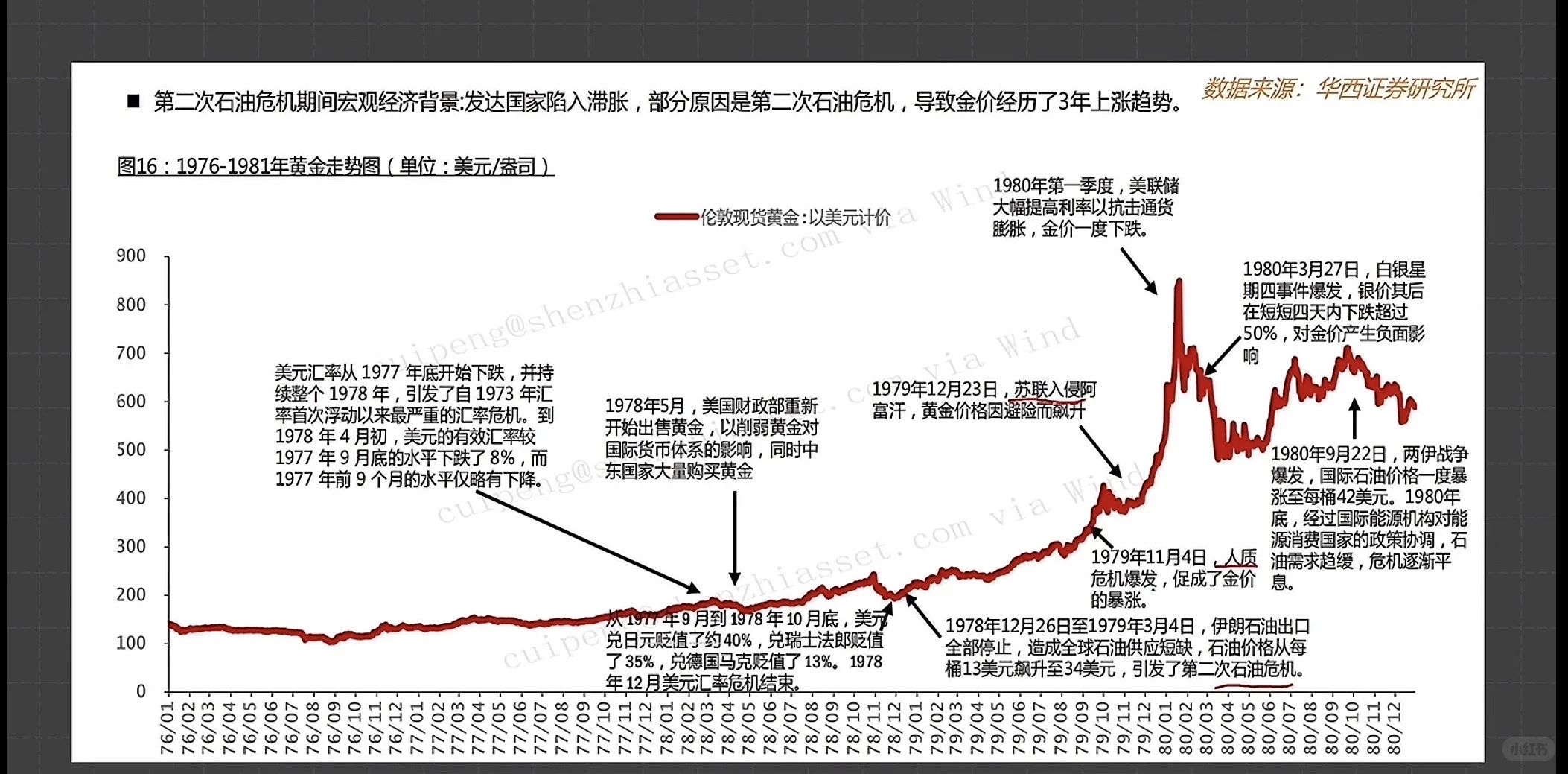

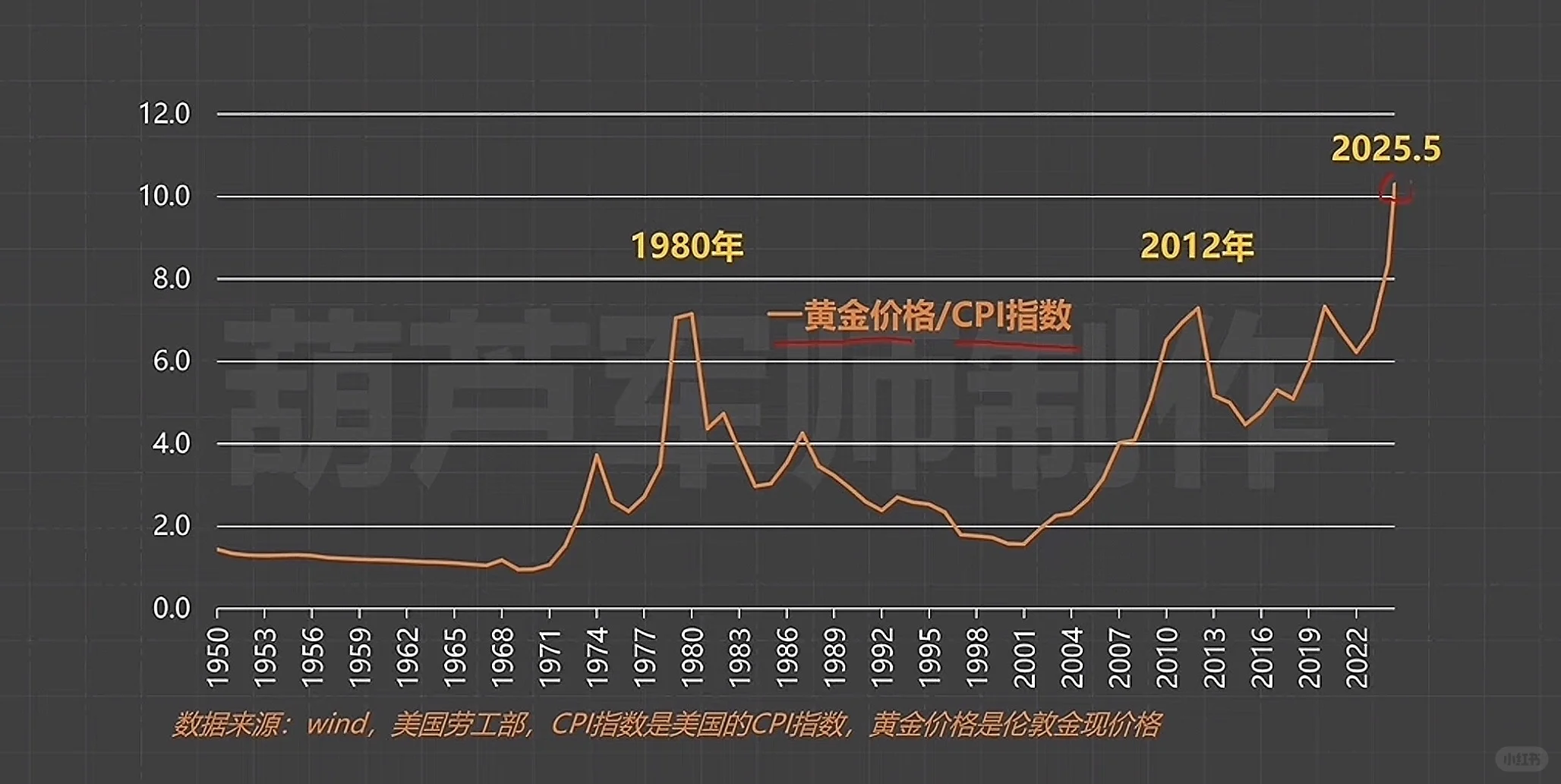

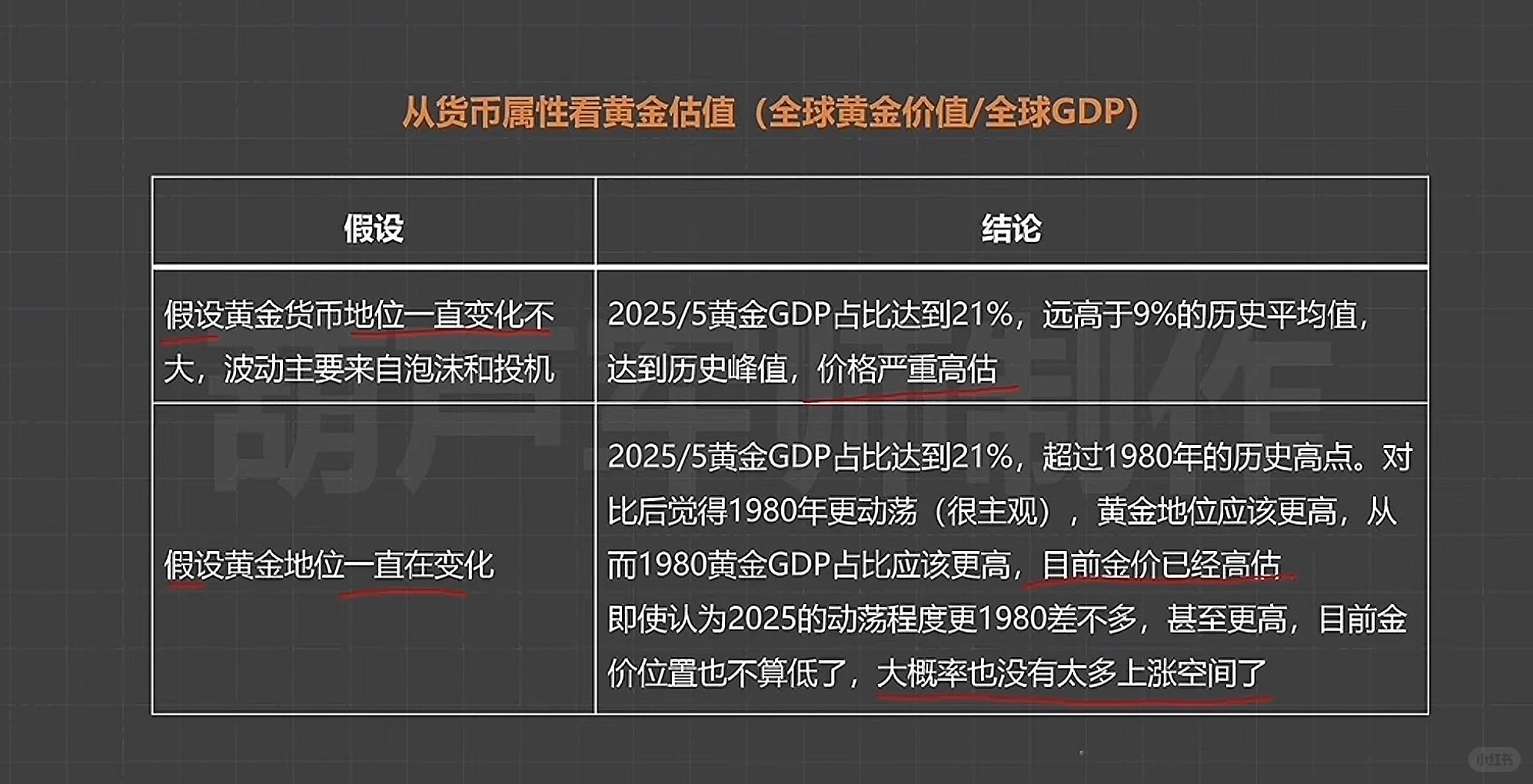

从货币角度看黄金的估值(有一定参考意义):1、把黄金价格剔除通货膨胀的因素,黄金价格/CPI指数目前已经超过1980年的高点,风险大于机会,但是用黄金和CPI(住房、汽车、食品)在供给层面不对等,所以用剔除通胀的黄金价格判断位置高低,会对黄金有所低估;2、因为黄金的供给和货币属性,形成基于费雪方程式(MV=PT)的黄金估值(全球黄金美元价值/全球GDP)指标—黄金GDP占比(反应了黄金的货币地位)。1980年,黄金GDP占比达到20%(战争和两次石油危机),目前已经超过1980年高点,同样提示风险。

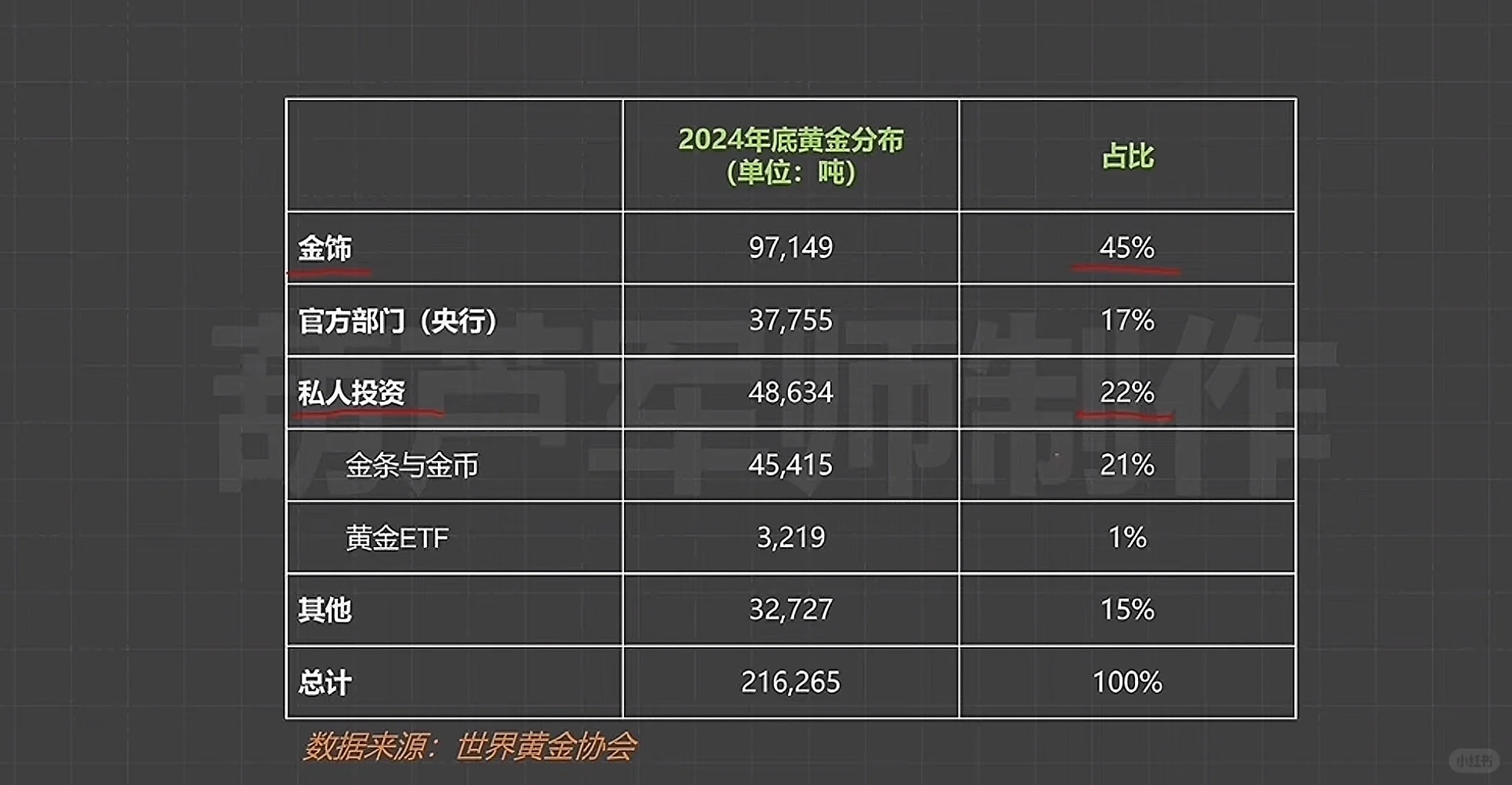

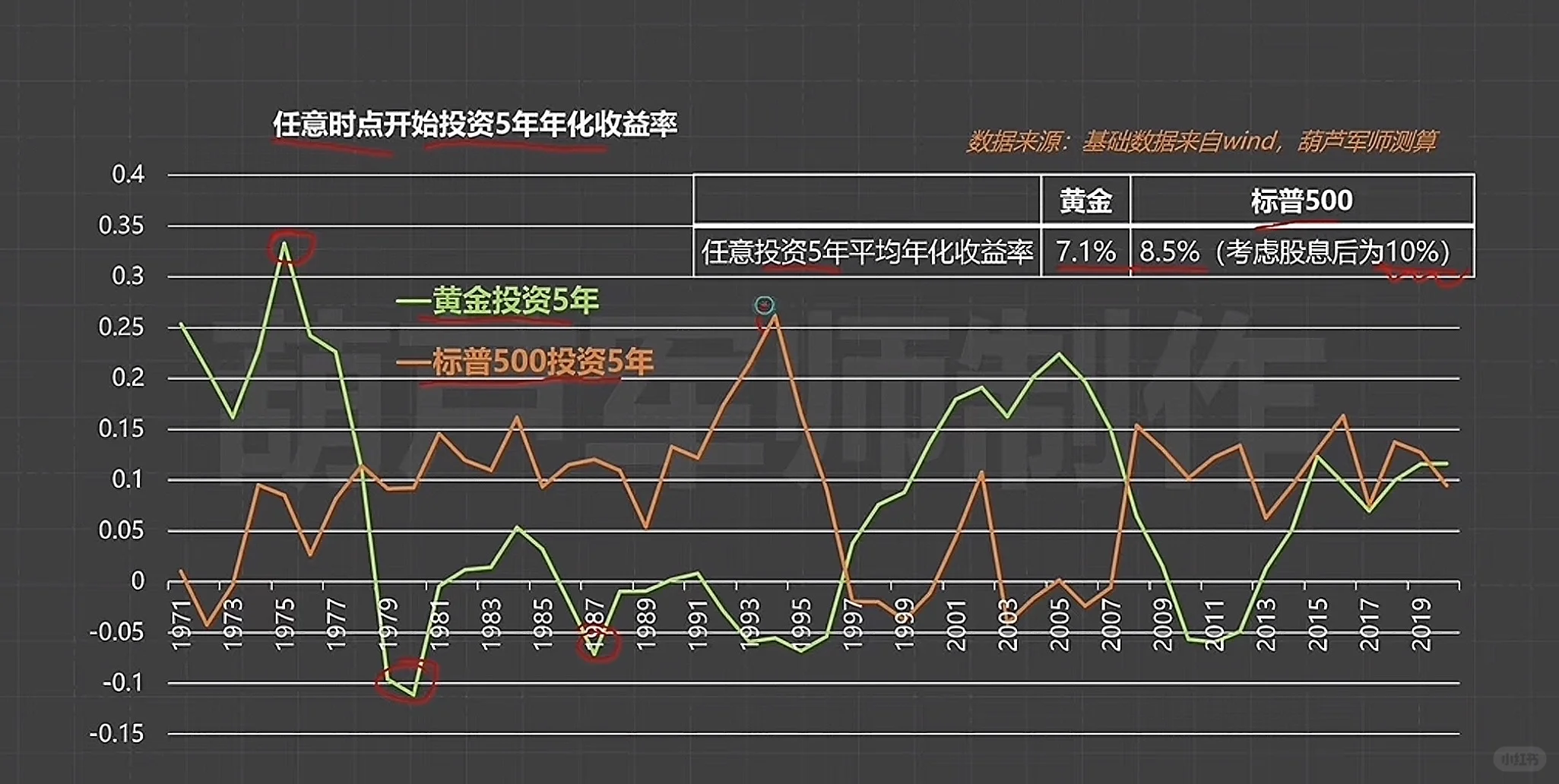

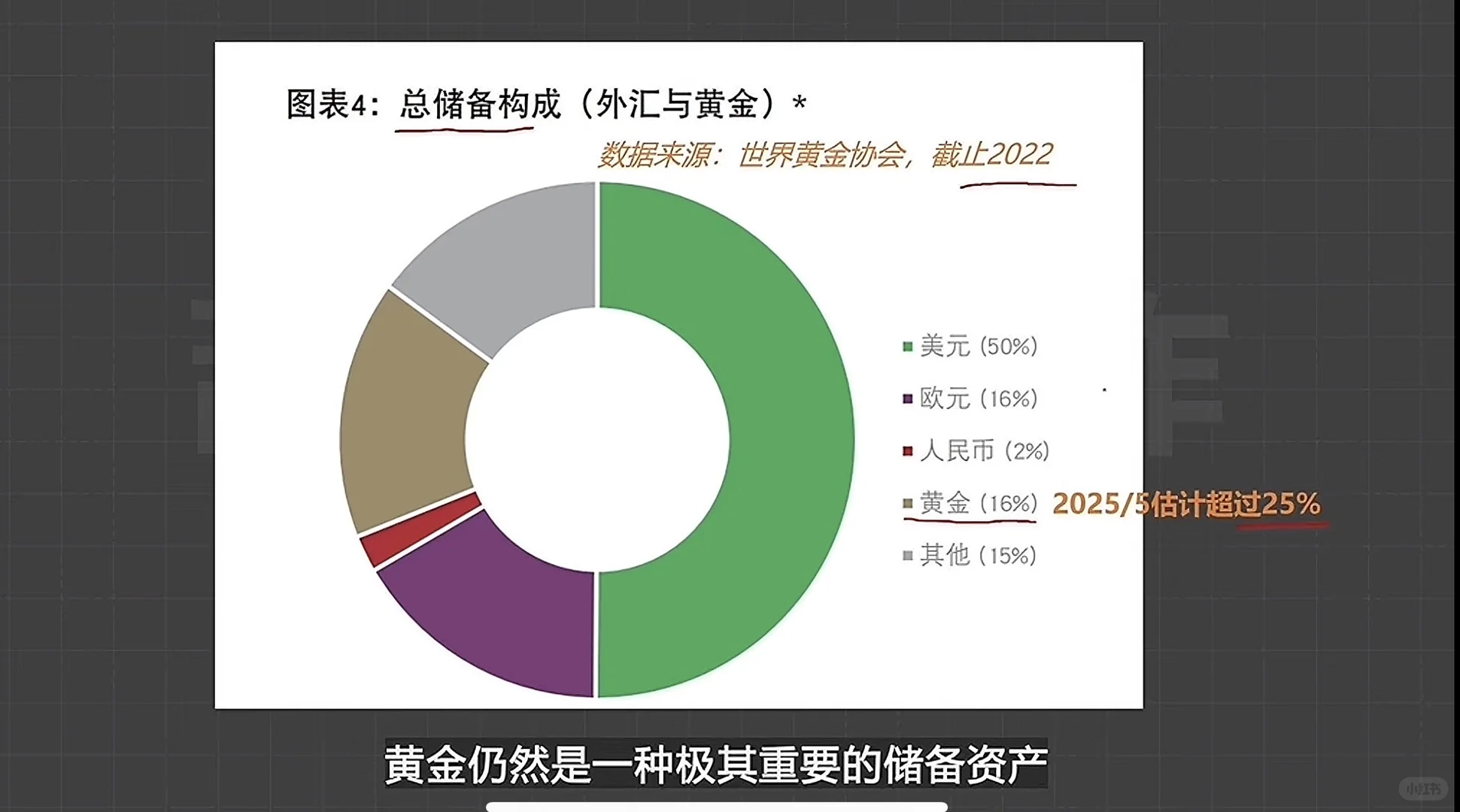

黄金适合长期投资吗:结合目前的价格,黄金在各国央行的储备中实际已经超过25%,根据1970年以来黄金的收益率、风险和流动性上对比(1970年之前因为金本位的存在,分析黄金的价值意义不大,1971年布林顿森林体系瓦解后,更具有分析价值),因为黄金跟其他资产相关性不高,并且自带危机属性,所以建议在组合中不超过10%比例的黄金。(以上内容来自葫芦军师)#黄金分析 #资产配置 #金本位 #估值

金本位的限制:金本位制限制了政府的权力,不能无限制印钞,在战争等危急时刻政府都会抛弃金本位制;对国家调控经济有一定的阻碍;黄金的数量不足以支撑经济发展,严格执行金本位制可能会导致通缩;

影响黄金需求(价格)的两个因素;1、实际利率=名义利率-通货膨胀率(通货膨胀率越高时黄金的需求越旺盛);2、人们对未来美元价值的预期。如果大家预期未来美元将不值钱,黄金需求增加(2022年以来实际利率上升,但各国央行持续购金导致黄金下降);

从货币角度看黄金的估值(有一定参考意义):1、把黄金价格剔除通货膨胀的因素,黄金价格/CPI指数目前已经超过1980年的高点,风险大于机会,但是用黄金和CPI(住房、汽车、食品)在供给层面不对等,所以用剔除通胀的黄金价格判断位置高低,会对黄金有所低估;2、因为黄金的供给和货币属性,形成基于费雪方程式(MV=PT)的黄金估值(全球黄金美元价值/全球GDP)指标—黄金GDP占比(反应了黄金的货币地位)。1980年,黄金GDP占比达到20%(战争和两次石油危机),目前已经超过1980年高点,同样提示风险。

黄金适合长期投资吗:结合目前的价格,黄金在各国央行的储备中实际已经超过25%,根据1970年以来黄金的收益率、风险和流动性上对比(1970年之前因为金本位的存在,分析黄金的价值意义不大,1971年布林顿森林体系瓦解后,更具有分析价值),因为黄金跟其他资产相关性不高,并且自带危机属性,所以建议在组合中不超过10%比例的黄金。(以上内容来自葫芦军师)#黄金分析 #资产配置 #金本位 #估值