?核心进程:规模超额达标,结构持续优化

消费规模:2025年钢铁行业绿电消费量达1850亿千瓦时(同比+42.3%),占行业总用电量19.8%,超额完成国家18%的阶段性目标,绿电已成为行业降碳核心路径。

结构特征:风电(45%)、光伏(32%)为核心,光伏(+55%)、生物质能(+62%)增速领跑;短流程炼钢绿电渗透率达35%,核心生产工序占绿电消费71.4%,办公生活场景增速超80%成新增长点。

主体与区域分化:央企绿电消费占比32%(宝武38%、河钢35%),地方国企22%、民企15%;中西部占比28%(内蒙古42%),东部总量占44.3%,东北地区增速最快(+5.8个百分点)。

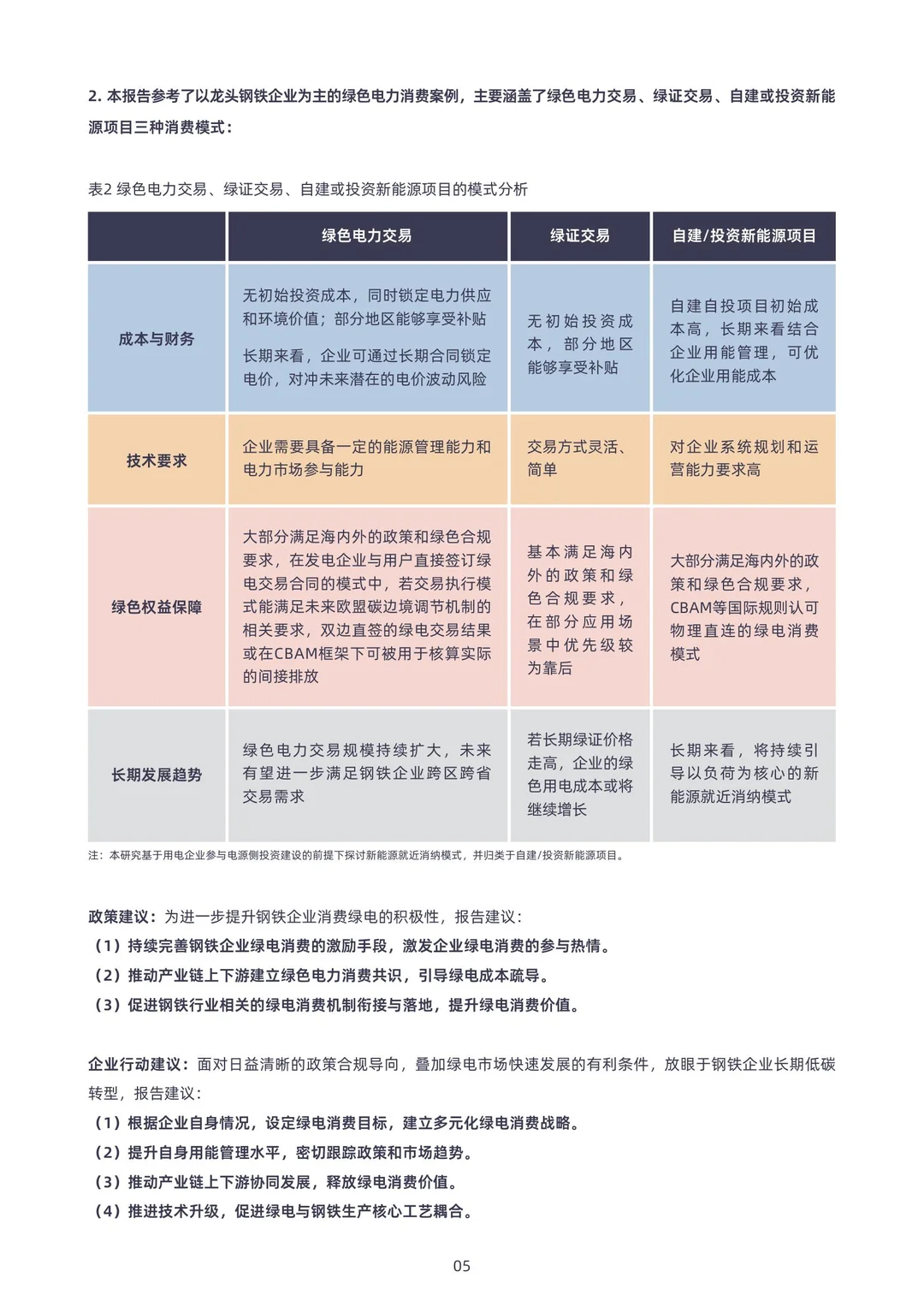

主流消费模式:三类模式并行——绿电交易(跨省跨区规模+65%)、绿证交易(合规适配)、自建/投资新能源项目(占比28%),头部企业多采用“自建+外购”组合拳 。

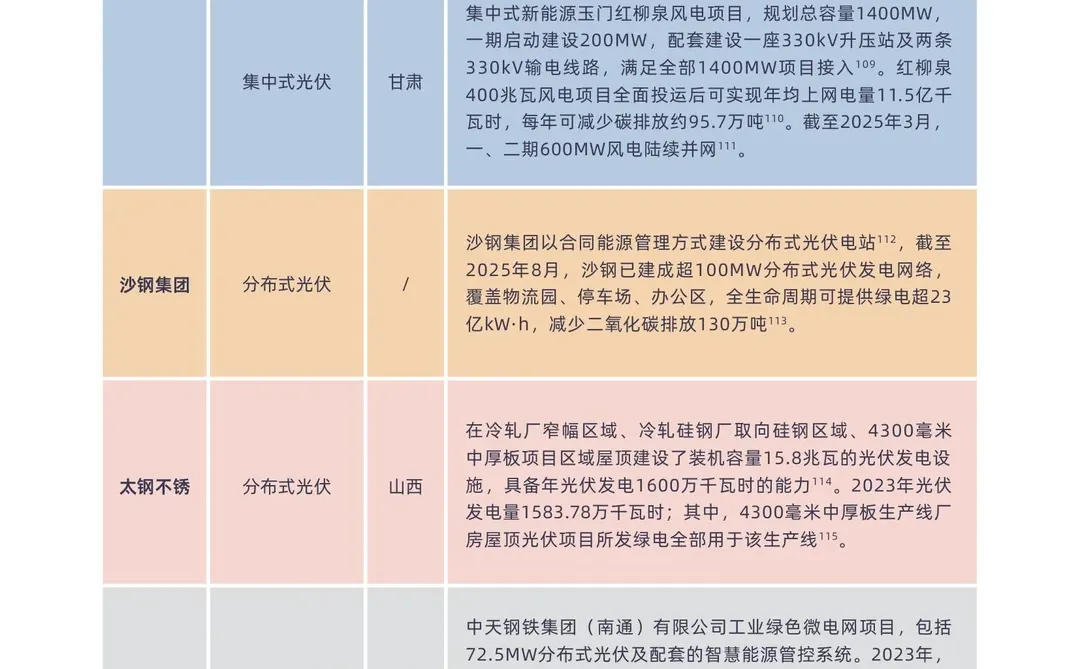

标杆案例:靖江特钢建成国内首例100%绿电炼钢项目(风光储一体化,年消纳绿电1.68亿千瓦时);某世界500强钢企通过“自建+10年直购协议”,年省电费超10亿元。

?核心结论:绿电替代从“可选”变“必选”

2025年钢铁行业绿电消费超额达标,头部企业与短流程炼钢领跑转型,但中小企差距、机制衔接等问题仍待解决。未来,政策机制完善、技术适配升级、产业链协同将是关键,绿电消费不仅是降碳责任,更是抢占高端市场、降低成本的核心竞争力。3. 职业与能力:紧盯“绿色转型”赛道,提前储备竞争力

钢铁行业为适配绿电,需要能源管理、储能技术、碳核算等新型人才,这启示

职业选择或技能提升时,可关注“绿色相关”领域(如新能源运维、碳管理咨询、环保设备研发),这类岗位会随各行业转型持续扩容;

#行业报告 #研究报告 #绿色能源转型 #行业分析 #市场发展趋势 #产业发展趋势 #钢铁

消费规模:2025年钢铁行业绿电消费量达1850亿千瓦时(同比+42.3%),占行业总用电量19.8%,超额完成国家18%的阶段性目标,绿电已成为行业降碳核心路径。

结构特征:风电(45%)、光伏(32%)为核心,光伏(+55%)、生物质能(+62%)增速领跑;短流程炼钢绿电渗透率达35%,核心生产工序占绿电消费71.4%,办公生活场景增速超80%成新增长点。

主体与区域分化:央企绿电消费占比32%(宝武38%、河钢35%),地方国企22%、民企15%;中西部占比28%(内蒙古42%),东部总量占44.3%,东北地区增速最快(+5.8个百分点)。

主流消费模式:三类模式并行——绿电交易(跨省跨区规模+65%)、绿证交易(合规适配)、自建/投资新能源项目(占比28%),头部企业多采用“自建+外购”组合拳 。

标杆案例:靖江特钢建成国内首例100%绿电炼钢项目(风光储一体化,年消纳绿电1.68亿千瓦时);某世界500强钢企通过“自建+10年直购协议”,年省电费超10亿元。

?核心结论:绿电替代从“可选”变“必选”

2025年钢铁行业绿电消费超额达标,头部企业与短流程炼钢领跑转型,但中小企差距、机制衔接等问题仍待解决。未来,政策机制完善、技术适配升级、产业链协同将是关键,绿电消费不仅是降碳责任,更是抢占高端市场、降低成本的核心竞争力。3. 职业与能力:紧盯“绿色转型”赛道,提前储备竞争力

钢铁行业为适配绿电,需要能源管理、储能技术、碳核算等新型人才,这启示

职业选择或技能提升时,可关注“绿色相关”领域(如新能源运维、碳管理咨询、环保设备研发),这类岗位会随各行业转型持续扩容;

#行业报告 #研究报告 #绿色能源转型 #行业分析 #市场发展趋势 #产业发展趋势 #钢铁