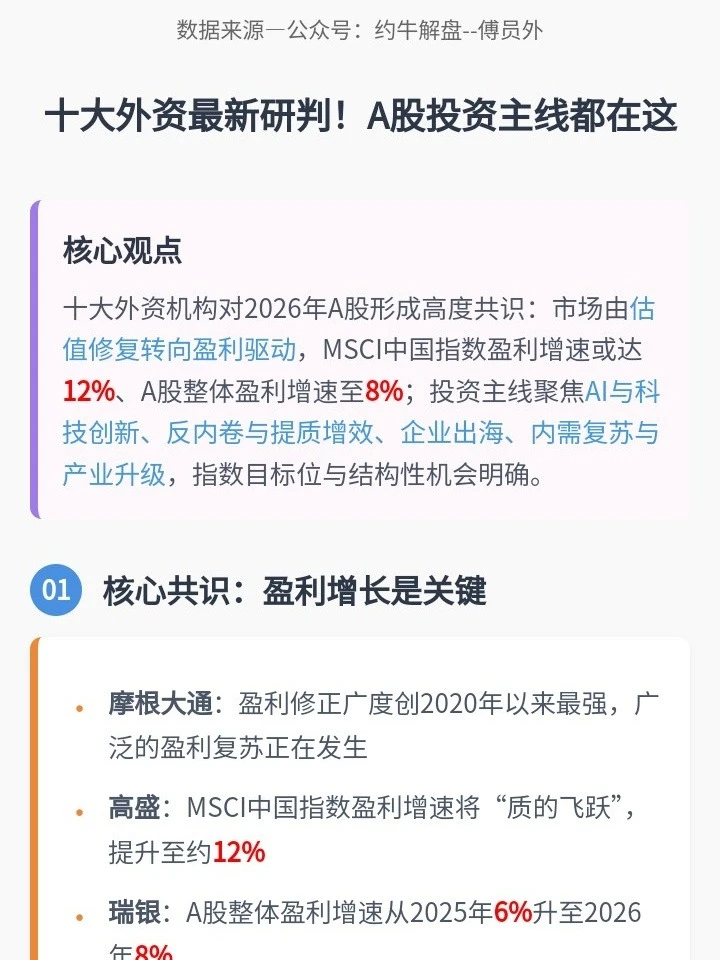

近期,十大全球顶级外资机构相继发布了对2026年中国市场的展望。核心共识高度一致:市场正从估值修复转向盈利驱动,新一轮行情值得期待。投资主线也聚焦在几个关键方向。

? 核心共识:盈利增长是关键

多数机构指出,企业盈利改善将成为未来市场上涨的核心动力。

摩根大通:盈利修正广度创2020年以来最强,一场广泛的盈利复苏正在发生。

高盛:预计MSCI中国指数盈利增速将出现“质的飞跃”,提升至约12%。

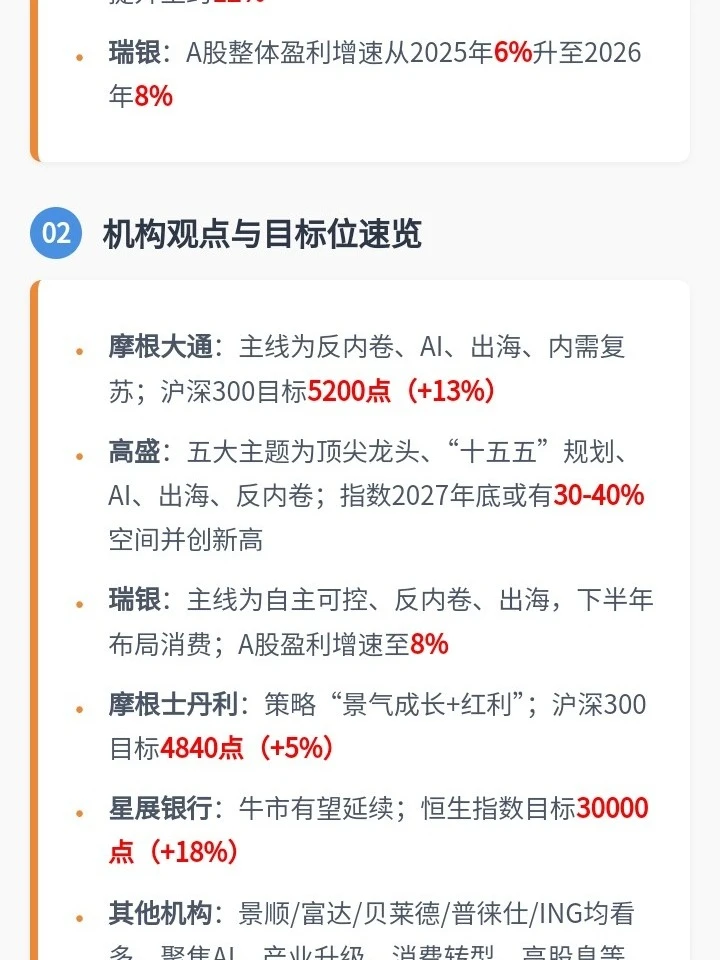

瑞银:预测A股整体盈利增速将从今年的6%升至明年的8%。

?️ 机构观点与目标位速览

摩根大通:看好反内卷、AI、出海、内需复苏四大主线。给予沪深300目标5200点(+13%)。

高盛:聚焦顶尖龙头、“十五五”规划、AI、出海、反内卷五大主题。预计主要指数到2027年底有30-40%上涨空间,并创历史新高。

瑞银:关注自主可控、反内卷与出海,下半年可布局消费。预计盈利增长和政策推动A股估值重估。

摩根士丹利:坚持“景气成长+红利”策略,看好AI领军互联网公司和高股息资产。给予沪深300目标4840点(+5%)。

景顺:持乐观态度,看好产业升级、AI产业趋势、消费转型三大关键趋势。

富达国际:认为中国可能正开启一场更为广泛的牛市,源于政策支持、企业盈利回归增长等因素。

贝莱德:强调中美AI竞赛是关键,中国完备的电力系统和低成本清洁能源是竞争优势。

星展银行:认为牛市有望延续,关注科技、“反内卷”和金融。给予恒生指数30000点目标(+18%)。

普徕仕:重视新消费、科技创新和“反内卷”主题,认为新周期正在形成。

ING:认为市场仍有上涨空间,因经济信心有扩张空间且股指未返历史高点。

? 总结:四大核心投资主题

尽管表述各异,但外资观点聚焦于以下方向:

人工智能(AI)与科技创新:被视为长期增长引擎,被最多机构提及。

“反内卷”与提质增效:政策引导行业格局优化,利好行业龙头。

企业出海与全球化:中国公司拓展海外市场,寻找全球竞争力。

内需复苏与产业升级:消费和产业升级是经济结构转型的长期主题。

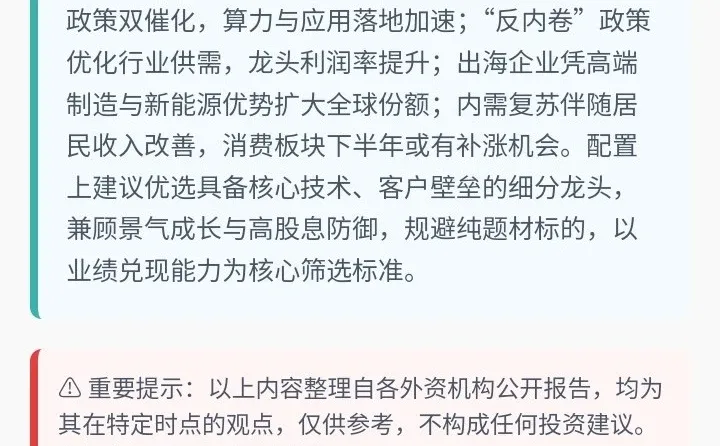

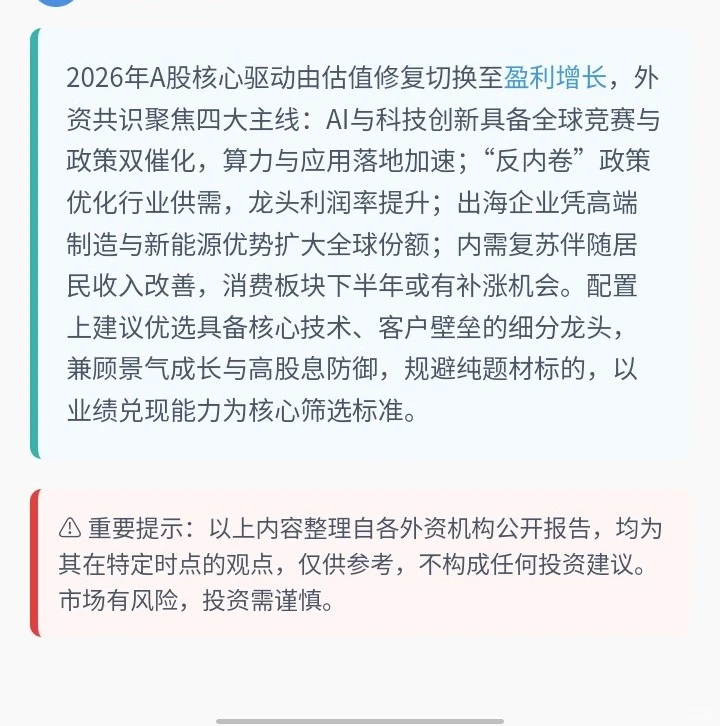

重要提示:以上内容整理自各外资机构公开报告,均为其在特定时点的观点,仅供参考,不构成任何投资建议。市场有风险,投资需谨慎。

A股 #投资策略 #外资观点 #财经干货 #理财笔记

? 核心共识:盈利增长是关键

多数机构指出,企业盈利改善将成为未来市场上涨的核心动力。

摩根大通:盈利修正广度创2020年以来最强,一场广泛的盈利复苏正在发生。

高盛:预计MSCI中国指数盈利增速将出现“质的飞跃”,提升至约12%。

瑞银:预测A股整体盈利增速将从今年的6%升至明年的8%。

?️ 机构观点与目标位速览

摩根大通:看好反内卷、AI、出海、内需复苏四大主线。给予沪深300目标5200点(+13%)。

高盛:聚焦顶尖龙头、“十五五”规划、AI、出海、反内卷五大主题。预计主要指数到2027年底有30-40%上涨空间,并创历史新高。

瑞银:关注自主可控、反内卷与出海,下半年可布局消费。预计盈利增长和政策推动A股估值重估。

摩根士丹利:坚持“景气成长+红利”策略,看好AI领军互联网公司和高股息资产。给予沪深300目标4840点(+5%)。

景顺:持乐观态度,看好产业升级、AI产业趋势、消费转型三大关键趋势。

富达国际:认为中国可能正开启一场更为广泛的牛市,源于政策支持、企业盈利回归增长等因素。

贝莱德:强调中美AI竞赛是关键,中国完备的电力系统和低成本清洁能源是竞争优势。

星展银行:认为牛市有望延续,关注科技、“反内卷”和金融。给予恒生指数30000点目标(+18%)。

普徕仕:重视新消费、科技创新和“反内卷”主题,认为新周期正在形成。

ING:认为市场仍有上涨空间,因经济信心有扩张空间且股指未返历史高点。

? 总结:四大核心投资主题

尽管表述各异,但外资观点聚焦于以下方向:

人工智能(AI)与科技创新:被视为长期增长引擎,被最多机构提及。

“反内卷”与提质增效:政策引导行业格局优化,利好行业龙头。

企业出海与全球化:中国公司拓展海外市场,寻找全球竞争力。

内需复苏与产业升级:消费和产业升级是经济结构转型的长期主题。

重要提示:以上内容整理自各外资机构公开报告,均为其在特定时点的观点,仅供参考,不构成任何投资建议。市场有风险,投资需谨慎。

A股 #投资策略 #外资观点 #财经干货 #理财笔记