? 摩根士丹利:2026年中国房地产市场深度展望

核心基调:稳字当头,去库存与防风险优于GDP增速

1. 市场宏观:压力仍存,监管定力

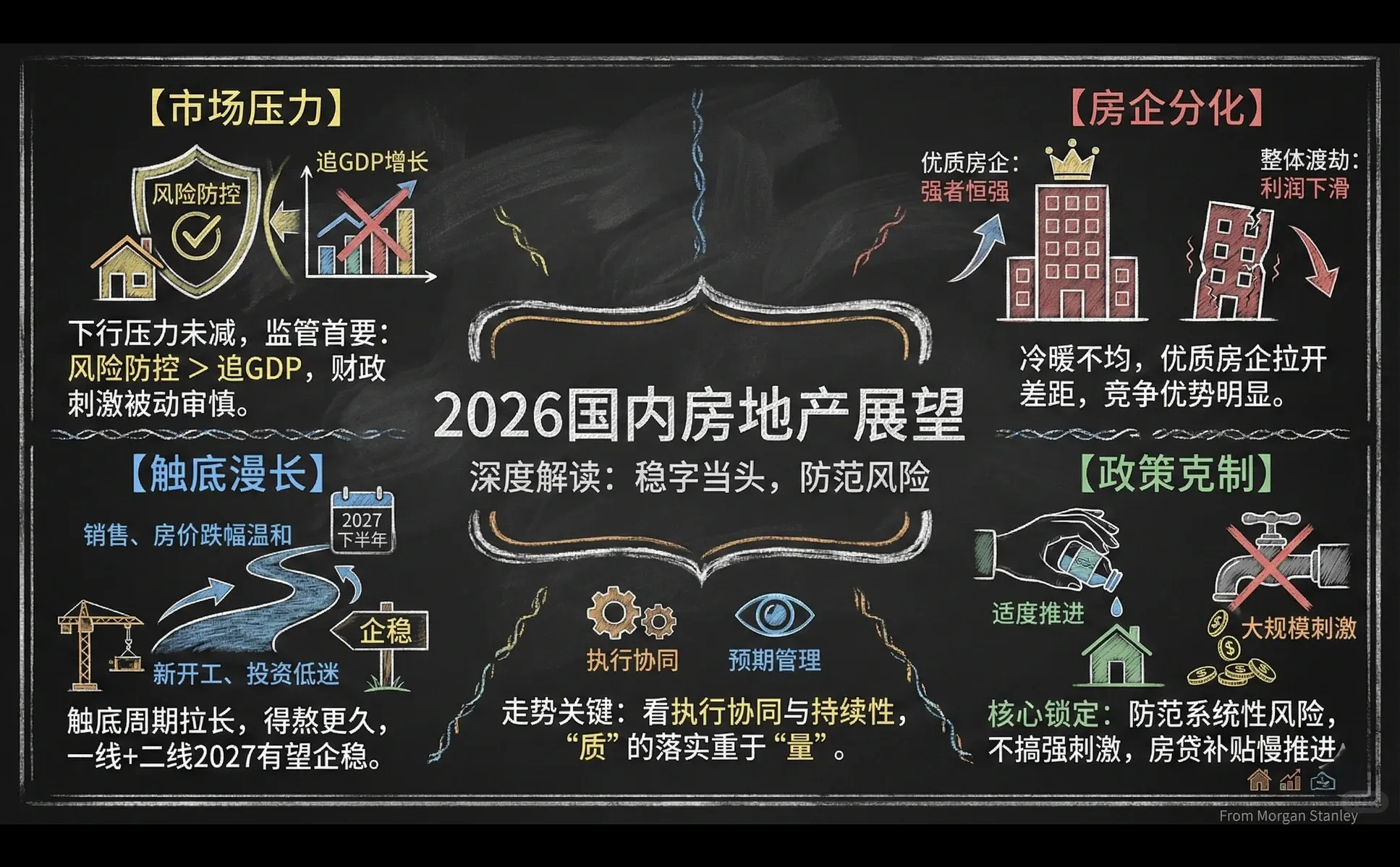

? 下行压力未减: 2026年国内房地产市场预计仍将面临下行压力,行业并未完全走出调整期。

?️ 风险防控优先: 监管层的首要任务已锁定为“防范系统性风险”,而非单纯追求GDP增长数据。

⚖️ 财政刺激审慎: 实质性的财政刺激政策将保持“被动审慎”的态度,大概率偏向2026年下半年落地,不会搞“大水漫灌”。

2. 周期预测:触底漫长,分层企稳

⏳ L型底部: 行业触底周期比预期更长。2026年销售和房价的跌幅可能趋于温和,但新开工面积和房地产投资仍将维持低迷。

?️ 核心城市展望(2027年): 若宏观环境稳定,一线及主要二线城市房价有望在 2027年下半年 企稳。

?️ 其他地区风险: 受人口流出和供给过剩影响,三四线及非核心地区的触底之路将更加漫长。

3. 政策逻辑:拒绝强刺激,精准拆雷

? 告别强刺激: 房地产对宏观经济的拉动作用已弱化。2026年政策方向与2025年一致,不搞大规模强刺激拉动经济。

? 政策克制: 房贷补贴等财政政策会适度、缓慢推进,核心目的是减缓房价下跌速度(软着陆),而非推高房价。

⚠️ 规避道德风险: 政策制定者高度警惕“代理风险”和“道德风险”。大规模政府回购库存或单独救助特定开发商的概率很低,不会轻易为企业“开绿灯”兜底。

4. 企业格局:强者恒强,分化加剧

? 渡劫模式: 开发商整体仍处于流动性风险的“渡劫”期。虽然不用过度恐慌,但房价下跌将持续挤压行业利润率。

? 头部效应: 优质房企(主要是央国企及部分优质民企)将与行业大部队进一步拉开差距,竞争优势愈发明显,市场将加速向头部集中。

5. 关键变量:重“质”而非“量”

? 预期管理: 短期政策虽能提振情绪,但长期走势取决于政策执行的协同性和持续性。

? 信心修复: 如果政策反复摇摆或执行不一致,居民信心将难以修复。2026年的关键不在于政策推出了多少“量”,而在于落地的“质”和市场预期的有效管理。#房地产发展 #楼市正在回暖 #房地产 #市场发展趋势 #房地产转型 #投资买房

核心基调:稳字当头,去库存与防风险优于GDP增速

1. 市场宏观:压力仍存,监管定力

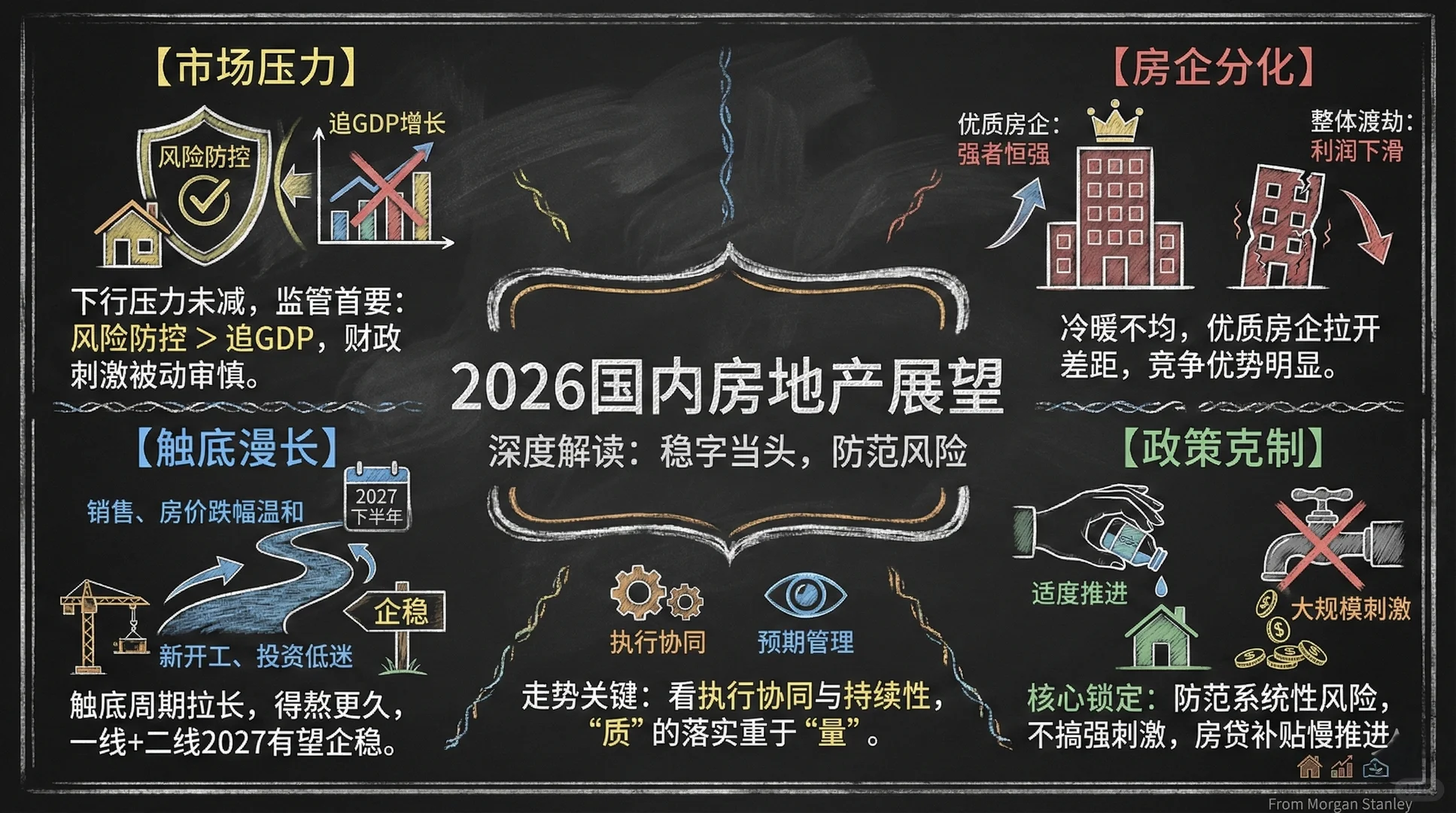

? 下行压力未减: 2026年国内房地产市场预计仍将面临下行压力,行业并未完全走出调整期。

?️ 风险防控优先: 监管层的首要任务已锁定为“防范系统性风险”,而非单纯追求GDP增长数据。

⚖️ 财政刺激审慎: 实质性的财政刺激政策将保持“被动审慎”的态度,大概率偏向2026年下半年落地,不会搞“大水漫灌”。

2. 周期预测:触底漫长,分层企稳

⏳ L型底部: 行业触底周期比预期更长。2026年销售和房价的跌幅可能趋于温和,但新开工面积和房地产投资仍将维持低迷。

?️ 核心城市展望(2027年): 若宏观环境稳定,一线及主要二线城市房价有望在 2027年下半年 企稳。

?️ 其他地区风险: 受人口流出和供给过剩影响,三四线及非核心地区的触底之路将更加漫长。

3. 政策逻辑:拒绝强刺激,精准拆雷

? 告别强刺激: 房地产对宏观经济的拉动作用已弱化。2026年政策方向与2025年一致,不搞大规模强刺激拉动经济。

? 政策克制: 房贷补贴等财政政策会适度、缓慢推进,核心目的是减缓房价下跌速度(软着陆),而非推高房价。

⚠️ 规避道德风险: 政策制定者高度警惕“代理风险”和“道德风险”。大规模政府回购库存或单独救助特定开发商的概率很低,不会轻易为企业“开绿灯”兜底。

4. 企业格局:强者恒强,分化加剧

? 渡劫模式: 开发商整体仍处于流动性风险的“渡劫”期。虽然不用过度恐慌,但房价下跌将持续挤压行业利润率。

? 头部效应: 优质房企(主要是央国企及部分优质民企)将与行业大部队进一步拉开差距,竞争优势愈发明显,市场将加速向头部集中。

5. 关键变量:重“质”而非“量”

? 预期管理: 短期政策虽能提振情绪,但长期走势取决于政策执行的协同性和持续性。

? 信心修复: 如果政策反复摇摆或执行不一致,居民信心将难以修复。2026年的关键不在于政策推出了多少“量”,而在于落地的“质”和市场预期的有效管理。#房地产发展 #楼市正在回暖 #房地产 #市场发展趋势 #房地产转型 #投资买房