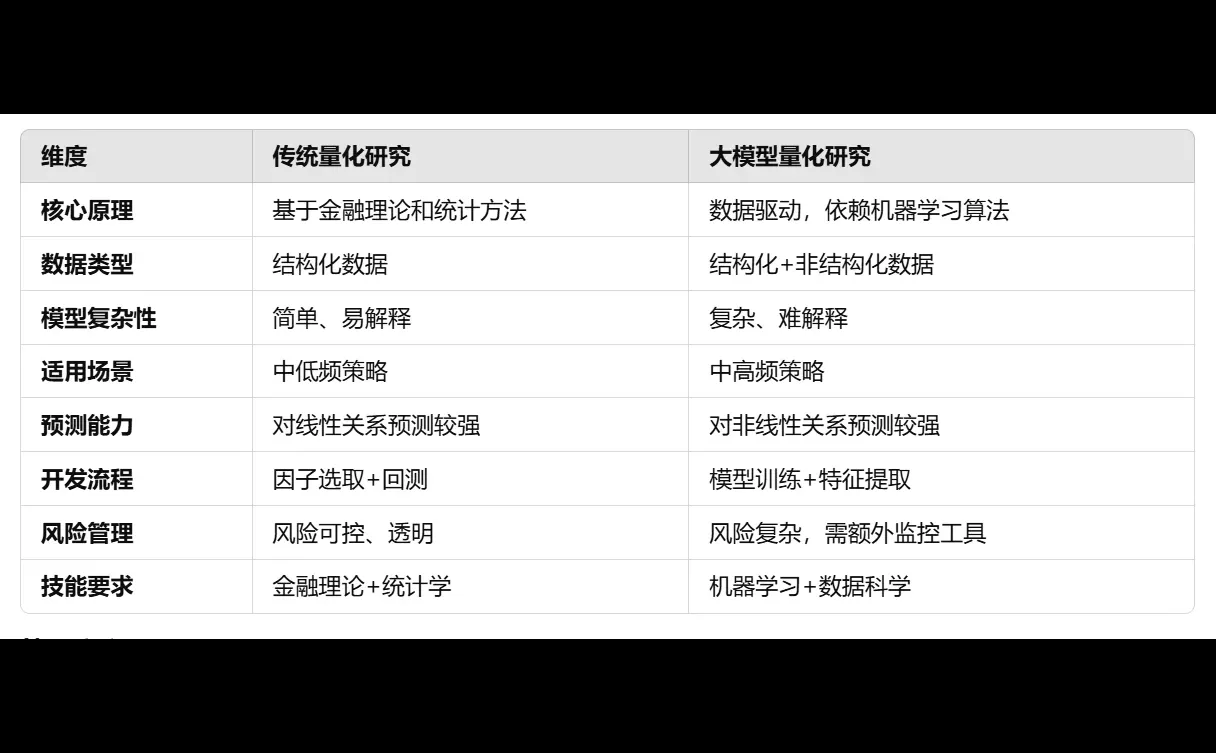

#大模型量化研究 #量化策略开发 #量化私募 #传统量化 1. 数据来源差异

传统量化研究:

使用公开的结构化数据,如财务报表、股价、交易量等,基于经验和理论构建因子。例如,动量因子(过去 6 个月股价涨跌幅)常用于预测股票表现。

大模型量化研究:

引入非结构化数据,如新闻、社交媒体情绪、卫星图像等。通过机器学习模型(如 Transformer)从这些数据中自动提取特征。例如,分析社交媒体评论,捕捉市场热点,预测短期股价变化。

2. 模型复杂性

传统量化研究:

模型以线性回归、多因子模型等为主,结构简单、易解释。例如,用线性回归分析市盈率(PE)和股票收益的关系。

大模型量化研究:

依赖深度学习模型(如 LSTM、Transformer),能捕捉复杂的非线性关系。例如,用 LSTM 分析高频交易数据,预测股价下一秒的变化。

3. 适用场景

传统量化研究:

适合中低频策略(如月度选股)。因子稳定,适合长期投资。例如,构建基于市盈率和ROE的组合,每月调仓一次。

大模型量化研究:

适合高频交易和短期预测。例如,利用分秒级别的盘口数据,开发高频交易策略,在极短时间内完成买卖操作。

4. 结果解释性

传统量化研究:

因子权重清晰,可直接解释。例如,动量因子的权重为 0.2,说明其对收益的贡献明确,便于优化和调整。

大模型量化研究:

模型复杂,结果难以直接解释。需要通过工具(如 SHAP 值)分析哪些特征对结果影响最大,但解释性远不如传统模型直观。

5. 风险管理

传统量化研究:

风险点明确,易调整。例如,当动量因子失效时,可以降低其权重,重新优化投资组合。

大模型量化研究:

风险管理复杂,可能存在过拟合或对极端市场环境不敏感。需要定期重新训练模型,使用监控工具(如模型漂移检测)进行管理。

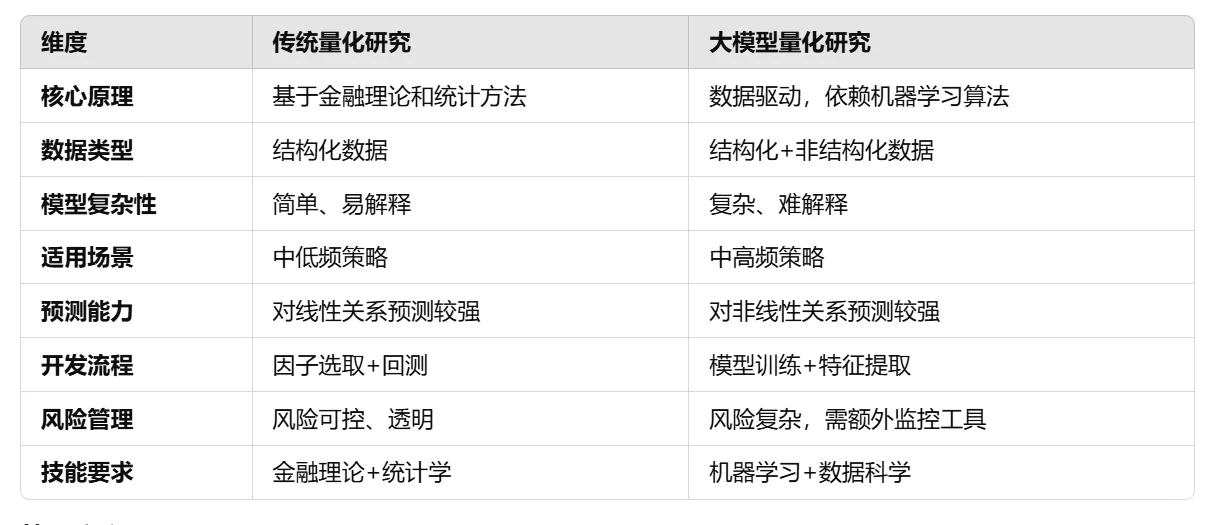

传统量化研究:

使用公开的结构化数据,如财务报表、股价、交易量等,基于经验和理论构建因子。例如,动量因子(过去 6 个月股价涨跌幅)常用于预测股票表现。

大模型量化研究:

引入非结构化数据,如新闻、社交媒体情绪、卫星图像等。通过机器学习模型(如 Transformer)从这些数据中自动提取特征。例如,分析社交媒体评论,捕捉市场热点,预测短期股价变化。

2. 模型复杂性

传统量化研究:

模型以线性回归、多因子模型等为主,结构简单、易解释。例如,用线性回归分析市盈率(PE)和股票收益的关系。

大模型量化研究:

依赖深度学习模型(如 LSTM、Transformer),能捕捉复杂的非线性关系。例如,用 LSTM 分析高频交易数据,预测股价下一秒的变化。

3. 适用场景

传统量化研究:

适合中低频策略(如月度选股)。因子稳定,适合长期投资。例如,构建基于市盈率和ROE的组合,每月调仓一次。

大模型量化研究:

适合高频交易和短期预测。例如,利用分秒级别的盘口数据,开发高频交易策略,在极短时间内完成买卖操作。

4. 结果解释性

传统量化研究:

因子权重清晰,可直接解释。例如,动量因子的权重为 0.2,说明其对收益的贡献明确,便于优化和调整。

大模型量化研究:

模型复杂,结果难以直接解释。需要通过工具(如 SHAP 值)分析哪些特征对结果影响最大,但解释性远不如传统模型直观。

5. 风险管理

传统量化研究:

风险点明确,易调整。例如,当动量因子失效时,可以降低其权重,重新优化投资组合。

大模型量化研究:

风险管理复杂,可能存在过拟合或对极端市场环境不敏感。需要定期重新训练模型,使用监控工具(如模型漂移检测)进行管理。