【GS-光模块三季报前瞻-20251014】

这篇报告是高盛在2025年10月对光模块行业的两家中国龙头公司——中际旭创和新易盛——发布的三季度业绩预览。核心观点是:尽管短期股价出现回调,但长期基本面依然强劲。

报告的重点可以总结为以下几点:

1.行业背景与需求动力:AI大模型的训练和推理需求爆发,推动了数据中心对高速率光模块(如800G、1.6T)的强劲需求。全球供应链高度集中在中国,中际旭创和新易盛是英伟达、谷歌等科技巨头的核心供应商。

2.短期回调原因:股价今年已大幅上涨,部分资金获利了结;市场对美国可能加征关税存在担忧;投资者对高估值变得敏感,导致情绪脆弱。

3.关税影响有限:高盛认为关税的实际影响很小,因为两家公司主要通过其泰国工厂向美国出货,产品原产地为泰国,不在加征关税的范围之内。

4.强劲的三季度业绩预期:

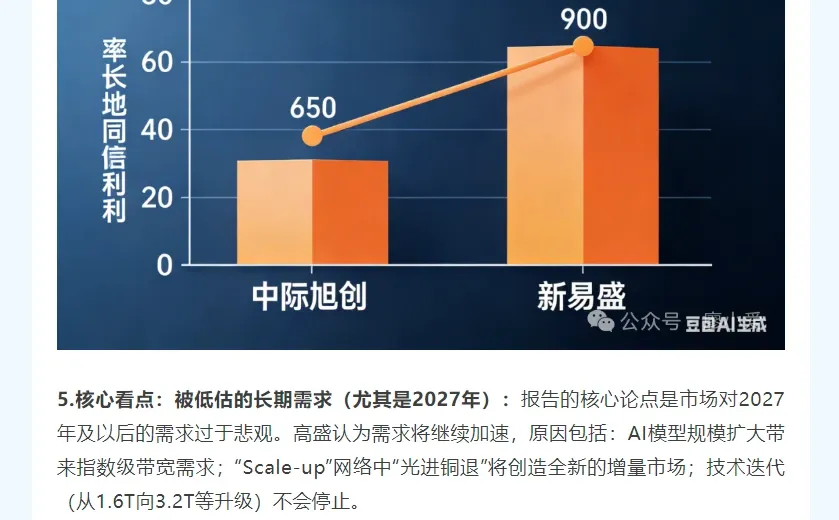

中际旭创:预计净利润同比大幅增长113%,毛利率和净利率处于历史高位,1.6T产品开始批量出货。

新易盛:预计净利润同比激增265%,毛利率和净利率甚至高于中际旭创,800G出货量强劲。

5.核心看点:被低估的长期需求(尤其是2027年):报告的核心论点是市场对2027年及以后的需求过于悲观。高盛认为需求将继续加速,原因包括:AI模型规模扩大带来指数级带宽需求;“Scale-up”网络中“光进铜退”将创造全新的增量市场;技术迭代(从1.6T向3.2T等升级)不会停止。

6.估值与目标价:见内部会员纪要

7.风险提示:报告也指出了潜在风险,包括AI资本开支放缓、行业竞争加剧导致价格战、地缘政治因素以及关键芯片供应紧张。

上述教学观点仅供投资者参考,不作为投资买卖依据,据此操作风险自担投资有风险,入市需谨慎,和讯投资顾问: 廖爱萍执业编号A0030625040047投资顾问:蔡俊俊 执业编号:A0030624120027)#商业思维 #价值投资 #股票干货

8.总体结论:短期市场的扰动是暂时的,两家公司强劲的业绩、产品升级周期以及被市场低估的长期增长前景(特别是2027年“光进铜退”的催化剂)共同支撑了其长期投资价值。

这篇报告是高盛在2025年10月对光模块行业的两家中国龙头公司——中际旭创和新易盛——发布的三季度业绩预览。核心观点是:尽管短期股价出现回调,但长期基本面依然强劲。

报告的重点可以总结为以下几点:

1.行业背景与需求动力:AI大模型的训练和推理需求爆发,推动了数据中心对高速率光模块(如800G、1.6T)的强劲需求。全球供应链高度集中在中国,中际旭创和新易盛是英伟达、谷歌等科技巨头的核心供应商。

2.短期回调原因:股价今年已大幅上涨,部分资金获利了结;市场对美国可能加征关税存在担忧;投资者对高估值变得敏感,导致情绪脆弱。

3.关税影响有限:高盛认为关税的实际影响很小,因为两家公司主要通过其泰国工厂向美国出货,产品原产地为泰国,不在加征关税的范围之内。

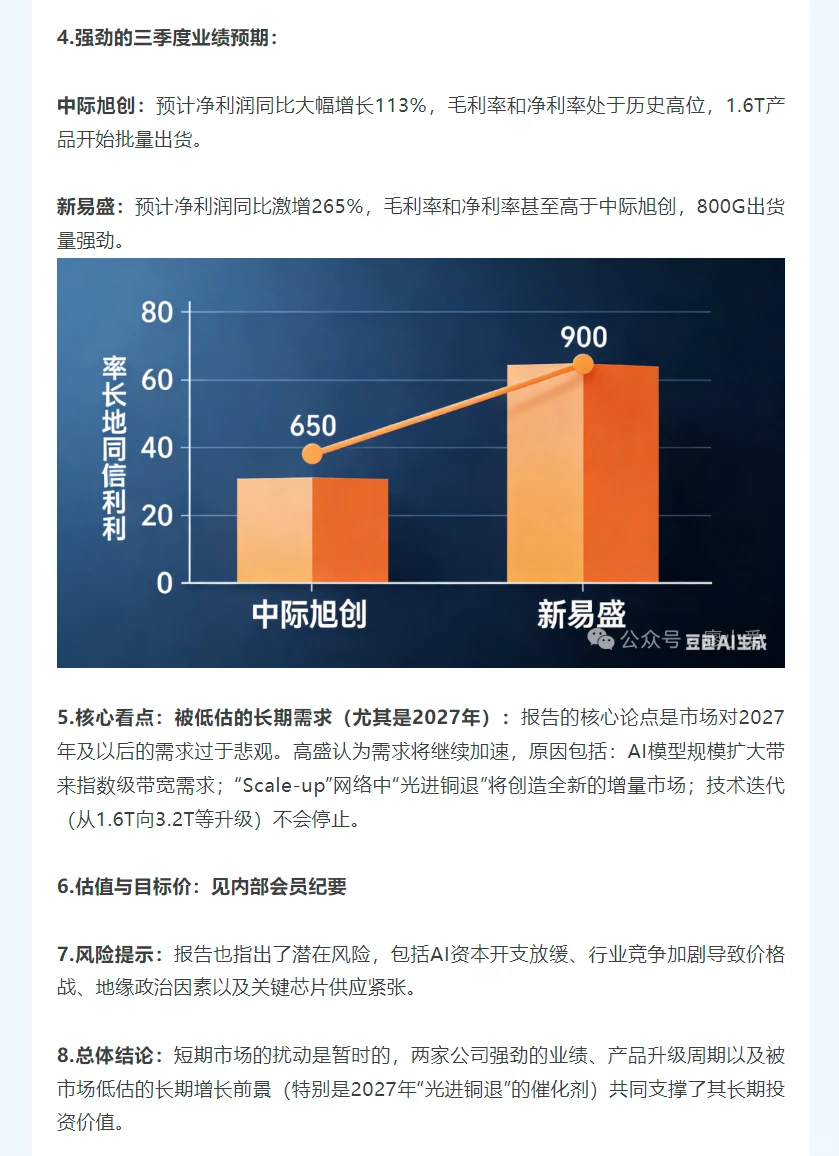

4.强劲的三季度业绩预期:

中际旭创:预计净利润同比大幅增长113%,毛利率和净利率处于历史高位,1.6T产品开始批量出货。

新易盛:预计净利润同比激增265%,毛利率和净利率甚至高于中际旭创,800G出货量强劲。

5.核心看点:被低估的长期需求(尤其是2027年):报告的核心论点是市场对2027年及以后的需求过于悲观。高盛认为需求将继续加速,原因包括:AI模型规模扩大带来指数级带宽需求;“Scale-up”网络中“光进铜退”将创造全新的增量市场;技术迭代(从1.6T向3.2T等升级)不会停止。

6.估值与目标价:见内部会员纪要

7.风险提示:报告也指出了潜在风险,包括AI资本开支放缓、行业竞争加剧导致价格战、地缘政治因素以及关键芯片供应紧张。

上述教学观点仅供投资者参考,不作为投资买卖依据,据此操作风险自担投资有风险,入市需谨慎,和讯投资顾问: 廖爱萍执业编号A0030625040047投资顾问:蔡俊俊 执业编号:A0030624120027)#商业思维 #价值投资 #股票干货

8.总体结论:短期市场的扰动是暂时的,两家公司强劲的业绩、产品升级周期以及被市场低估的长期增长前景(特别是2027年“光进铜退”的催化剂)共同支撑了其长期投资价值。