5M(目标市场、份额、利润率、模式、团队)、3T(时间框架)、**3C(周期、变化、确定性)**等核心框架:

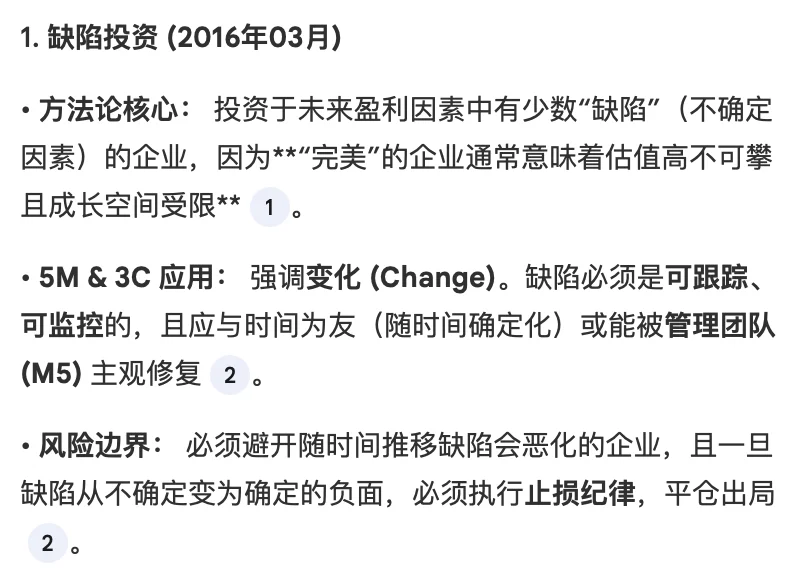

1. 缺陷投资 (2016年03月)

• 方法论核心: 投资于未来盈利因素中有少数“缺陷”(不确定因素)的企业,因为**“完美”的企业通常意味着估值高不可攀且成长空间受限**。

• 5M & 3C 应用: 强调变化 (Change)。缺陷必须是可跟踪、可监控的,且应与时间为友(随时间确定化)或能被管理团队 (M5) 主观修复。

• 风险边界: 必须避开随时间推移缺陷会恶化的企业,且一旦缺陷从不确定变为确定的负面,必须执行止损纪律,平仓出局。

2. 创意回报 (Return on Ideas)·鹰 (2016年06月)

• 方法论核心: 提出 ROI (创意回报) 概念,即在巨大的单一市场(中国、美国)中,创新精神能获得极高的超额回报。

• 5M 识别: 区分**“鹰”与“猪”。“鹰”是凭借高品质 (M3/M4)** 和创新 (M4) 创造需求、提高进入壁垒的企业;而**“猪”仅是依赖工业化风口 (M1)** 飞翔,风停后必将坠落。

• 分析视角: 投资重心应从寻找“短缺行业”转向寻找“品质短缺”与“创新短缺”的领军者。

3. 逆势投资与京东 (2017年03月)

• 方法论核心: 逆短期基本面之势,顺长期基本面之势。强调逆势投资的唯一标准是确定性 (Certainty),而非为了逆势而逆势。

• 5M 深度拆解: 以京东为例,分析其本质是借助互联网实现规模效应的零售商。其逻辑在于:市场份额 (M2) 领先 → 议价能力强 → 利润率 (M3) 优化并盈利。

• 3T 心理: 在股价波动(T1/T2)中坚持巴菲特的“称重机”理论,等待盈利(T3)最终反映在报表上。

4. Pair Trade 与做空 (2017年09月)

• 方法论核心: 反对纯粹的配对交易 (Pair Trade)。认为这种方法违背了投资企业的根基,是“对行业不求甚解”的表现。

• 风险定义: 组合的真正风险是总头寸 (Gross Exposure) 而非净头寸;Pair Trade 使用双倍头寸却赚取极小利差,

…..

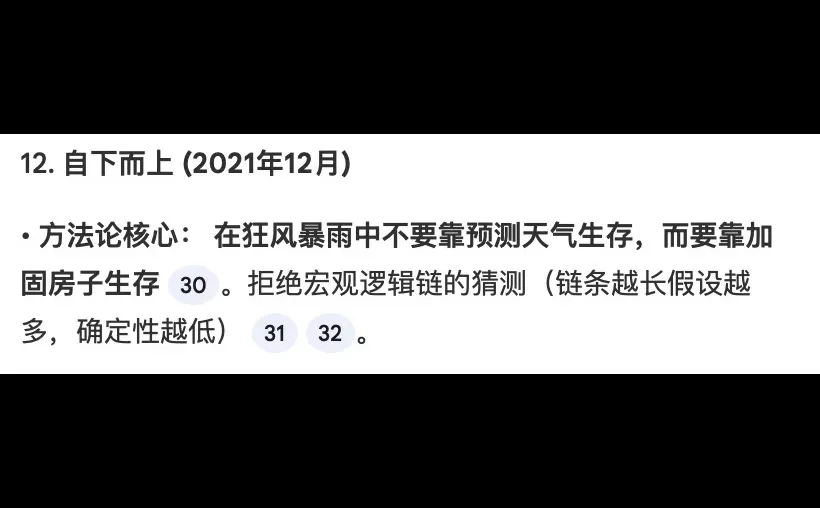

12. 自下而上 (2021年12月)

• 方法论核心: 在狂风暴雨中不要靠预测天气生存,而要靠加固房子生存。拒绝宏观逻辑链的猜测(链条越长假设越多,确定性越低。

1. 缺陷投资 (2016年03月)

• 方法论核心: 投资于未来盈利因素中有少数“缺陷”(不确定因素)的企业,因为**“完美”的企业通常意味着估值高不可攀且成长空间受限**。

• 5M & 3C 应用: 强调变化 (Change)。缺陷必须是可跟踪、可监控的,且应与时间为友(随时间确定化)或能被管理团队 (M5) 主观修复。

• 风险边界: 必须避开随时间推移缺陷会恶化的企业,且一旦缺陷从不确定变为确定的负面,必须执行止损纪律,平仓出局。

2. 创意回报 (Return on Ideas)·鹰 (2016年06月)

• 方法论核心: 提出 ROI (创意回报) 概念,即在巨大的单一市场(中国、美国)中,创新精神能获得极高的超额回报。

• 5M 识别: 区分**“鹰”与“猪”。“鹰”是凭借高品质 (M3/M4)** 和创新 (M4) 创造需求、提高进入壁垒的企业;而**“猪”仅是依赖工业化风口 (M1)** 飞翔,风停后必将坠落。

• 分析视角: 投资重心应从寻找“短缺行业”转向寻找“品质短缺”与“创新短缺”的领军者。

3. 逆势投资与京东 (2017年03月)

• 方法论核心: 逆短期基本面之势,顺长期基本面之势。强调逆势投资的唯一标准是确定性 (Certainty),而非为了逆势而逆势。

• 5M 深度拆解: 以京东为例,分析其本质是借助互联网实现规模效应的零售商。其逻辑在于:市场份额 (M2) 领先 → 议价能力强 → 利润率 (M3) 优化并盈利。

• 3T 心理: 在股价波动(T1/T2)中坚持巴菲特的“称重机”理论,等待盈利(T3)最终反映在报表上。

4. Pair Trade 与做空 (2017年09月)

• 方法论核心: 反对纯粹的配对交易 (Pair Trade)。认为这种方法违背了投资企业的根基,是“对行业不求甚解”的表现。

• 风险定义: 组合的真正风险是总头寸 (Gross Exposure) 而非净头寸;Pair Trade 使用双倍头寸却赚取极小利差,

…..

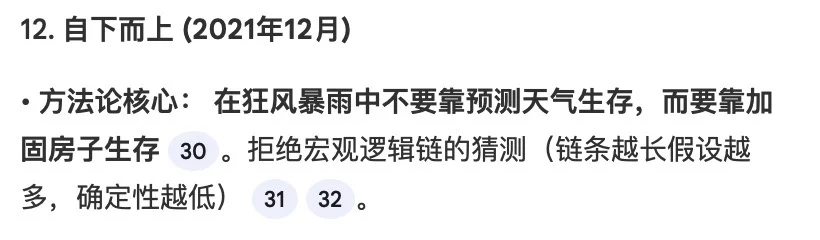

12. 自下而上 (2021年12月)

• 方法论核心: 在狂风暴雨中不要靠预测天气生存,而要靠加固房子生存。拒绝宏观逻辑链的猜测(链条越长假设越多,确定性越低。