给大家推荐一份很有价值的 AI 调研报告。这份报告由 Menlo Ventures 每年发布一次,今年是基于对 495 位美国企业 AI 决策者的调研,总结了大量一线洞察。报告有很多非常详细的数据,企业为何购买 AI,钱都花在了哪里,哪些公司又从中真正受益等,整体非常值得一读。

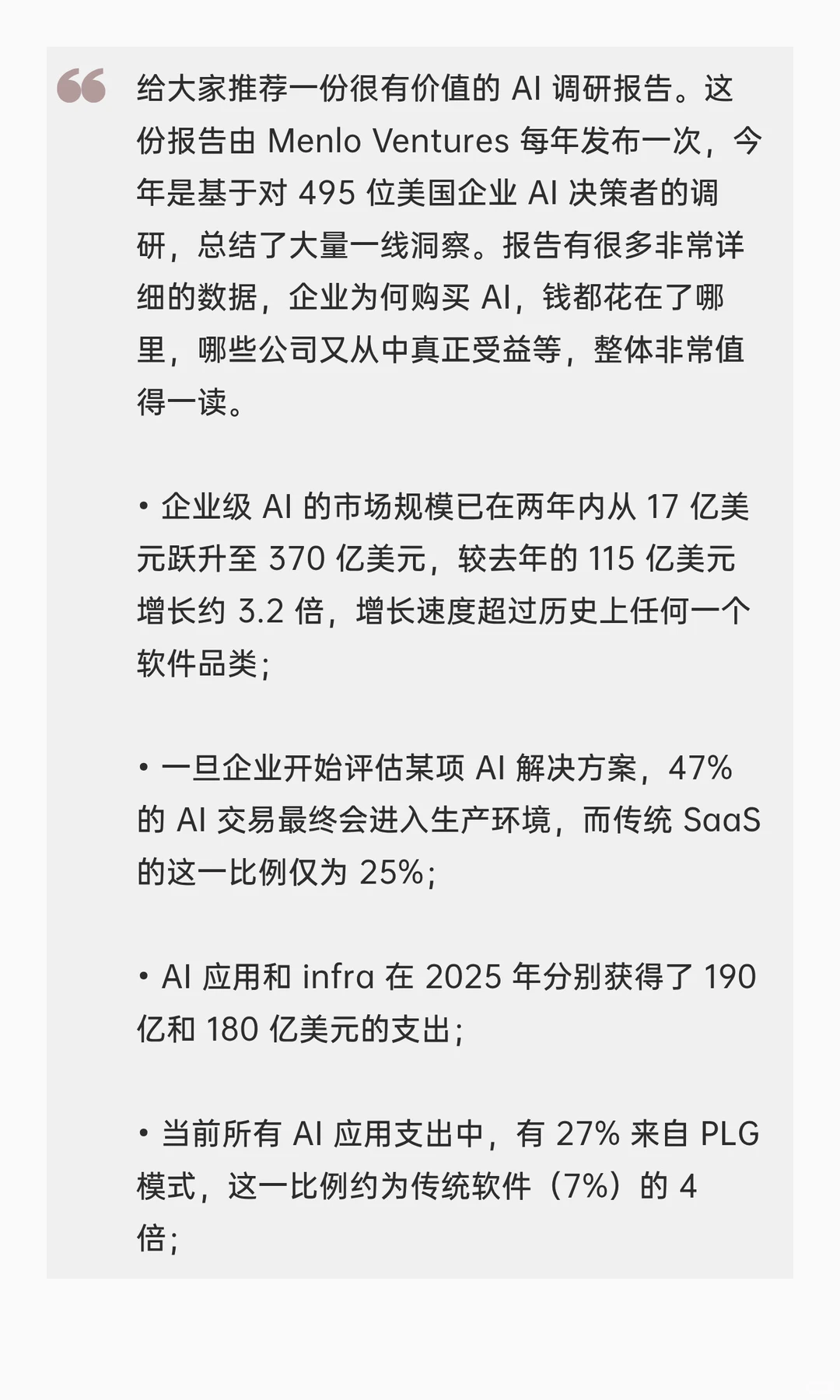

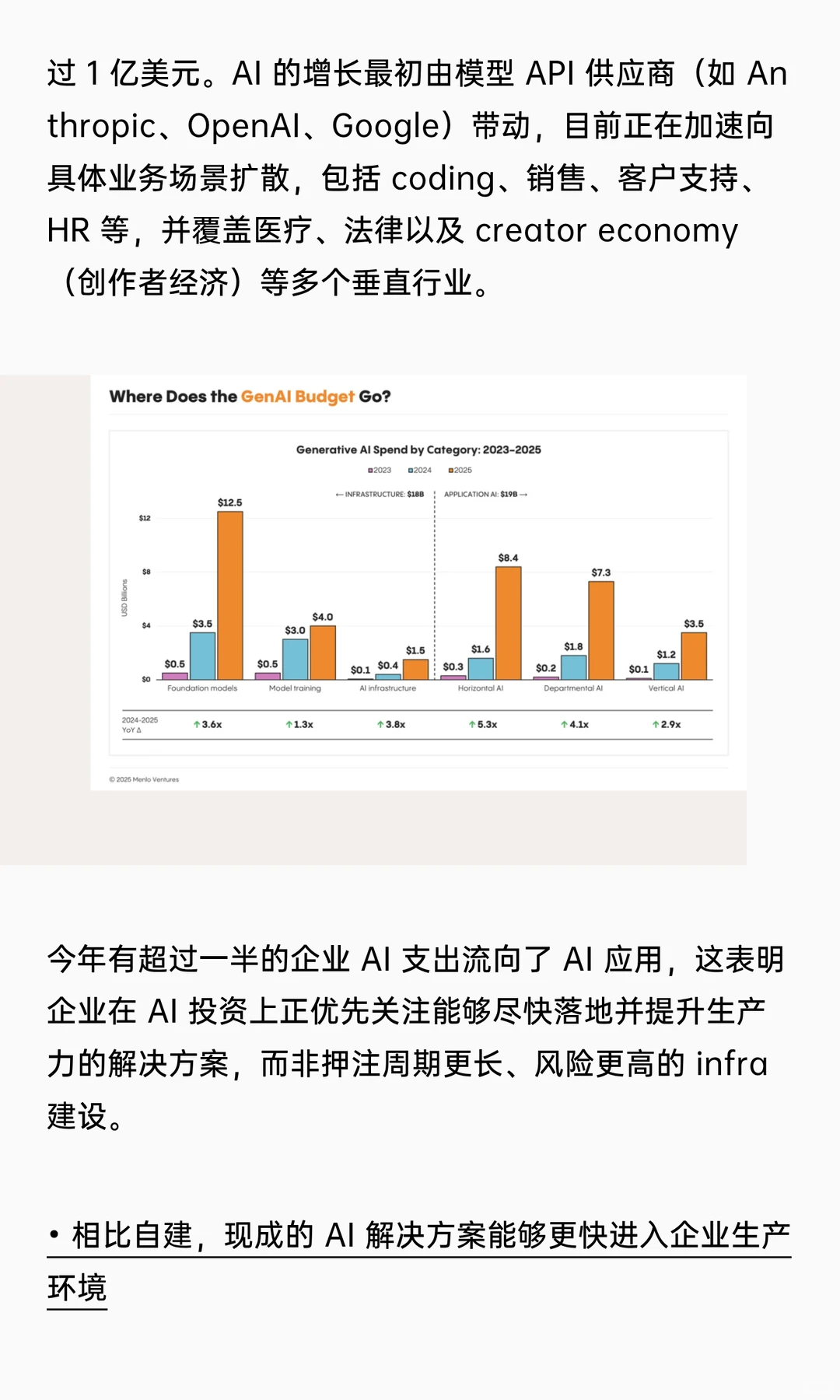

1️⃣ AI支出爆发式增长:2025年企业级AI市场规模飙升至370亿美元,一年内增长了3.2倍,是史上增长最快的软件类别。

2️⃣ 企业更倾向“直接买”而非“自己造”:76%的企业现在选择直接购买成熟的AI方案,而不是自己在内部研发,因为这样落地更快。

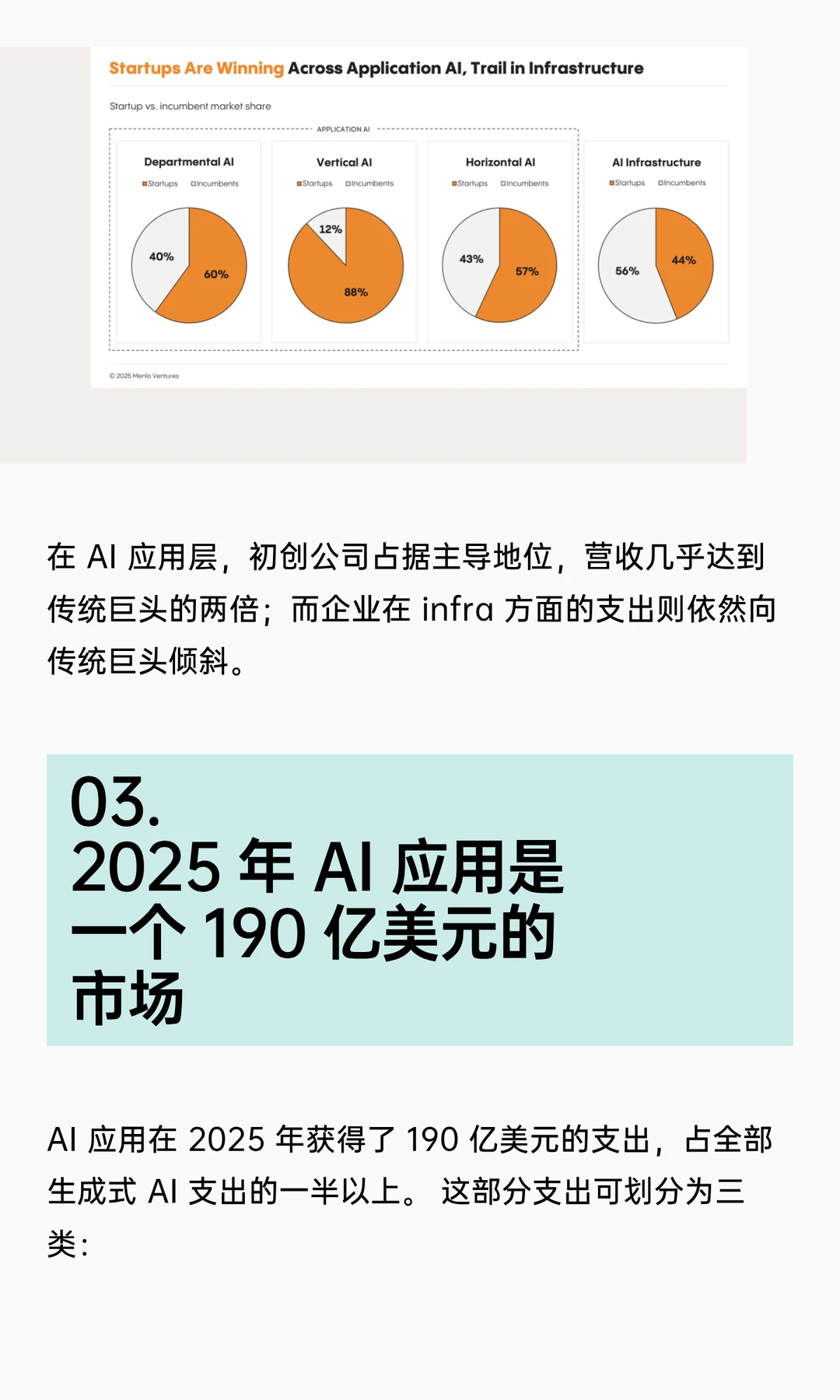

3️⃣ 初创公司在应用层打败巨头:在AI应用领域,灵活的初创公司抢占了63%的市场份额,反超了传统软件巨头。

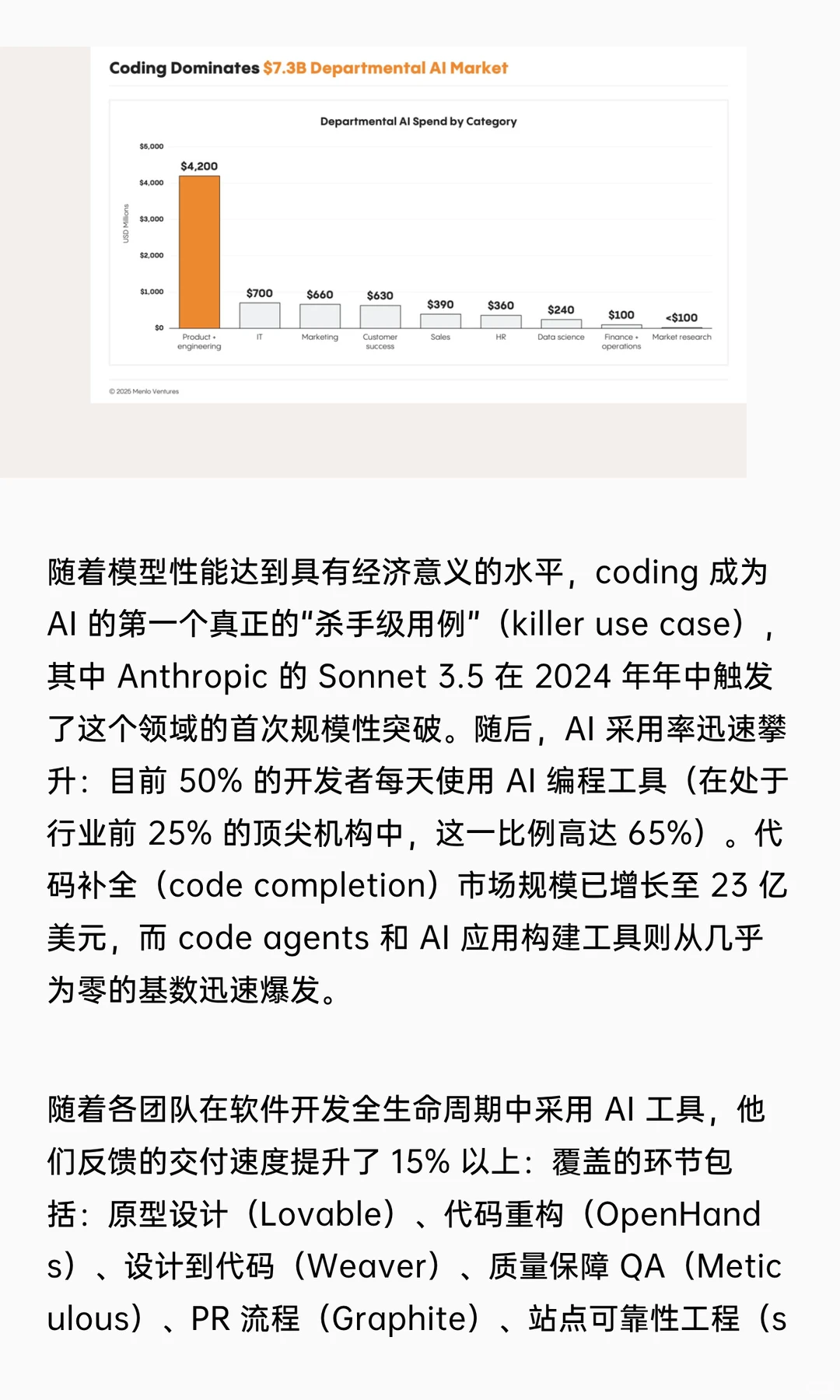

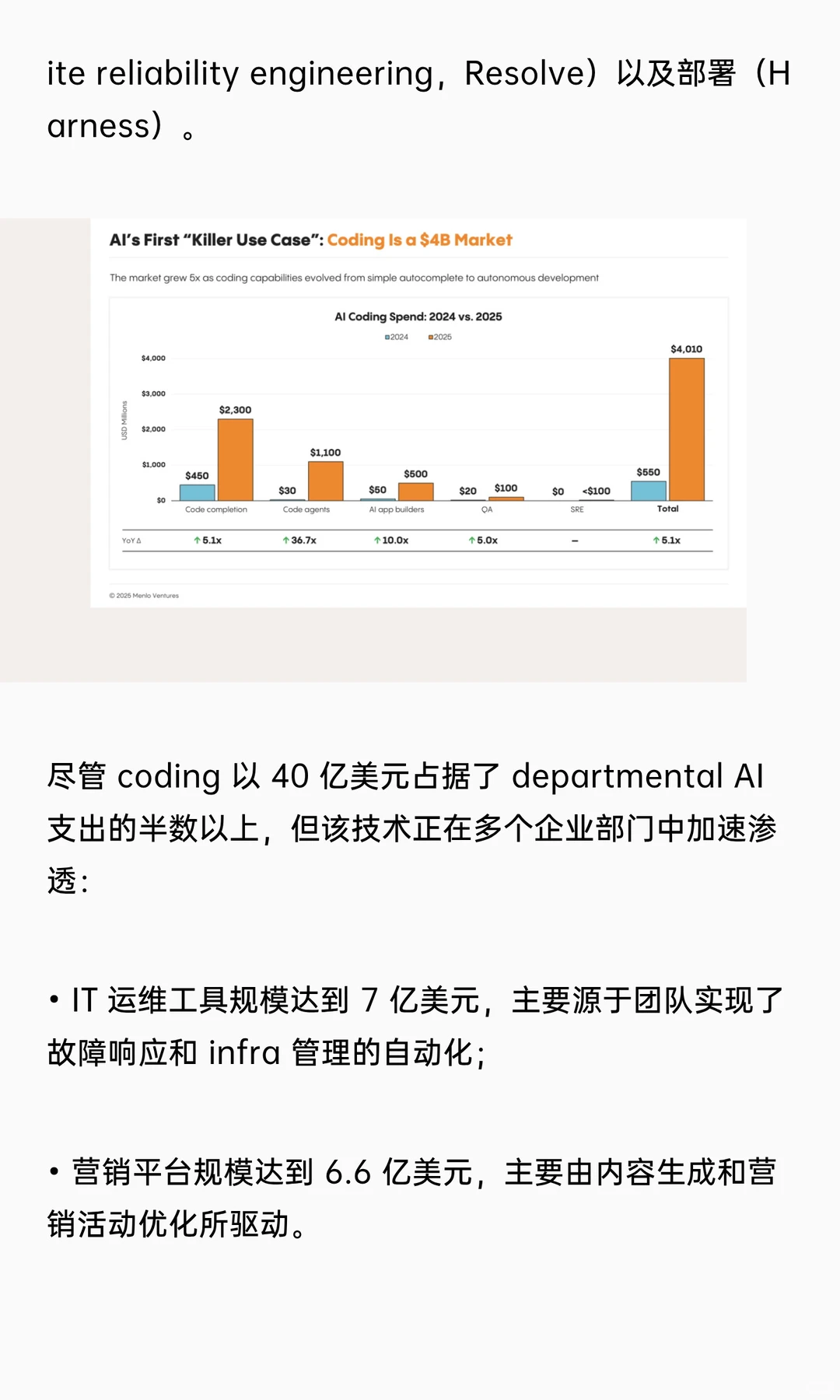

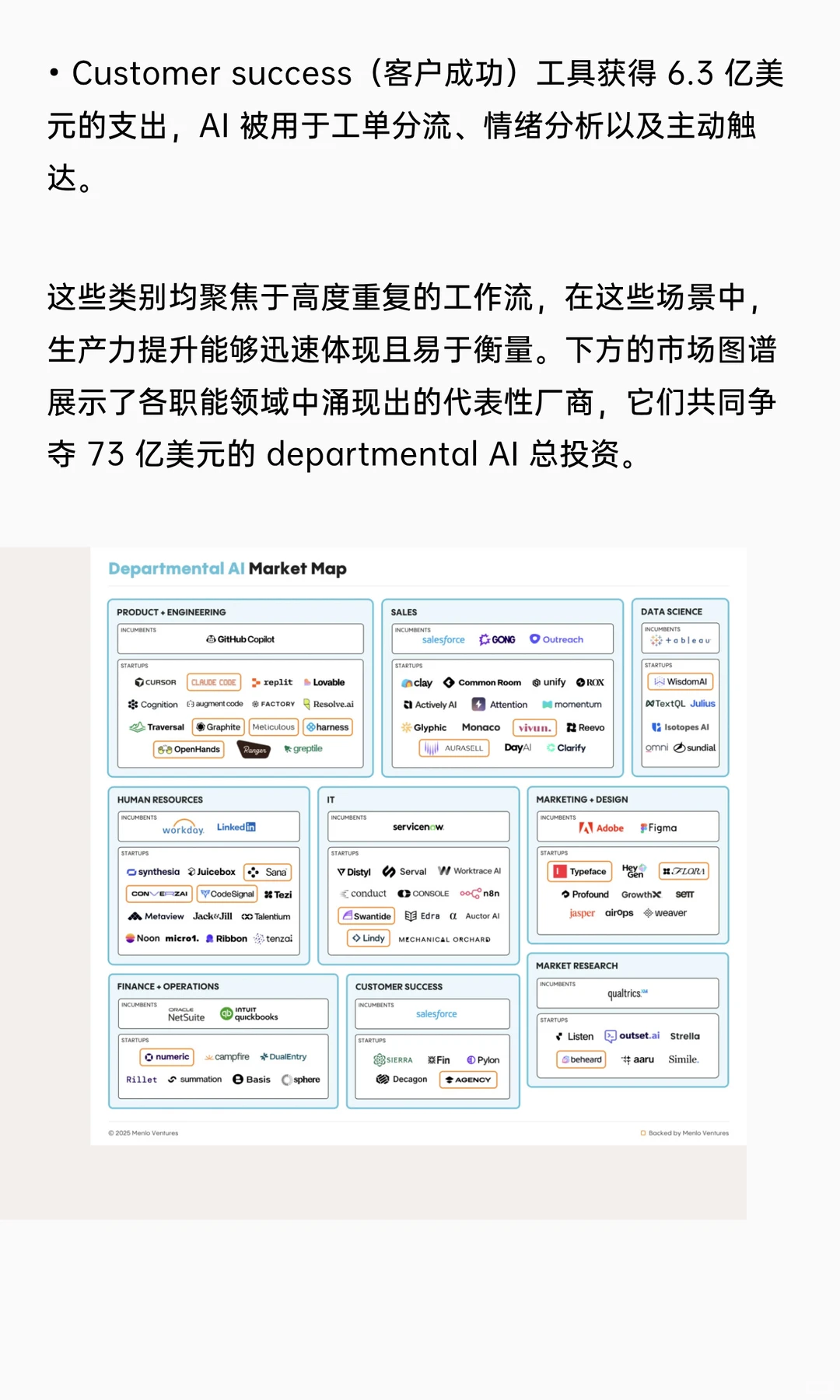

4️⃣ 写代码是AI的头号应用:AI编程(Coding)是第一个真正的“杀手级”应用,不仅市场规模达40亿美元,还占据了部门级AI总支出的一半以上。

5️⃣ 医疗行业最舍得花钱:医疗行业为AI投入了约15亿美元,占据了所有垂直行业支出的近一半,主要用于减轻医生的文书负担。

6️⃣ Anthropic反超OpenAI:在企业级市场,Anthropic(Claude)的市场份额已达40%,超过了OpenAI的27%,成为新的领头羊。

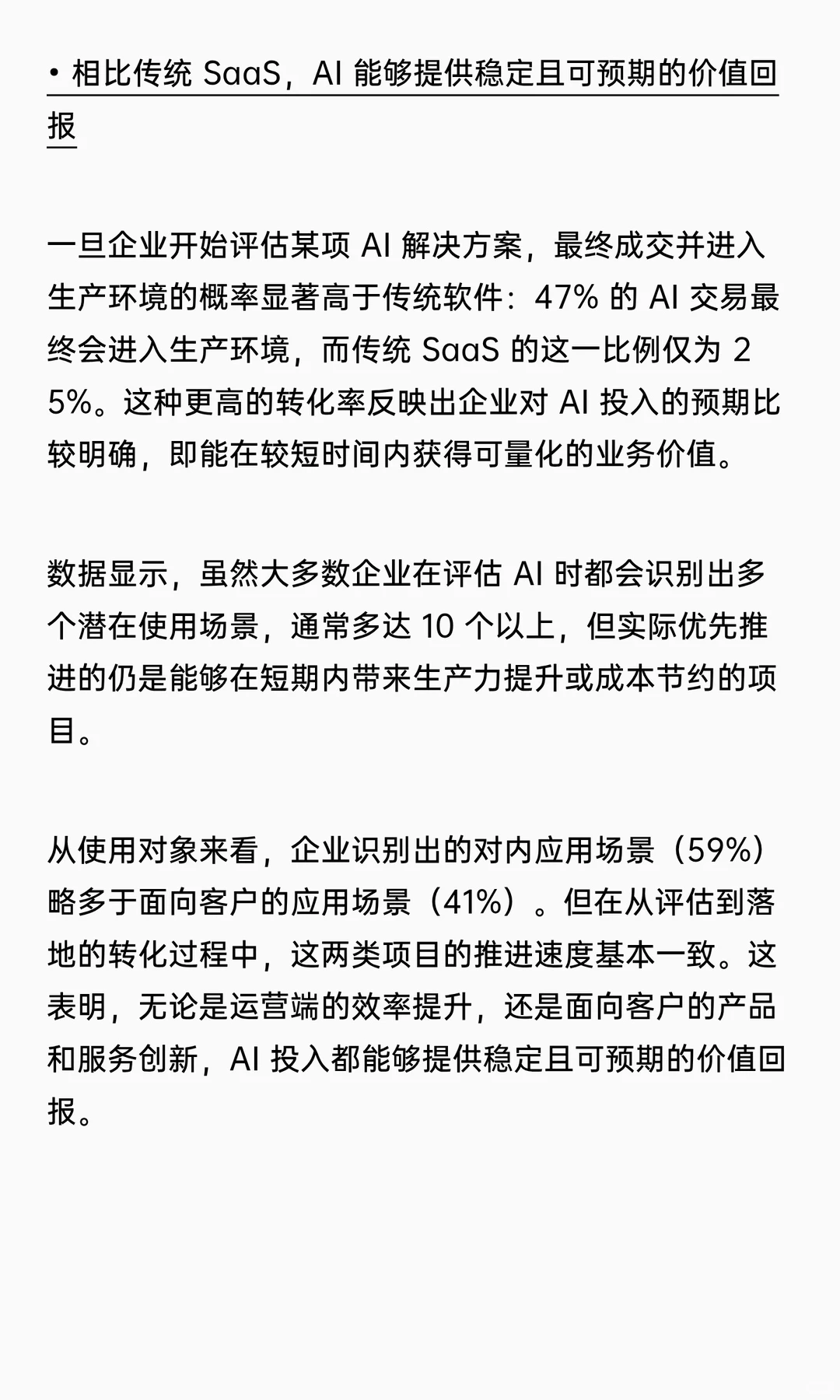

7️⃣ AI项目落地成功率极高:AI项目的成功率是传统软件的两倍,近一半(47%)的AI采购最终都能真正投入生产使用。

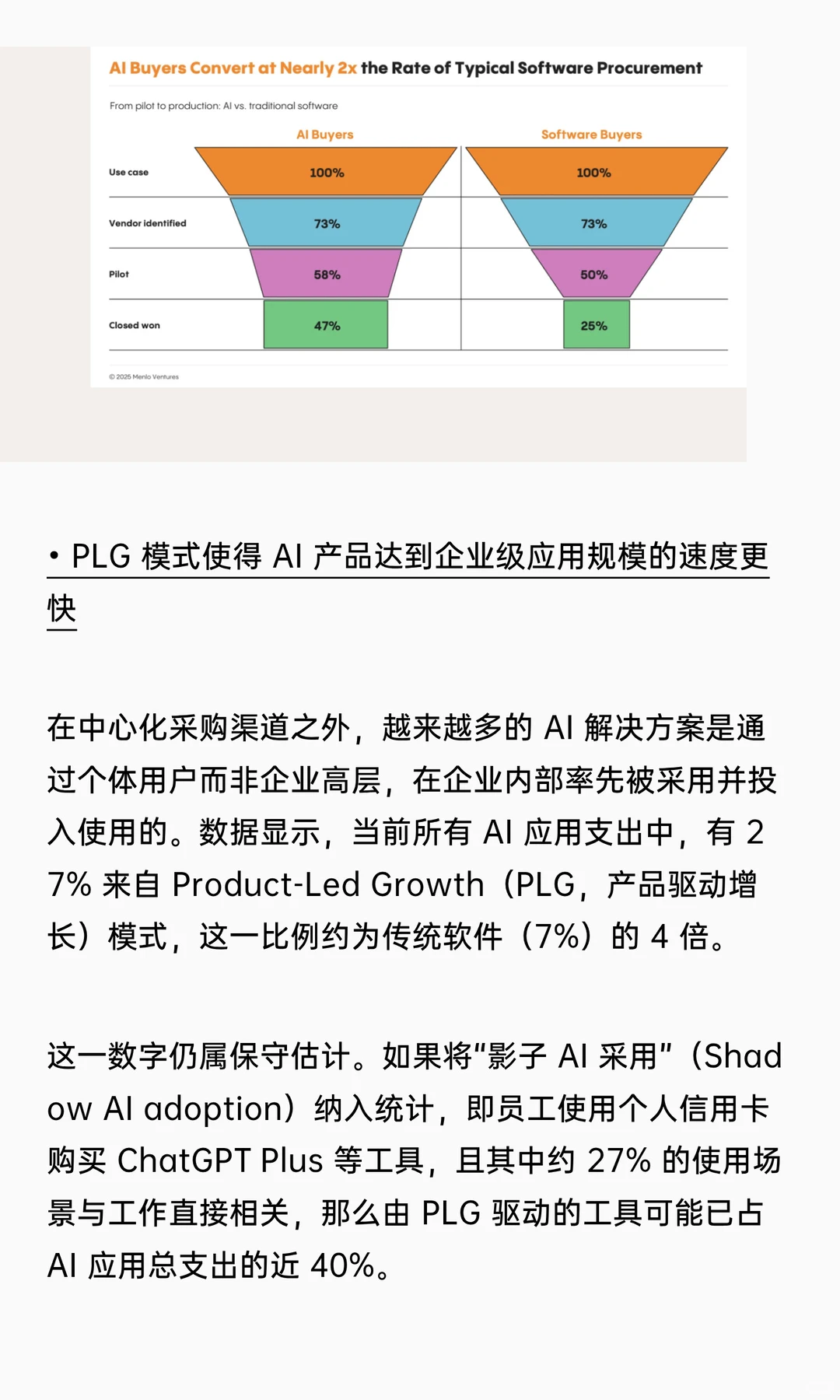

8️⃣ 员工自发购买驱动增长:约27%的AI支出源于员工个人自发使用的产品驱动(PLG)模式,这种“自下而上”的普及速度远超传统软件。

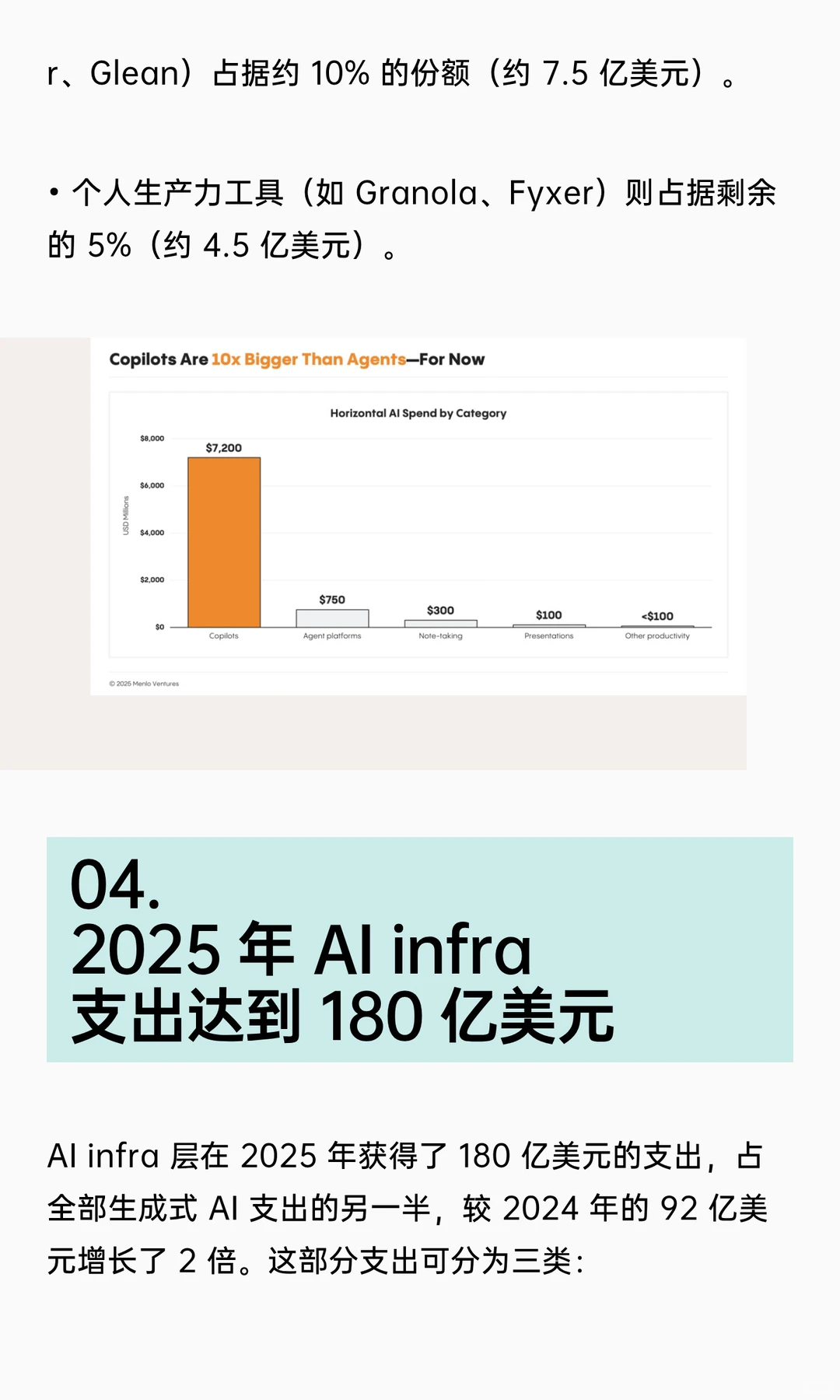

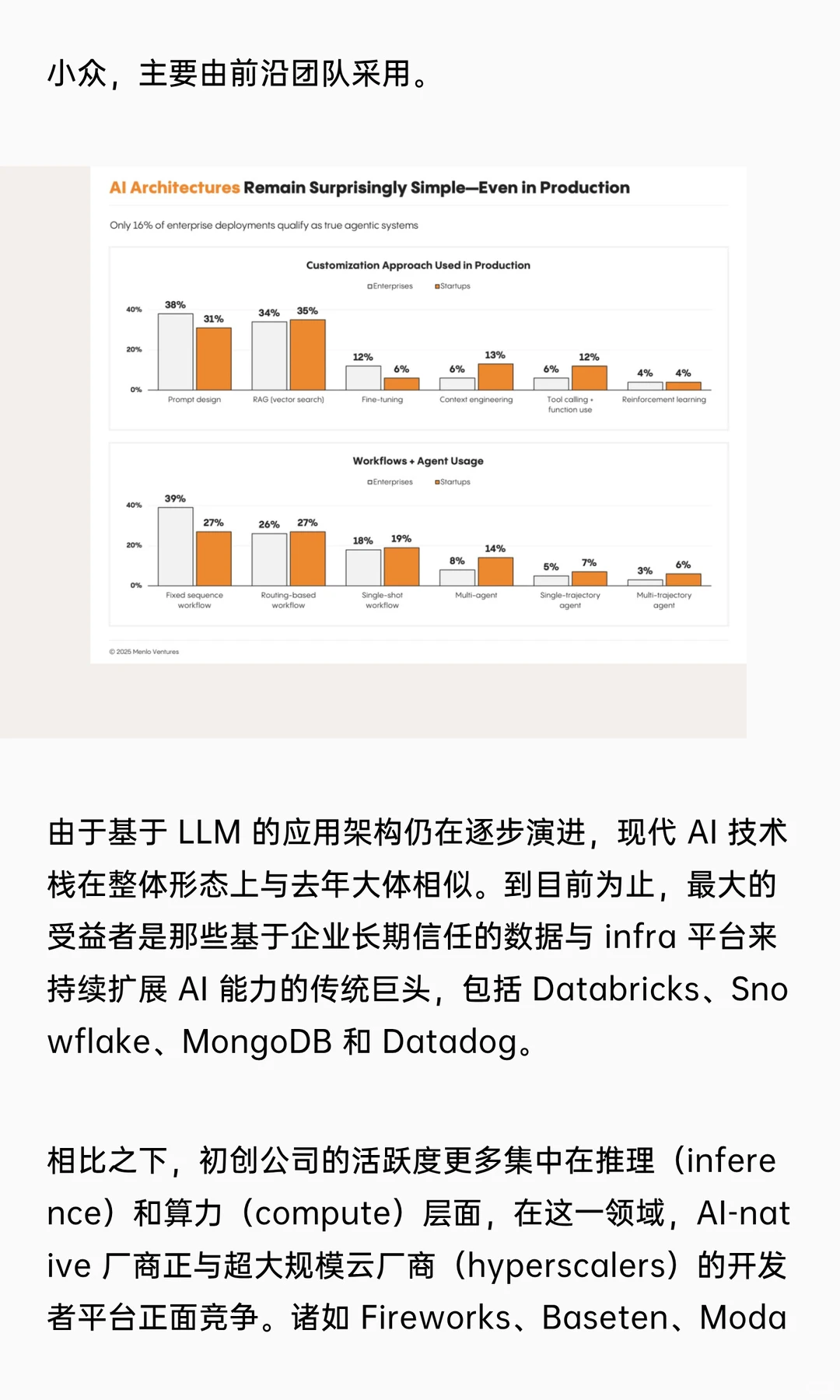

9️⃣ Copilots 仍是主流,全自动 agent 尚早:目前市场上86%的通用AI支出仍集中在Copilots(辅助助手)上,真正的全自动Agent(智能体)还处于早期阶段 9999。

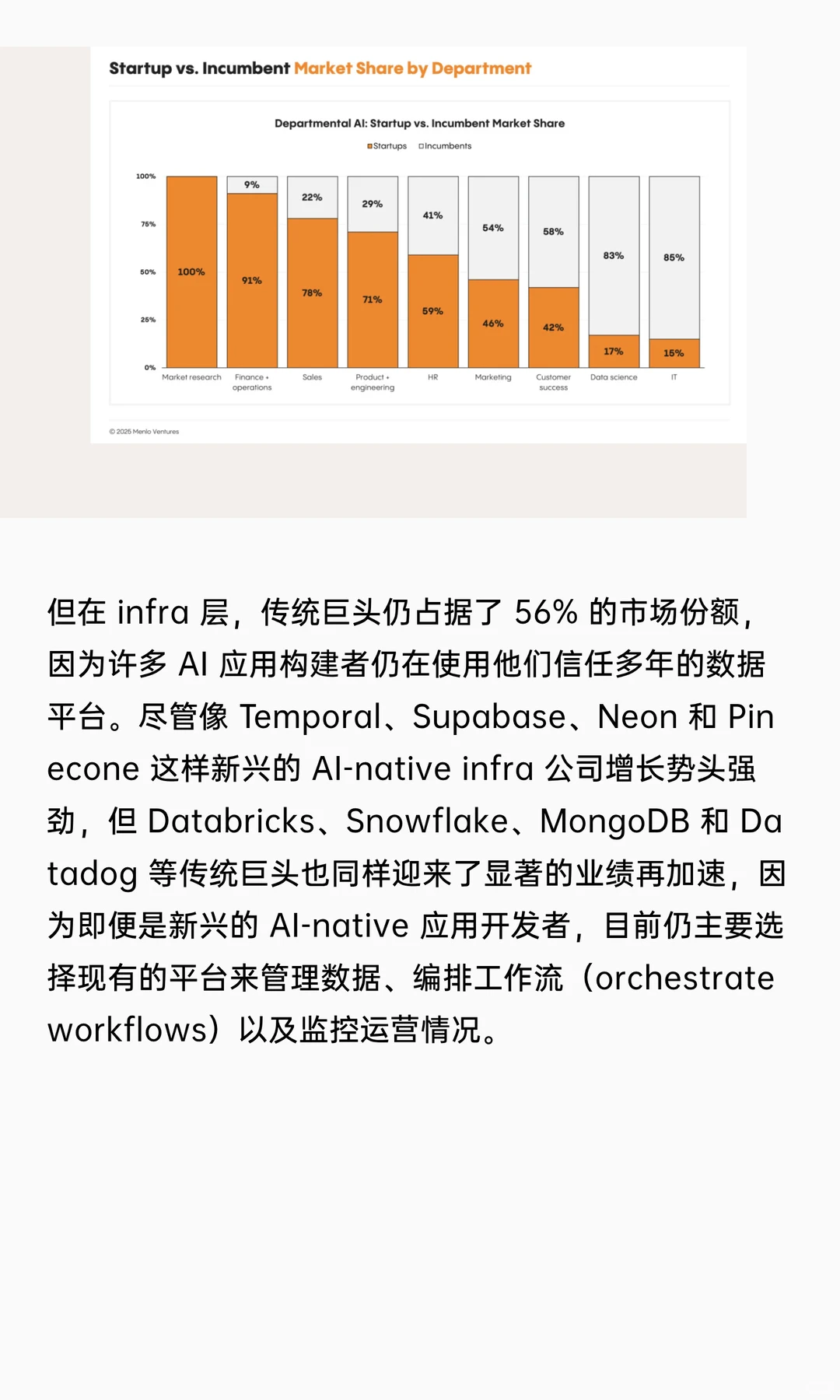

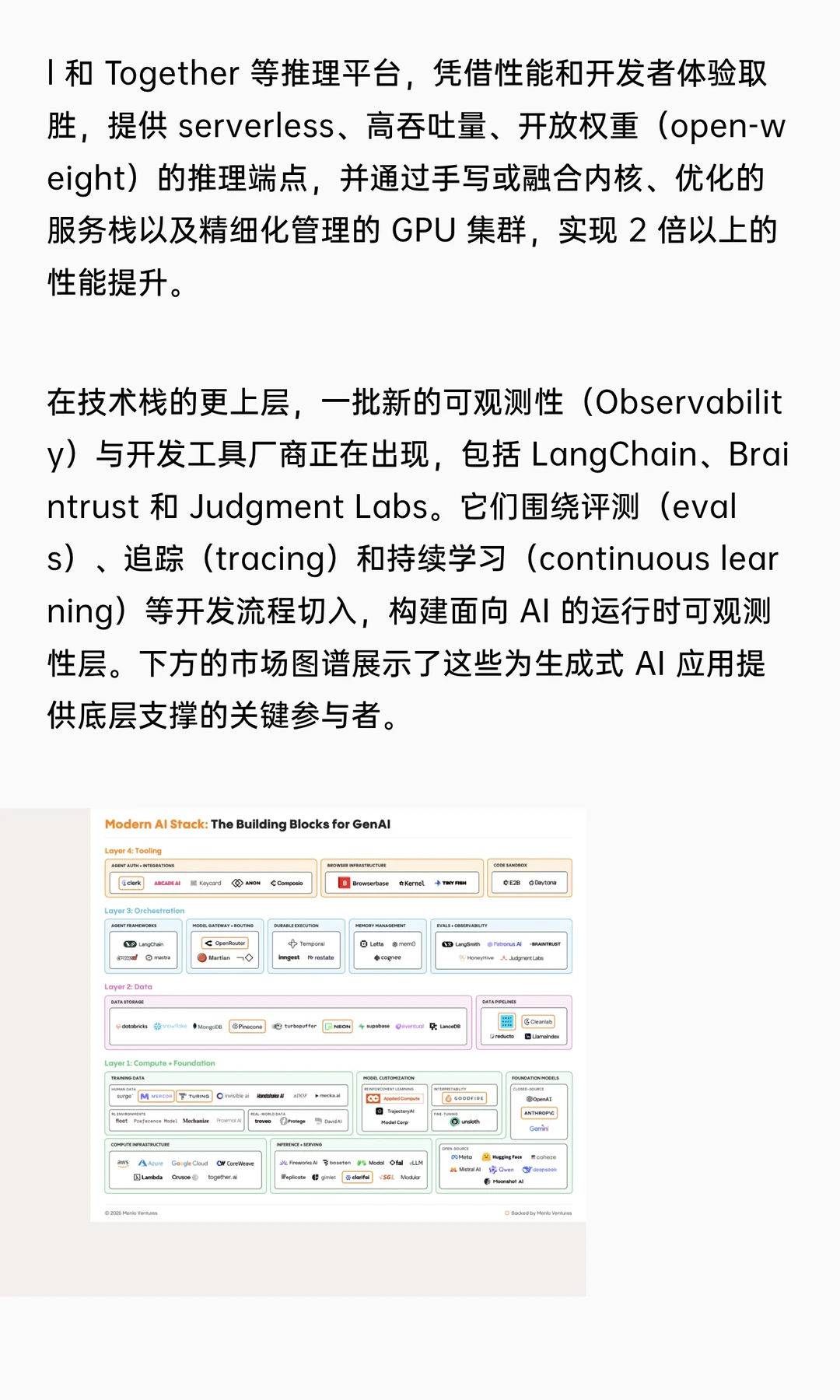

? AI基建巨头垄断:虽然应用层初创公司活跃,但在数据和基础设施层,企业仍信赖Databricks等老牌巨头,它们占据了56%的市场份额。

#小红书科技AMA #大模型 #硅谷 #ai #企业ai #投资 #openai #美股 #高科技企业 #人工智能就业

1️⃣ AI支出爆发式增长:2025年企业级AI市场规模飙升至370亿美元,一年内增长了3.2倍,是史上增长最快的软件类别。

2️⃣ 企业更倾向“直接买”而非“自己造”:76%的企业现在选择直接购买成熟的AI方案,而不是自己在内部研发,因为这样落地更快。

3️⃣ 初创公司在应用层打败巨头:在AI应用领域,灵活的初创公司抢占了63%的市场份额,反超了传统软件巨头。

4️⃣ 写代码是AI的头号应用:AI编程(Coding)是第一个真正的“杀手级”应用,不仅市场规模达40亿美元,还占据了部门级AI总支出的一半以上。

5️⃣ 医疗行业最舍得花钱:医疗行业为AI投入了约15亿美元,占据了所有垂直行业支出的近一半,主要用于减轻医生的文书负担。

6️⃣ Anthropic反超OpenAI:在企业级市场,Anthropic(Claude)的市场份额已达40%,超过了OpenAI的27%,成为新的领头羊。

7️⃣ AI项目落地成功率极高:AI项目的成功率是传统软件的两倍,近一半(47%)的AI采购最终都能真正投入生产使用。

8️⃣ 员工自发购买驱动增长:约27%的AI支出源于员工个人自发使用的产品驱动(PLG)模式,这种“自下而上”的普及速度远超传统软件。

9️⃣ Copilots 仍是主流,全自动 agent 尚早:目前市场上86%的通用AI支出仍集中在Copilots(辅助助手)上,真正的全自动Agent(智能体)还处于早期阶段 9999。

? AI基建巨头垄断:虽然应用层初创公司活跃,但在数据和基础设施层,企业仍信赖Databricks等老牌巨头,它们占据了56%的市场份额。

#小红书科技AMA #大模型 #硅谷 #ai #企业ai #投资 #openai #美股 #高科技企业 #人工智能就业