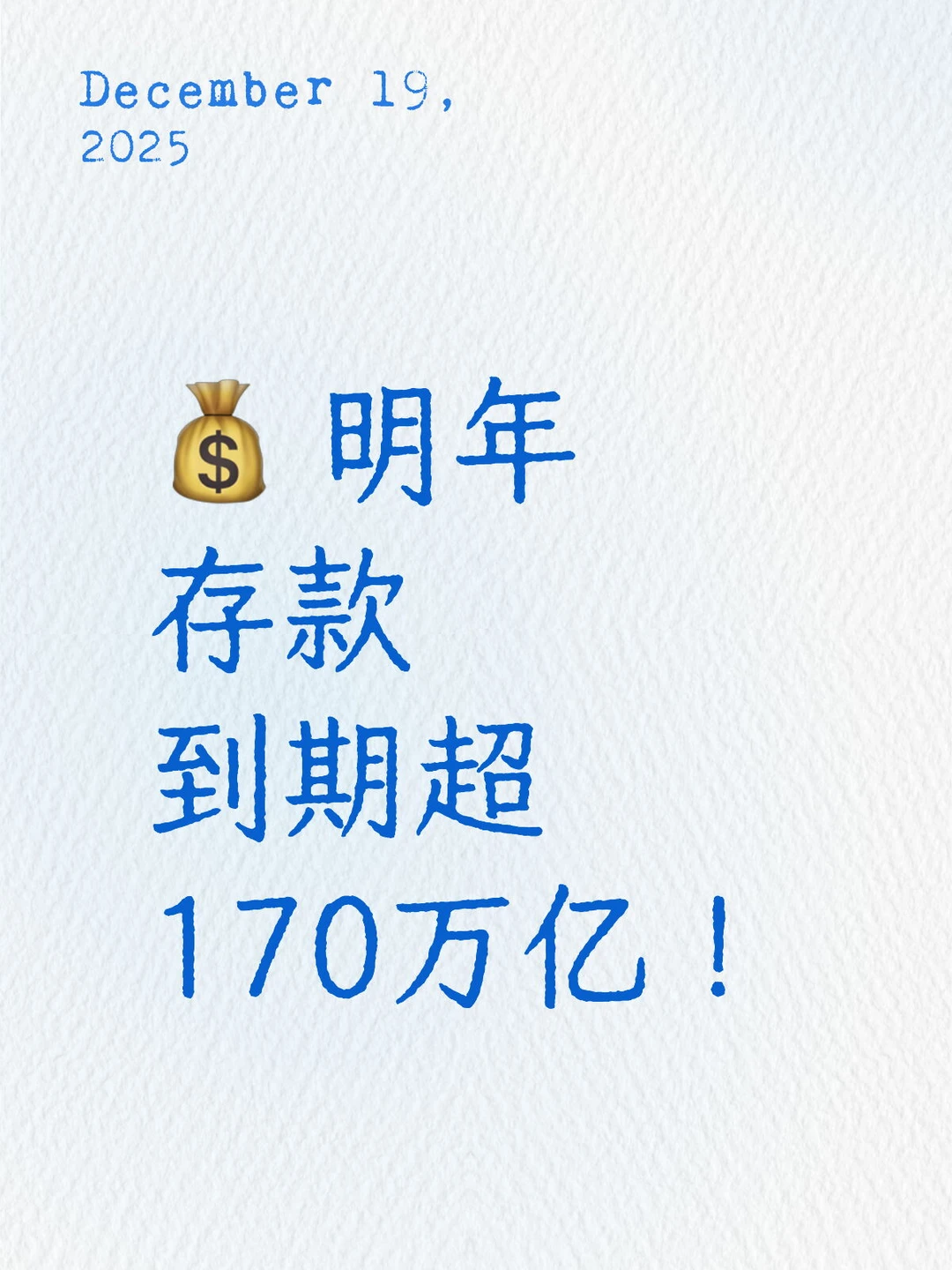

最近有机构预测:2026年居民存款到期规模将超过170万亿元,比去年多了近20万亿!

其中,2年期以上的定存到期规模约32万亿元。

这意味着——很多人手里的钱,即将“被动”重新选择去向。

? 银行守着334万亿存款,却睡不着

央行数据:

11月末,人民币存款余额 326.96万亿元,同比增长7.7%

贷款余额 271万亿元,同比增长6.4%

存款多、贷款少,还要付利息,净息差只有1.42%,远低于警戒线1.8%。

所以你会发现:

五年期大额存单下架

五年期定存利率低到1.3%

三年期利率倒挂(比五年期还高)

银行拿着钱,却找不到高收益的投资渠道,只能“硬扛”利息支出。

⏳ 32万亿中长期存款到期,储户面临选择

还记得2019年吗?

五年期大额存单利率 4%+,存上就能躺平吃息。

现在呢?

三年期定存利率 1.5%左右

五年期定存 1.3%

活期利率 0.05%(100万存一年才500块利息)

2026年,预计有 20.7万亿的2年期、9.6万亿的3年期、1.3万亿的5年期存款到期。

到期后,你是接受更低利息,还是把钱搬到别的地方?

? 存款搬家的趋势,挡不住

前几年流行“存够钱就提前退休”,有人存300万辞职躺平。

但现在,利率下降,300万存款利息只有3万多,根本不够花。

不少人已经重返职场。

原因很简单:

长期定存、大额存单越来越少

利率可能继续下降

大家的风险偏好在提高

? 钱会流向哪里?

业内预测:

储蓄率每降低1个百分点,就会有0.9万亿资金流向理财、基金、保险、活期存款、房地产或消费。

所以,未来的趋势很可能是:

一部分钱进理财/基金/保险

一部分进消费

一部分进房地产市场

? 我的建议

如果你也有大额存款即将到期,不妨提前规划:

分散配置:不要把所有钱都放在定存里

关注低风险理财:比如国债、货币基金、稳健型理财

适度承担风险:考虑指数基金、优质股票等长期投资

留足现金:应对突发开支

? 总结:

银行存款多,但收益低;存款到期多,但选择少。

未来的趋势是——存款搬家,流向更多元化的地方。

你准备好怎么安排你的钱了吗?

#保险经纪人 #存款 #资产配置 #财富管理 #定期存款 #利率 #财务规划 #储蓄

其中,2年期以上的定存到期规模约32万亿元。

这意味着——很多人手里的钱,即将“被动”重新选择去向。

? 银行守着334万亿存款,却睡不着

央行数据:

11月末,人民币存款余额 326.96万亿元,同比增长7.7%

贷款余额 271万亿元,同比增长6.4%

存款多、贷款少,还要付利息,净息差只有1.42%,远低于警戒线1.8%。

所以你会发现:

五年期大额存单下架

五年期定存利率低到1.3%

三年期利率倒挂(比五年期还高)

银行拿着钱,却找不到高收益的投资渠道,只能“硬扛”利息支出。

⏳ 32万亿中长期存款到期,储户面临选择

还记得2019年吗?

五年期大额存单利率 4%+,存上就能躺平吃息。

现在呢?

三年期定存利率 1.5%左右

五年期定存 1.3%

活期利率 0.05%(100万存一年才500块利息)

2026年,预计有 20.7万亿的2年期、9.6万亿的3年期、1.3万亿的5年期存款到期。

到期后,你是接受更低利息,还是把钱搬到别的地方?

? 存款搬家的趋势,挡不住

前几年流行“存够钱就提前退休”,有人存300万辞职躺平。

但现在,利率下降,300万存款利息只有3万多,根本不够花。

不少人已经重返职场。

原因很简单:

长期定存、大额存单越来越少

利率可能继续下降

大家的风险偏好在提高

? 钱会流向哪里?

业内预测:

储蓄率每降低1个百分点,就会有0.9万亿资金流向理财、基金、保险、活期存款、房地产或消费。

所以,未来的趋势很可能是:

一部分钱进理财/基金/保险

一部分进消费

一部分进房地产市场

? 我的建议

如果你也有大额存款即将到期,不妨提前规划:

分散配置:不要把所有钱都放在定存里

关注低风险理财:比如国债、货币基金、稳健型理财

适度承担风险:考虑指数基金、优质股票等长期投资

留足现金:应对突发开支

? 总结:

银行存款多,但收益低;存款到期多,但选择少。

未来的趋势是——存款搬家,流向更多元化的地方。

你准备好怎么安排你的钱了吗?

#保险经纪人 #存款 #资产配置 #财富管理 #定期存款 #利率 #财务规划 #储蓄