全球光模块市场正处于由AI基础设施驱动的超级周期。预计2027年市场规模将达370亿美元,其中800G+高端市场年复合增长率高达87%。

一、市场规模:800G+ 的狂飙突进

全球光模块潜在市场将从2025年的240亿美元激增至2027年的370亿美元。

1. 传统市场(400G及以下):正在萎缩。

2. 高端市场(800G及以上):将以 +87% 的年复合增长率爆发式增长。

到2027年,仅800G+光模块的市场规模就将达到 250亿美元,占据总盘子的三分之二。这不仅是量的增长,更是质的飞跃。

二、技术迭代:1.6T 元年将至

光通信行业的“摩尔定律”正在加速。

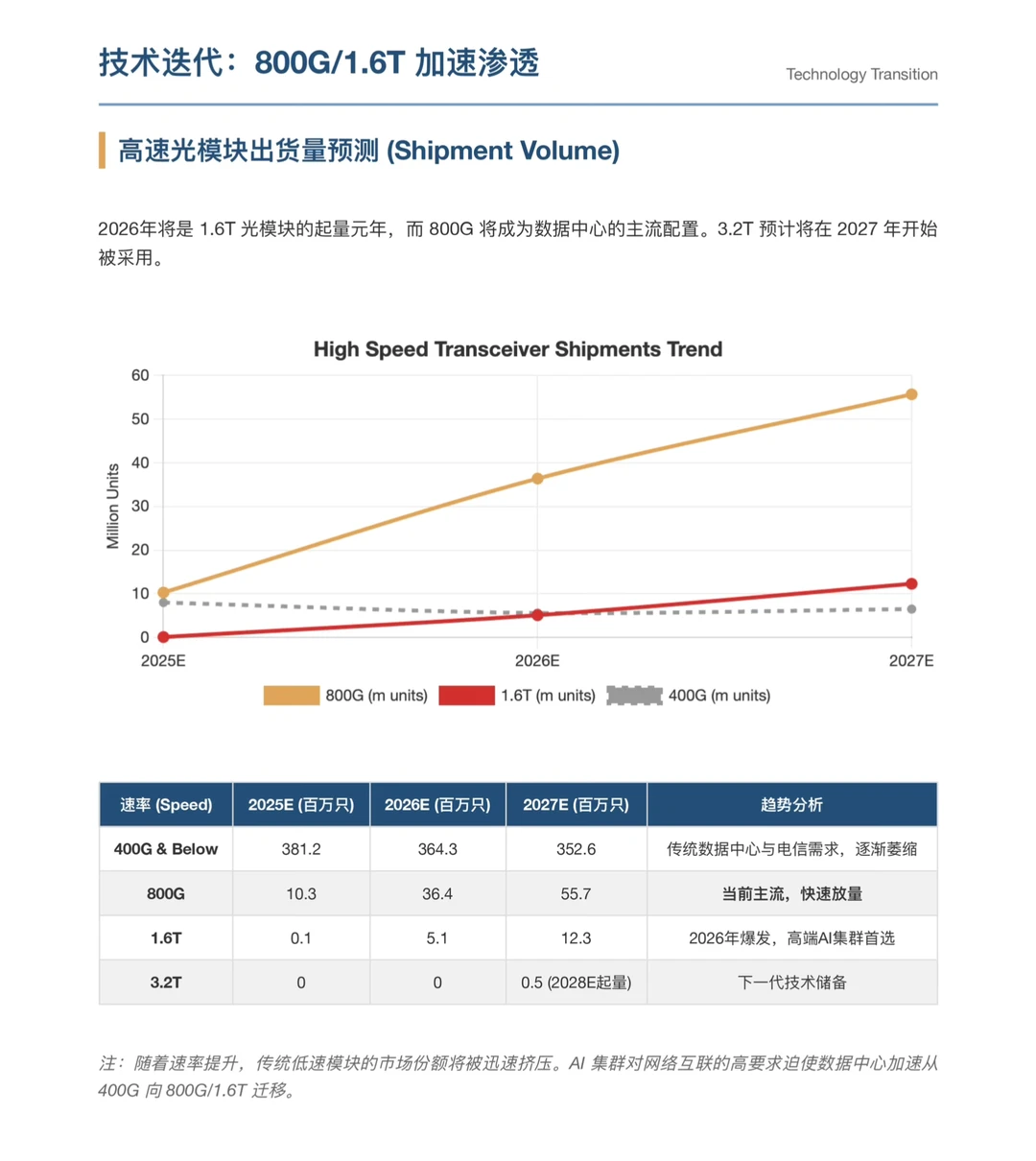

1. 800G:已成为当前AI数据中心的主流配置。预计2026年出货量将达3600万只,2027年飙升至5600万只。

2. 1.6T:2026年将是起量元年,预计出货量从2025年的微不足道跃升至500万只,并在2027年达到1200万只。

3. 3.2T:预计将于2027年开始导入,主要依靠硅光技术。

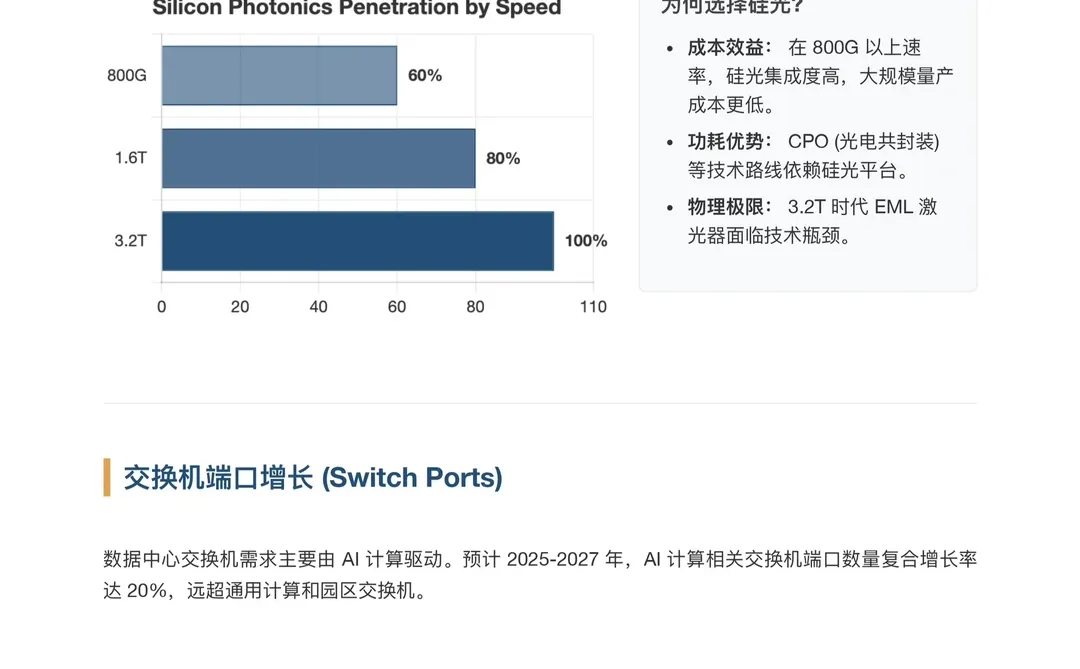

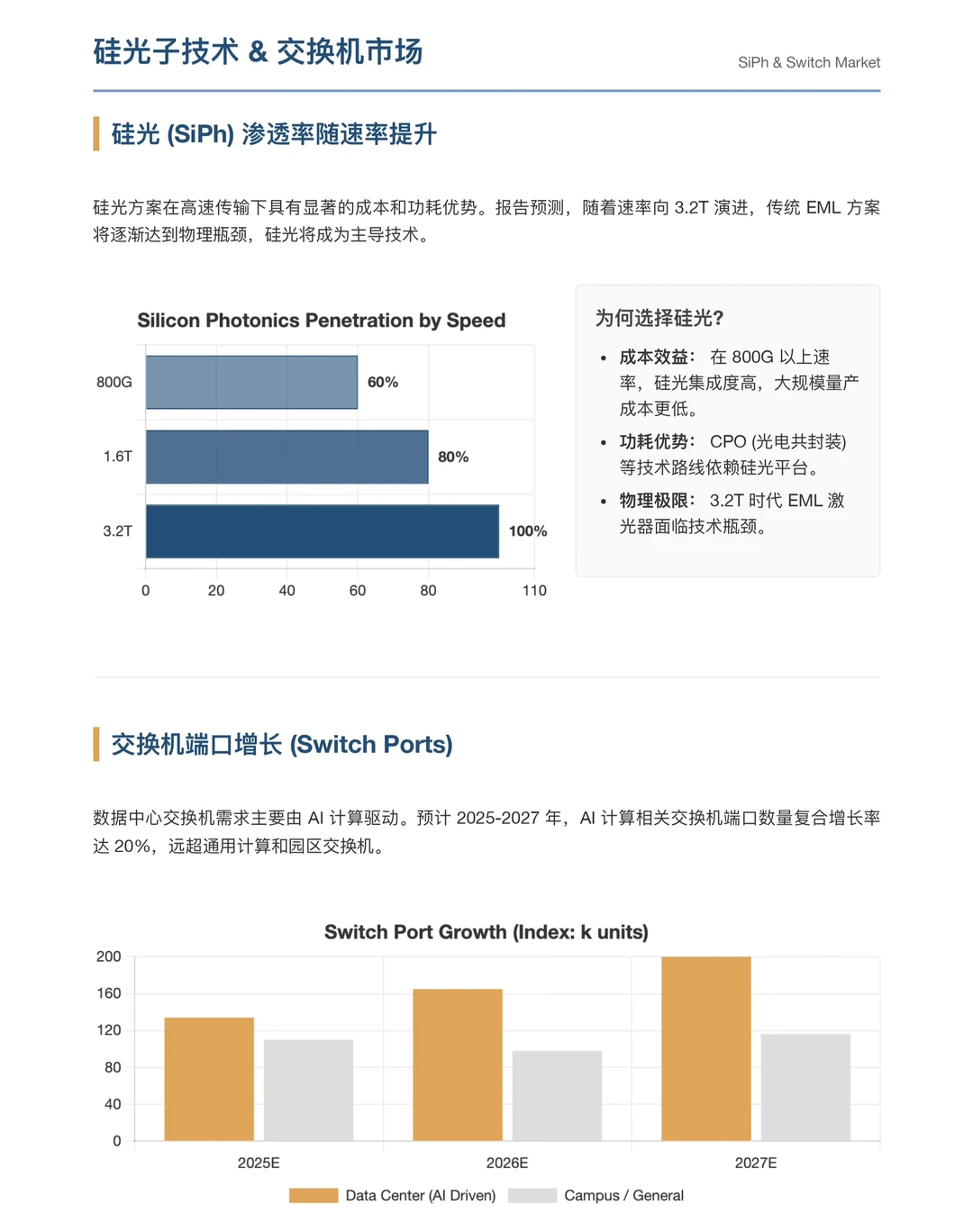

随着速率突破800G,传统EML激光器面临物理瓶颈。高盛断言,硅光方案的渗透率将随速率提升而直线拉升:在800G时代约为60%,1.6T时代升至80%,而到了3.2T时代,硅光将占据100%的份额。

三、核心驱动力:为什么是现在?

除了大家熟知的英伟达GPU集群,一个关键的增量逻辑:ASIC芯片的崛起。

到2026年,ASIC(如谷歌TPU、亚马逊Trainium等定制芯片)将占据全球AI芯片市场的 45%。

与通用的GPU不同,ASIC单卡算力相对较低,因此更依赖网络互联来实现集群算力的堆叠。同等算力下,ASIC集群需要消耗更多的光模块来进行Scale-out互联。加上光纤替代铜缆的物理趋势,光模块的需求弹性被进一步拉大。

四、供应链上的受益者

1. 光模块双龙头:中际旭创与新易盛,它们在800G/1.6T迭代中占据身位优势,直接受益于北美云厂商的资本开支扩张。

2. 上游芯片:CW激光器供应商 Landmark和VPEC,它们是硅光路线不可或缺的“卖水人”。

3. 交换机:锐捷网络,受益于数据中心网络层级的扩展。

#行业报告#高盛#光模块#cpo#ai#英伟达#中际旭创#新易盛#股票#财报

一、市场规模:800G+ 的狂飙突进

全球光模块潜在市场将从2025年的240亿美元激增至2027年的370亿美元。

1. 传统市场(400G及以下):正在萎缩。

2. 高端市场(800G及以上):将以 +87% 的年复合增长率爆发式增长。

到2027年,仅800G+光模块的市场规模就将达到 250亿美元,占据总盘子的三分之二。这不仅是量的增长,更是质的飞跃。

二、技术迭代:1.6T 元年将至

光通信行业的“摩尔定律”正在加速。

1. 800G:已成为当前AI数据中心的主流配置。预计2026年出货量将达3600万只,2027年飙升至5600万只。

2. 1.6T:2026年将是起量元年,预计出货量从2025年的微不足道跃升至500万只,并在2027年达到1200万只。

3. 3.2T:预计将于2027年开始导入,主要依靠硅光技术。

随着速率突破800G,传统EML激光器面临物理瓶颈。高盛断言,硅光方案的渗透率将随速率提升而直线拉升:在800G时代约为60%,1.6T时代升至80%,而到了3.2T时代,硅光将占据100%的份额。

三、核心驱动力:为什么是现在?

除了大家熟知的英伟达GPU集群,一个关键的增量逻辑:ASIC芯片的崛起。

到2026年,ASIC(如谷歌TPU、亚马逊Trainium等定制芯片)将占据全球AI芯片市场的 45%。

与通用的GPU不同,ASIC单卡算力相对较低,因此更依赖网络互联来实现集群算力的堆叠。同等算力下,ASIC集群需要消耗更多的光模块来进行Scale-out互联。加上光纤替代铜缆的物理趋势,光模块的需求弹性被进一步拉大。

四、供应链上的受益者

1. 光模块双龙头:中际旭创与新易盛,它们在800G/1.6T迭代中占据身位优势,直接受益于北美云厂商的资本开支扩张。

2. 上游芯片:CW激光器供应商 Landmark和VPEC,它们是硅光路线不可或缺的“卖水人”。

3. 交换机:锐捷网络,受益于数据中心网络层级的扩展。

#行业报告#高盛#光模块#cpo#ai#英伟达#中际旭创#新易盛#股票#财报