#金融投资 #资产配置 #美股 #量化 #量化交易 #宏观经济 #美股

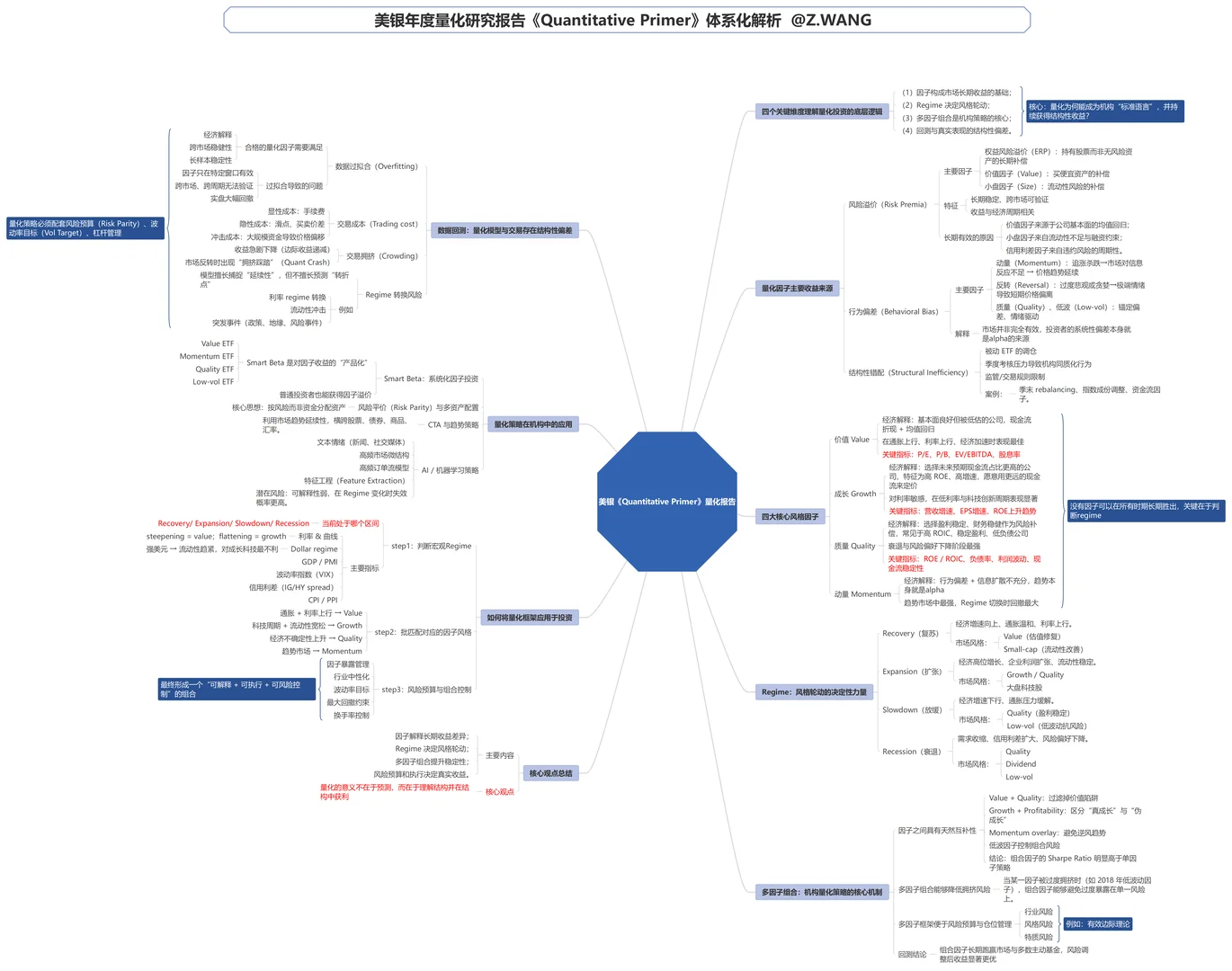

量化投资并不是复杂数学或“黑箱模型”,而是从海量数据中寻找能够长期解释市场收益差异的“结构性规律”。

美银《Quantitative Primer》指出,影响资产收益的本质力量来自三大类:风险溢价、行为偏差、结构性错配。这些力量共同构成了因子(Factor)体系,而因子正是华尔街理解市场的基础语言。

在众多因子中,价值(Value)、成长(Growth)、质量(Quality)、动量(Momentum)是长期最稳健的四大因子。

价值因子来源于估值修复与风险补偿,成长因子反映未来现金流的折现特性,质量因子代表盈利稳健与财务健康,动量因子则来自市场对信息的“迟钝反应”与趋势强化。这些因子的不同表现并非随机,而是与宏观 Regime 高度相关。

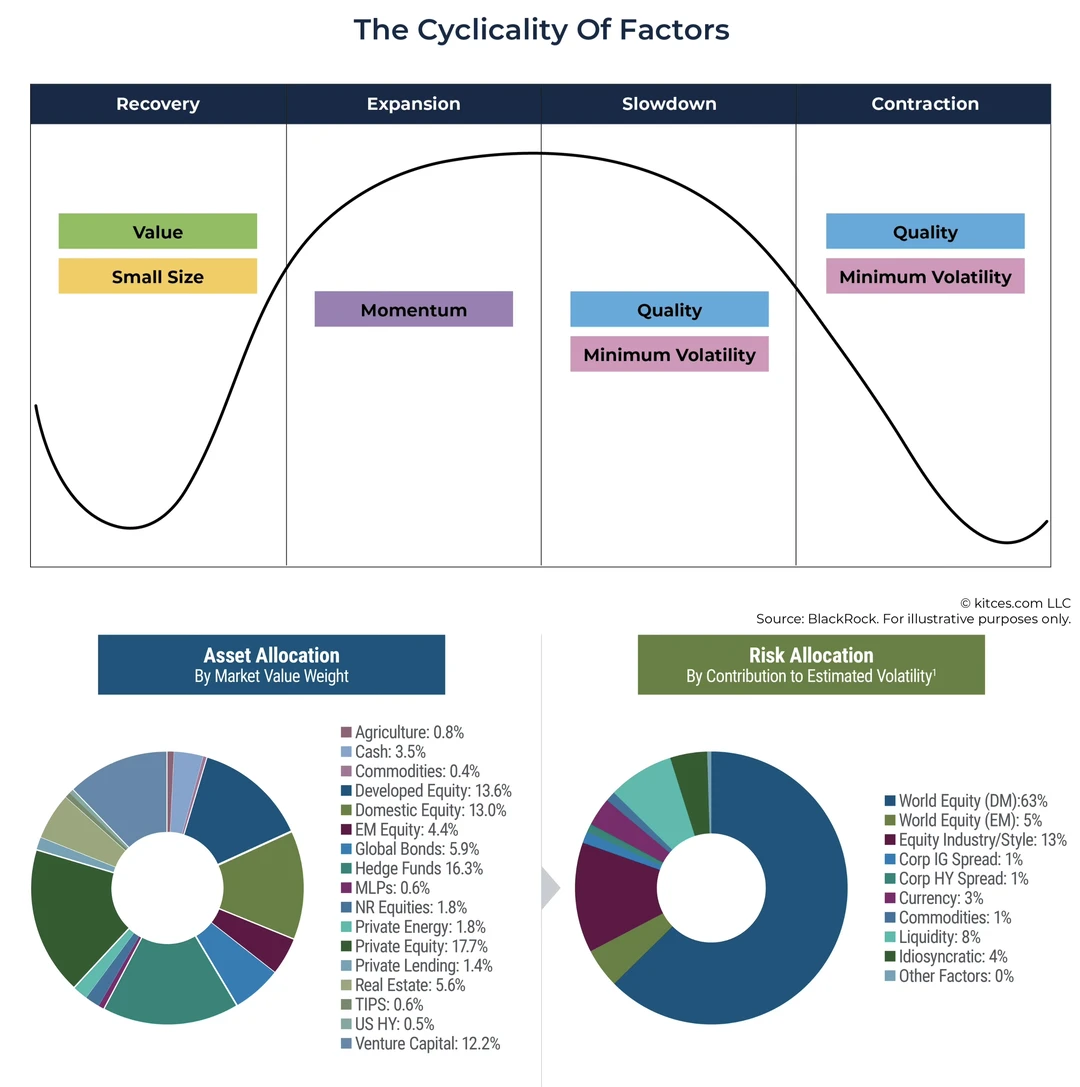

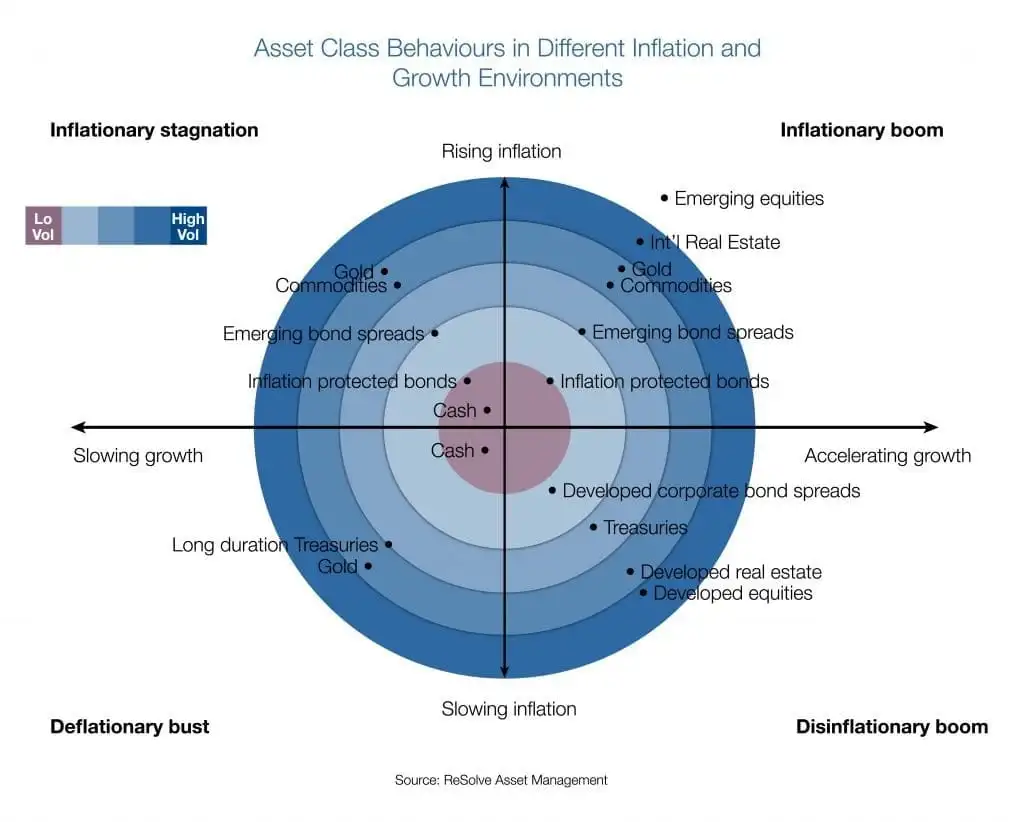

美银报告强调:风格轮动的核心不是情绪,而是 Regime(宏观环境)变化。

在复苏期(Recovery),价值与小盘风格最强;

扩张期(Expansion),成长与质量占优;

放缓期(Slowdown),资金回到确定性,质量与低波动领先;

衰退期(Recession),高分红与质量成为避风港。

综上,利率、通胀、经济增速、信用利差等变量共同决定因子表现的排序。

进一步地,报告指出:任何单因子都会失效,但多因子组合能够长期稳定。

虽然因子长期有效,但回测表现极易被高估。美银报告提醒四大风险:

过拟合、交易成本、拥挤风险、Regime 转换。许多“看似完美”的回测其实无法跨市场、跨周期;

高换手策略会被滑点与冲击成本侵蚀;过度拥挤会导致因子突然失效;

而利率与流动性 regime 的拐点,会让黑箱模型瞬间崩溃。

在应用层面,量化已经成为全球资产管理的基础设施:Smart Beta ETF 将因子直接产品化;

风险平价与跨资产配置依赖因子风险分解;

CTA 趋势策略利用动量延续性;机器学习则在文本情绪、微结构分析中扮演越来越重要的角色。

总结来看,量化是一套理解市场结构的“通用框架”:因子解释收益差异,Regime 决定风格轮动,多因子组合提高收益稳定性,而风险预算与执行能力决定策略能否在现实世界中真正获利。

理解这套框架,意味着你能够以更高维度观察市场,从情绪交易者转变为结构化投资者。

⚠️原报告已上传,方便读者交流学习

量化投资并不是复杂数学或“黑箱模型”,而是从海量数据中寻找能够长期解释市场收益差异的“结构性规律”。

美银《Quantitative Primer》指出,影响资产收益的本质力量来自三大类:风险溢价、行为偏差、结构性错配。这些力量共同构成了因子(Factor)体系,而因子正是华尔街理解市场的基础语言。

在众多因子中,价值(Value)、成长(Growth)、质量(Quality)、动量(Momentum)是长期最稳健的四大因子。

价值因子来源于估值修复与风险补偿,成长因子反映未来现金流的折现特性,质量因子代表盈利稳健与财务健康,动量因子则来自市场对信息的“迟钝反应”与趋势强化。这些因子的不同表现并非随机,而是与宏观 Regime 高度相关。

美银报告强调:风格轮动的核心不是情绪,而是 Regime(宏观环境)变化。

在复苏期(Recovery),价值与小盘风格最强;

扩张期(Expansion),成长与质量占优;

放缓期(Slowdown),资金回到确定性,质量与低波动领先;

衰退期(Recession),高分红与质量成为避风港。

综上,利率、通胀、经济增速、信用利差等变量共同决定因子表现的排序。

进一步地,报告指出:任何单因子都会失效,但多因子组合能够长期稳定。

虽然因子长期有效,但回测表现极易被高估。美银报告提醒四大风险:

过拟合、交易成本、拥挤风险、Regime 转换。许多“看似完美”的回测其实无法跨市场、跨周期;

高换手策略会被滑点与冲击成本侵蚀;过度拥挤会导致因子突然失效;

而利率与流动性 regime 的拐点,会让黑箱模型瞬间崩溃。

在应用层面,量化已经成为全球资产管理的基础设施:Smart Beta ETF 将因子直接产品化;

风险平价与跨资产配置依赖因子风险分解;

CTA 趋势策略利用动量延续性;机器学习则在文本情绪、微结构分析中扮演越来越重要的角色。

总结来看,量化是一套理解市场结构的“通用框架”:因子解释收益差异,Regime 决定风格轮动,多因子组合提高收益稳定性,而风险预算与执行能力决定策略能否在现实世界中真正获利。

理解这套框架,意味着你能够以更高维度观察市场,从情绪交易者转变为结构化投资者。

⚠️原报告已上传,方便读者交流学习