一、报告信息

标题:甘肃能源-甘肃国资旗下核心电力平台,火水风光多元化协同发展

出品方:信达证券

页数:25页

报告编号:A0751

获取报告:笔记末尾获取完整报告

二、报告主要内容

1️⃣ 公司概况与定位

⚡️ 公司是甘肃省国资委旗下的核心电力平台,控股股东为甘肃省电力投资集团,实控人为甘肃省国资委。

? 公司业务涵盖火力发电、水力发电、风力发电和光伏发电,实现了火、水、风、光多种电源的协同发展。

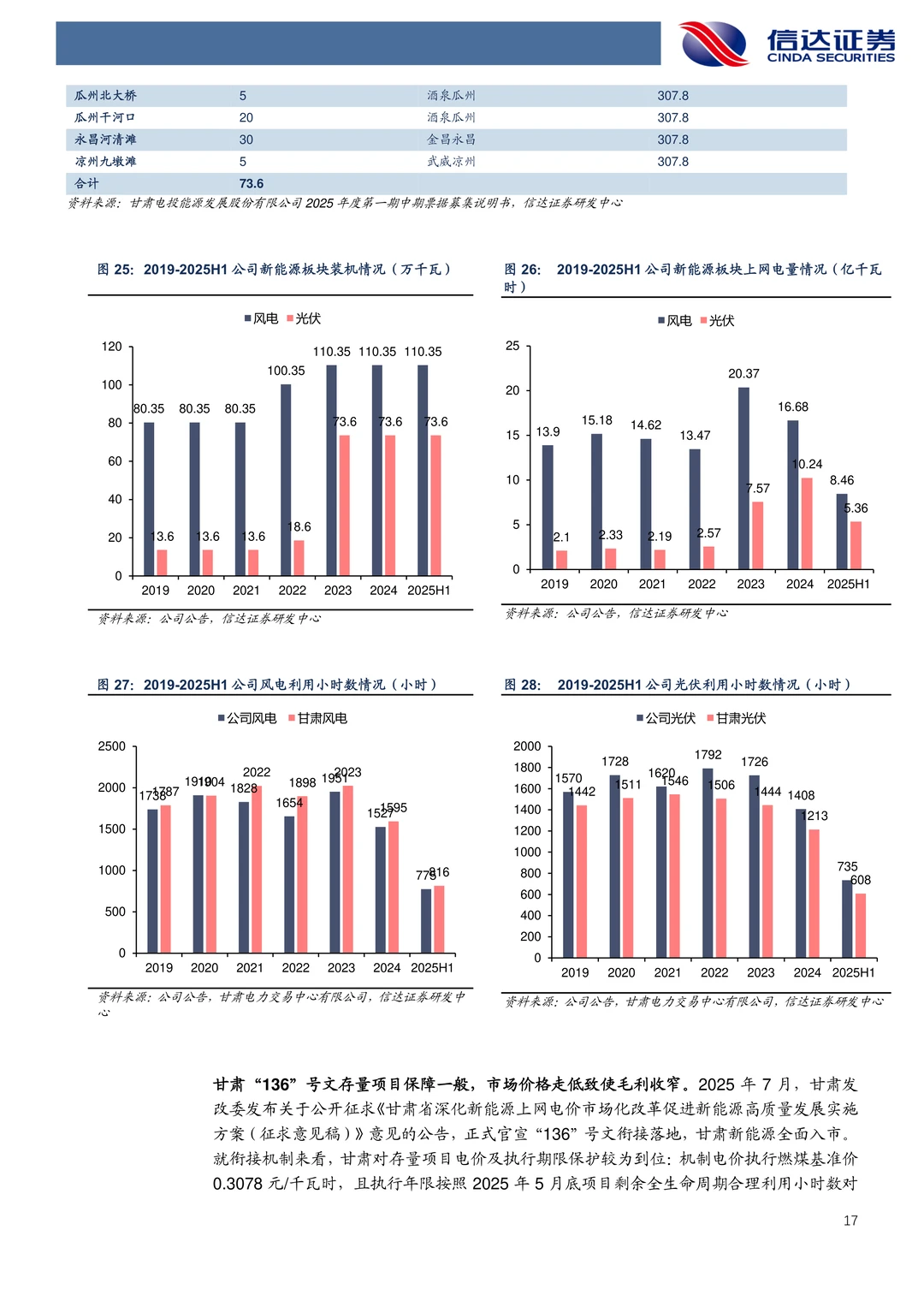

? 截至2025年上半年,公司在运控股装机容量合计754万千瓦,其中火电/水电/风电/光伏分别为400/170/110/74万千瓦。

2️⃣ 业务板块深度解析

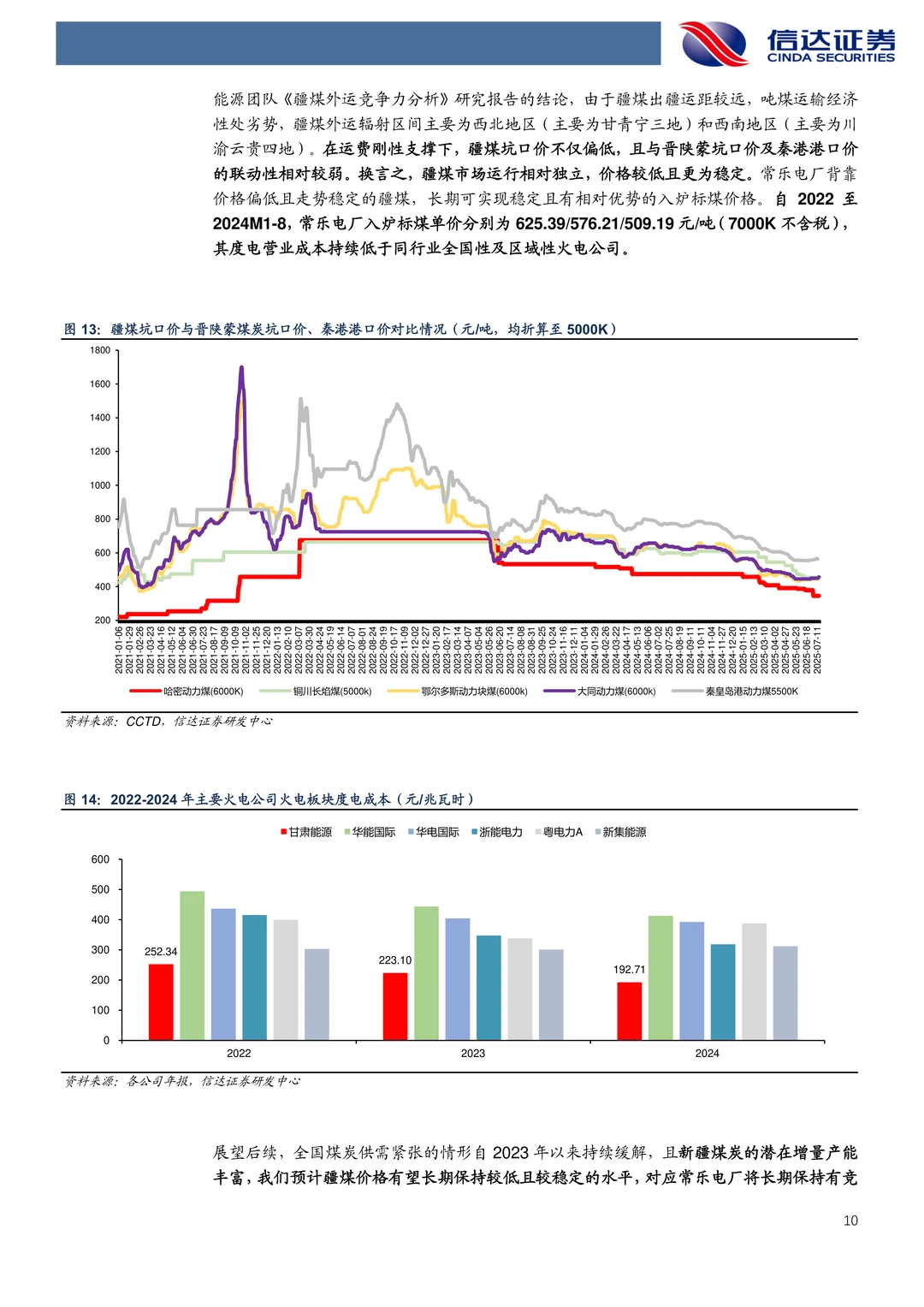

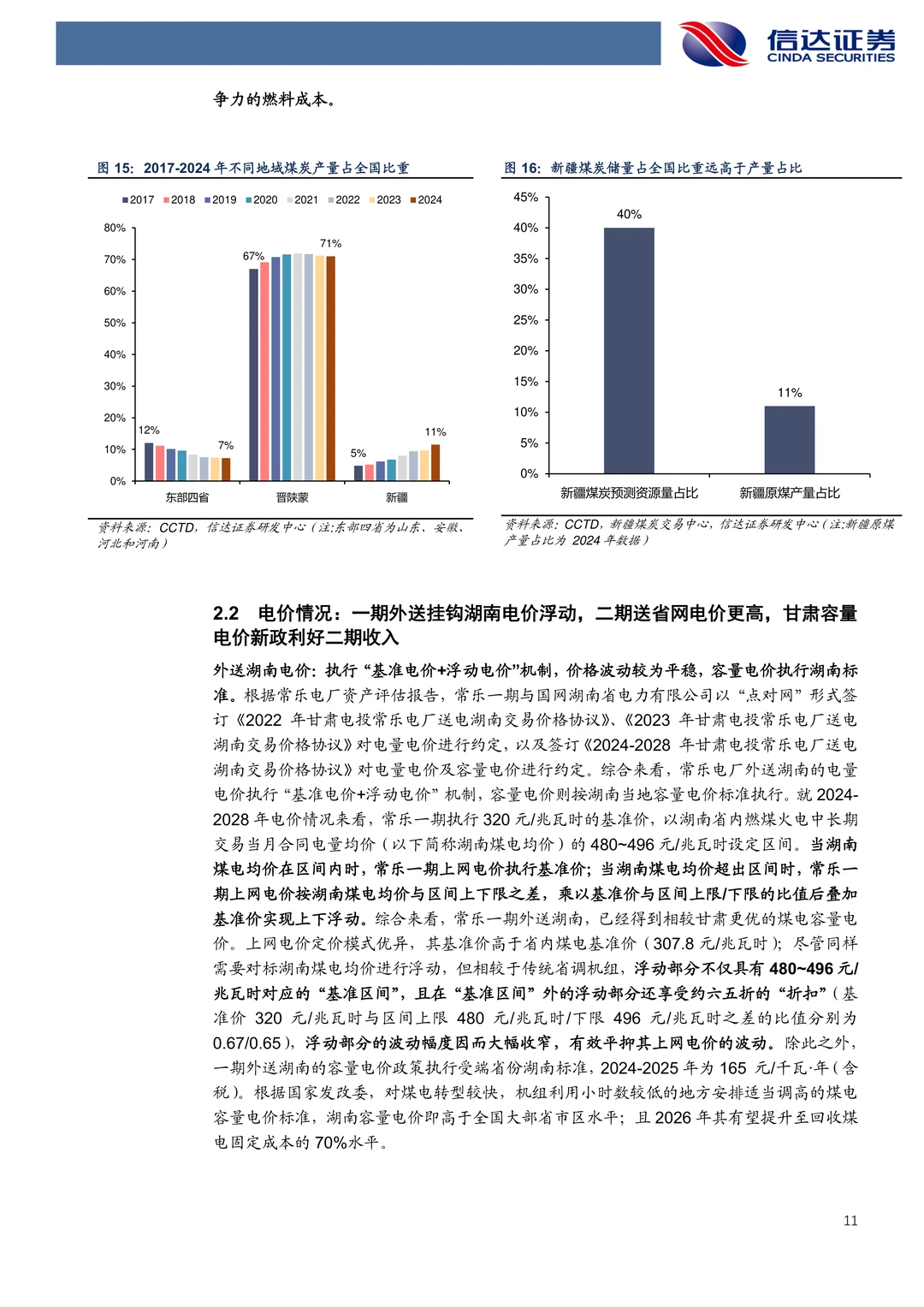

? 火电板块:核心资产为常乐电厂。一期4×100万千瓦机组是“陇电入湘”特高压工程的唯一配套调峰火电,电量直送湖南消纳,燃料主要采用价格较低且稳定的新疆煤炭,成本优势显著。二期2×100万千瓦机组定位省内调峰电源,已陆续投产。

? 水电板块:控股水电装机170万千瓦,均为甘肃省内中小型水电站,分布在白龙江、黑河等多条流域。电价机制稳定,且大部分机组折旧将在2030-2040年间陆续到期,未来利润有提升空间。公司还参股国投小三峡,获得稳定投资收益。

? 新能源板块:以风电为主,控股风电和光伏装机分别为110万千瓦和74万千瓦,主要分布在河西地区。公司在手获得核准的新能源项目达610万千瓦,包括腾格里沙漠大基地、庆阳绿电聚合等项目,未来成长潜力较大。

3️⃣ 业绩表现与增长动力

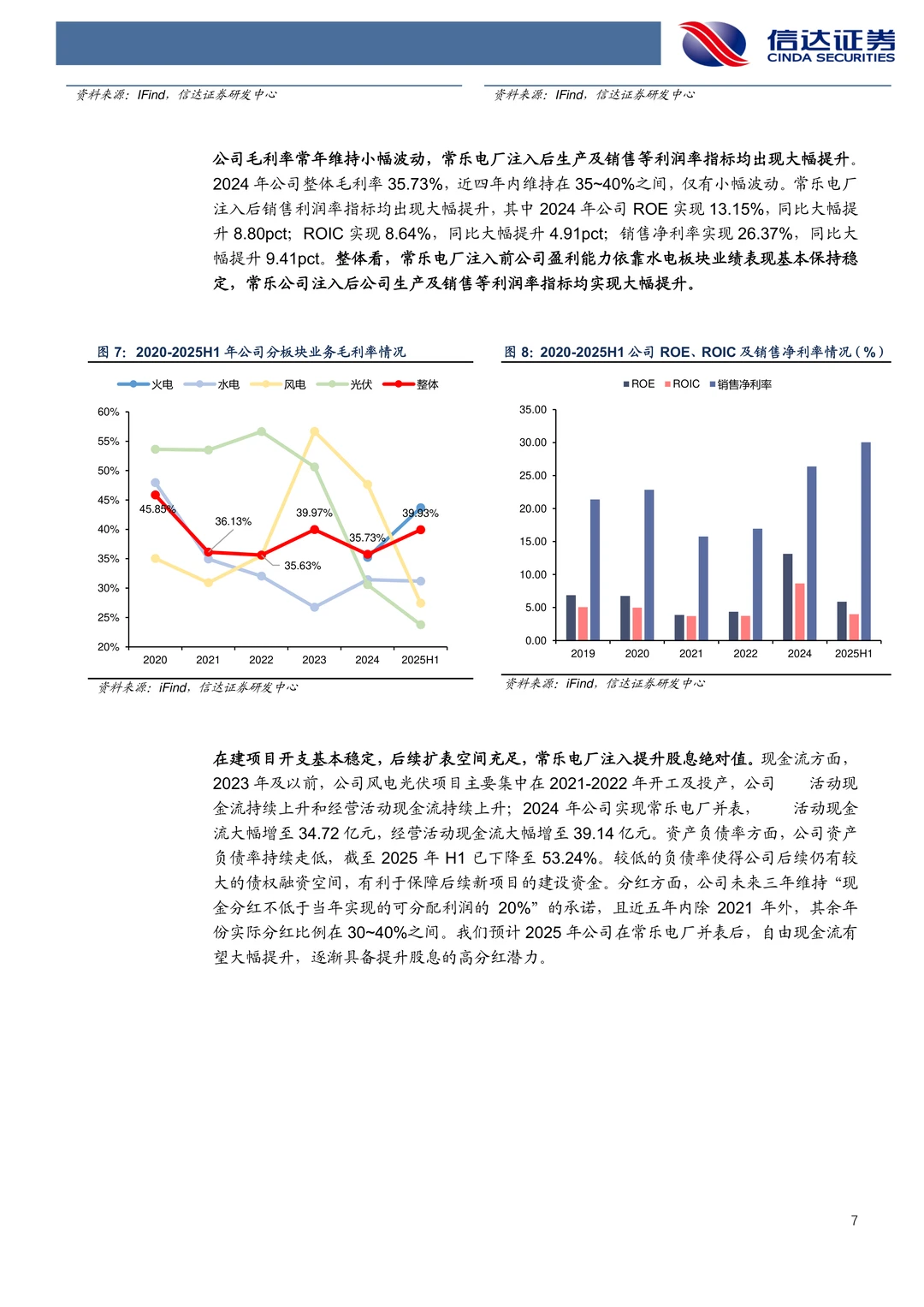

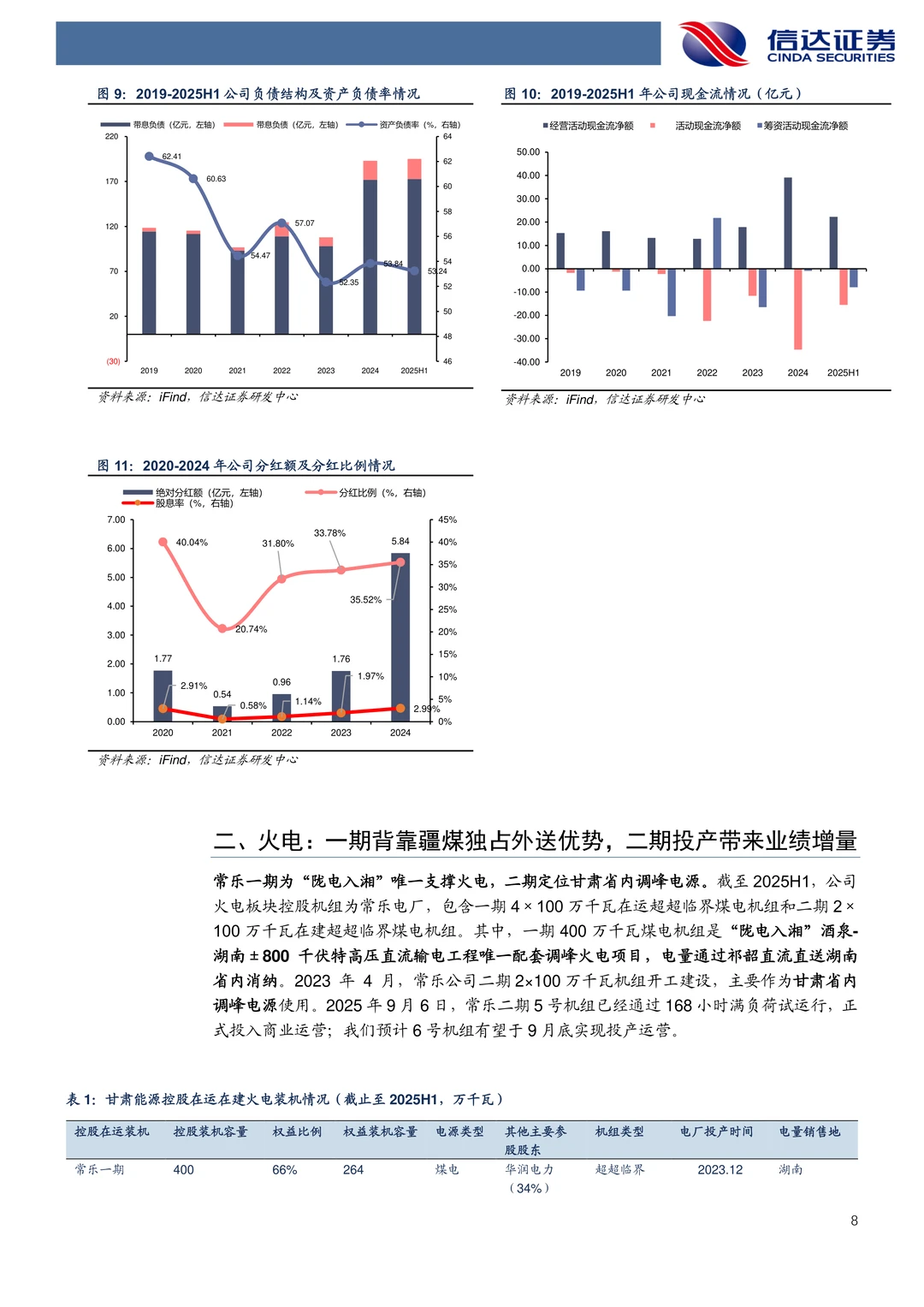

? 2024年,公司完成对常乐电厂66%股权的收购并表,营收和净利润大幅增长,分别达到86.95亿元和16.44亿元。火电板块成为公司新的业绩支柱。

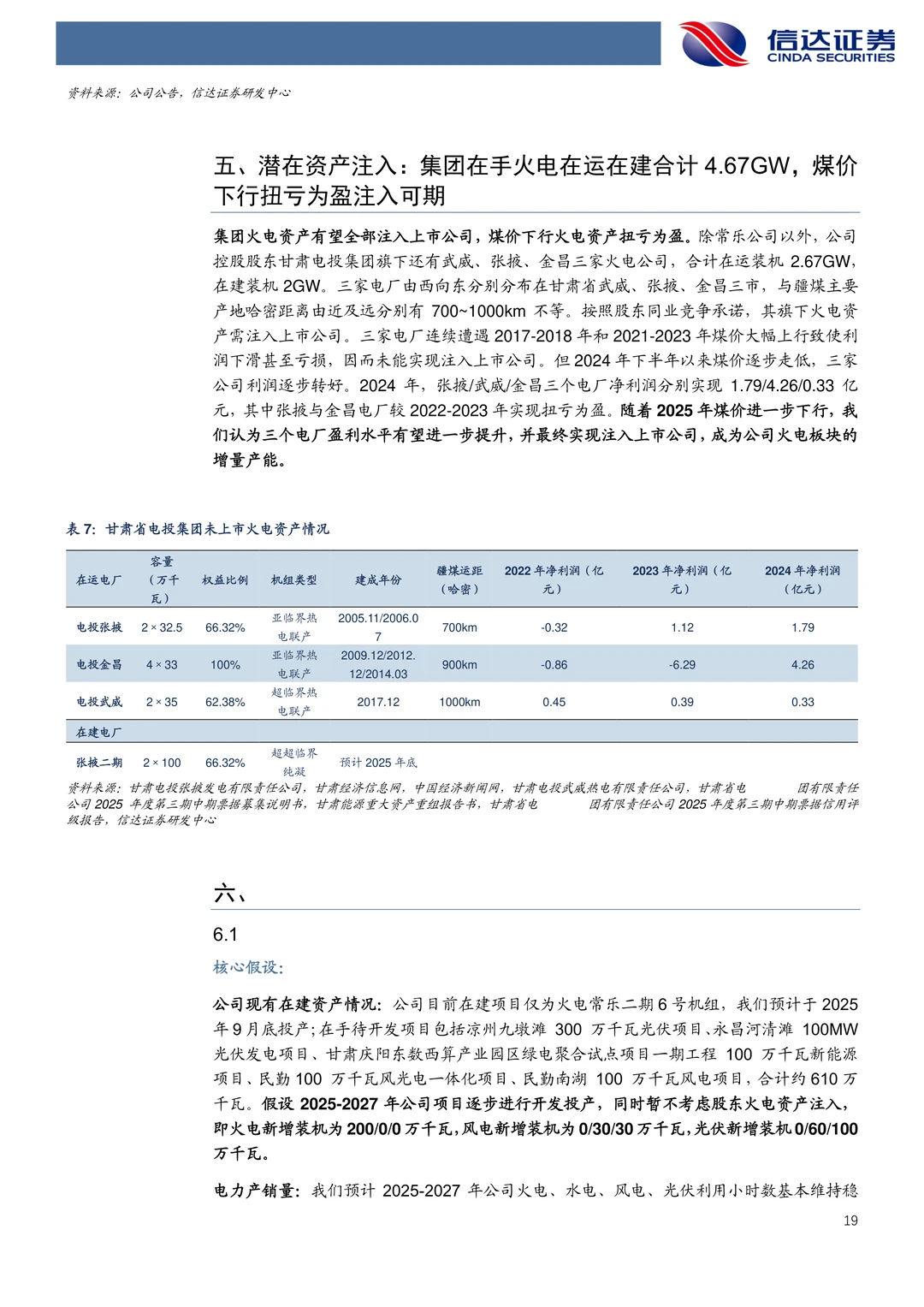

? 增长动力明确:一是常乐电厂二期机组投产贡献增量;二是610万千瓦新能源储备项目将陆续开发;三是控股股东旗下尚有武威、张掖、金昌等火电资产,在盈利改善后有望注入上市公司。

4️⃣ 核心竞争优势

? 区位与成本优势:火电厂紧邻新疆煤炭产地,燃料采购便捷,成本低于行业平均水平。

? 消纳与电价优势:常乐一期外送湖南的电量有长期协议保障,电价机制优于省内且波动小。二期享受甘肃省内较高的火电结算均价和超预期的容量电价政策。

#甘肃能源 #常乐电厂 #陇电入湘 #疆煤外运 #甘肃水电 #腾格里沙漠光伏 #庆阳绿电 #甘肃电投 #酒泉湖南特高压 #新能源装机

标题:甘肃能源-甘肃国资旗下核心电力平台,火水风光多元化协同发展

出品方:信达证券

页数:25页

报告编号:A0751

获取报告:笔记末尾获取完整报告

二、报告主要内容

1️⃣ 公司概况与定位

⚡️ 公司是甘肃省国资委旗下的核心电力平台,控股股东为甘肃省电力投资集团,实控人为甘肃省国资委。

? 公司业务涵盖火力发电、水力发电、风力发电和光伏发电,实现了火、水、风、光多种电源的协同发展。

? 截至2025年上半年,公司在运控股装机容量合计754万千瓦,其中火电/水电/风电/光伏分别为400/170/110/74万千瓦。

2️⃣ 业务板块深度解析

? 火电板块:核心资产为常乐电厂。一期4×100万千瓦机组是“陇电入湘”特高压工程的唯一配套调峰火电,电量直送湖南消纳,燃料主要采用价格较低且稳定的新疆煤炭,成本优势显著。二期2×100万千瓦机组定位省内调峰电源,已陆续投产。

? 水电板块:控股水电装机170万千瓦,均为甘肃省内中小型水电站,分布在白龙江、黑河等多条流域。电价机制稳定,且大部分机组折旧将在2030-2040年间陆续到期,未来利润有提升空间。公司还参股国投小三峡,获得稳定投资收益。

? 新能源板块:以风电为主,控股风电和光伏装机分别为110万千瓦和74万千瓦,主要分布在河西地区。公司在手获得核准的新能源项目达610万千瓦,包括腾格里沙漠大基地、庆阳绿电聚合等项目,未来成长潜力较大。

3️⃣ 业绩表现与增长动力

? 2024年,公司完成对常乐电厂66%股权的收购并表,营收和净利润大幅增长,分别达到86.95亿元和16.44亿元。火电板块成为公司新的业绩支柱。

? 增长动力明确:一是常乐电厂二期机组投产贡献增量;二是610万千瓦新能源储备项目将陆续开发;三是控股股东旗下尚有武威、张掖、金昌等火电资产,在盈利改善后有望注入上市公司。

4️⃣ 核心竞争优势

? 区位与成本优势:火电厂紧邻新疆煤炭产地,燃料采购便捷,成本低于行业平均水平。

? 消纳与电价优势:常乐一期外送湖南的电量有长期协议保障,电价机制优于省内且波动小。二期享受甘肃省内较高的火电结算均价和超预期的容量电价政策。

#甘肃能源 #常乐电厂 #陇电入湘 #疆煤外运 #甘肃水电 #腾格里沙漠光伏 #庆阳绿电 #甘肃电投 #酒泉湖南特高压 #新能源装机