一、信托公司发展历程

(一)信托公司过去

1、1979年中国国际信托投资公司设立,这是中国现代信托业起航的标志。十一届三中全会后,荣毅仁先生接受邓小平先生的邀请,担任了我国历史上第一个直属的投资机构——中国国际信托投资公司的首任董事长。当时政府希望借助荣氏家族在海外的巨大影响力,来为国家解决引进技术与外资的问题。

2、2001年《信托法》颁布,这是信托制在中国正式确立的标志。2002年颁布《信托投资公司资金信托管理暂行办法》;同年,上海爱建信托推出中国第一个集合资金信托计划,标志着信托投资公司的业务模式被终结,新的资金信托模式开启。随着金融业的不断发展,信托业务由于其灵活性,在金融业分业监管的环境下。信托公司基本涵盖了除储蓄、保险和证券经纪以外的所有金融与投行业务。

3、2007-2017黄金十年

2008年次贷危机后,世界经济面临巨大考验。为提振内需、刺激经济,4万亿放水,房地产和基建陷入了狂欢。房地产方面,2013已经到达顶峰,2015年棚改给房地产注入大量资金,为房地产商开放了通道,人为制造顶峰,2折首付,房地产价格上涨,2016年提出房住不炒,2019年房价有下跌趋势,经过三年疫情,房价呈现两极分化的趋势。基建方面,这十年间城市举债大规模建造基础设施,2014年开始堵偏门开正门,允许地方政府发债,2018年通过置换化解隐形债。这十年,对开发商和城投公司来说,信托资金灵活多样,资金利率可以灵活调整,能够弥补银行贷款的限制;对信托公司来说,地产和城投项目资金需求巨大,也负担地起信托资金的成本。二者相互成就。

(1)2007-2012银信合作天时地利

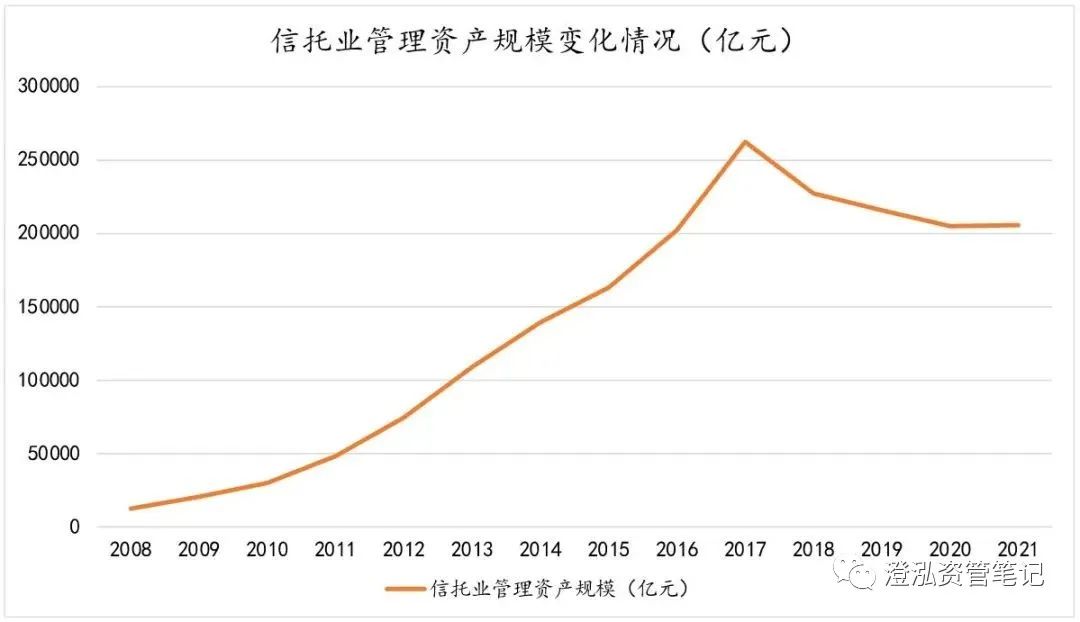

2007年,信托“新两规”颁布,在银行理财高速发展的时代,银信合作,信托规模快速膨胀。“新两规”指《信托公司管理办法》和《信托公司集合资金信托计划管理办法》。“新两规”后,信托行业资产规模从2008年年底1.2万亿迅速膨胀,2009年突破2万亿,2010年突破3万亿。2010年,银监会出台亿一系列规范银信理财合作业务的监管文件,银信理财合作业务的爆发增长势头得到遏制。

(2)2012-2017高速增长

2012年,证券创新大会召开,证券公司和基金子公司成为银行通道,分信托公司一杯羹。2012年-2018年,资管规模整体大爆发,信托行业继续保持了高速增长。2013年信托业资产规模达到10.91万亿,2017年末已经突破26.25万亿。

随着资管新规的落地,多层嵌套的时代宣告终结。

二、资管新规后的回归与重生

1、宏观管控

2017年11月,资管新规征求意见稿发布。作为大资管领域的纲领性文件,资管新规在限制非标债权、打破刚性兑付、消除多层嵌套、净值化管理、统一杠杆水平等方面都有深远的影响,为信托公司业务转型划定了规制框架。

仅仅不到半年后,2018年4月28日,“资管新规”正式发布。紧接着,银行理财、证券资管、保险资管、私募基金、期货公司等纷纷发布实施细则,信托行业姗姗来迟。

直到2020年5月,银保监会就《信托公司资金信托管理暂行办法》征求意见,俗称资金信托新规。新规保留了信托公司的贷款牌照,加了非标占比50%的限制、资金信托定位为私募、彻底禁绝非标资金池、严格限制客户集中度。

同年6月,信托公司收到窗口指导,要求压降融资类信托额度,各家需要压降20%左右。从监管导向看,希望通过五年的压降,将融资类信托规模逐步清0。

2、业务条线政策变化

地产方面,从房住不炒、“432”到控制房地产信托余额,再到“三道防线”和打掉优先股、永续债、对赌回购等“假投资”业务,相干地产业务只能做真股权。但是,紧接着来的就是疯狂的开发商暴雷潮。

城投方面,以往信托公司依赖的信仰也不那么坚挺,城投公司暴雷现象屡屡出现。

通道方面,对通道业务的压降是硬性指标。

3、信托公司发展方向

2022年4月,银保监会下发信托公司业务分类政策征求意见稿,将信托业务分为资产管理信托、资产服务信托、公益/慈善信托三类。征求意见稿强化了信托服务的功能,同时引导信托公司向标准化产品、服务信托等方向发展。淡化了融资类信托的表述,而这也是过去十年间信托业最主流的业务。

出险机构苦苦挣扎,未出险机构在积极寻求转型之路。

出险机构:2020年6月,安信信托实际控制人因涉嫌违法发放贷款罪被上海市公安局刑事拘留;7月,银保监会依法对新时代信托、新华信托实施接管;2021年1月,大连银保监局通告华信信托在监管部门和地方政府指导下开展风险处置工作;2月,四川银保监局对四川信托合计罚款人民币3490万元;2022年7月,银保监会同意新华信托依法进入破产程序,“68”很可能在未来几年内变成“67”,甚至更少。

转型方向:监管层明确表示,信托业要树立赚辛苦钱的理念,埋头实干,通过提供高质量服务获取相应报酬,靠创造价值来获取利润,不要总打量着利用全能性金融牌照的优势,靠投机赚钱。无论是标债投资、股票投资还是服务信托,和以往的非标业务模式有着鲜明的差异,同时,无论做债还是做股,都要面临来自银行理财、公私募基金等金融同业的竞争。

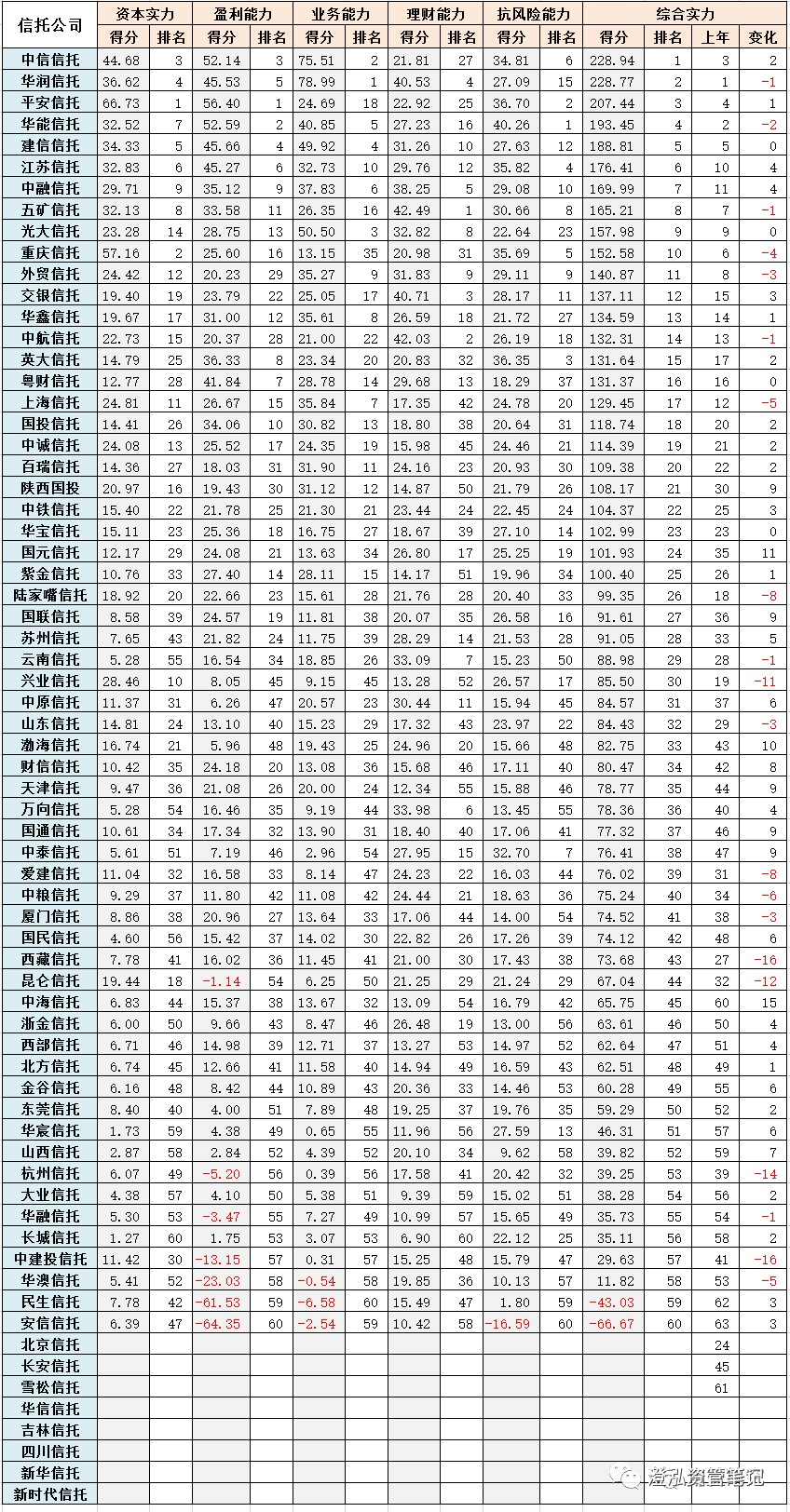

2022年经营数据如下:

本文参考金晓生《信托公司的前世今生》、方铭辉《资管不可能这么有趣》,金融监管研究员