主要内容:

1. 券商2025H1业绩概览

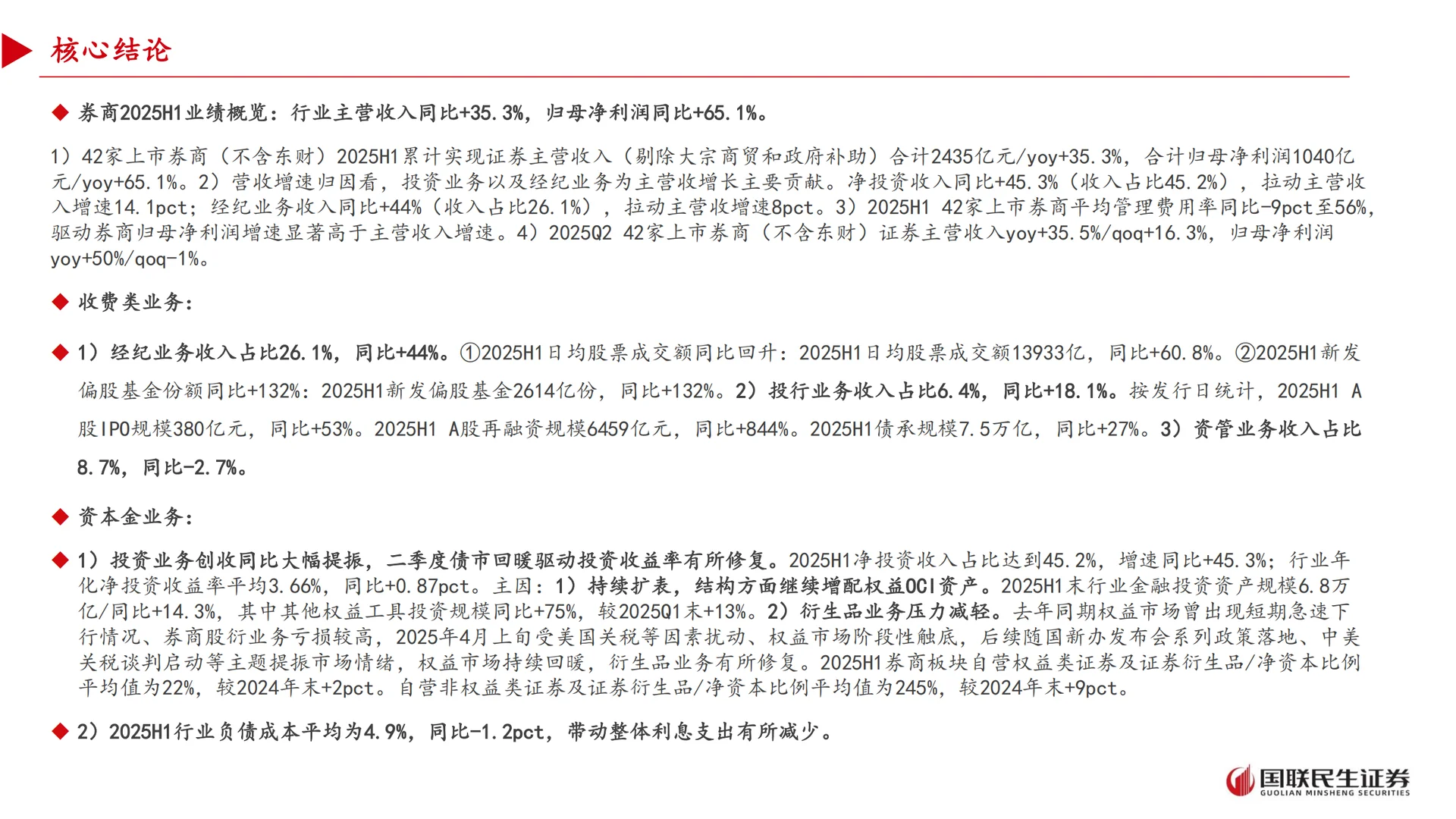

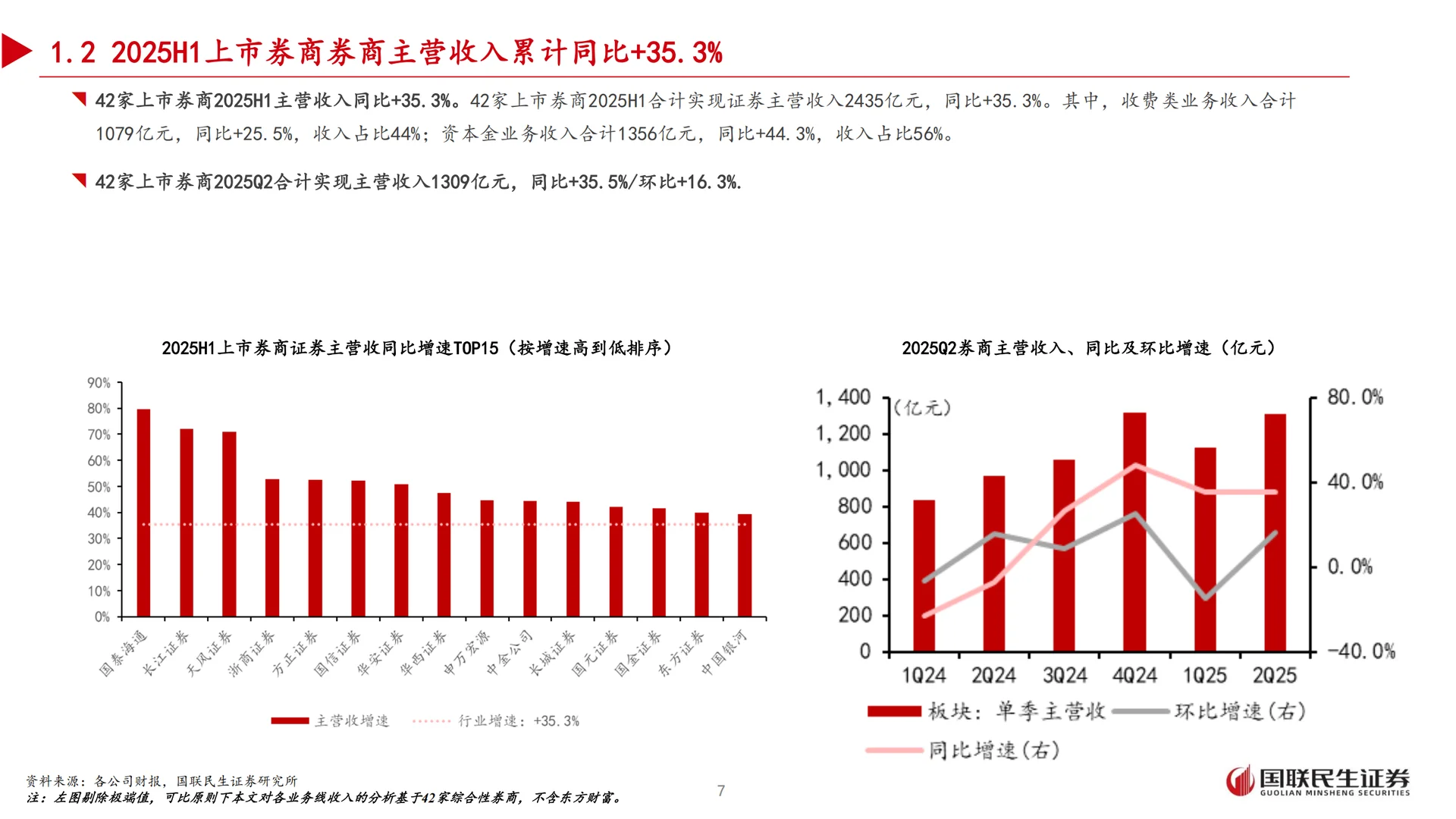

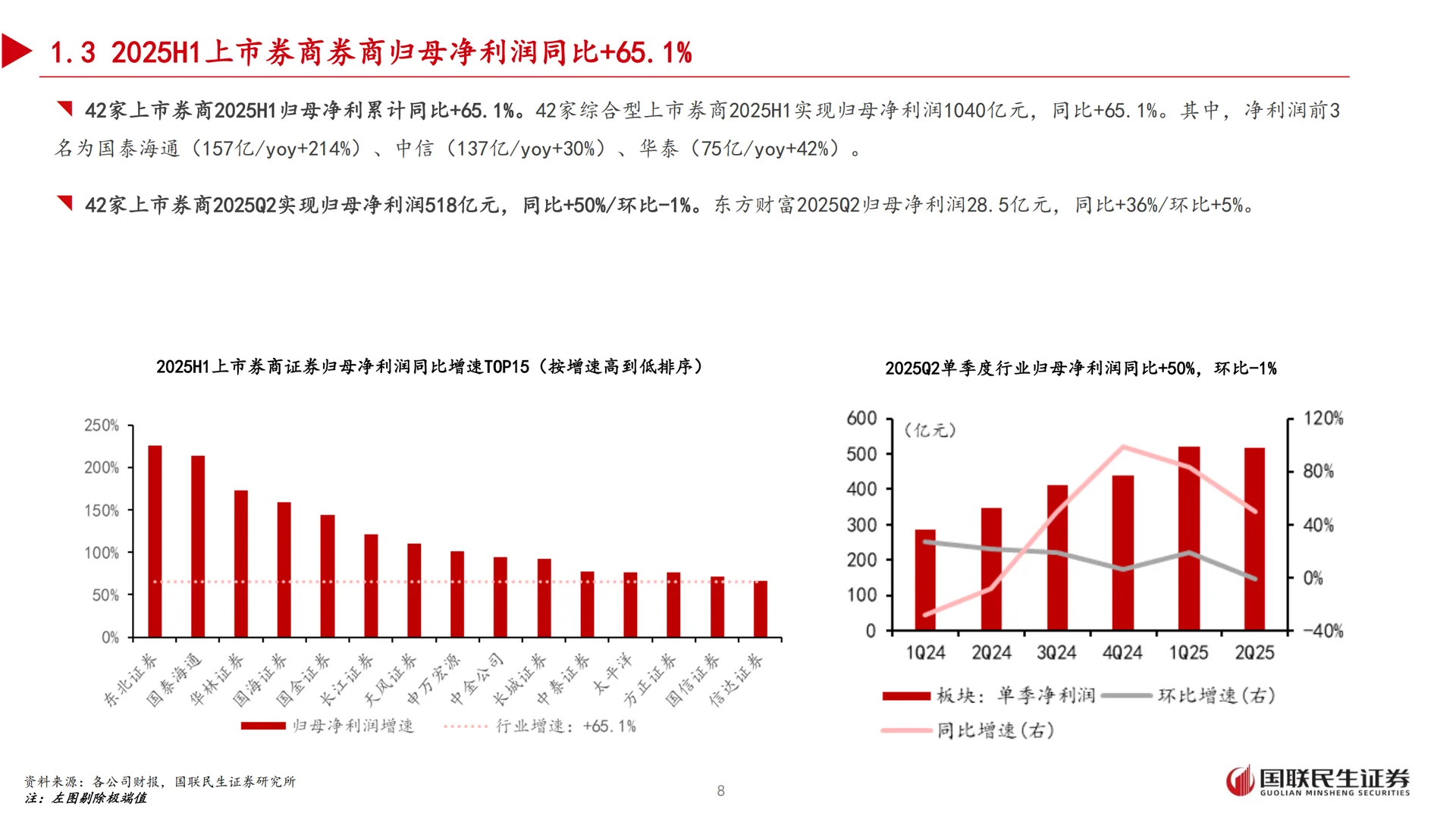

主营收入与净利润:42家上市券商(不含东财)累计实现证券主营收入2435亿元,同比增长35.3%,归母净利润1040亿元,同比增长65.1%。

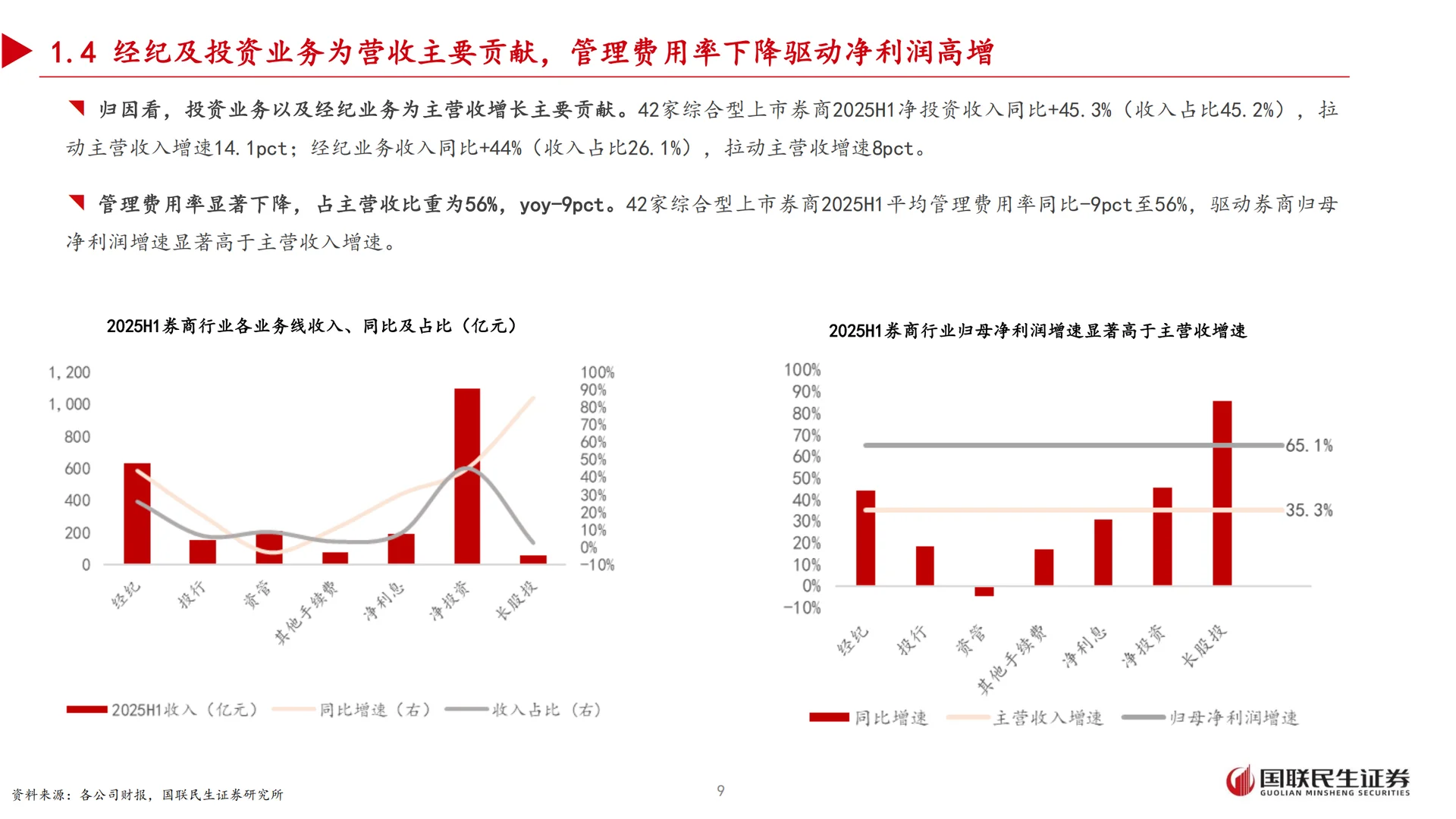

营收增速归因:投资业务和经纪业务是主要贡献。净投资收入同比+45.3%,拉动主营收入增速14.1个百分点;经纪业务收入同比+44%,拉动主营收增速8个百分点。

管理费用率下降:2025H1平均管理费用率同比下降9个百分点至56%,推动归母净利润增速显著高于主营收入增速。

季度表现:2025Q2证券主营收入同比+35.5%,环比+16.3%;归母净利润同比+50%,环比-1%。

2. 收费类业务分析

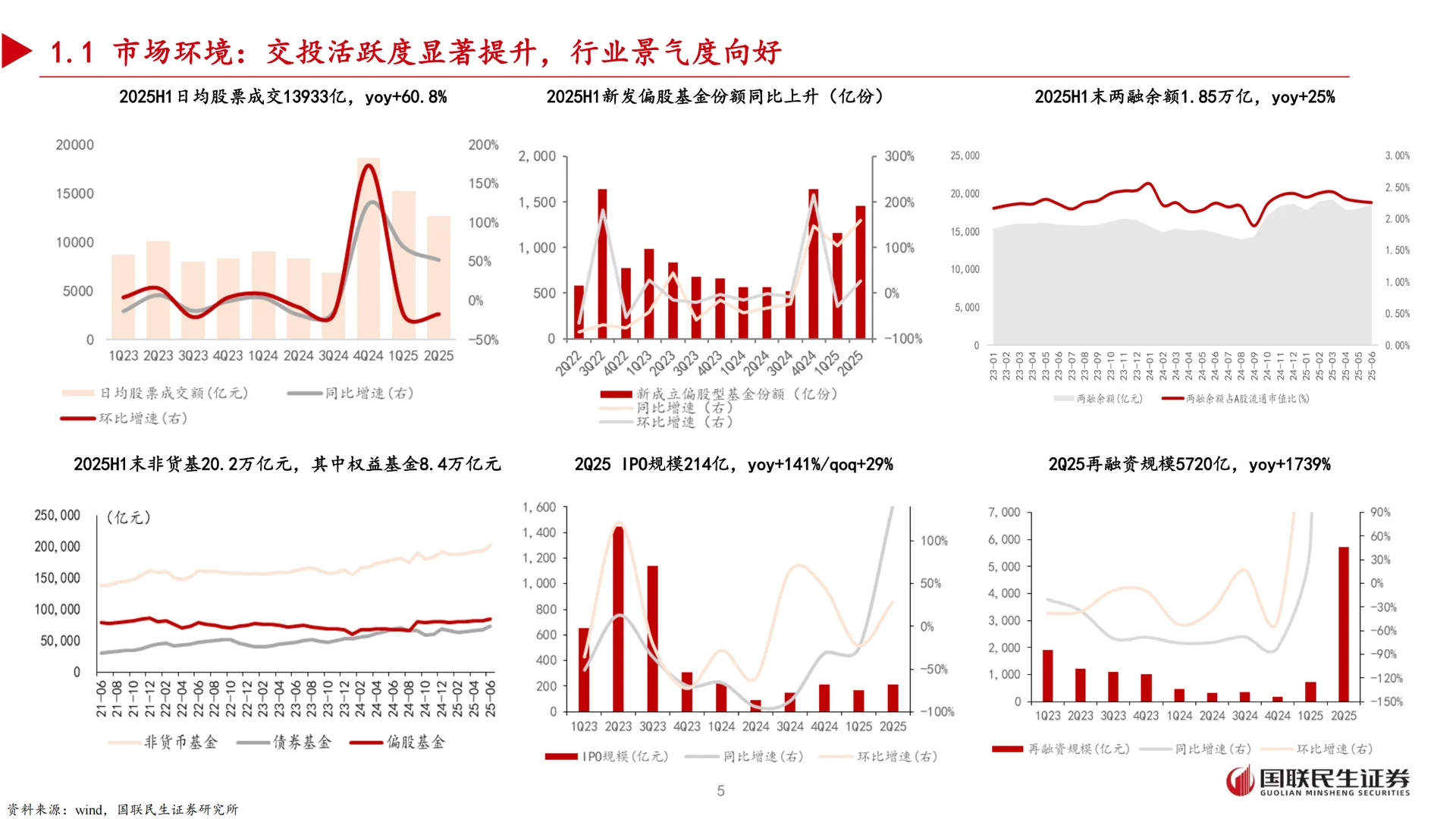

经纪业务:收入占比26.1%,同比增长44%。日均股票成交额13933亿,同比+60.8%;新发偏股基金份额2614亿份,同比+132%。

投行业务:收入占比6.4%,同比增长18.1%。A股IPO规模380亿元,同比+53%;再融资规模6459亿元,同比+844%;债承规模7.5万亿,同比+27%。

资管业务:收入占比8.7%,同比下降2.7%。中信证券、广发证券、国泰海通分别以54.4亿、36.7亿、25.8亿的资管收入领先。

3. 资本金业务表现

投资业务:净投资收入占比45.2%,同比增长45.3%。年化净投资收益率平均3.66%,同比+0.87个百分点。金融投资资产规模6.8万亿,同比+14.3%。

衍生品业务:自营权益类证券及证券衍生品/净资本比例平均值为22%,较2024年末+2个百分点;自营非权益类证券及证券衍生品/净资本比例平均值为245%,较2024年末+9个百分点。

负债成本:行业平均负债成本4.9%,同比-1.2个百分点,带动整体利息支出减少。

4. 管理成本控制

管理费用率下降:2025H1管理费用率降至56%,同比下降9个百分点。计提减值损失7.76亿元,同比-36%。

职工薪酬占比下滑:职工薪酬合计447亿元,同比-42%;占管理费用比重34%,同比-38%。

#行业报告 #市场调研 #智能体 #财务分析 #便宜好物 #金融与投资 #行业分析 #商品

1. 券商2025H1业绩概览

主营收入与净利润:42家上市券商(不含东财)累计实现证券主营收入2435亿元,同比增长35.3%,归母净利润1040亿元,同比增长65.1%。

营收增速归因:投资业务和经纪业务是主要贡献。净投资收入同比+45.3%,拉动主营收入增速14.1个百分点;经纪业务收入同比+44%,拉动主营收增速8个百分点。

管理费用率下降:2025H1平均管理费用率同比下降9个百分点至56%,推动归母净利润增速显著高于主营收入增速。

季度表现:2025Q2证券主营收入同比+35.5%,环比+16.3%;归母净利润同比+50%,环比-1%。

2. 收费类业务分析

经纪业务:收入占比26.1%,同比增长44%。日均股票成交额13933亿,同比+60.8%;新发偏股基金份额2614亿份,同比+132%。

投行业务:收入占比6.4%,同比增长18.1%。A股IPO规模380亿元,同比+53%;再融资规模6459亿元,同比+844%;债承规模7.5万亿,同比+27%。

资管业务:收入占比8.7%,同比下降2.7%。中信证券、广发证券、国泰海通分别以54.4亿、36.7亿、25.8亿的资管收入领先。

3. 资本金业务表现

投资业务:净投资收入占比45.2%,同比增长45.3%。年化净投资收益率平均3.66%,同比+0.87个百分点。金融投资资产规模6.8万亿,同比+14.3%。

衍生品业务:自营权益类证券及证券衍生品/净资本比例平均值为22%,较2024年末+2个百分点;自营非权益类证券及证券衍生品/净资本比例平均值为245%,较2024年末+9个百分点。

负债成本:行业平均负债成本4.9%,同比-1.2个百分点,带动整体利息支出减少。

4. 管理成本控制

管理费用率下降:2025H1管理费用率降至56%,同比下降9个百分点。计提减值损失7.76亿元,同比-36%。

职工薪酬占比下滑:职工薪酬合计447亿元,同比-42%;占管理费用比重34%,同比-38%。

#行业报告 #市场调研 #智能体 #财务分析 #便宜好物 #金融与投资 #行业分析 #商品