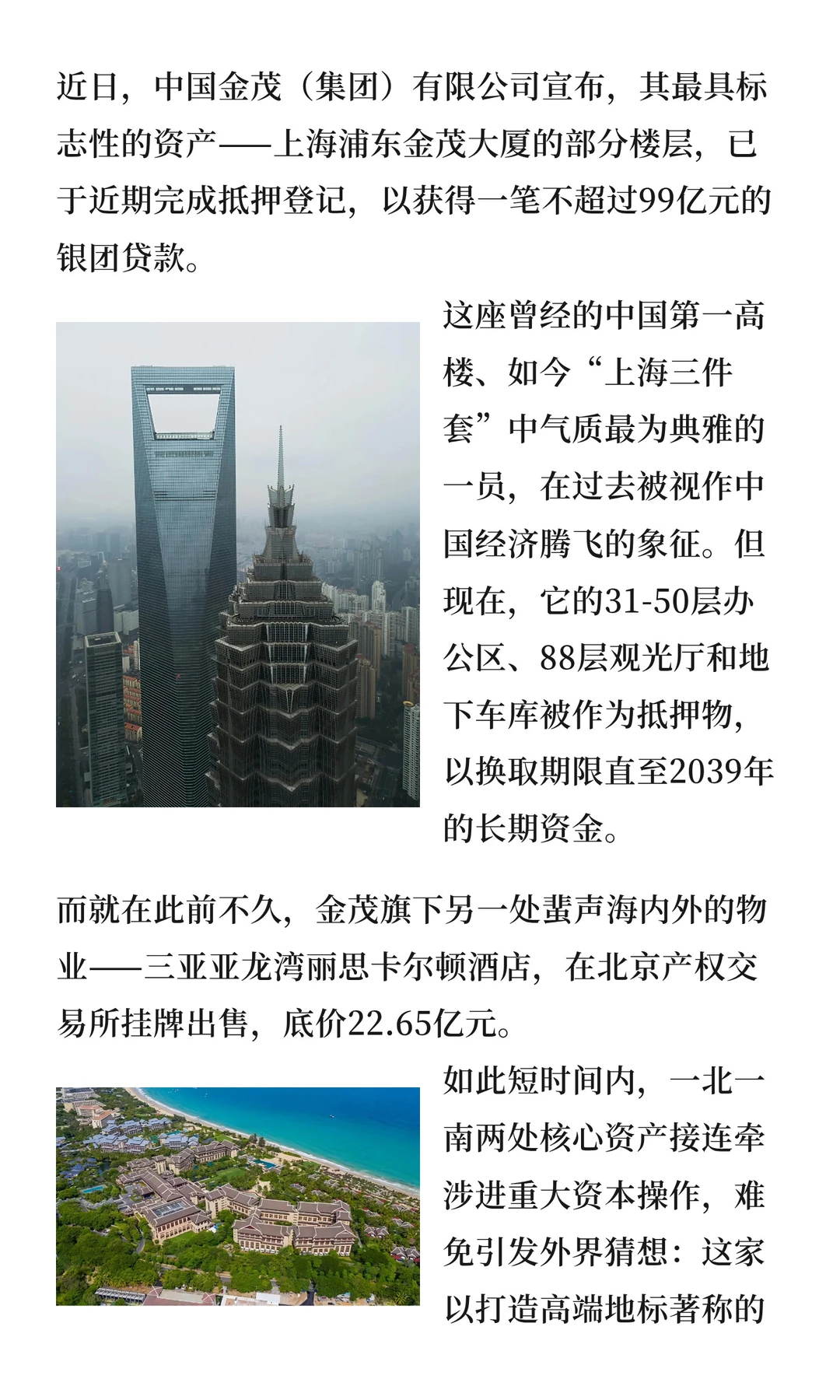

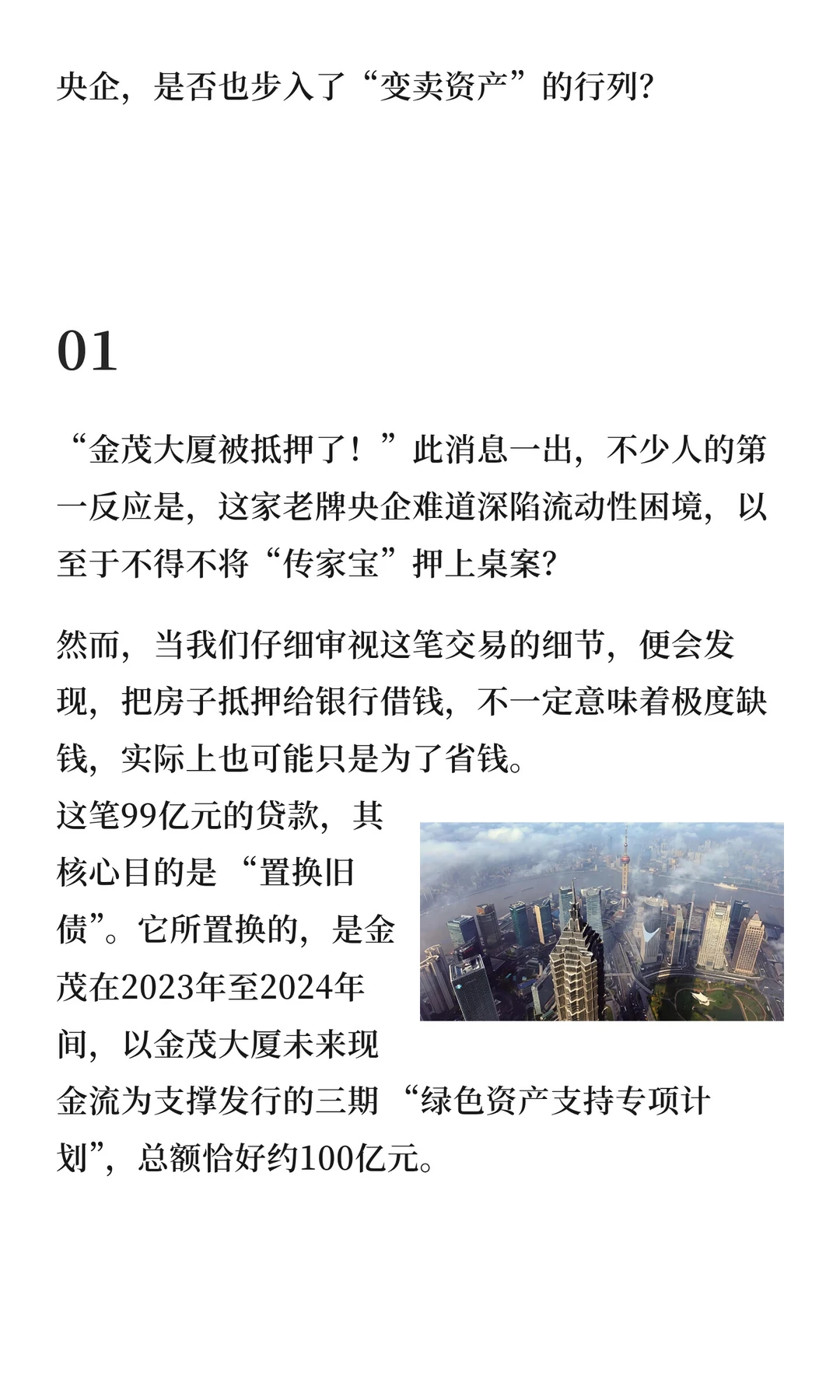

最近地产圈有个消息很受关注:老牌央企金茂,一边抵押了上海地标金茂大厦,另一边挂牌了顶奢的三亚亚龙湾丽思卡尔顿酒店。很多人第一反应是:金茂这么缺钱了?连“家底”都要动?

仔细研究了一下,发现事实并非如此。这其实更像是企业面对市场变化,主动进行的财务优化和战略调整。

两项操作,背后的逻辑是什么?

1.抵押金茂大厦:实为“低成本置换高成本债务” 这笔99亿元的抵押贷款,主要目的是置换金茂前几年发行的、利率相对较高的资产支持证券。通过借入利率更低的银行长期贷款来置换旧债,可以有效降低财务成本。业内估算,这一操作每年能为金茂节省利息支出约数千万元。这属于企业常见的、提升资金使用效率的财务管理手段。

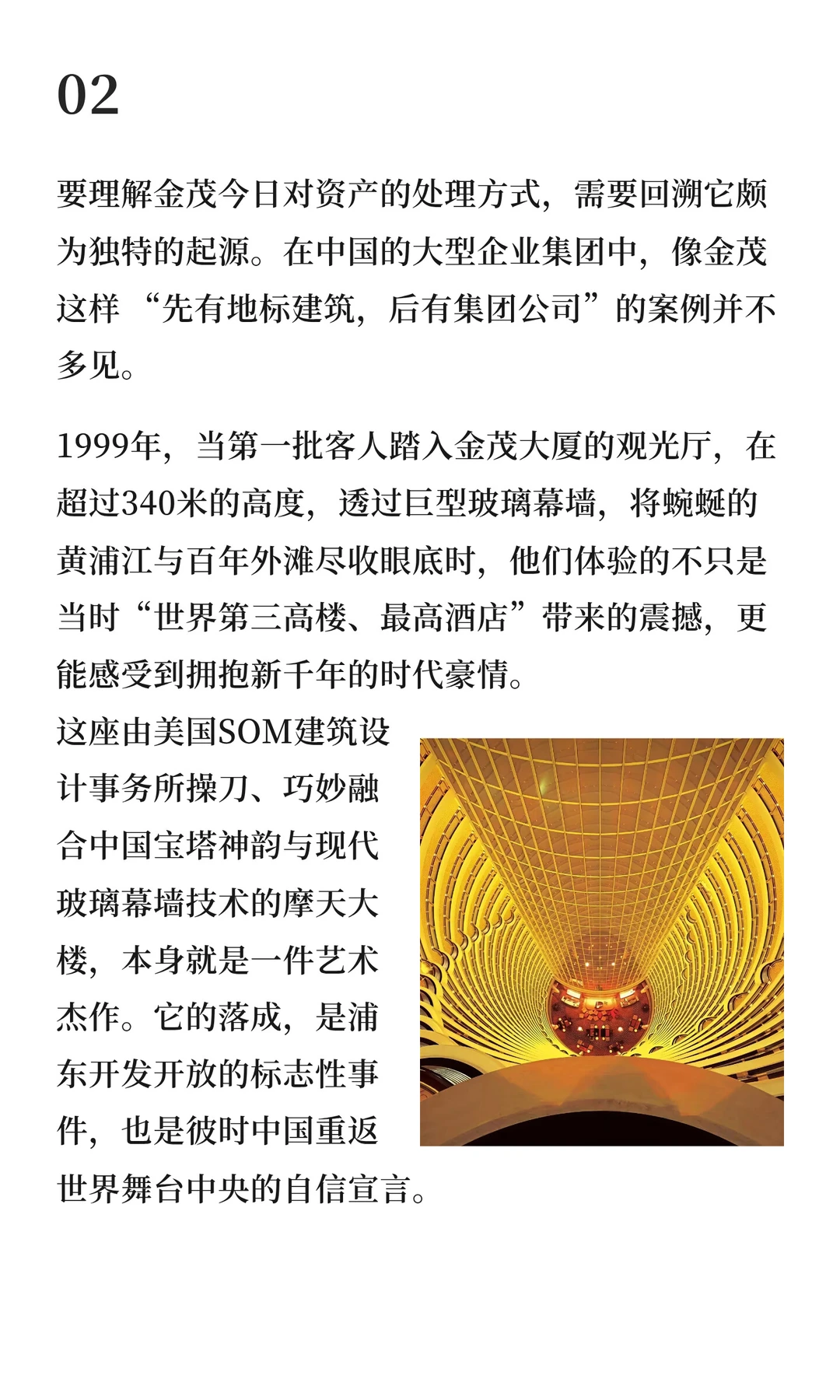

2.出售三亚丽思卡尔顿:意在“资产证券化” 这次出售,金茂在公告中明确目的是为了资产证券化(比如可能探索发行公募REITs)。这与直接卖掉资产完全不同。简单理解,这更像是将酒店未来的稳定现金流收益权,转化为可公开交易的金融产品。这样做能在回笼大量资金、改善现金流的同时,大概率保留对酒店的长期运营权,实现“轻资产”运营。

金茂真的陷入困境了吗?看数据

恰恰相反,从公开的财务表现看,金茂在行业调整期展现出了较强的韧性:

·销售回暖:2025年上半年,其签约销售额同比增长显著。

·利润修复:归母净利润同比实现增长。

·财务安全:持续保持“三道红线”的绿档,整体资金面稳健。

所以,这些动作更像是在经营基本盘稳固的前提下,对旗下优质存量资产进行主动盘活,旨在优化债务结构、补充现金流,并为未来的发展蓄力。

对于金茂这样的企业,核心的酒店与商业资产就像是“压舱石”。在市场航行中,聪明的船长不仅会牢牢守住压舱石,更会根据风浪情况,灵活调整其摆放位置,以确保整艘大船行得更稳。

当前房地产行业逻辑已变,从追求规模扩张转向追求经营质量和财务安全。金茂的这两步棋,与其说是“被动变卖”,不如理解为一种主动的、前瞻性的资本策略调整。

#上海 #陆家嘴 #财经 #金融 #房地产 #上海金茂大厦 #三亚丽思卡尔顿 #金茂集团 #贷款 #资产配置

仔细研究了一下,发现事实并非如此。这其实更像是企业面对市场变化,主动进行的财务优化和战略调整。

两项操作,背后的逻辑是什么?

1.抵押金茂大厦:实为“低成本置换高成本债务” 这笔99亿元的抵押贷款,主要目的是置换金茂前几年发行的、利率相对较高的资产支持证券。通过借入利率更低的银行长期贷款来置换旧债,可以有效降低财务成本。业内估算,这一操作每年能为金茂节省利息支出约数千万元。这属于企业常见的、提升资金使用效率的财务管理手段。

2.出售三亚丽思卡尔顿:意在“资产证券化” 这次出售,金茂在公告中明确目的是为了资产证券化(比如可能探索发行公募REITs)。这与直接卖掉资产完全不同。简单理解,这更像是将酒店未来的稳定现金流收益权,转化为可公开交易的金融产品。这样做能在回笼大量资金、改善现金流的同时,大概率保留对酒店的长期运营权,实现“轻资产”运营。

金茂真的陷入困境了吗?看数据

恰恰相反,从公开的财务表现看,金茂在行业调整期展现出了较强的韧性:

·销售回暖:2025年上半年,其签约销售额同比增长显著。

·利润修复:归母净利润同比实现增长。

·财务安全:持续保持“三道红线”的绿档,整体资金面稳健。

所以,这些动作更像是在经营基本盘稳固的前提下,对旗下优质存量资产进行主动盘活,旨在优化债务结构、补充现金流,并为未来的发展蓄力。

对于金茂这样的企业,核心的酒店与商业资产就像是“压舱石”。在市场航行中,聪明的船长不仅会牢牢守住压舱石,更会根据风浪情况,灵活调整其摆放位置,以确保整艘大船行得更稳。

当前房地产行业逻辑已变,从追求规模扩张转向追求经营质量和财务安全。金茂的这两步棋,与其说是“被动变卖”,不如理解为一种主动的、前瞻性的资本策略调整。

#上海 #陆家嘴 #财经 #金融 #房地产 #上海金茂大厦 #三亚丽思卡尔顿 #金茂集团 #贷款 #资产配置